Tempo aproximado para leitura: superior a 15 minutos

Tempo aproximado para leitura: superior a 15 minutosProduto: | Microsiga Protheus |

Versões: | P12.1.16 e P12.1.17 Caso esteja em um release/versão não listada aqui, pedimos que entre em contato com o seu ESN. |

Ocorrência: | Manual descritivo das alterações da escrituração contábil digital (SPED ECD) para leiaute 6.0 |

Ambiente: | SIGACTB - Contabilidade Gerencial |

Observações: |

|

Legislação

Publicado em 27 de Dezembro de 2017

Manual de Orientação do Leiaute 6 da ECD

Atualização: Dezembro de 2017

A Secretaria da Receita Federal do Brasil (RFB) divulgou a Instrução Normativa RFB nº 1.774/2017, que, além de revogar a norma anterior (Instrução Normativa RFB nº 1.420/2013), trouxe novas regras a serem observadas a partir de 1º.01.2018, em relação à entrega da Escrituração Contábil Digital (ECD), do ano-calendário de 2017 e situações especiais em 2018.

Destacamos, a seguir, as principais novidades trazidas pela norma em referência:

a) estão obrigadas a entregar a ECD:

a.1) as pessoas jurídicas e equiparadas obrigadas a manter escrituração contábil, nos termos da legislação comercial (Lei das S/A e Código Civil), inclusive as entidades imunes e isentas;

a.2) as pessoas jurídicas tributadas com base no lucro presumido que distribuam, a título de lucro, sem incidência do Imposto de Renda Retido na Fonte (IRRF), parcela de lucros ou dividendos superior ao valor da base de cálculo do IRPJ diminuída dos impostos e contribuições a que estiver sujeita;

a.3) a microempresa (ME) ou empresa de pequeno porte (EPP) que tenha recebido aporte de capital na forma prevista nos arts. 61-A a 61-D da Lei Complementar nº 123/2006 (investidor anjo);

b) em relação à autenticação e substituição da ECD:

b.1) a autenticação dos livros e documentos que integram a ECD das empresas mercantis e atividades afins, subordinadas às normas gerais prescritas na Lei nº 8.934/1994, será comprovada pelo recibo de entrega da ECD emitido pelo Sistema Público de Escrituração Digital (Sped), dispensada qualquer outra autenticação;

b.2) a ECD autenticada somente poderá ser substituída caso contenha erros que não possam ser corrigidos por meio de lançamento contábil extemporâneo, conforme previsto nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000 (R1) - Escrituração Contábil;

b.3) foi fixado prazo máximo para a substituição da ECD, que será até o fim do prazo de entrega relativo ao ano-calendário subsequente;

b.4) o Termo de Verificação para Fins de Substituição deve ser assinado pelo profissional da contabilidade que assina os livros contábeis substitutos e, no caso de demonstrações contábeis auditadas por auditor independente, também por este.

(Instrução Normativa RFB nº 1.774/2017 - DOU 1 de 27.12.2017)

Através da Instrução Normativa RFB 1.774/2017 foram editadas normas sobre a Escrituração Contábil Digital (ECD), válidas a partir de 2018.

As principais novidades em relação às normas até então vigentes são:

– Compatibilização com o texto da Lei nº 8.934, de 18 de novembro de 1.994, que estabelece que autenticação dos documentos de empresas de qualquer porte, realizada por meio de sistemas públicos, dispensa qualquer outra; e que a comprovação da autenticação poderá ser realizada por meio eletrônico. No caso da ECD, a comprovação da autenticação é o próprio recibo de transmissão.

– Inclusão da obrigatoriedade de entrega da ECD para Microempresa (ME) ou Empresa de Pequeno Porte (EPP) que receba aporte de capital, conforme previsão da Resolução CGSN nº 131/2016.

– Inclusão do texto que dispõe sobre a entrega facultativa da ECD, no caso de empresário ou sociedade empresária, com o objetivo de atender o disposto no art. 1.179, da Lei nº 10.406/2002.

– O art. 4º foi atualizado em relação ao nome dado ao programa da ECD. Inicialmente, o programa era denominado Programa Validador e Assinador (PVA), pois não era possível a edição de registros ou campos do leiaute dentro do programa, que servia somente para validar o arquivo da ECD e assinar. Contudo, com a ampliação do universo de pessoas jurídicas que entregam a ECD, desde 2014, é possível editar registros e campos dentro de programa, bem como produzir toda a ECD a partir do próprio programa. Por isso, faz-se necessária a alteração da denominação do programa da ECD para Programa Gerador de Escrituração (PGE).

– Em virtude da publicação do CTG 2001 (R3), de 18 de agosto de 2017, que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED), e incluiu os itens 15 a 21 na norma, foi realizada a atualização do art. 6º da Instrução Normativa RFB 1.774/2017Instrução Normativa RFB 1.774/2017.

– Manutenção de uma única regra de obrigatoriedade de entrega da ECD para as empresas tributadas pelo lucro presumido: distribuição, a título de lucro, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela de lucros ou dividendos superior ao valor da base de cálculo do IRPJ diminuída dos impostos e contribuições a que estiver sujeita.

– Manutenção de uma única regra de obrigatoriedade de entrega da ECD para as entidades imunes/isentas: auferiram, no ano-calendário, receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados cuja soma seja igual ou maior a R$ 1.200.000,00 (um milhão e duzentos mil reais) ou ao valor proporcional ao período a que se refere a escrituração contábil.

Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil

Segundo o art. 3o da Instrução Normativa RFB no 1.420/2013, estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014:

I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real;

II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e

III - As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

IV – As Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo.

Segundo o art. 3o da Instrução Normativa RFB no 1.774/2017:

Art. 3º Deverão apresentar a Escrituração Contábil Digital (ECD) todas as pessoas jurídicas obrigadas a manter escrituração contábil nos termos da legislação comercial, inclusive as equiparadas, as imunes e as isentas.

§ 1º A obrigatoriedade a que se refere este artigo não se aplica:

I - às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

II - aos órgãos públicos, às autarquias e às fundações públicas;

III - às pessoas jurídicas inativas, assim consideradas aquelas que não tenham efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário, as quais deverão cumprir as obrigações acessórias previstas na legislação específica;

IV - às pessoas jurídicas imunes e isentas que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja inferior a R$ 1.200.000,00 (um milhão e duzentos mil reais) no ano-calendário a que se refere a escrituração contábil, ou proporcional ao período; e

V - às pessoas jurídicas tributadas com base no lucro presumido, que não distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita.

§2º A exceções de que tratam os incisos I e V do §1º não se aplicam: à Micro Empresa (ME) ou Empresa de Pequeno Porte (EPP) que receber aporte de capital na forma prevista nos arts. 61-A a 61-D da Lei Complementar nº 123, de 2006

§ 3º As pessoas jurídicas do segmento de construção civil dispensadas de apresentar a Escrituração Fiscal Digital do ICMS/IPI (EFD ICMS/IPI) ficam obrigadas a apresentar o livro Registro de Inventário na ECD, como um livro auxiliar.

§4º As Sociedades em Conta de Participação (SCP) enquadradas nas hipóteses de obrigatoriedade de apresentação da ECD devem apresentá-la como livros próprios ou livros auxiliares do sócio ostensivo.

§ 5º O empresário e a sociedade empresária, com objetivo de atender o disposto no art. 1.179, da Lei nº 10.406, de 10 de janeiro de 2002, ainda que não obrigados para fins tributários a apresentar a ECD, podem entregá-la de forma facultativa.

Obrigações Acessórias Dispensadas no Caso de Transmissão da Escrituração Via Sped Contabil:

No caso de transmissão da escrituração via Sped Contábil, há uma dispensa implícita: a impressão dos livros. De acordo com o art. 8o da Instrução Normativa RFB no 1.774/2017

Art. 8º A apresentação dos livros digitais, nos termos desta Instrução Normativa, supre:

I - em relação às mesmas informações, a exigência contida na Instrução Normativa SRF nº 86, de 22 de outubro de 2001, e na Instrução Normativa MPS/SRP nº 12, de 20 de junho de 2006;

II - a obrigatoriedade de escriturar o Livro Razão ou fichas utilizados para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário, prevista no art. 14 da Lei nº 8.218, de 29 de agosto de 1991; e

III - a obrigatoriedade de transcrever no Livro Diário o Balancete ou Balanço de Suspensão ou Redução do Imposto, de que trata o art. 35 da Lei nº 8.981, de 20 de janeiro de 1995.

Prazos para Apresentação dos Livros Digitais:

O prazo foi fixado pelo art. 5o da Instrução Normativa no RFB no 1.774/2017, reproduzido abaixo:

Art. 5º A ECD deverá ser transmitida, pelas pessoas jurídicas obrigadas a adotá-la, ao Sistema Público de Escrituração Digital (Sped), instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, e será considerada válida após a confirmação de recebimento do arquivo que a contém.

§1º A ECD será transmitida ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

§ 2º O prazo para entrega da ECD será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração.

§ 3º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subsequente ao do evento.

§ 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação ocorridas de janeiro a abril, o prazo de que trata o § 3º será até o último dia útil do mês de maio do ano de ocorrência.

§ 5º A obrigatoriedade de entrega da ECD, na forma prevista no § 3º, não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o anocalendário anterior ao do evento.

Substituição do livro Digital Transmitido:

De Acordo com o artigo 7º da Instrução Normativa nº RFB no 1.774/2017:

Art. 7º A ECD autenticada somente pode ser substituída caso contenha erros que não possam ser corrigidos por meio de lançamento contábil extemporâneo, conforme previsto nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000 (R1) – Escrituração Contábil, do Conselho Federal de Contabilidade, publicada em 12 de dezembro de 2014.

§ 1º O cancelamento da autenticação e a apresentação da escrituração substituta serão efetuados mediante apresentação de Termo de Verificação para Fins de Substituição, o qual deve integrar a escrituração substituta e conter, no mínimo:

I – a identificação da escrituração substituída;

II – a descrição pormenorizada dos erros;

III – a identificação clara e precisa dos registros que contenham os erros, exceto quando estes decorrerem de outro erro já discriminado;

IV – a autorização expressa para acesso do Conselho Federal de Contabilidade a informações pertinentes às modificações;

V – a descrição dos procedimentos pré-acordados executados pelos auditores independentes mencionados no §2º, inciso II, quando estes julgarem necessário.

§2º O Termo de Verificação para Fins de Substituição deve ser assinado:

I - pelo próprio profissional da contabilidade que assina os livros contábeis substitutos; e

II - quando as demonstrações contábeis tenham sido auditadas por auditor independente, pelo próprio profissional da contabilidade que assina os livros contábeis substitutos e também pelo seu auditor independente.

§3º A manifestação do profissional da contabilidade que não assina a escrituração se restringe às modificações relatadas no Termo de Verificação para Fins de Substituição de que trata o §1º.

§4º Só é admitida a substituição da ECD até o fim do prazo de entrega relativo ao ano-calendário subsequente.

§5º São nulas as alterações efetuadas em desacordo com este artigo ou com o Termo de Verificação para Fins de Substituição.

Assinatura do Livro Digital:

As ECD substitutas devem ter o Termo de Verificação para fins de Substituição da ECD assinado:

I - pelo próprio profissional da contabilidade que assina os livros contábeis substitutos; e

II - quando as demonstrações contábeis tenham sido auditadas por auditor independente, pelo próprio profissional da contabilidade que assina os livros contábeis substitutos e também pelo seu auditor independente. (...)

Uma ECD substituta, em pessoa jurídica que não tenha sido auditada por auditor independente, contém apenas as assinaturas de um contabilista (código de assinante 900) e do e-CNPJ do declarante.

INCORRETO. O Termo de Verificação para Substituição de ECD em pessoa jurídica que não possui auditoria independente, deve ser assinado por um contador/contabilista (códigos 910 ou 920), o mesmo que assinou a ECD (código 900).

Multa por Atraso na Entrega da Escrituração Digital:

Segundo o art. 11 da Instrução Normativa RFB no 1.774/2017:

Art. 11. A não apresentação da ECD nos prazos fixados no art. 5º, ou a sua apresentação com incorreções ou omissões, acarretará a aplicação das multas previstas no art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, sem prejuízo das sanções administrativas, cíveis e criminais cabíveis à pessoa jurídica e aos responsáveis legais e responsáveis técnicos.

Parágrafo único. Não está sujeita à multa de que trata o caput a pessoa jurídica não obrigada a apresentar ECD nos termos do art. 3º mas:

I - que a apresentar de forma facultativa;

II – obrigada a apresentar a ECD em razão de normas expedidas por outros órgãos e entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização.

Período de Apuração: mês da entrega em atraso da ECD.

Vencimento: Último dia útil do mês seguinte ao da entrega em atraso da ECD.

Sociedades em Conta de Participação:

As Sociedades em Conta de Participação (SCP) enquadradas nas hipóteses de obrigatoriedade de apresentação da ECD devem apresentá-la como livros próprios ou livros auxiliares do sócio ostensivo.

| Obrigatoriedade de entrega da ECD | Observação | |

|---|---|---|

| SCP tributada pelo lucro real | Sim | - |

| SCP tributada pelo lucro presumido, que distribuir, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita. | Sim | - |

| SCP de imunes e isentas que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja inferior a R$ 1.200.000,00 (um milhão e duzentos mil reais) no ano-calendário a que se refere a escrituração contábil, ou proporcional ao período. | Sim | A partir do anocalendário 2016 |

| Demais SCP | Não | - |

Registro J100: Balanço Patrimonial: Inclusão de campo

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 10 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Registro J150: Demonstração dos Resultados: Inclusão de campo

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 09 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Registro J210: DLPA - Demonstração de Lucros ou Prejuízos Acumulados/DMPL- Demonstração de Mutações do Patrimonio Liquido: Inclusão de campo

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 09 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Registro J801: Termo de Verificação para Fins de Substituição da ECD:

A entidade deverá preencher o registro J801 – Termo de Verificação Para Fins de Substituição da ECD – detalhando os erros que deram motivo à substituição com as seguintes informações:

I – identificação da escrituração substituída;

II – descrição pormenorizada dos erros;

III – identificação clara e precisa dos registros que contenham os erros, exceto quando estes decorrerem de outro erro já discriminado;

IV – autorização expressa para acesso do Conselho Federal de Contabilidade a informações pertinentes às modificações; e

V – descrição dos procedimentos pré-acordados executados pelos auditores independentes, quando for o caso, e quando estes julgarem necessário.

O Termo de Verificação para Fins de Substituição deve ser assinado (os dados dos assinantes serão preenchidos no registro J930):

I - pelo próprio profissional da contabilidade que assina os livros contábeis substitutos; e

II - quando as demonstrações contábeis tenham sido auditadas por auditor independente, pelo próprio profissional da contabilidade que assina os livros contábeis substitutos e também pelo seu auditor independente.

A manifestação do profissional da contabilidade que não assina a escrituração se restringe às modificações relatadas no Termo de Verificação para Fins de Substituição.

Só é admitida a substituição da ECD até o fim do prazo de entrega relativo ao ano-calendário subsequente.

São nulas as alterações efetuadas em desacordo com as regras supramencionadas ou com o Termo de Verificação para Fins de Substituição

Registro J930: Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD

As ECD substitutas devem ter o Termo de Verificação para fins de Substituição da ECD assinado:

I - pelo próprio profissional da contabilidade que assina os livros contábeis substitutos; e

II - quando as demonstrações contábeis tenham sido auditadas por auditor independente, pelo próprio profissional da contabilidade que assina os livros contábeis substitutos e também pelo seu auditor independente.

Uma ECD substituta, em pessoa jurídica que não tenha sido auditada por auditor independente, contém apenas as assinaturas de um contabilista (código de assinante 900) e do e-CNPJ do declarante.

INCORRETO. O Termo de Verificação para Substituição de ECD em pessoa jurídica que não possui auditoria independente, deve ser assinado por um contador/contabilista (códigos 910 ou 920), o mesmo que assinou a ECD (código 900).

Principais Alterações para Leiaute 6.00

- Foi atualizado em relação ao nome dado ao programa da ECD. Inicialmente, o programa era denominado Programa Validador e Assinador (PVA), faz-se necessária a alteração da denominação do programa da ECD para Programa Gerador de Escrituração (PGE).

- Habilitado o campo Escriturações Contabeis Consolidadas no registro 0000, que habilita ou não o bloco K (Conglomerados Econômicos - Facultativo para o ano-calendário 2016).

- Criação do campo(CSE_NOTAEX) Nota Explicativa - Registro J100- Balanço Patrimonial

- Criação do campo(CSE_NOTAEX) Nota Explicativa - Registro J150- Demonstração de Resultado

- Criação do campo(CSE_NOTAEX) Nota Explicativa - Registro J210- Demonstração de Lucros ou Prejuízos Acumulados/DMPL- Demonstração de Mutações do Patrimonio Liquido

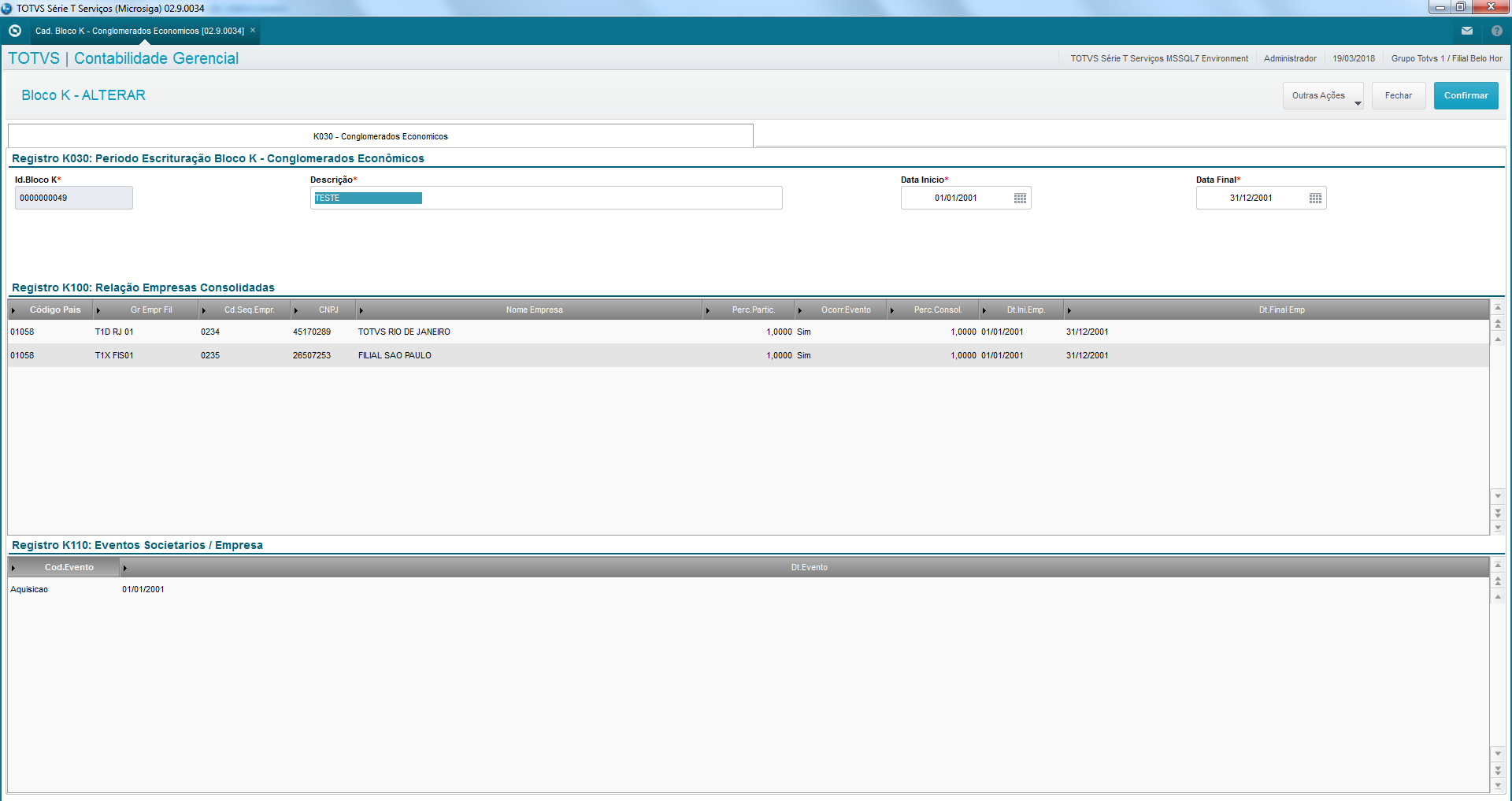

Preenchimento do Bloco K - Conglomerados Econômicos.

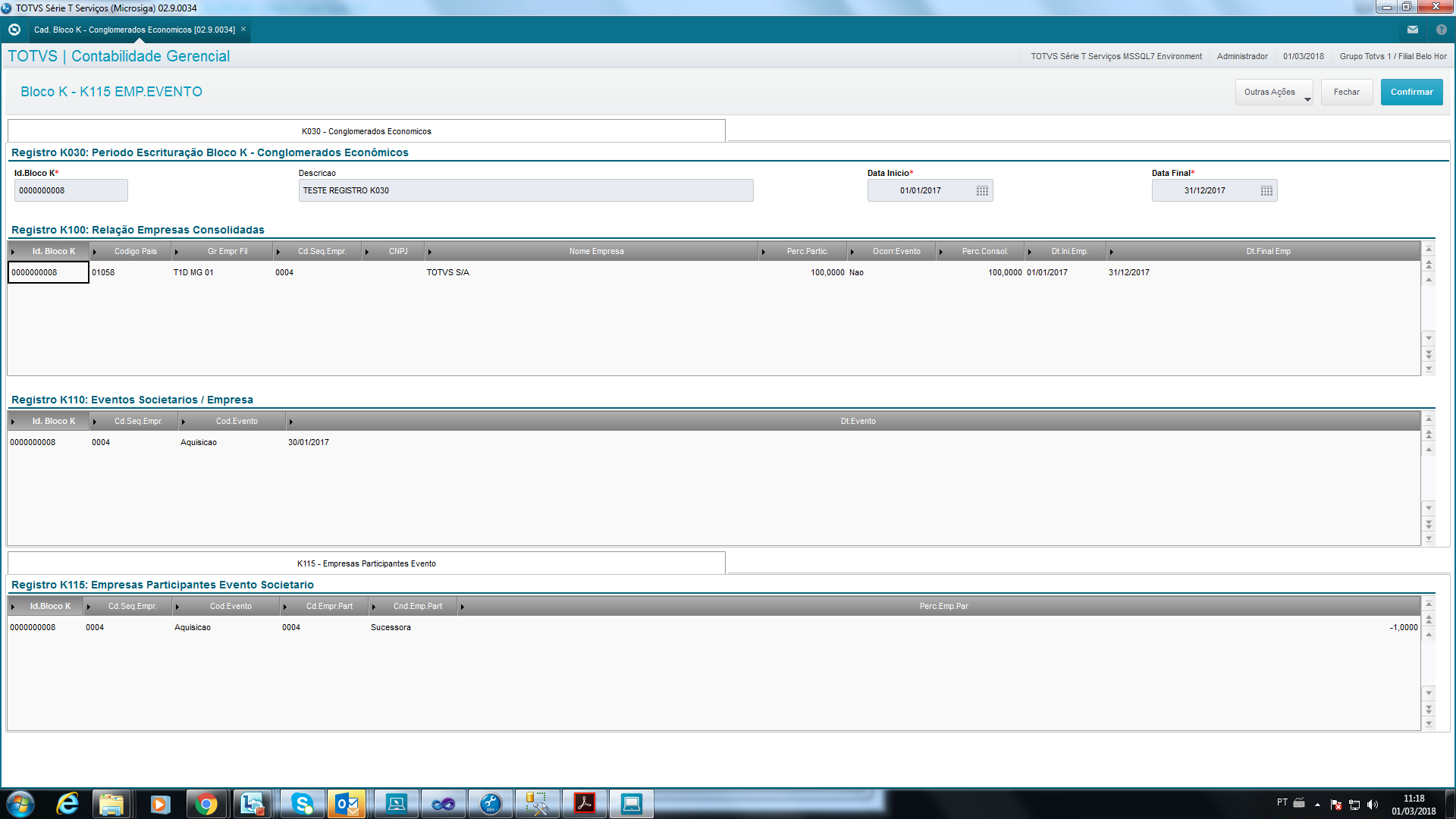

Ele é compostos dos seguintes registros:- K001 - Abertura do Bloco K: abre o bloco K e indica se há ou não há dados informados no bloco;

- K030 - Período da Escrituração Contábil Consolidada: identifica o período da escrituração contábil consolidada;

- K100 - Relação das Empresas Consolidadas: identifica as empresas que fazem parte da escrituração contábil consolidada;

- K110 - Relação dos Eventos Societários: demonstra a relação dos eventos societários das empresas consolidadas;

- K115 - Empresas Participantes do Evento Societário: demonstra a relação das empresas participantes dos eventos societários informados no registro K110;

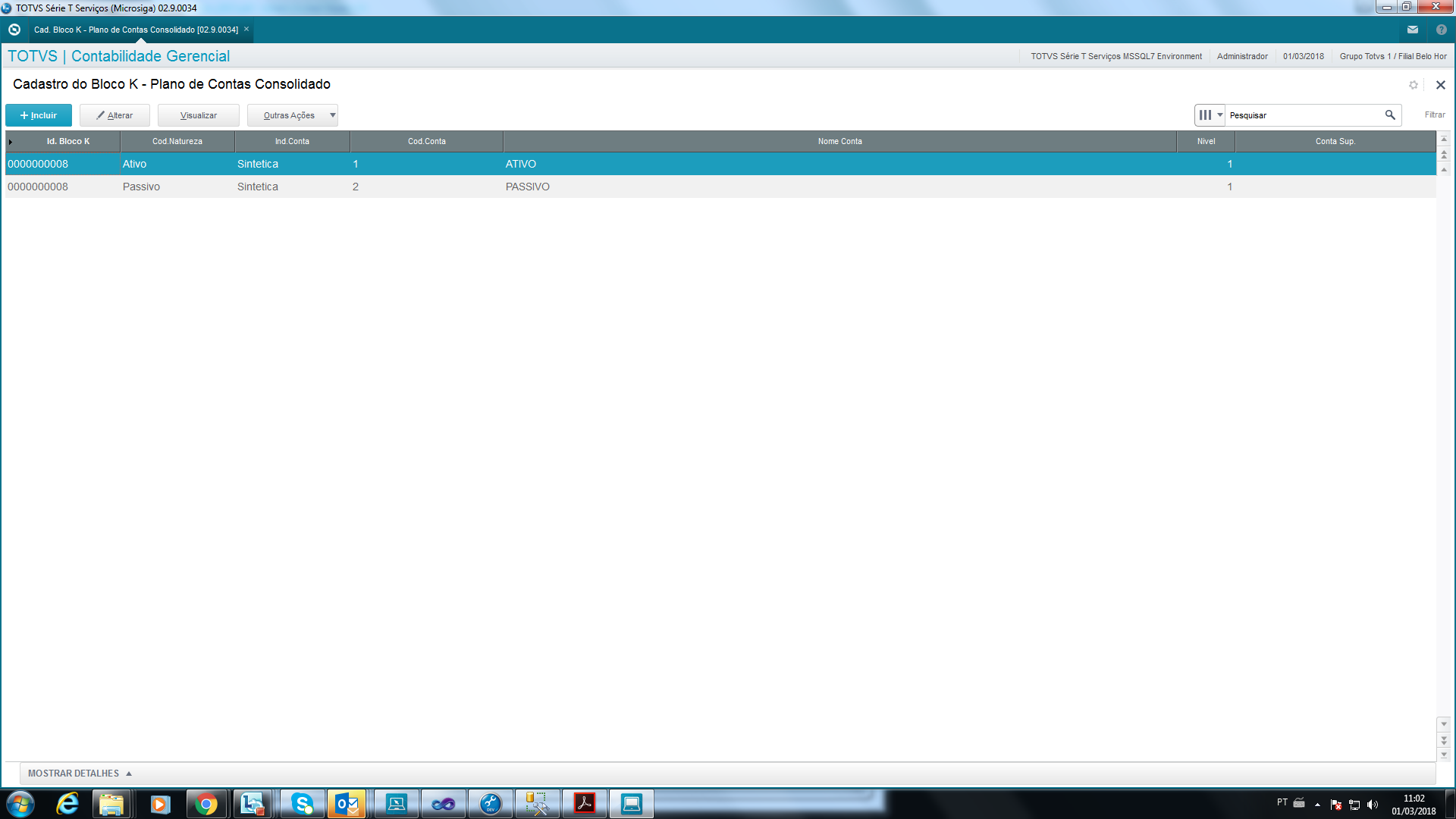

- K200 - Plano de Contas Consolidado: apresenta o plano de contas utilizado nas escriturações contábeis consolidadas;

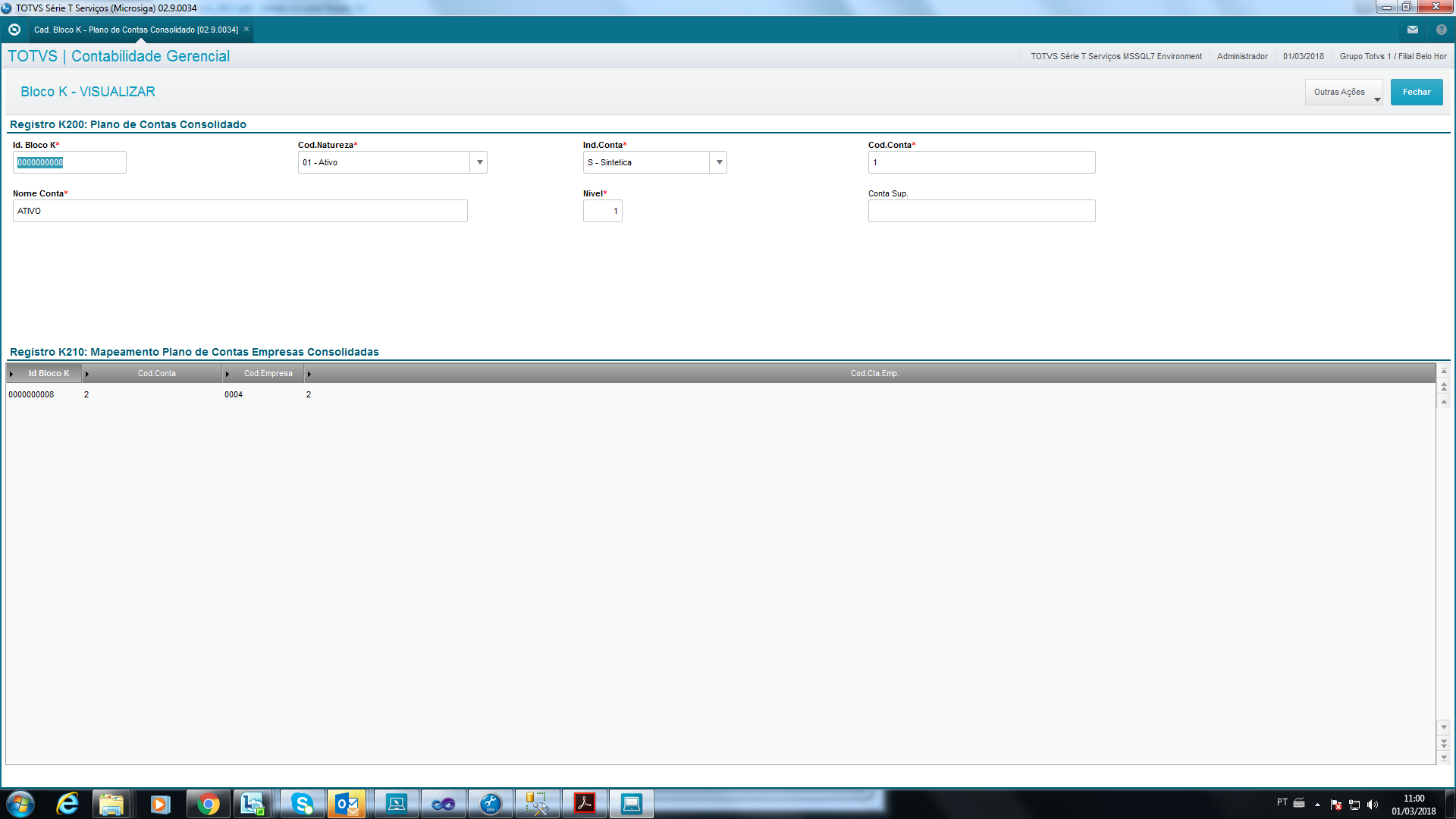

- K210 - Mapeamento para Planos de Contas das Empresas Consolidadas: apresenta o mapeamento das contas do plano de contas consolidado informado no registro K200 para as contas dos planos de contas das empresas consolidadas;

- K300 - Saldos das Contas Consolidadas: apresenta os saldos das contas consolidadas;

- K310 - Empresas Detentoras das Parcelas do Valor Eliminado Total: apresenta as empresas detentoras das parcelas do valor eliminado total, com os respectivos valores eliminados;

- K315 - Empresas Contrapartes das Parcelas do Valor Eliminado Total: apresenta as empresas contrapartes das parcelas do valor eliminado total, com os respectivos valores eliminados;

- K990 – Encerramento do Bloco K: encerra o bloco K e indica o total de linhas.

Registros com Alterações para Leiaute 6.00

Os registros a seguir sofreram alterações para contemplar leiaute 6.00 disponibilizado pela Receita Federal conforme manual de orientação:

Visualizando as alterações:

No acesso a rotina de escrituração o link com todas as informações do ECD 2018, basta clicar na imagem:

'

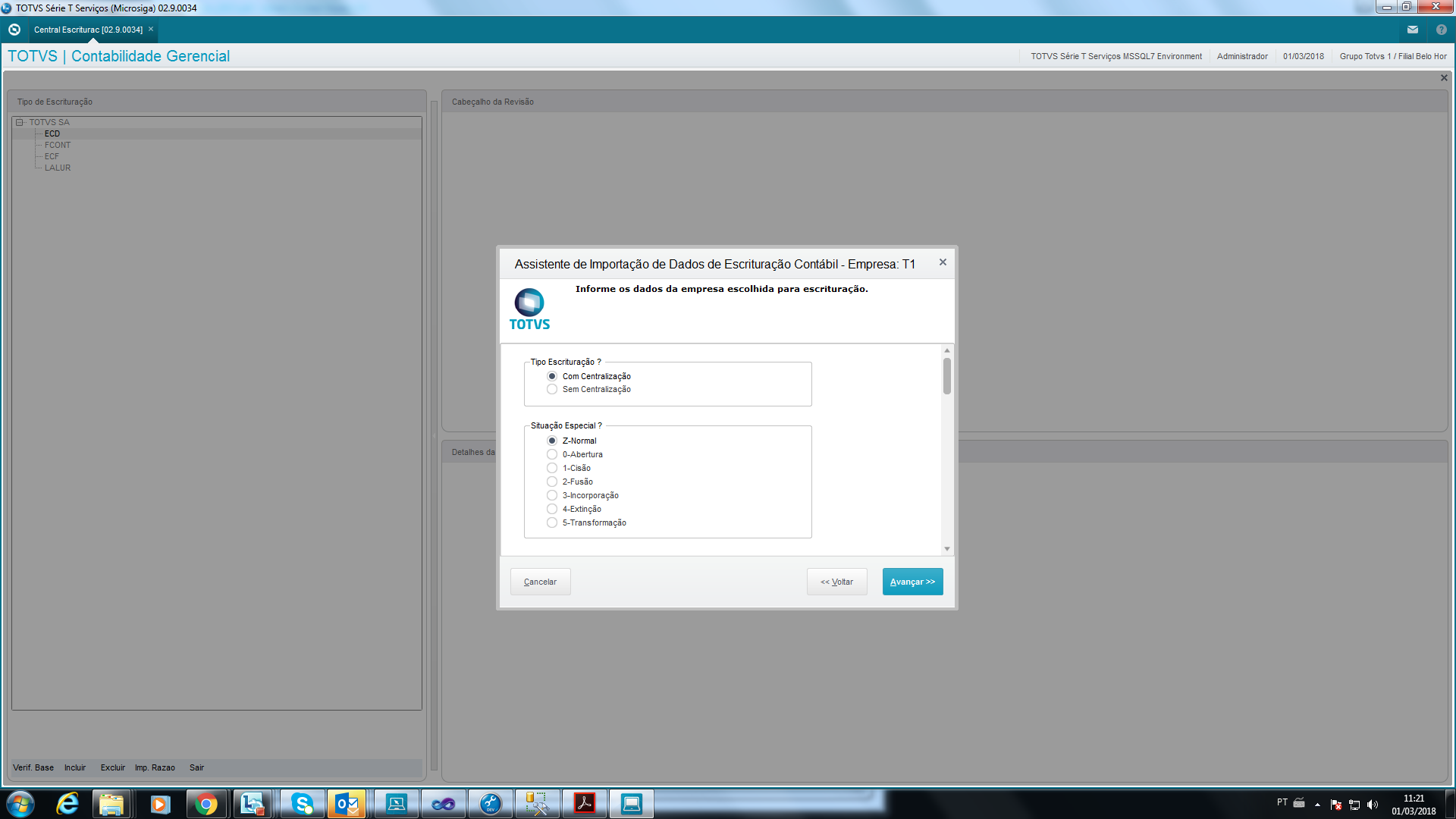

Após o usuário pressionar Incluir na tela principal da Central de Escrituração, será exibida a pergunta para seleção do leiaute, conforme segue:

Tela para seleção do leiaute

Seleção do Leiaute:

( )Leiaute 1.0

( )Leiaute 2.0

( )Leiaute 3.0

( )Leiaute 4.0

( )Leiaute 5.0

( X )Leiaute 6.0

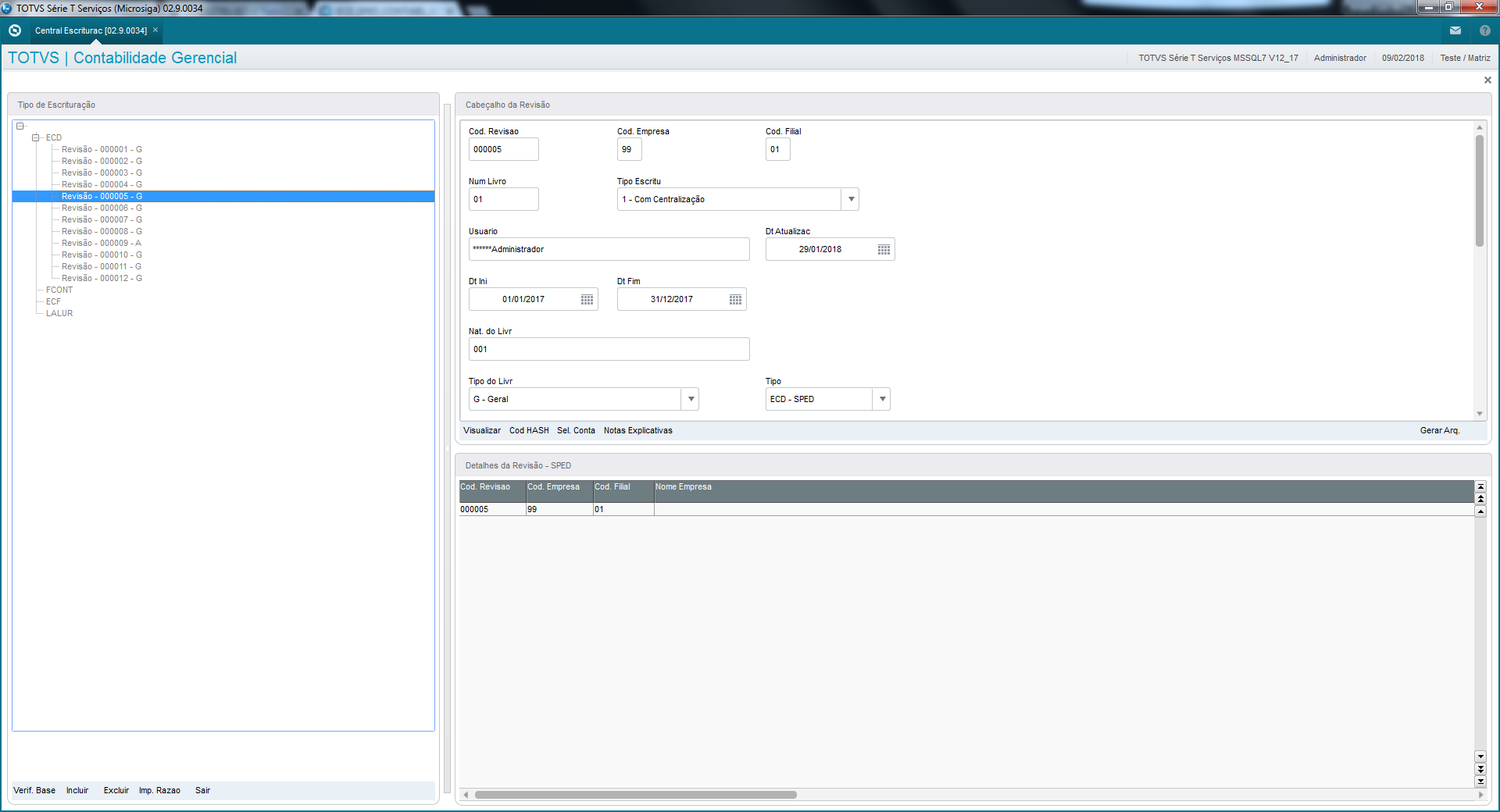

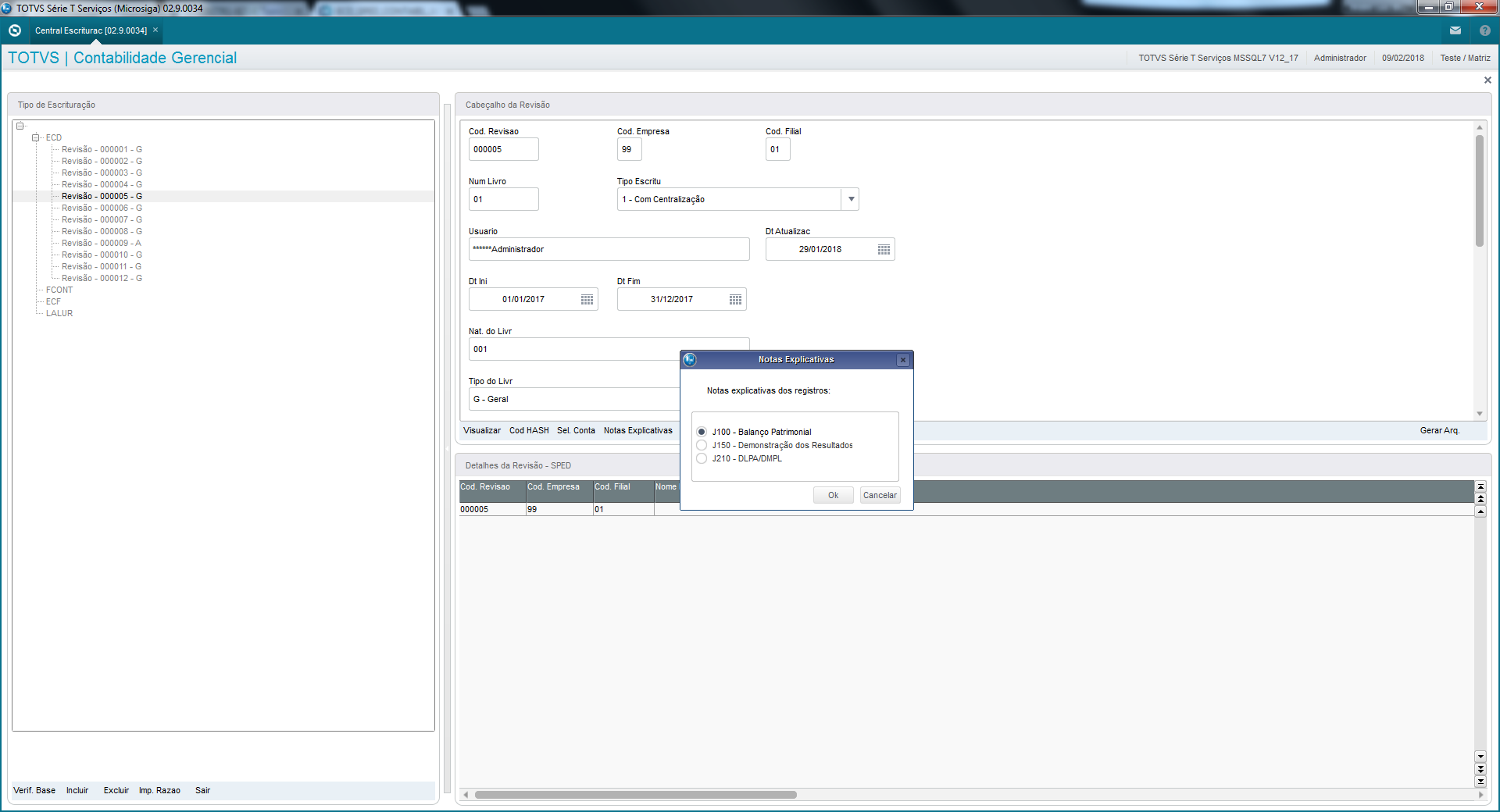

Ao gerar a escrituração teremos um novo botão de cadastro de Notas Explicativas:

Ao acionar o botão Notas Explicativas o usuário terá as opções de alteração de notas para os registros J100 / J150 / J210:

Selecionando o bloco desejado será exibida a tela abaixo, onde o usuário irá selecionar o registro a ser inserida a Nota Explicativa:

Abaixo um registro selecionado e o campo para digitação da Nota Explicativa:

Abaixo o sistema sinaliza o registro que teve a nota explicativa digitada:

Ao preencher a Nota Explicativa a legenda mudará de cor, constando a alteração:

Obs.: O campo CSE_NOTAEX na sua exportação para o arquivo texto o mesmo fica limitado para 255 caracteres, limitação essa imposta pelo programa gerador da Receita Federal.

REGISTRO I010: Identificação da Escrituração Contabil

Código da versão do leiaute contábil.

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

01 | REG | Texto fixo contendo “I010”. | C | 004 | - | "I010" | Sim | - |

02 | IND_ESC | Indicador da forma de escrituração contábil: G - Livro Diário (Completo sem escrituração auxiliar); R - Livro Diário com Escrituração Resumida (com escrituração auxiliar); A - Livro Diário Auxiliar ao Diário com Escrituração Resumida; B - Livro Balancetes Diários e Balanços; Z – Razão Auxiliar (Livro Contábil Auxiliar conforme leiaute definido nos registros I500 a I555). | C | 001 | - | [“G”,”R”, ”A”,”B”, ”Z”; “S”] | Sim | - |

03 | COD_VER_LC | Código da Versão do Leiaute Contábil. (Preencher com 6.00) | C | - | - | [6.00] | Sim |

Campo 03 – COD_VER_LC: Código da Versão do Leiaute Contábil. A partir do ano-calendário 2017: Versão 6.00

Registro J100: Balanço Patrimonial

Inclusao do campo 10 - NOTA_EXP_REF - Notas explicativas relativas às demonstrações contábeis.

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 10 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Exemplo de preenchimento:

Campo 10 – Notas explicativas (A Empresa fez um Ajuste a Valor Presente)

Registro J150: Demonstração dos Resultados

Inclusao do campo 09 - NOTA_EXP_REF - Notas explicativas relativas às demonstrações contábeis.

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 09 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Exemplo de preenchimento:

Campo 09 – Notas explicativas (A receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de produtos no curso normal das atividades da Companhia)

Registro J210: DLPA – Demonstração de Lucros ou Prejuízos Acumulados/DMPL – Demonstração de Mutações do Patrimônio Líquido

Inclusao do campo 09 - NOTA_EXP_REF - Notas explicativas relativas às demonstrações contábeis.

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 09 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Atualização dos Dicionários e Base de Dados

Para versão 11 do Protheus será necessário rodar compatibilizador de bases U_UPDCTB. (Apenas para clientes com Garantia Estendida )

Para versão 12 do Protheus necessário rodar o UPDDISTR com pacote do dicionário diferencial (arquivo sdfbra.txt) seguindo os procedimentos necessários a execução desta rotina.

1. Criação de Campos no arquivo para Notas Explicativas SX3 – Campos:

- Tabela CSE - Balanço Itens

Campo | CSE_NOTAEX |

Tipo | Memo |

Tamanho | 999 |

Decimal | 0 |

Título | Nota Explic. |

Descrição | Cad. Notas Explicativas |

Usado | Sim |

Obrigatório | Não |

Browse | Sim |

Help | Notas explicativas relativas às demonstrações contábeis (J100 / J150 / J210) |

Registro J801: Termo de Verificação para Fins de Substituição da ECD

O Termo de Verificação para Fins de Substituição deve ser assinado pelo profissional da contabilidade que assina os livros contábeis substitutos e, no caso de demonstrações contábeis auditadas por auditor independente, também por este.

(Instrução Normativa RFB nº 1.774/2017 - DOU 1 de 27.12.2017)

Avaliar qual é o tipo de alteração que está realizando para saber quem deve ou não assinar sua escrituração. Abaixo temos os casos para cada tipo de assinatura:

Erros de Escrituração:

Pelo proprio profissional contabil que assina a escrituração substituta, quando a correção dos errros não dependa de alterações de lançamentos contabeis, saldos, ou demonstrações contabeis, tais como, correções em termo de abertura, de encerramento, identificação dos signatarios, etc.

Erros Contabeis- Empresas sem Auditoria

Por dois profissionais contabeis, sendo um deles contador, qunado a correção do erro gere alterações de lançamentos contabeis, saldos ou demonstrações não auditadas por auditor independente

Erros Contabeis- Empresas com Auditoria

Por dois contadores, sendo um deles Auditor Independente, quando a correção do erro gere alterações de lançamentos contabeis, saldos ou demonstrações e tenham sido auditadas por auditor independente.

Registro J930: Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD

As ECD substitutas devem ter o Termo de Verificação para fins de Substituição da ECD assinado:

900 Contador Responsavel que assina os livros contábeis substitutos

910 Contador Responsável Pelo Termo de Verificação para Fins de Substituição da ECD

920 Auditor Independente Responsável pelo Termo de Verificação para Fins de Substituição da ECD

Bloco K - Conglomerados Econômicos

Deverão preencher este bloco as empresas controladoras obrigadas a apresentar demonstrações consolidadas de acordo com a legislação societária. Empresas controladas que apresentam as demonstrações de forma unificada.

Conforme Pronunciamento Técnico CPC 36 (R3) do Comitê de Pronunciamentos Contábeis, está em vigor desde 01.01.2013 que trata de demonstrações consolidadas, o qual tem por objetivo estabelecer princípios para a apresentação e elaboração de demonstrações consolidadas quando a entidade controla uma ou mais entidades.

Desta forma o administrador/controler/contador da entidade jurídica controladora, tem que conhecer os conceitos para inserir as informações de acordo com os critérios das normas de contabilidade, que serão analisados pelo fisco, dentre a qual destacamos alguns conceitos com base do CPC 36 e no NBC TSP 6.

Conceitos:

a) Demonstrações consolidadas são as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica.

b) Controle de investida: um investidor controla a investida quando está exposto a, ou tem direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida e tem a capacidade de afetar esses retornos por meio de seu poder sobre a investida.

c) Tomador de decisões: entidade com direitos de tomada de decisões que seja principal ou agente de outras partes.

d) Grupo econômico é a controladora e todas as suas controladas.

e) Participação de não controlador é a parte do patrimônio líquido da controlada não atribuível, direta ou indiretamente, à controladora.

f) Controladora é uma entidade que controla uma ou mais controladas.

g) Controlada é a entidade que é controlada por outra entidade.

h) Poder são direitos existentes que dão a capacidade atual de dirigir as atividades relevantes.

i) Atividades relevantes: são atividades da investida que afetam significativamente os retornos da investida.

j) Direitos de proteção são direitos destinados a proteger o interesse da parte que os detém, sem dar a essa parte poder sobre a entidade à qual esses direitos se referem.

k) Direitos de destituição são direitos de privar o tomador de decisões de sua autoridade de tomada de decisões.

l) Entidade de investimento é a entidade que:

l.1) obtém recursos de um ou mais investidores com o intuito de prestar a esses investidores serviços de gestão de investimento;

l.2) se compromete com os seus investidores no sentido de que seu propósito comercial é investir recursos exclusivamente para retornos de valorização do capital, receitas de investimentos ou ambos; e

l.3) mensura e avalia o desempenho de substancialmente todos os seus investimentos com base no valor justo. (Incluída pela NBC TG 36 (R2).

Quem são as PJ obrigadas a entregar?

De acordo com a Lei das S.A. devem elaborar e divulgar, juntamente com suas demonstrações financeiras, demonstrações consolidadas:

a)companhias abertas (art. 249) que tiverem mais de 30% do seu patrimônio líquido representado por investimentos em controladas;

Nota: Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores (§ 2º do art. 243 da Lei das S/A).

b)grupos empresariais que se constituírem formalmente em grupos de sociedades na forma do Capítulo XXI da Lei nº 6.404/76, independentemente de serem ou não companhias abertas. Será aplicável mesmo que a sociedade de comando não seja S.A., tal como no caso de uma Limitada.

Os Investimentos em controladas são representados pela soma algébrica dos seguintes valores contábeis na controladora: valor da equivalência patrimonial no balanço, ágios não amortizados, saldos líquidos também dos deságios e provisões para perdas permanentes.

Detalhamento do Bloco K:

Dentro destes 11 registros apresentados do bloco K, as informações serão distribuídas em subgrupos que será imputada dentro da ECD de forma detalhada:

•Demonstrações Consolidadas

Informações publicadas

Normas Contabeis CPC 36

ECD empresa lider consolidadora

Balanço Patrimonial e DRE

Relação de Empresas

Eventos Societarios

Transações entre partes e eliminações

Balanço Patrimonial e DRE

Valores aglutinados,

Valores eliminados

Valores consolidados

•Relação de empresas

Empresas participantes

Relação completa

Data base individual

Percentuais de participação

Percentuais de consolidação

•Eventos Societários

Alterações na composição do grupo

Alienações e aquisições

Transformações empresários

Partes envolvidas

•Transações entre Partes

Valores objetos de eliminação no processo de consolidação

Detalhamento dos valores por partes envolvidas na operação

O que são “Eliminações” descrito nos registros K300 / K310?

Antes de informar os dados nestes registros, o Contador deve realizar alguns trabalhos de checagem.

Na consolidação das demonstrações contábeis, é recomendável a utilização e manutenção de papéis de trabalho, hoje eletrônicos.

Nesses papéis, são transcritos, primeiramente, todos os saldos das contas de cada uma das empresas objeto da consolidação nas suas respectivas colunas. Esses saldos, naturalmente, são extraídos das demonstrações contábeis finais de cada empresa, normalmente em uma mesma data

Em seguida, é feita a totalização dos saldos. Soma horizontal para totalizar os saldos e soma vertical para confirmar se a soma foi feita corretamente.

O próximo passo é proceder ao registro dos lançamentos de eliminações/ajustes (exclusivamente para fins de consolidação - não há efeito fiscal ou societário em relação a esses lançamentos).

Por fim, ao se fazer a soma algébrica da coluna total com a coluna de eliminações/ajustes, chegamos ao valor das demonstrações consolidadas (coluna "consolidado"). O total do ativo e o do passivo dessa coluna, naturalmente, devem ser iguais. Em relação à demonstração do resultado do exercício, a linha lucro líquido do exercício (consolidado) deve coincidir com o lucro do exercício corrente, no patrimônio líquido do balanço consolidado.

Desta forma deve seguir os procedimentos de consolidação:

- combinar itens similares de ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora com os de suas controladas;

- compensar (eliminar) o valor contábil do investimento da controladora em cada controlada e a parcela da controladora no patrimônio líquido de cada controlada (o Pronunciamento Técnico CPC 15 explica como contabilizar qualquer ágio correspondente);

- eliminar integralmente ativos e passivos, patrimônio líquido, receitas, despesas e fluxos de caixa intragrupo relacionados a transações entre entidades do grupo (resultados decorrentes de transações intragrupo que sejam reconhecidos em ativos, tais como estoques e ativos fixos, são eliminados integralmente). Os prejuízos intragrupo podem indicar uma redução no valor recuperável de ativos, que exige o seu reconhecimento nas demonstrações consolidadas. O Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro se aplica a diferenças temporárias, que surgem da eliminação de lucros e prejuízos resultantes de transações intragrupo.

No registro K315 o que mostrar? O que são Contrapartes?

Uma controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

Mudanças na participação societária detida por controladores de controladora na controlada que não resultam na perda de controle da controlada pela controladora constituem transações patrimoniais (ou seja, transações com os sócios, tais quais operações de aquisição de suas próprias ações para manutenção em tesouraria). A entidade deve atribuir os lucros e os prejuízos e cada componente de outros resultados abrangentes aos proprietários da controladora e às participações de não controladores.

A entidade deve atribuir também o resultado abrangente total aos proprietários da controladora e às participações de não controladores, ainda que isto resulte em que as participações de não controladores tenham saldo deficitário.

Se a controlada tiver ações preferenciais em circulação com direito a dividendos cumulativos, que sejam classificadas como patrimônio líquido e sejam detidas por acionistas não controladores, a entidade deve calcular sua parcela de lucros e prejuízos após efetuar ajuste para refletir os dividendos sobre essas ações, tenham ou não esses dividendos sido declarados.

Quando a proporção do patrimônio líquido detida por participações de não controladores sofrer modificações, a entidade deve ajustar os valores contábeis das participações de controladoras e de não controladores para refletir as mudanças em suas participações relativas na controlada.

A entidade deve reconhecer diretamente no patrimônio líquido qualquer diferença entre o valor pelo qual são ajustadas as participações de não controladores e o valor justo da contrapartida paga ou recebida e deve atribuir essa diferença aos proprietários da controladora.

Como calcular “PER_CONS Percentual de consolidação da empresa no final do período consolidado: Informar o percentual do resultado da empresa que foi para a consolidação.” ?

A consolidação representa a soma dos valores das operações contábeis das empresas controladas e da controladora, ajustada pela eliminação dos valores decorrentes de operações realizadas entre as empresas sem participação de terceiros alheios ao grupo das empresas que estiverem sendo consolidadas e dos resultados não realizados contidos nos ativos das empresas incluídas na consolidação.

A consolidação deve apresentar as demonstrações financeiras da controladora e suas controladas como se o grupo fosse uma única empresa.

Assim, tendo em mãos as demonstrações financeiras das empresas que serão consolidadas, a técnica básica será, primeiramente, somar os saldos das contas.

Considerando-se três empresas que tenham os seguintes valores como disponibilidades:

Empresa A R$ 25.000,00

Empresa B R$ 10.000,00

Empresa C R$ 35.000,00

Neste caso, o saldo consolidado de disponível é a somatória do disponível das três empresas que é de R$ 70.000,00. O mesmo procedimento se aplica para as demais contas do balanço, como duplicatas a receber, estoques, imobilizado, contas a pagar, etc.

Observações:

O bloco K deverá ser preenchido quando o campo “IND_ESC_CONS” (Inidicador de escriturações consolidadas) do registro 0000 for igual a “S” (Sim).

Em caso de ECD normal, só poderá haver informação de escriturações contábeis consolidadas quando o período da ECD contiver o mês ou fração do mês de dezembro.

O campo CS0_CONGEC será gravado como "S" e a pergunta estará habilitada. O PGE nos informa conforme abaixo que o bloco K deverá ser enviado

Documentação Técnica para Criação de Campos

Para maiores informações sobre criação dos campos e ajustes técnicos para adequação das rotinas da ECD para leiaute 5.0 consulte link abaixo:

Link TDN: ECD_SPED_CONTABIL Bloco K

Abaixo a notificação do PGE ao enviar os registros do bloco K:

| Registro/Livros | G | R | A | B | Z | Nivel Hierárquico | ||||||

| K001 | O | O | O | O | O | 1 | Abertura do Bloco K | |||||

| K030 | O (9) | O (9) | O (9) | O (9) | N | 2 | ____Período da Escrituração Contábil Consolidada | |||||

| K100 | O | O | N | O | N | 3 | ______Relação das Empresas Consolidadas | |||||

| K110 | F | F | N | F | N | 4 | ________Relação dos Eventos Societários | |||||

| K115 | F | F | N | F | N | 5 | __________Empresas Participantes do Evento Societário | |||||

| K200 | O | O | N | O | N | 3 | ____Plano de Contas Consolidado | |||||

| K210 | F | F | N | F | N | 4 | ______Mapeamendo para Plano de Contas das Empresas Consolidadas | |||||

| K300 | O | O | N | O | N | 3 | ______Saldos das Contas Consolidadas | |||||

| K310 | F | F | N | F | N | 4 | ________Empresas Detentoras das Parcelas do Valor Eliminado total | |||||

| K315 | O | O | N | O | N | 5 | __________Empresas Contrapartes das Parcelas do Valor Eliminado Total | |||||

| K990 | O | O | O | O | O | 1 | Encerramento do Bloco K | |||||

Atenção

- Os livros A e Z não contemplam a geração do bloco K, pois o PGE da ECD versão: 5.0.0 não aceita estes embora o Manual de Orientação do ECD versao Dezembro/2017 informe que os registros de abertura e encerrameto são obrigatórios.

- O registro K210 está descrito no Manual de Orientação do ECD versao Dezembro/2017 como facultativo porém no PGE da ECD versão: 5.0.0 diz que é obrigatorio. O Protheus está preparado para atender o que o PGE obriga nesta versão.

- O registro K300 conforme PGE versão 5.0.0, quando o valor eliminado está zerado o indicador de eliminação é obrigatorio, no caso colocamos valor padrão "D".

REGISTRO K001: ABERTURA DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 1 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K001”. | C | 4 | - | “K001” | Sim | - |

| 2 | IND_DAD | Indicador de movimento: 0- Bloco com dados informados; 1- Bloco sem dados informados. | N | 1 | - | [0,1] | Sim | - |

REGISTRO K030: PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA | |

Regras de validação do registro [REGRA_OBRIGATORIO_K030] | |

Nível Hierárquico – 2 | Ocorrência – 0:1 |

Campo(s) chave: [DT_INI_CONS] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K030”. | C | 4 | - | “K030” | Sim | - |

| 2 | DT_INI | Data inicial do período consolidado. | N | 8 | - | - | Sim | - |

| 3 | DT_FIN | Data final do período consolidado. | N | 8 | - | - | Sim | [REGRA_DATA_MAIOR_INICIAL_CONS] [REGRA_IGUAL_DT_FIN_REG0000] |

REGISTRO K100: RELAÇÃO DAS EMPRESAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_REGISTRO_OBRIGATORIO_K110] [REGRA_OBRIGATORIO_K100_CNPJ_0000] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K100”. | C | 4 | - | “K100” | Sim | - |

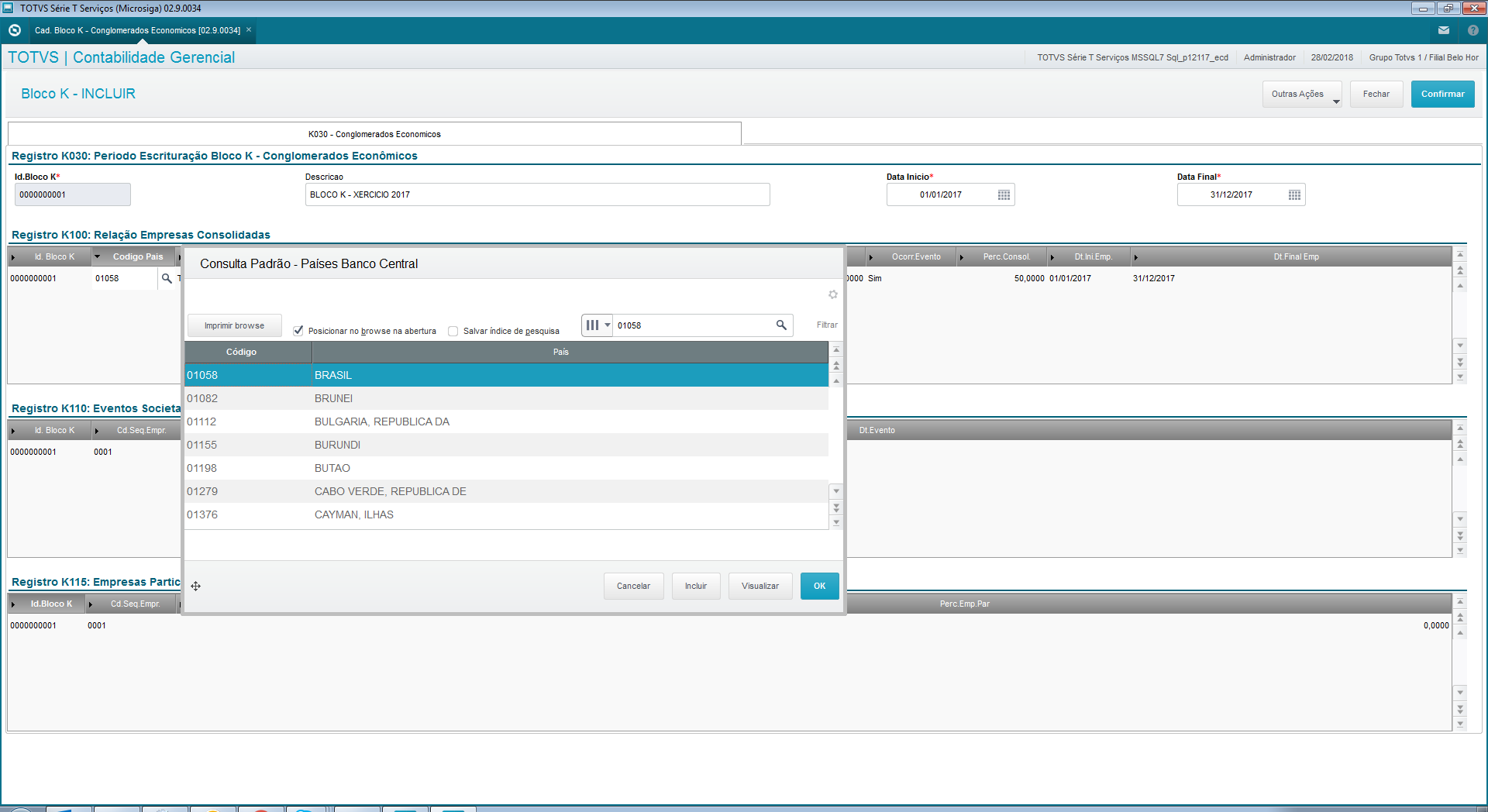

| 2 | COD_PAIS | Código do país da empresa, conforme tabela do Banco Central do Brasil. | N | 5 | - | Tabela externa PAIS_SISCOMEX | Sim | REGRA_TABELA_PAISES |

| 3 | EMP_COD | Código de identificação da empresa participante. | N | 4 | - | - | Sim | - |

| 4 | CNPJ | CNPJ (somente os 8 primeiros dígitos). | N | 8 | - | - | Não | REGRA_OBRIGATORIO_CNPJ_BRASIL |

| 5 | NOME | Nome empresarial. | C | - | - | - | Sim | |

| 6 | PER_PART | Percentual de participação total do conglomerado na empresa no final do período consolidado: Informar a participação acionária. | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO |

| 7 | EVENTO | Evento societário ocorrido no período: | C | 1 | - | [S;N] | Sim | - |

| 8 | PER_CONS | Percentual de consolidação da empresa no final do período consolidado: Informar o percentual do resultado da empresa que foi para a consolidação. | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO |

| 9 | DATA_INI_EMP | Data inicial do período da escrituração contábil da empresa que foi consolidada. | N | 8 | - | - | Sim | REGRA_CONSOLIDADA_INICIO_DIFERENTE |

| 10 | DATA_FIN_EMP | Data final do período da escrituração contábil da empresa que foi consolidada | N | 8 | - | - | Sim | REGRA_DATA_FIN_EMP_MAIOR REGRA_CONSOLIDADA_FINAL_DIFERENTE |

REGISTRO K110: RELAÇÃO DOS EVENTOS SOCIETÁRIOS | |

Regras de validação do registro [REGRA_REGISTRO_OBRIGATORIO_K115] [REGRA_REGISTRO_NAO_DEVE_EXISTIR_K115] [REGRA_SOMATORIO_PER_EVT_K115] | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

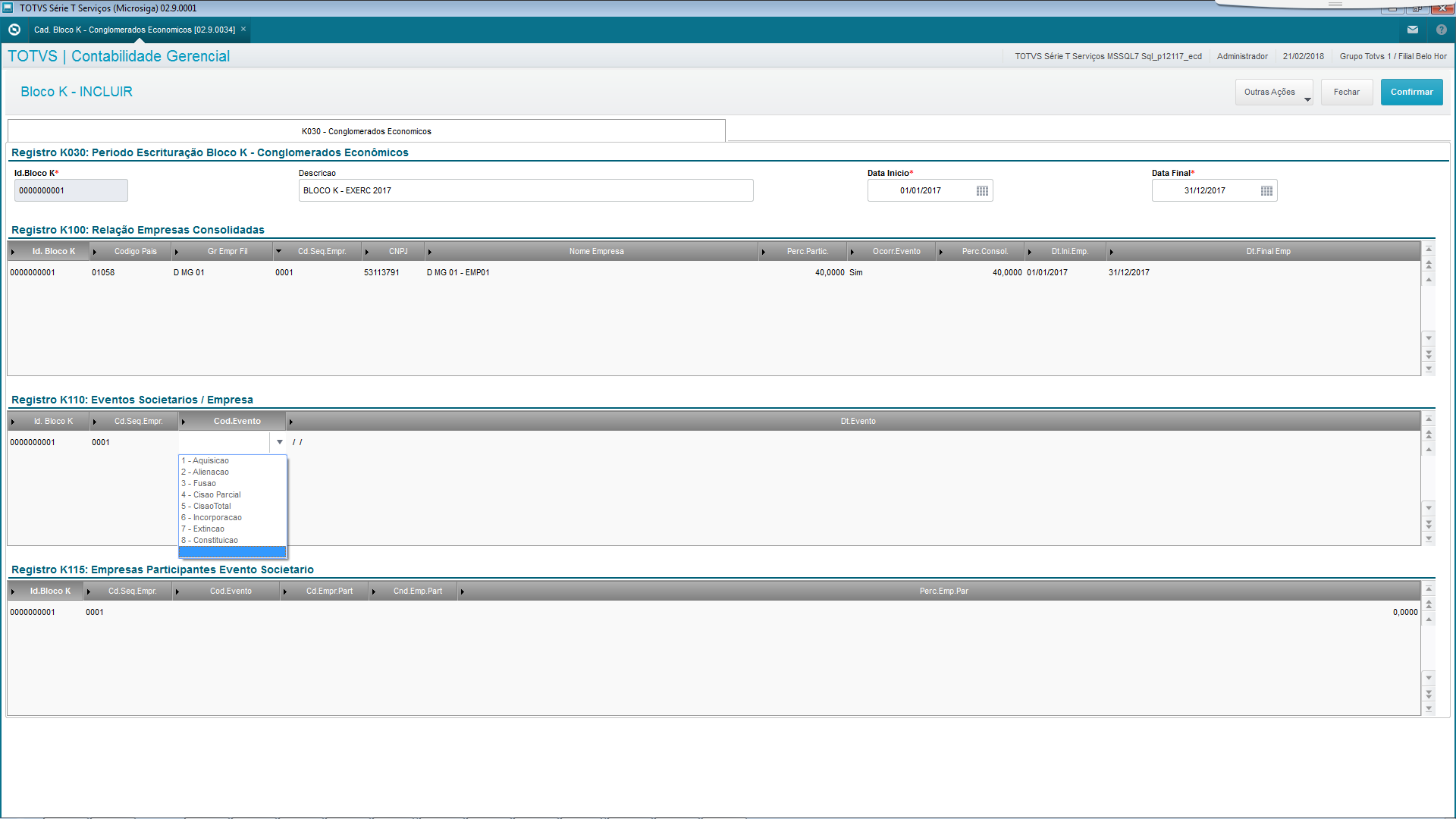

| 1 | REG | Texto fixo contendo “K110”. | C | 4 | - | “K110” | Sim | - |

| 2 | EVENTO | Evento societário ocorrido no período: 1 – Aquisição 2 – Alienação 3 – Fusão 4 – Cisão Parcial 5 – Cisão Total 6 – Incorporação 7 – Extinção 8 – Constituição | N | 1 | - | [1;2;3;4;5;6;7;8] | Sim | - |

| 3 | DT_EVENTO | Data do evento societário. | N | 8 | - | - | Sim | [REGRA_DATA_PERIODO_K030] |

REGISTRO K115: EMPRESAS PARTICIPANTES DO EVENTO SOCIETÁRIO | |

Regras de validação do registro | |

Nível Hierárquico – 5 | Ocorrência – 0:N |

Campo(s) chave: | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K115”. | C | 4 | - | “K115” | Sim | - |

| 2 | EMP_COD_PART | Código da empresa envolvida na operação | N | 4 | - | - | Sim | REGRA_EXISTE_EMP_COD_K100 |

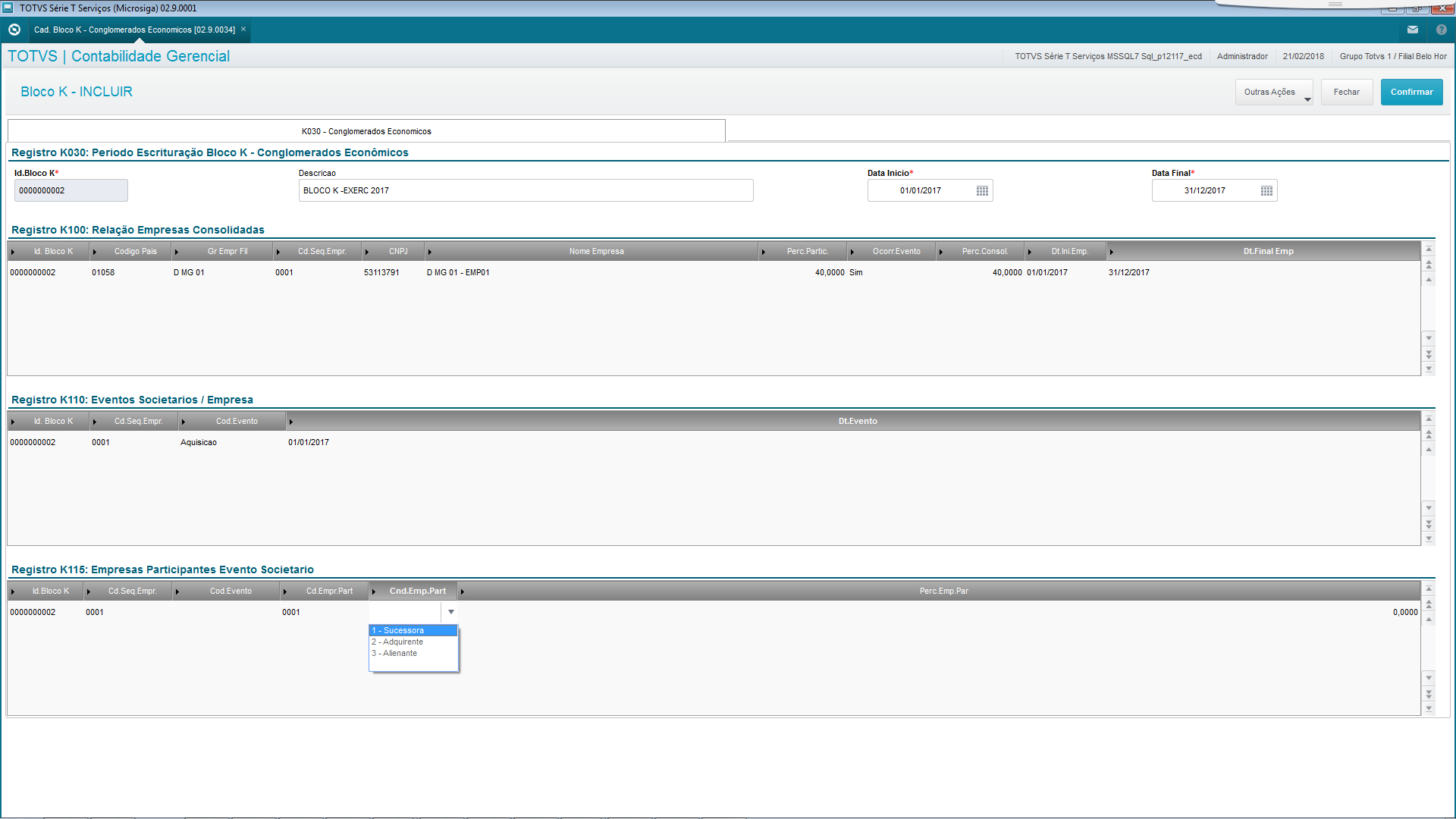

| 3 | COND_PART | Condição da empresa relacionada à operação: 1 – Sucessora; 2 – Adquirente; 3 – Alienante. | N | 1 | - | [1;2;3] | Sim | |

| 4 | PER_EVT | Percentual da empresa participante envolvido na operação | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 |

REGISTRO K200: PLANO DE CONTAS CONSOLIDADO | |

Regras de validação do registro | |

Nível Hierárquico – 3 | Ocorrência – 1:N |

Campo(s) chave: [COD_CTA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K200”. | C | 4 | - | “K200” | Sim | - |

| 2 | COD_NAT | Código da natureza da conta/grupo de contas, conforme tabela publicada pelo Sped. | C | 2 | - | - | Sim | [REGRA_TABELA_NATUREZA] |

| 3 | IND_CTA | Indicador do tipo de conta: S - Sintética (grupo de contas); A - Analítica (conta). | C | 1 | - | [S;A] | Sim | - |

| 4 | NIVEL | Nível da conta | N | - | - | - | Sim | [REGRA_MAIOR_QUE_UM] [REGRA_ANALITICA_NIVEL_2] |

| 5 | COD_CTA | Código da conta | C | - | - | - | Sim | |

| 6 | COD_CTA_SUP | Código da conta superior | C | - | - | - | Não | [REGRA_COD_CTA_SUP_OBRIGATORIO] [REGRA_CONTA_SUPERIOR_NAO_SE_APLICA] [REGRA_CTA_CONSOLIDADA_DE_NIVEL_SUPERIOR_INVALIDA] |

| 7 | CTA | Nome da conta | C | - | - | - | Sim |

REGISTRO K210: MAPEAMENTO PARA PLANOS DE CONTAS DAS EMPRESAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_CONTA_CONSOLIDADA_ANALITICA] | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: [COD_EMP] + [COD_CTA_EMP] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K210”. | C | 4 | - | “K210” | Sim | - |

| 2 | COD_EMP | Código de identificação da empresa participante | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] |

| 3 | COD_CTA_EMP | Código da conta da empresa participante | C | - | - | - | Sim | - |

REGISTRO K300: SALDOS DAS CONTAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_OBRIGATORIEDADE_K310] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [COD_CTA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K300”. | C | 4 | - | “K300” | Sim | - |

| 2 | COD_CTA | Código da conta consolidada | C | - | - | - | Sim | [REGRA_EXISTE_K200_ANALITICA] |

| 3 | VAL_AG | Valor absoluto aglutinado | N | 19 | 2 | - | Sim | - |

| 4 | IND_VAL_AG | Indicador da situação do valor aglutinado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

| 5 | VAL_EL | Valor absoluto das eliminações | N | 19 | 2 | - | Sim | [REGRA_SOMATORIO_VALOR_ELIMINACOES] |

| 6 | IND_VAL_EL | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

| 7 | VAL_CS | Valor absoluto consolidado: VAL_CS = VAL_AG – VAL_EL | N | 19 | 2 | - | Sim | [REGRA_CALCULO_VALOR_CONSOLIDADO] |

| 8 | IND_VAL_CS | Indicador da situação do valor consolidado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K310: EMPRESAS DETENTORAS DAS PARCELAS DO VALOR ELIMINADO TOTAL | |

Regras de validação do registro | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD_PARTE] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K310”. | C | 4 | - | “K310” | Sim | - |

| 2 | EMP_COD_PARTE | Código da empresa detentora do valor aglutinado que foi eliminado | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] |

| 3 | VALOR | Parcela do valor eliminado total | N | 19 | 2 | - | Sim | - |

| 4 | IND_VALOR | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K315: EMPRESAS CONTRAPARTES S DAS PARCELAS DO VALOR ELIMINADO TOTAL | |

Regras de validação do registro | |

Nível Hierárquico – 5 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD_CONTRA] + [COD_CONTRA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K315”. | C | 4 | - | “K315” | Sim | - |

| 2 | EMP_COD_CONTRA | Código da empresa da contrapartida | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] [REGRA_EMP_COD_CONTRA_DIFERENTE_EMP_COD_PARTE] [REGRA_EXISTE_COD_CTA_K300] |

| 3 | COD_CONTRA | Código da conta consolidada da contrapartida | C | - | - | - | Sim | [REGRA_COD_CTA_DIFERENTE_ COD_CONTRA] [REGRA_EXISTE_COD _CTA_K300] |

| 4 | VALOR | Parcela da contrapartida do valor eliminado total | N | 19 | 2 | - | Sim | [REGRA_MAIOR_QUE_ZERO] [REGRA_SOMATORIO_ VALOR_CONTRAPARTIDA] |

| 5 | IND_VALOR | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K990: ENCERRAMENTO DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 1 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K990”. | C | 4 | - | "K990" | Sim | - |

| 2 | QTD_LIN_K | Quantidade total de linhas do Bloco K. | N | - | - | - | Sim | [REGRA_QRD_LIN_BLOCOK] |

Diagrama do Bloco K

No sistema, ir em Atualizações/Escrituracao Cont/Cadastros/Cad. Bloco K - Conglomerado Economicos

| Programa | Título no Menu |

|---|---|

| CTBS420 | Cad.Empresas Consolidadas |

| CTBS430 | Cad.Plano de Contas Consolidado |

| CTBS440 | Cad.Saldo de Contas Consolidadas |

K030 - Período da Escrituração Contábil Consolidada: identifica o período da escrituração contábil consolidada;

Tabela CQQ

K100 - Relação das Empresas Consolidadas: identifica as empresas que fazem parte da escrituração contábil consolidada;

Tabela CQR

K110 - Relação dos Eventos Societários: demonstra a relação dos eventos societários das empresas consolidadas;

Tabela CQS

K115 - Empresas Participantes do Evento Societário: demonstra a relação das empresas participantes dos eventos societários informados no registro K110;

Tabela CQT

Plano de Contas Consolidado

K200 - Plano de Contas Consolidado: apresenta o plano de contas utilizado nas escriturações contábeis consolidadas ( Tabela CQU )

K210 - Mapeamento para Planos de Contas das Empresas Consolidadas: apresenta o mapeamento das contas do plano de contas consolidado informado no registro K200 para as contas dos planos de contas das empresas consolidadas (Tabela CQV)

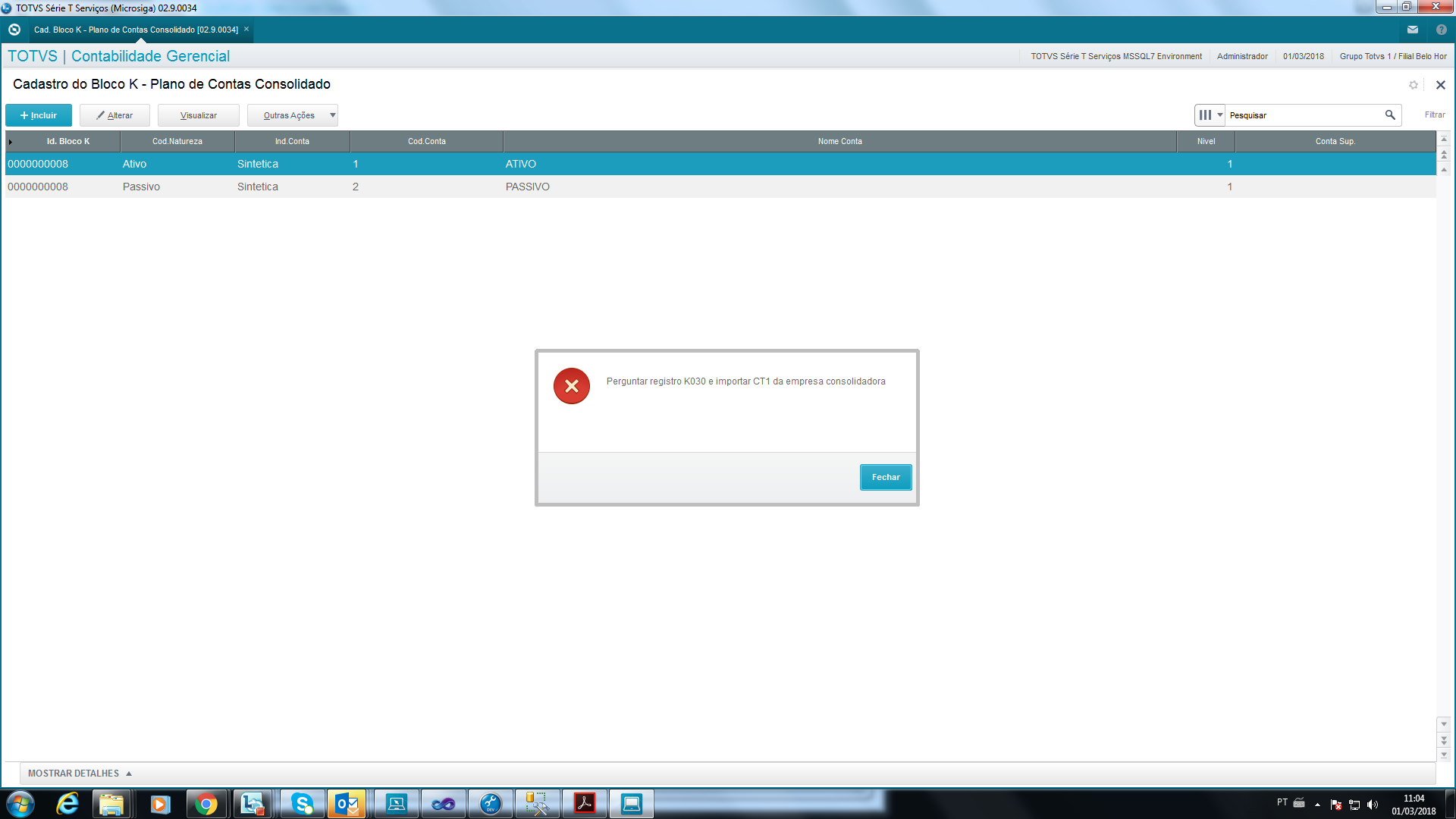

Ações Relacionadas

Ao selecionar Importar Plano de Conta fornecer as seguintes informaçoes (Pergunte SX1):

Identificador do bloco K (Data Inicial e Final) :

Conta DE:

Conta ATE:

Saldo de Contas Consolidado

K300 - Saldos das Contas Consolidadas: apresenta os saldos das contas consolidadas (Tabela CQX)

K310 - Empresas Detentoras das Parcelas do Valor Eliminado Total: apresenta as empresas detentoras das parcelas do valor eliminado total, com os respectivos valores eliminados (Tabela CQY)

K315 - Empresas Contrapartes das Parcelas do Valor Eliminado Total: apresenta as empresas contrapartes das parcelas do valor eliminado total, com os respectivos valores eliminados (Tabela CQZ)

Ações Relacionadas

Ao selecionar Importar fornecer as seguintes informaçoes (Pergunte SX1):

Identificador do bloco K (Data Inicial e Final) :

Data de Apuração:

Conta DE:

Conta ATE:

Moeda:

Tipo de Saldo:

Wizard de Geracao do ECD - Botão Incluir da Central de Escrituração (CTBS010)

No segundo passo informar o codigo identificador do Bloco K - Registro K030:

Ir para a parte inferior com barra de scroll e informar o codigo identifcador do Registro K030 do bloco K:

Informações Importantes

Arquivos XMLs para geração do arquivo texto a ser importado pelo PGE

Os arquivos disponibilizados no pacote da ECD (a exemplo de anos anteriores) com leiaute atualizado para versão 6.0 deverão ser copiados para a pasta \SYSTEM com a finalidade da geração dos arquivos a ser importado pelo PGE.

| Arquivo | Livro | Finalidade |

|---|---|---|

| ECDLIVRO_G.XML | Livro G | Diário Geral |

| ECDLIVRO_R.XML | Livro R | Diário com Escrituração Resumida (vinculado a livro auxiliar) |

| ECDLIVRO_B.XML | Livro B | Livro de Balancetes Diários e Balanços |

| ECDLIVRO_A.XML | Livro A | Diário Auxiliar |

| ECDLIVRO_Z.XML | Livro Z | Razão Auxiliar |

Fontes:

Manual de orientação Sped Contábil –

Maiores informações sobre os registros e leiaute 6.00 visualize no manual_de_Orientação_ECD.pdf disponibilizado pela Receita Federal no link:

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas