Simples Nacional

Conceito

O Simples Nacional (SN) é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

Para o ingresso no SN é necessário o cumprimento das seguintes condições:

- enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

- cumprir os requisitos previstos na legislação; e

- formalizar a opção pelo SN.

Características principais do Regime do SN:

- ser facultativo;

- ser irretratável para todo o ano-calendário;

- abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

- recolhimento dos tributos abrangidos mediante documento único de arrecadação - DAS;

- disponibilização às ME/EPP de sistema eletrônico para a realização do cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

- apresentação de declaração única e simplificada de informações socioeconômicas e fiscais;

- prazo para recolhimento do DAS até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta;

- possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município.

Objetivo

Este manual tem como objetivo descrever os procedimentos para o tratamento correto dos fornecedores qualificados como SN.

Atender a Lei Complementar nº 155 de 27/10/2016 que alterou as faixas de tributação e cálculo das alíquotas para os contribuintes do SN válido à partir de janeiro de 2018.

Módulos

Módulos que utilizam informações do SN para os seus processos:

- Cadastro

- Compras

- Faturamento

- Fiscal

- Recebimento

- Simulação de Preços

- Tabela do Fornecedor

- Trocas

- Vendas

Parâmetros

- Marcar que um Fornecedor é SN:

VABUFORN - Cadastro do Fornecedor

- Marcar que uma Loja é SN:

VABULOJA - Cadastro de Filiais

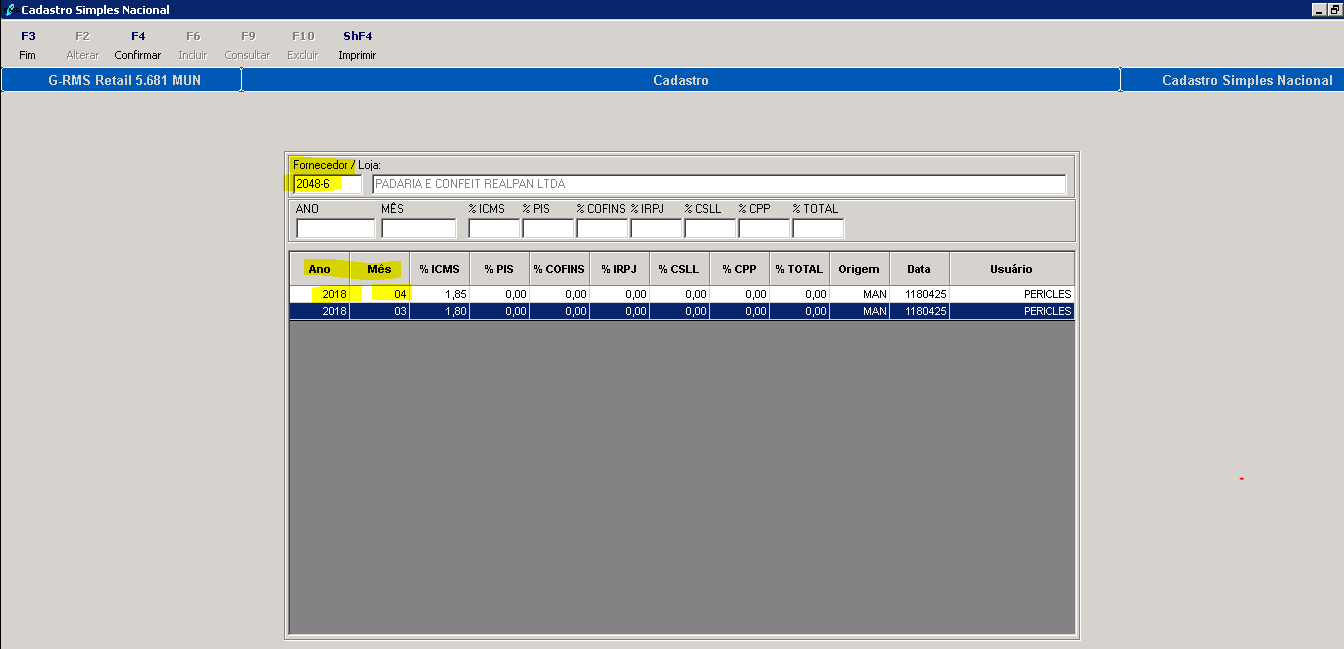

- Cadastrar as alíquotas para o Fornecedor / Loja por Ano e Mês:

VABUSNCR - Cadastro das Alíquotas do SN

Observação: a manutenção do cadastro das alíquotas pode ser efetuado manualmente pelo usuário através dessa tela ou automaticamente através da importação do XML de um fornecedor SN. Onde será gravado registro com as alíquotas, se houverem, referentes ao ANO e MÊS da data de emissão da NFe.

Descrição do processo

Importação de XML de um Fornecedor SN ( VGENFXML ):

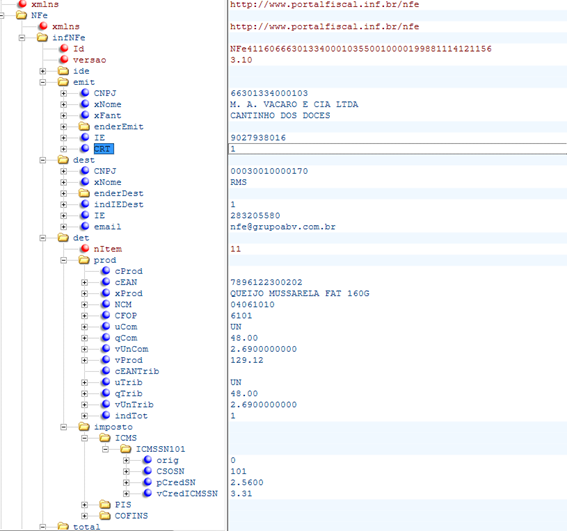

Exemplo de XML de um Fornecedor SN (CRT = 1, CSOSN 101):

Este XML é de uma empresa ME ou EPP optante pelo SN e permite o aproveitamento de crédito de ICMS correspondente a alíquota de 2.56%, conforme LC 123/2006.

Importação do XML:

O XML foi importado para o Recebimento. A alíquota do SN foi salva no cadastro.

Observação: Se o XML de um fornecedor SN vier com a tag CRT = 2 (Excesso de Sublimite de Receita Bruta), essa nota será tratada como se não fosse de um fornecedor SN, calculando os impostos de acordo com a tabela fiscal padrão.

- Cadastro das alíquotas do SN ( VABUSNCR ):

Após a importação do XML, constará no cadastro as informações das alíquotas do SN obtidas do mesmo. O ANO e o MÊS são determinados de acordo com a data de emissão da NFe.

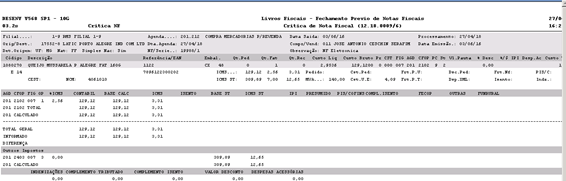

Recebimento - Crítica da nota no recebimento ( PGRRFECX / PC_RCP_CRITICA_NF ):

Crítica demonstra o recebimento com a alíquota de 2,56% importada do XML.

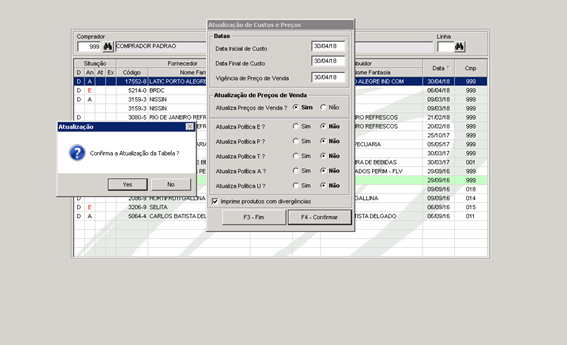

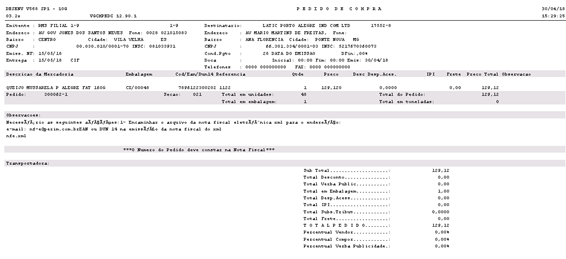

Tabela de Fornecedor ( VABUMNTB ):

Custo do fornecedor: 129,12

A geração de tabela de fornecedor localizará a alíquota do SN que foi importada, porém caso não tenha havido importação, o cliente poderá efetuar o cadastro manualmente através do VABUSNCR.

→ Custo sem Impostos: 129,12 - 2,56% = 125,814528 / 48 (und) = 2,621136

Compras ( VGCMMENU ):

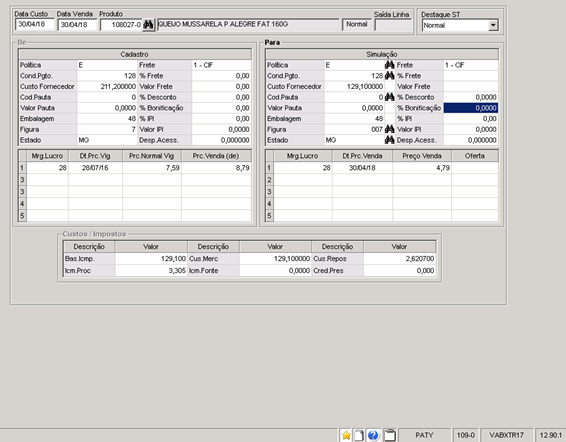

Simulação de Preço ( VABXTR17 ):

Buscou a alíquota do SN cadastrada ou importada do XML:

→ Custo de Reposição: 129,10 - 2,56% = 125.79504 / 48(und) = 2,6207

→ ICMS: 129,10 * 2,56% = 3,305

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas