01. VISIÓN GENERAL

De acuerdo con la Resolución normativa RFB Nº 2121, DEL 15 DE DICIEMBRE DE 2022 - CAPÍTULO II - DE LAS EXCLUSIONES DE LA BASE DE CÁLCULO, el borrado del valor del ICMS especificado sobre la base de cálculo de los aportes, solamente debe ocurrir si los ingresos por ventas realizadas no tengan suspensión, exención, alícuota cero o no estén sujetos a la incidencia de los aportes. Es decir, solamente cuando el PIS y el COFINS sea tributado y la alícuota no sea reducida a cero, el valor del ICMS destacado puede excluirse de la base de cálculo de los aportes.

De esta manera, los siguientes ejemplos muestran cómo el Configurador de tributos puede configurarse para que los cálculos de PIS y COFINS sobre los servicios o productos con incidencia de los aportes tengan o no el borrado del ICMS especificado sobre la base de cálculo.

Específicamente a este escenario con e-CT:

El juzgado del STF que establece la TESIS "el ICMS no forma parte de la Base de cálculo del Pis ni del Cofins" trajo varias discusiones relacionadas al cálculo de los tributos, y una de estas es justamente cómo componer el valor de la base de cálculo, su hubiera incidencia de tributos indirectos que forman parte del costo de la mercadería o prestación de servicios, y que usualmente se denomina "cálculo por dentro".

Por tributos indirectos, tenemos aquellos que inciden sobre los productos y servicios, y por este motivo, su monto forma parte de la base de cálculo del valor por pagar. Esto ocurre con el ICMS, con el Pis y Cofins, con el ISS, etc.

Importante!

Cabe resaltar que estos son solamente ejemplos sobre cómo utilizar el Configurador de tributos.

Es de responsabilidad del usuario del Protheus interpretar la legislación, analizar y realizar la mejor configuración para su contexto de operación.

02. CONFIGURACIONES

Las siguientes configuraciones se basarán en el siguiente contexto:

Prestación de servicio de transporte interestatal, intermunicipal y de comunicación, el valor de la base de ICMS debe ser igual al valor cobrado por el servicio, e-CT emitido a clientes, sumando los valores de tributos al total de la factura y factura de crédito.

2.1. Registro de PERFIS

La primera cosa que es necesario hacer es realizar el registro de los perfiles que caracterizarán nuestra operación y de esta manera, hacer con que el cálculo de los tributos se encuadre correctamente.

El registro de perfiles determina cuando se debe calcular el tributo, teniendo como base los perfiles de Producto, Operación, Participante y Origen/Destino.

2.1.1. Perfil de productos

Registré un perfil simple, sin embargo pueden ajustarse e incluirse productos de acuerdo con la necesidad del escenario específico de cada Cliente.

2.1.2 Perfil de operación

El siguiente perfil contiene todos los CFOP que asignan operaciones de reventa.

2.1.3. Perfil de participante

Como nuestra operación es interna y se trata de una reventa, definí solamente un cliente dentro de este perfil, pero podría tener varios clientes.

2.1.4. Perfil de origen y destino

En este caso, solamente definí un origen con un destino en este perfil, dejando bien específico para UF SP, pero podría tener muchos otros en este mismo perfil.

2.2. Registro de reglas de cálculo documento fiscal

El registro de Reglas de cálculo de documento fiscal determina los cálculos que se realizarán por medio de la Regla de base de cálculo, Regla de alícuota, Regla de registro y Regla de cálculo - Documentos fiscales.

Aquí realizaré los registros para que se calculen ICMS, PIS/COFINS alícuota factor conversión y PIS/COFINS alícuota normal.

Importante

Para la definición de valores coherentes es decir no redondeados, utilice la definición falso (.F.) para el parámetro MV_RNDSOBR, y sus conjuntos, referentes a cada impuesto.

2.2.1. Regla de base de cálculo general

Para la base de cálculo del ICMS se definirá el valor de origen 01 - Valor de la mercadería. Podría utilizarse cualquiera de las opciones existentes en el campo Valor origen. Como este solamente es un ejemplo, opté por utilizar solamente el valor de la mercadería. Esta es una base general, que además de utilizarse para calcular el ICMS se utilizará para calcular el PIS y la COFINS alícuota normal.

2.2.2. Reglas de alícuotas ICMS/PIS/COFINS estándar

Aquí realizaré inicialmente estos registros, pues se utilizarán como base para la composición de alícuotas factor conversión en los próximos pasos.

ICMS | PIS | COFINS - Alícuota informada manualmente de tipo porcentaje.

2.2.3. Regla de base de cálculo PIS/COFINS alícuota factor conversión

Para la base de cálculo de PIS/COFINS alícuota factor conversión define el cálculo por fórmula manual. De esta manera, puedo editar la fórmula de cálculo de acuerdo con:

Detalle de la fórmula de cálculo:

Ejemplo fórmula de cálculo PIS | Aplicación en el configurador de tributos |

|---|---|

Alícuota estándar de PIS * ( 1 - Alíc. ICMS / 100) | A:AL065P * ( ( 1 - ( A:AL12IC / 100 ) ) ) |

Ejemplo fórmula de cálculo COFINS | Aplicación en el configurador de tributos |

|---|---|

Alícuota estándar de COFINS * ( 1 - Alíc. ICMS / 100) | A:AL3COF * ( 1 - A:AL12IC / 100 ) |

2.3. Cálculo de ICMS

2.3.1. Regla de alícuota de ICMS

Para la alícuota de ICMS utilizaré el valor definido manualmente, pero la utilización del Valor de origen 01 - Alícuota de ICMS que así como la base del ICMS prevé las posibilidades comunes de alícuota en operaciones interestatales e internas. Sin embargo, como la pantalla presupone, es posible configurar de manera más adecuada de acuerdo con el contexto.

2.3.2. Regla de registro de ICMS

Para este caso el ICMS se calculará y registrará como tributado, sumando al total de la factura y factura de crédito, se aplica también al Pis y Cofins en este escenario.

2.3.3. Regla de la base de cálculo de ICMS

Aquí la base de cálculo se definirá de Formula manual, así conseguiremos definir de acuerdo con la fórmula, que en este caso es el valor de la mercadería por las alícuotas y factores de conversión sumados.

Regla de alícuota factor conversión

Aquí en esta Regla de alícuota debe ser de Fórmula manual, así conseguiremos definir de acuerdo con la fórmula, que en este caso es la sustracción de la suma de las alícuotas (ICMS, Alícuotas PIS/COFINS Factor de conversión) de 1 .

Ejemplo fórmula de Alícuota factor conversión | Aplicación en el configurador de tributos |

|---|---|

1 - (ICMS, Alícuotas PIS/COFINS Factor conversión) | 1 - ( ( A:AL12IC + A:00264A + A:00057P ) / 100 ) |

Detalle de la fórmula de la Base de cálculo ICMS

Ejemplo fórmula de Base de cálculo ICMS | Aplicación en el configurador de tributos |

|---|---|

Valor de la mercadería dividido por la Alícuota factor conversión | ( O:VAL_MERCADORIA / A:ALLFAT ) |

2.3.4. Regla de cálculo - Documentos fiscales ICMS

Aquí vinculamos los registros de ICMS que hicimos anteriormente; Definición del tributo, base de cálculo, alícuota de ICMS, "Configuración de redondeo (Interrumpiendo)", registro y perfiles.

2.4. Regla de cálculo - Documentos fiscales PIS

Aquí vinculamos los registros de PIS que hicimos anteriormente; Definición del tributo, base de cálculo, alícuota de PIS, "Configuración de redondeo (redondeando)", registro y perfiles.

2.4.1. Regla de Base de cálculo PIS

Aquí en esta Regla de Base de cálculo debe ser de Fórmula manual, así conseguiremos definir de acuerdo con la fórmula, que en este caso es la misma Base de ICMS que se dividió por el factor, sustrayendo el valor del tributo calculado por la regla de ICMS.

Ejemplo fórmula de Base de cálculo PIS | Aplicación en el configurador de tributos |

|---|---|

Valor de la mercadería dividido por la Alícuota factor conversión, menos el valor del tributo calculado en el ICMS | B:BICDFT - VAL:ICMFAT |

2.5. Regla de cálculo - Documentos fiscales COFINS

Aquí vinculamos los registros de Cofins que hicimos anteriormente; Definición del tributo, base de cálculo, alícuota de Cofins, "Configuración de redondeo (redondeando)", registro y perfiles.

2.5.1. Regla de Base de cálculo COFINS

Aquí en esta Regla de Base de cálculo debe ser de Fórmula manual, así conseguiremos definir de acuerdo con la fórmula, que en este caso es la misma Base de ICMS que se dividió por el factor, sustrayendo el valor del tributo calculado por la regla de ICMS.

Ejemplo fórmula de Base de cálculo PIS | Aplicación en el configurador de tributos |

|---|---|

Valor de la mercadería dividido por la Alícuota factor conversión, menos el valor del tributo calculado en el ICMS | B:BICDFT - VAL:ICMFAT |

03. CÁCULOS EN LA FACTURA

3.1. Pedido de venta

3.2. Memoria de cálculo

Valor de la mercadería = 1000,00

Alícuota PIS = 0,65 %

Alícuota COFINS = 3,00 %

Alícuota ICMS = 12 %

Factor conversión PIS = Alícuota Pis (0,03*(1-0,12) = 0,0264

Factor conversión COFINS = Alícuota Cofins (0,0065*(1-0,12) = 0,0057

Factor conversión ajustado = (1- (Alíc.ICMS + Fact.Conv.Pis + Fact.Conv.Cof) ) = 0,8479

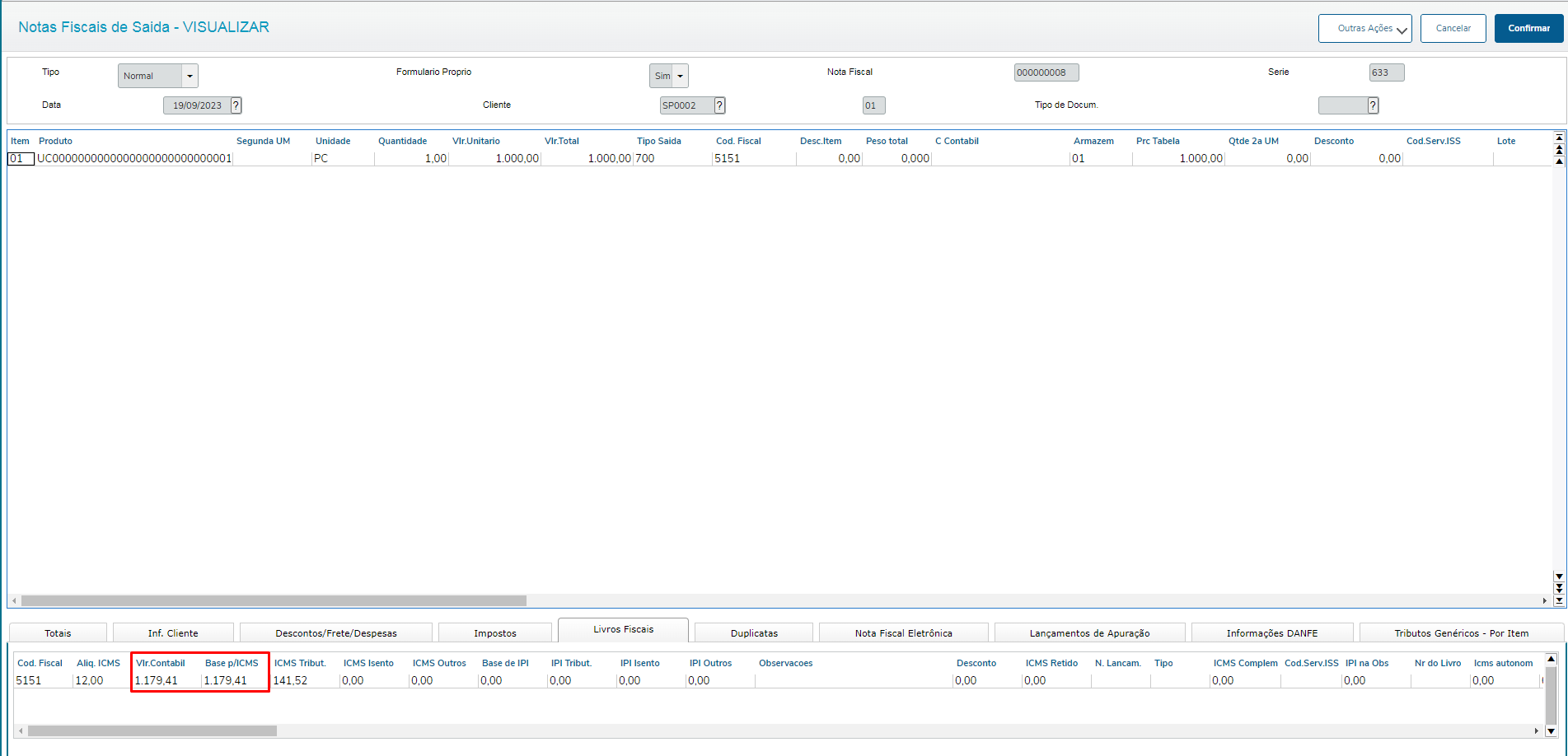

Base ajustada ICMS = Valor de la mercadería (1.000,00) / Factor conversión ajustado ( 0,8479) = 1.179,41,00

Valor de ICMS = 1.179,41,00 * 0,12 = 141,52

Base ajustada PIS = Base ajustada ICMS ( 1.179,41,00 ) - Valor de ICMS ( 141,52 ) = 1.037,88

Valor del PIS = 1.037,88 * 0,03 = 31,14

Base ajustada COFINS = Base ajustada ICMS ( 1.179,41,00 ) - Valor de ICMS ( 141,52 ) = 1.037,88

Valor de COFINS = 1.037,88 * 0,065 = 6,75

3.3. ICMS

En el ICMS el valor de la base debe ser igual al valor cobrado por el servicio, e-CT emitido a clientes, sumando los valores de tributos al total de la factura y factura de crédito.

La Base de ICMS y de Pis/Cofins con la decisión del STF que excluye el ICMS de la Base de cálculo de Pis y de Cofins.

Ejemplo de valores:

3.4. ICMS | PIS/COFINS

Cálculo sugerido por la consultoría “con salvedad de consulta al fisco” es el siguiente:

Multiplicar las alícuotas (PIS y COFINS) por (1 - Alícuota de ICMS) = Factor de conversión

Sumar la Alícuota de ICMS con Factor de conversión y sustraer de 1 (Alícuota de ICMS + Factor de conversión Pis + Factor de conversión Cofins) = Factor de conversión ajustado

Dividir el valor de la mercadería por el Factor de conversión ajustado para definir la base de ICMS

Para definición de la Base de Pis y Cofins utilizar el valor de la mercadería dividido por el Factor de conversión ajustado, sustrayendo el valor calculado en el tributo de ICMS.

3.5. Factura

Después de facturar este pedido generando su factura, podemos ver los cálculos de los tributos de cada uno de los ítems:

De esta manera, de acuerdo con las configuraciones que hicimos obtuvimos el resultado esperado.

Importante

Más de una vez resaltamos que estos son solamente ejemplos sobre cómo utilizar el Configurador de tributos.

Es de responsabilidad del usuario del Protheus interpretar la legislación, analizar y realizar la mejor configuración para su contexto de operación.

04. ENLACES RELACIONADOS

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas