CONTENIDO

- Visión general

- Ejemplo de utilización

- Tablas

01. VISIÓN GENERAL

El objetivo de este documento es aclarar cómo funciona actualmente en el sistema las bajas que contienen CIAP y cómo se actualizan las tablas del FISCAL SF9/SFA.

02. EJEMPLO DE UTILIZACIÓN

Exemplo

1- Activo fijo generado a partir de la entrada del documento de entrada (MATA103) generado con CIAP

Contextualizando el cálculo

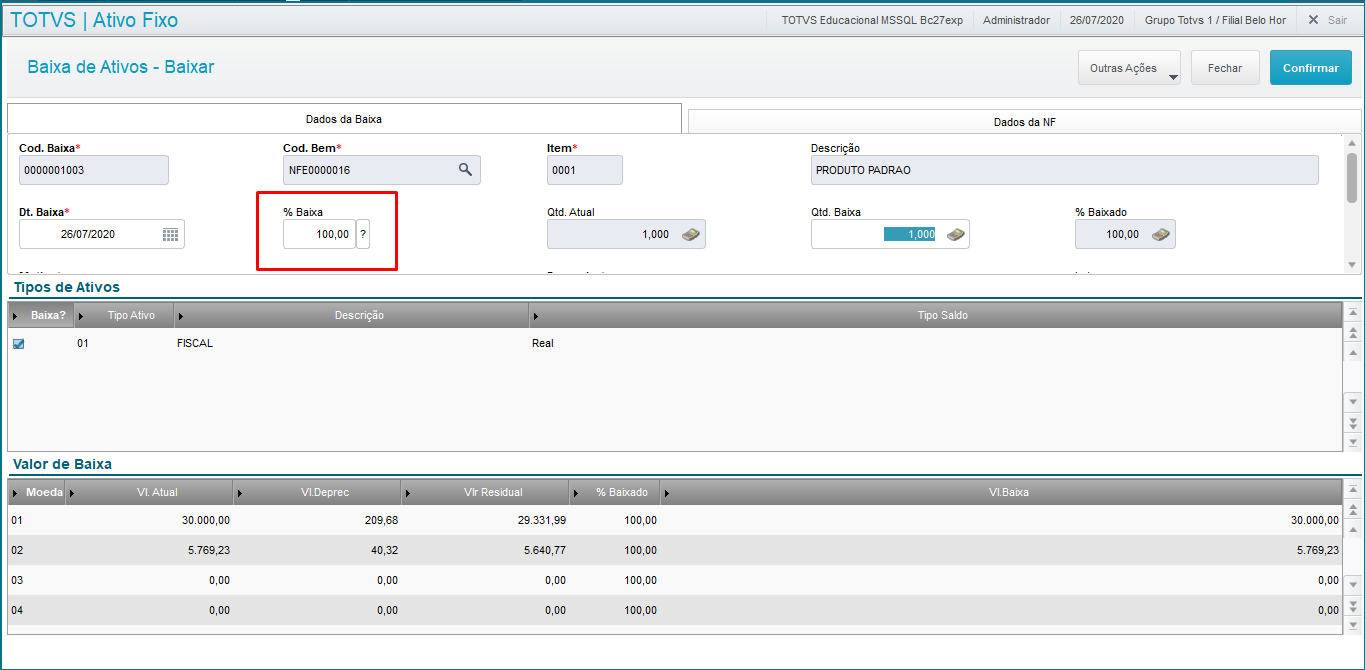

Escenario 1: Bien dado de baja integralmente.

TOTAL:

Cuando se da de baja el 100% del bien, el valor de ICMS es totalmente dado de baja.

Importante :

- Bien dado de baja integralmente sin utilización de la rutina de atribución (MATA906): Tenemos un bien con ICMS de 5400 al darse de baja se mostrará en el campo F9_BXICMS y N3_BXICMS el mismo valor.

- Bien dado de baja integralmente utilizando la rutina de atribución (MATA906) : Si el bien hubiera tenido atribuciones vía rutina Fiscal (MATA906) : Se evaluará lo que ya se revirtió sobre lo que se está dando de baja - Valor revertido del bien - Valor de la baja total

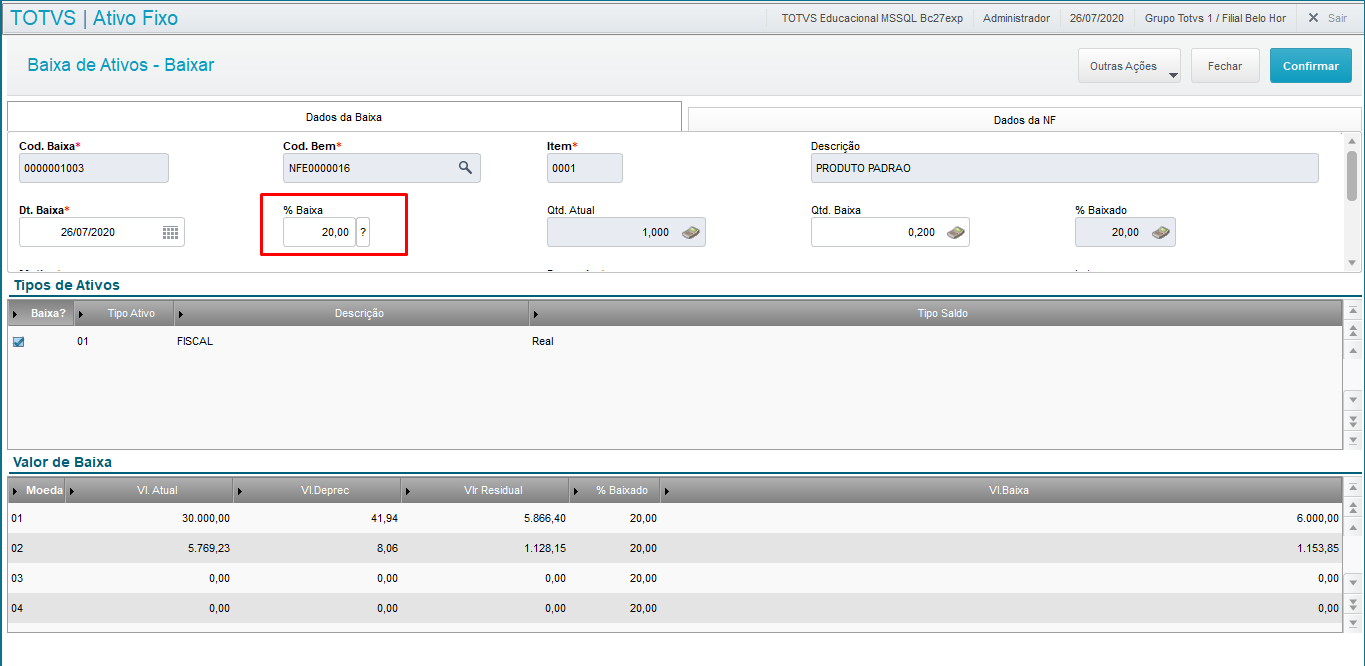

Escenario 2 Bajas parciales utilizando la rutina de atribución (MATA906)

Al bajar un bien proporcionalmente, el cálculo se realiza de la siguiente manera: Valor restante del ICMS será proporcional con base en el porcentaje de la baja realizada.

% de la baja sobre TOTAL DEL ICMS - ((VALOR REVERTIDO + VALOR YA DADO DE BAJA/DADO DE BAJA*% de la baja)/100)

Observamos que el valor del % de la baja sobre el ICMS se calcula con base en la proporción del Valor de origen del bien y el factor analizado por la regla fiscal.

Para un mejor entendimiento tenemos a continuación una planilla para mostrar un ejemplo con respecto a los valores:

CIAP - ejemplo | Reversión | Bajas | ICMS Total | 20% de la baja |

|---|---|---|---|---|

1183 | 4.612,50 - (Ejemplo de 41 cuotas por el valor total revertido 41x112,5) | 0 | 5.400,00 - (alícuota para el Estado de SP del 18% sobre 30.000) | 1.080,00 -(20 sobre ICMS TOTAL) |

1183 | 922,50 - 20% sobre la reversión | 0 | 5.400,00 | 1.080,00 |

1183 | 4612,50 | 157,50(% de 20 de toda reversión realizada - % de 20 del ICMS TOTAL ) | 5.400,00 | 1.080,00 |

Analizando la tabla, el valor que sobrará al final de este proceso será de: ICMS TOTAL - Reversión - Bajas = Valor restante

Ejemplo → 5400 - (4612,50 + 157,50 ) = 630 de ICMS restante

El valor de 157,5 va a los campos N3_BXICMX, FA_VALOR y se incrementa al campo F9_BXICMS

Con ello el valor del ICMS siempre será proporcional a lo que está restando en la tabla SF9.

03. TABLAS

- SFA - Reversión mensual Ciap

- SF9 - Mantenimiento CIAP

- SN1 - Activo fijo

- SN3 - Saldos y valores

- FN6 - Baja de activos

- FN7 - Bajas de tipos de activo

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas