PREENCHIMENTO DOS REGISTROS PARA OPERAÇÕES DE SAIDAS

Questão: | Em situações onde não há necessidade de gerar o registro C170 e consequentemente não haverá vinculo do registro 0200 com nenhum outro movimento (bloco K, Bloco H etc), existe a necessidade de apresentar o registro 0200 com um código que não será relacionado a nenhum outro movimento? |

Resposta: | O Registro 0221 passou a ser obrigatório no RJ a partir de 2024, segue abaixo Manual EFD-ICMS/IPI do Estado do Rio de Janeiro orientando a importância desse procedimento:

Segundo Guia Prático EFD-ICMS/IPI – Versão 3.1.6 o registro 0221 deverá ser informado apenas se o campo TIPO_ITEM do registro pai 0200 for informado com valor “00 – Mercadoria para Revenda”, e também se este mesmo código estiver correlacionado com outros códigos de itens, todos relacionados a uma mesma mercadoria, utilizados nos documentos fiscais de entradas e de saídas.

Aqui percebe-se que, para existir o Registro 0221 se faz necessário ter um Registro 0200 para a validação dessas informações. Sobre o Registro C170 é preciso se atentar que para as notas de saídas segundo o Guia Prático EFD-ICMS/IPI – Versão 3.1.6 não existe obrigatoriedade de ser gerado, a não ser por conta de algumas das exceções mencionadas abaixo:

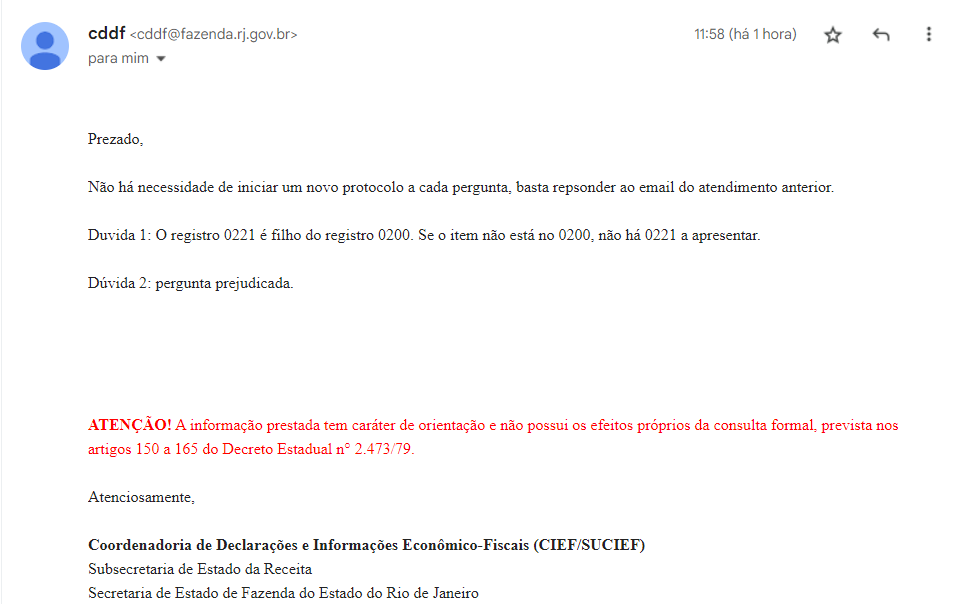

Sendo assim, considerando as informações dos manuais mencionados acima, percebemos que não existe clareza quanto a obrigatoriedade do preenchimento do Registro C170 para que exista um 0200 e consequentemente um 0221 nas operações com itens correlacionados, ou seja, segundo esses documentos a única obrigatoriedade para o preenchimento do 0221 é o TIPO_ITEM informado no 0200. Portanto essa Consultoria entende que, para a validação do 0221 se faz necessário informar no registro pai 0200 que o item movimentado é de revenda, pois qualquer outro item que não esteja cadastrado como revenda estará dispensado de preencher o Registro 0221. Para a complementação desta orientação, foi aberto uma consulta informal no Fale Conosco do RJ sobre este tema no dia 19/04/2024, assim que tivermos uma resposta adicionaremos a este documento. 26/04/2024 - Conforme mencionado acima, segue resposta do Fisco do RJ sobre a obrigatoriedade da escrituração do 0200 em relação ao 0221.

|

Chamado/Ticket: | PSCONSEG-13850 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas