BENEFÍCIO FISCAL ISENÇÃO

Questão: | A dúvida reportada está relacionada ao cálculo do ICMS Substituição Tributária, onde é realizada uma venda para a Zona Franca de Manaus e o ICMS sobre a operação própria para cálculo do ICMS-ST não está sendo considerado para dedução do valor do ICMS ST, onerando assim o preço da mercadoria a empresa adquirente do produto com a cobrança do ICMS a maior. |

Resposta: | Conforme contato hoje (03/03/2015) pela manhã, conversamos com a contadora Thais, e a mesma confirmou que na geração da nota fiscal o sistema não está considerando o desconto do ICMS próprio a título de crédito fiscal presumido, para o cálculo do ICMS-ST, onerando assim o preço do produto final ao cliente e ocasionando perda de receita para a empresa. Sabe-se que o ICMS da operação própria para as vendas a ZFM e ALC é beneficiado pela isenção, não cabendo o destaque em campo próprio, devendo ser aplicada a desoneração no preço da mercadoria e evidenciado o desconto na nota fiscal,resultando valor a menor no total da mercadoria. Já o ICMS Substituição Tributária diferente do ICMS da operação própria, consiste em atribuir a determinado contribuinte do ICMS, qualificado como contribuinte substituto, a responsabilidade pela retenção e pelo recolhimento do imposto devido por outros contribuintes, nomeados contribuintes substituídos. A adoção do regime de substituição tributária em operações e prestações interestaduais, concomitantes ou subsequentes, dependerá de acordo específico celebrado entre o Estado do Amazonas e a Unidade da Federação interessada.

Venda de mercadoria com produto sujeito ao pagamento e retenção do ICMS-ST. Mercadoria parte do Estado de Minas Gerais para o Estado de destino Amazonas. Como estamos tratando do cálculo do ICMS ST, aplica-se a regra para o cálculo perante a legislação do estado de destino do Amazonas, e acordo específico celebrado entre o Estado do Amazonas e a Unidade da Federação interessada:

2. Exemplo:

- Preço praticado pelo fabricante: R$ 100,00 Base de cálculo Retenção (R$ 100,00 × 1,35) = 135,00

- ICMS total a ser arrecadado R$ 135,00 × 17% = 22,95

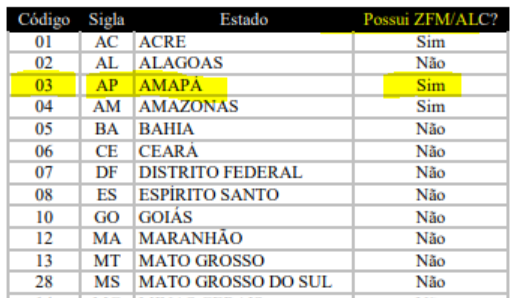

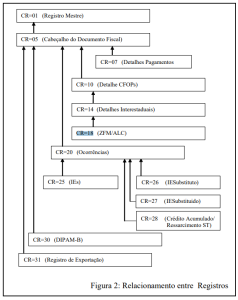

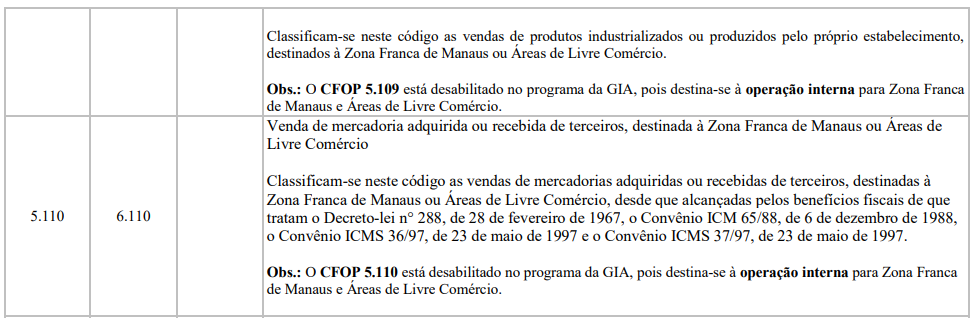

Em relação ao recolhimento do ICMS da operação própria não há destaque e nem a inclusão do imposto no preço da mercadoria, devido a isenção conforme (RICMS-MG/2002, anexo IX, Parte 1, artigo 268, I,II). Operação interestadual alíquota: 7% Mercadoria: 100,00 ICMS Desonerado: 7,00 (desconto) Valor da operação com benefício da isenção a ser abatido no preço da mercadoria: R$ 93,00 A Secretaria Fazendária do Estado de SP, através da Resposta à Consulta Nº 4980M1 DE 17/07/2015, estabelece os critérios para escrituração das obrigações acessórias, nas saídas para a ZFM de mercadorias sujeitas à sistemática da substituição tributária. Abaixo destacamos os principais trechos da Resposta: 4. Posto isso, segundo o Manual de Orientação do Contribuinte NF-e – versão 6.00 de maio de 2015 –, em relação ao Grupo de Tributação do ICMS 30 (Código de Situação Tributária relativo a operação isenta ou não tributada e com cobrança do ICMS por substituição tributária), na hipótese de se tratar de operação com mercadorias destinadas a contribuintes localizados na Zona Franca de Manaus (motivo de desoneração do ICMS 7, Suframa), somente podem ser utilizados os seguintes CFOPs: 1203, 1204, 1208, 1209, 2203, 2204, 2208, 2209, 5109, 5110, 5120, 5151, 5152, 5651, 5652, 5654, 5655, 5658, 5659, 5910, 6109, 6110, 6120, 6122, 6123, 6151, 6152, 6651, 6652, 6654, 6655, 6658, 6659, 6910, sob pena de o sistema resultar em rejeição, porque o CFOP da operação isenta para Zona Franca de Manaus é diferente do ali previsto. 5. Nesse sentido, nos casos das operações isentas, ou não tributas, e sujeitas ao regime de substituição tributária, não é necessário que o CFOP seja específico para a substituição tributária, sendo essencial, contudo, que o Código de Substituição Tributária informe essa condição.6. Dessa forma, na operação de venda com destino a Zona Franca de Manaus (ZFM), se preenchidos os requisitos para a aplicação da isenção prevista no artigo 84 do Anexo I do RICMS/SP e for aplicável a sistemática da substituição tributária relativa às operações subsequentes, a Consulente deverá informar o CST _30 (“isenta ou não tributada e com cobrança do ICMS por substituição tributária”) e CFOP 6.109 (“Venda de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio”).....Sugerimos averiguar no sistema o cálculo da nota fiscal, se está sendo considerado o abatimento do ICMS da operação própria a título de crédito fiscal presumido na operação, para a formação do cálculo do ICMS Substituição Tributária. Na obrigação Acessória Nova Gia, é necessário escriturar a operação mencionada no Registro CR=18, quando o contribuinte praticar operação para a Zona Franca de Manaus ou para as Áreas de Livre Comércio (ALC), que estão demonstradas na tabela 12 da Nova Gia como Estado com isenção ou outro benefício fiscal

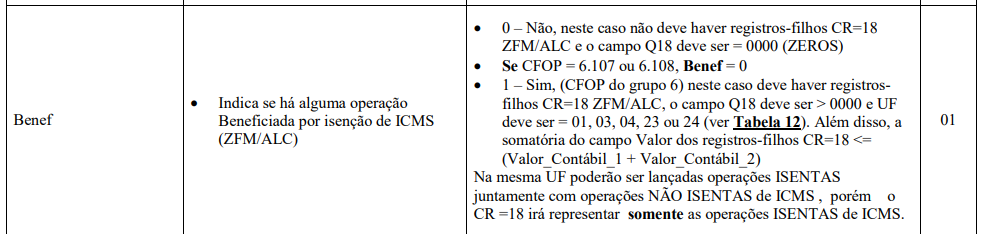

O Registro CR=14, orienta o contribuinte a preencher o registro CR=18 quando:

Seguindo as instruções da Resposta à Consulta Nº 4980M1 DE 17/07/2015, o contribuinte deverá preencher este registro também quando a mercadoria estiver sujeita a substituição tributária, uma vez que não haverá obrigatoriedade de se informar a CFOP de ICMS ST, mas sim o código de situação tributária da mercadoria como CST=x30. O Registro CR=18 não possui outros registros filhos, desobrigando o contribuinte paulista de informar os registros CR=25 (Substituto) ou CR=26 (Substituído)

Como demonstra o layout da GIA e de acordo com a Resposta à Consulta 4980M1 DE 17/07/2015, as operações com incidência de ICMS retido por substituição tributária, destinadas a ZFM que tiverem o benefício da desoneração do ICMS deverão ser escrituradas no CR=10, os campos:

Em conformidade com o pré formatado da Nova Gia, os campos ImpRetSubstituído e ImpostoRetidoST devem ser preenchidos com zeros nos casos de operação desonerada de ICMS (motivo = 07). Sugerimos no entanto que o contribuinte realize uma consulta formal no posto fiscal ao qual esteja vinculado para obter do fisco paulista, posicionamento oficial sobre o assunto, em caso de dúvidas na escrituração deste documento. |

Chamado/Ticket: | TRQYCM, PSCONSEG-5780, PSCONSEG-6136 |

| Fonte: | RICMS-AM, DECRETO Nº 20.686, DE 28 DE DEZEMBRO DE 1999 https://www.legisweb.com.br/legislacao/?id=287704 https://portal.fazenda.sp.gov.br/servicos/gia/Downloads/pre_formatado_ngia_v0210_gia0801.pdf |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas