Apuração para Ressarcimento/Complemento ICMS ST - RS

Características do Requisito

Linha de Produto: | Protheus. | ||||||||||||||

Segmento: | Serviços | ||||||||||||||

Módulo: | SIGAFIS - Livros Fiscais | ||||||||||||||

Rotina: |

| ||||||||||||||

Tickets relacionados | |||||||||||||||

Requisito/Story/Issue (informe o requisito relacionado): | DSERFIS1-10718 | ||||||||||||||

País(es): | Brasil | ||||||||||||||

Banco(s) de Dados: | Todos | ||||||||||||||

Tabelas Utilizadas: | SFT, SD1, SD2, CDA, F3Q, F3R, F3S, F3T. | ||||||||||||||

Sistema(s) Operacional(is): | Todos | ||||||||||||||

| Manual da Apuração para ressarcimento/Complemento ICMS ST - RS | FISA004_Apuração para Ressarcimento ou Complemento ICMS ST - RS | ||||||||||||||

Pacote de Dicionário de Dados - P11: | |||||||||||||||

| Pacote de Dicionário de Dados - P12: | https://suporte.totvs.com/portal/p/10098/download?e=734582 |

Descrição

Através dos Decretos Nº 54.308/2018 e Nº 54.490/2019, o estado do Rio Grande do Sul promove alterações na entrega do SPED Fiscal, e por consequência na GIA-RS, no que se refere às informações do Ressarcimento ou Complemento do ICMS ST.

OBJETIVO - Apurar a diferença Positiva ou Negativa, do ICMS PAGO nas Compras de Produtos Submetidos à Tributação (Substituição Tributária), para com o valor da efetiva venda destes ao Consumidor Final.

- REGRAS Contribuinte Varejista:

São os que, no exercício anterior, tenham realizado, exclusiva ou preponderantemente, saídas destinadas a consumidor final, ou, no caso de início de atividades, aquele que tenha informado, na solicitação de inscrição no CGC/TE, como atividade econômica principal a de comércio varejista, devendo ser mantida a mesma forma de ajuste durante todo o ano-calendário.

O Contribuinte Substituído deve apurar para fins de ajuste do montante do imposto retido por substituição tributária decorrente da diferença entre o preço praticado na operação a consumidor final e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, deverá apurar mensalmente, considerando todas as operações com mercadorias recebidas pelo estabelecimento no período que tenham sido submetidas ao regime de substituição tributária:

Operações com Saídas Isentas ou Não tributadas pelo ICMS - Não serão consideradas na apuração do montante do imposto efetivo as saídas realizadas ao abrigo da isenção ou não-tributadas.

- Nas operações onde o ICMS Efetivo for maior que ICMS Presumido , nesse caso o saldo positivo: será constituído valor a complementar que será compensado com saldo credor de substituição tributária, se houver, e, havendo valor remanescente, o recolhimento será feito até o dia 20 do mês subsequente.

- Nas operações onde o ICMS Efetivo for menor que ICMS Presumido o saldo negativo: será constituído valor a restituir, que será compensado com saldo devedor de substituição tributária, se houver, e, havendo valor remanescente, o saldo será transferido para o período ou períodos seguintes.

- REGRAS Contribuinte Não Varejista:

São os que, no exercício anterior, tenham realizado, exclusiva ou preponderantemente, saídas não destinadas a consumidor final, ou, no caso de início de atividades, aquele que tenha informado, na solicitação de inscrição no CGC/TE, como atividade econômica principal atividade diversa da de comércio varejista, devendo ser mantida a forma de ajuste, durante todo o ano-calendário.

O Contribuinte Substituído deve apurar para fins de ajuste do montante do imposto retido por substituição tributária decorrente da diferença entre o preço praticado na operação a consumidor final e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, deverá apurar, nas saídas destinadas a consumidor final deste Estado com mercadorias recebidas que tenham sido submetidas ao regime de substituição tributária.

Operações com Saídas Isentas ou Não tributadas pelo ICMS - Não serão consideradas na apuração do montante do imposto efetivo as saídas realizadas ao abrigo da isenção ou não-tributadas.

Atenção!

A rotina de apuração foi desenvolvida segundo o DECRETO Nº 54.308, DE 6 DE NOVEMBRO DE 2018 .Após o processamento, apresentará os valores estimados do tributo, à ressarcir e à complementar, no período analisado.

Procedimento para Implantação

O sistema é atualizado logo após:

- A aplicação do pacote de atualizações (Patch) relacionado à este ticket;

- A execução do compatibilizador UPDDISTR (versão 11, em garantia estendida, ou em releases anteriores ao 12.1.23), após a cópia dos arquivos contidos no pacote de dados diferencial para a pasta systemload.

Para maiores informações sobre o compatibilizador:

Atualizador de dicionário e base de dados - UPDDISTR.

Atualizações do Compatibilizador

Dicionário de Dados

Procedimento para Configuração

(Estes procedimentos devem ser feitos quando for necessário configurar parâmetros e/ou rotinas no menu).

CONFIGURAÇÃO DE PARÂMETROS

CONFIGURAÇÃO DE MENUS

1. No Configurador (SIGACFG), acesse Ambientes/Cadastro/Menu (CFGX013). Informe a nova opção de menu, conforme instruções a seguir:

Menu | SIGAFIS |

Submenu | Miscelânea |

Nome da Rotina | Apuracao |

Programa | FISA196 |

Módulo | Todos |

Procedimento para Utilização

A rotina possui opções que permitem a apuração de valores de ressarcimento ou complemento do ICMS Recolhido Anteriormente , além da extração por relatório para conferência desses valores. A rotina possui um cadastro auxiliar de regras por código de ajuste para o controle de debito, credito, estorno e inventário.

As opções disponíveis são:

- Apuração

Regra de Apuração.

O processamento da apuração analisa movimentos de entrada e saída no período selecionado para que sejam calculados valores a ressarcir e à complementar, A definição de quais movimentos devem ser apurados está relacionado com o Cadastro de Regra x Código de Ajuste do estado.

Ao acessar a Rotina FISA196 , pela primeira vez, será feita uma carga inicial da Regra e Descrição, sendo necessário , acessar e cadastrar os códigos de ajuste corresponde com sua operação.

Efetuar o fechamento do Estoque

- Executar o Relatório Registro de Inventario Modelo P7 - (MATR460)

- Informar Arquivo.

- Executar - (FISA116)

- Acessar Ações Relacionadas - Processar Inventário.

- Listar Inventario , valor do ICMS será lançado na Apuração.

Cadastro TES de Entrada e Saída incluir o número do Livro

- Campo - NR. LIVRO - (F4_NRLIVRO)

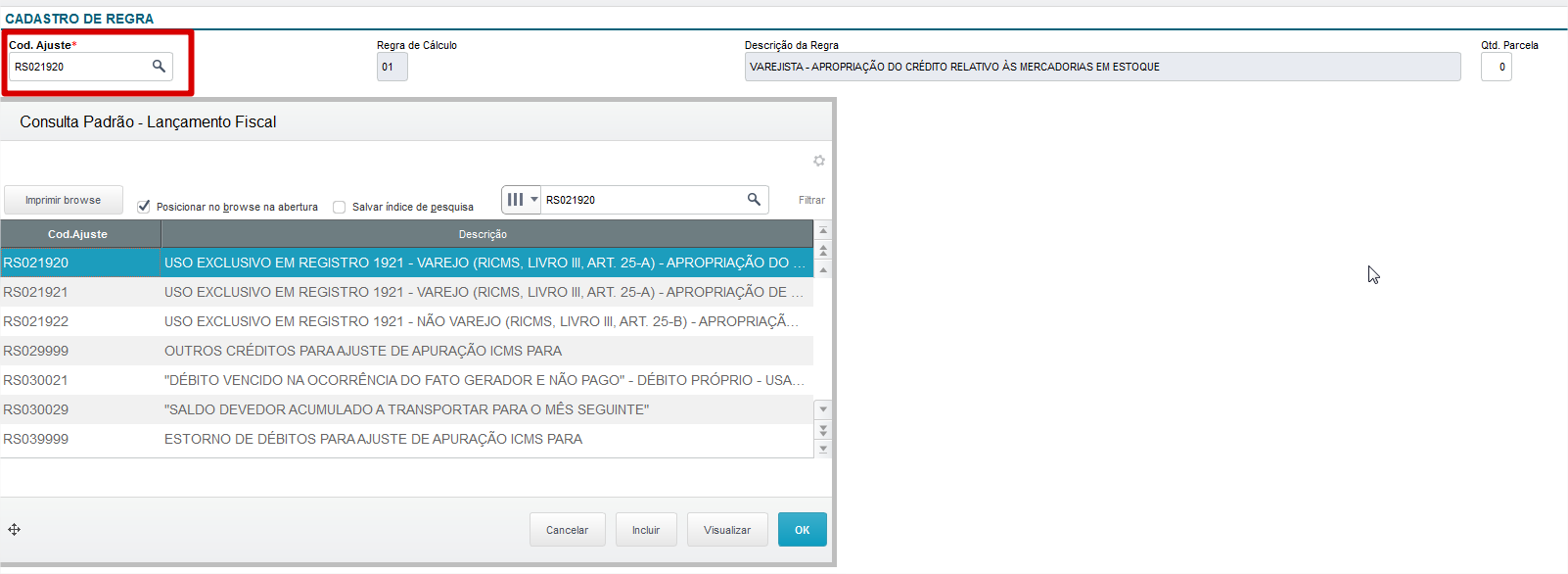

- Cadastrar o Cod. Lançamento utilizando a tabela 5.1.1 - Tabelas de Codigos de Ajustes da Apuração do ICMS, e incluir codigo de reflexo

Cadastrar o Cod. Lançamento:

Ao executar o compatibilizador U_IMPSPED como programa inicial, será necessário informar o diretório que contém os arquivos com código da Tabela 5.1.1, disponibilizada pelo estado (no formato .*txt) para que o sistema possa importá-los automaticamente.

Portanto previamente, baixe estes arquivos do site do SPED e copie-os para uma pasta no servidor.

Abaixo segue a lista de códigos de lançamento utilizados para a apuração do Varejista:

Cadastro de Reflexo:

- Adicionado no cadastro de Reflexo novas opções no campo Valor( CE0_NVALOR):

- T - ICMS Recolhido Anteriormente - Busca os valores digitados na D1_ICMNDES

- U - Valor do ICMS Efetivo - Busca valor do ICMS Efetivo nas NF de Saídas.

- V - ICMS + ICMS Solidário

- W- ICMS + ICMS Recolhido Anteriormente

No Cadastro de Produto:

- Class Fiscal - (B1_CLASFIS) = 60

Cadastrar na rotina FISA140: Prod. x Cod.V.Decl

Cadastrar Parametro - MV_GIAEFD = .T.

Acessar a Rotina - FISA196 - Apuração ICMS Recolhido Anteriormente.

- Cadastrar o número de parcelas para o Varejista, na Regra 01, para inventariar as mercadorias recebidas com substituição tributária e apurar o valor do imposto presumido.

Ao final do processamento, a rotina apresentará os valores estimados do tributo, à ressarcir ou à complementar, no período analisado.

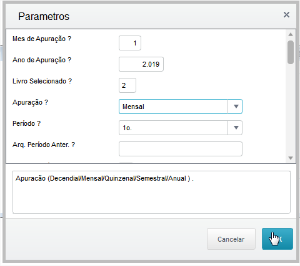

Deverá ser informado o período para o processamento:

Regra de Apuração ? - Informe se é Varejista ou Não Varejista.

Mês/Ano ? - Informe o Período de Apuração.

Livro ? - Informe o Numero do Livro , cadastrado nas TES de Entrada e Saída.

Processa Inventário ? - Será processado o primeiro mês apos o fechamento do estoque. Exemplo: Fechamento do Estoque em 31/12/2018.

Importante

A mudança de regime de Varejista para Não Varejista ou de Não Varejista para Varejista, só pode ser alterado no Final do Ano corrente, no que diz respeito a forma de apuração do ICMS Recolhido Anteriormente.

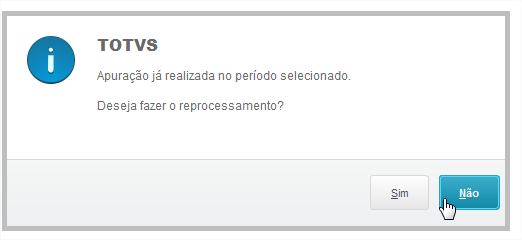

Caso seja informado um período já processado anteriormente, será exibida a pergunta abaixo. Caso o reprocessamento seja confirmado, os registros existentes do período informado serão excluídos e reprocessados.

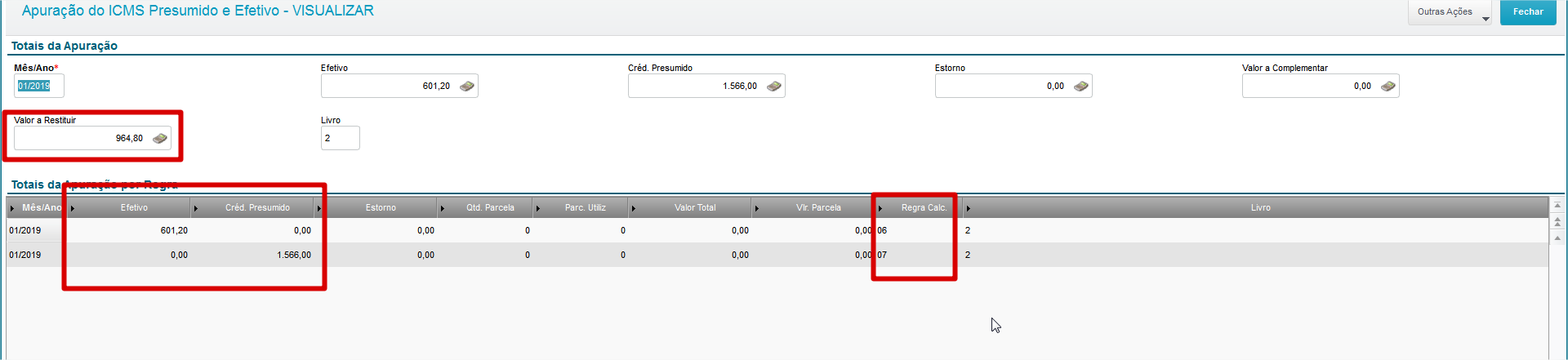

Após Apuração, será gerado linha com valor de ICMS Efetivo do período, referente as Saídas e o ICMS Presumido das Entradas.

Nas apurações dos próximos meses, configurar Processa Inventário ? = Não.

Abaixo temos o valor de ICMS Efetivo do período , Credito Presumido das entradas.

O Credito presumido , verifica as notas de entrada para ser gerado.

Na Regra de Inventario foi configurado o numero de parcelas, onde será gerado em cada mês que a apuração for executada. Conforme exemplo abaixo:

A apuração verifica se a parcelas foram utilizadas , caso o período apurado não tenha movimento ou o uso total das parcelas , a mensagem será exibida.

Gerar Apuração do ICMS - (MATA953)

Apurar primeiramente os Livros cadastrados na TES e configurado no parâmetro: MV_APUSEP e MV_RLCSPD

Atenção

Salvar o Arquivo p9autotext.rs na pasta SYSTEM

Apuração LIVRO - Diferente de *

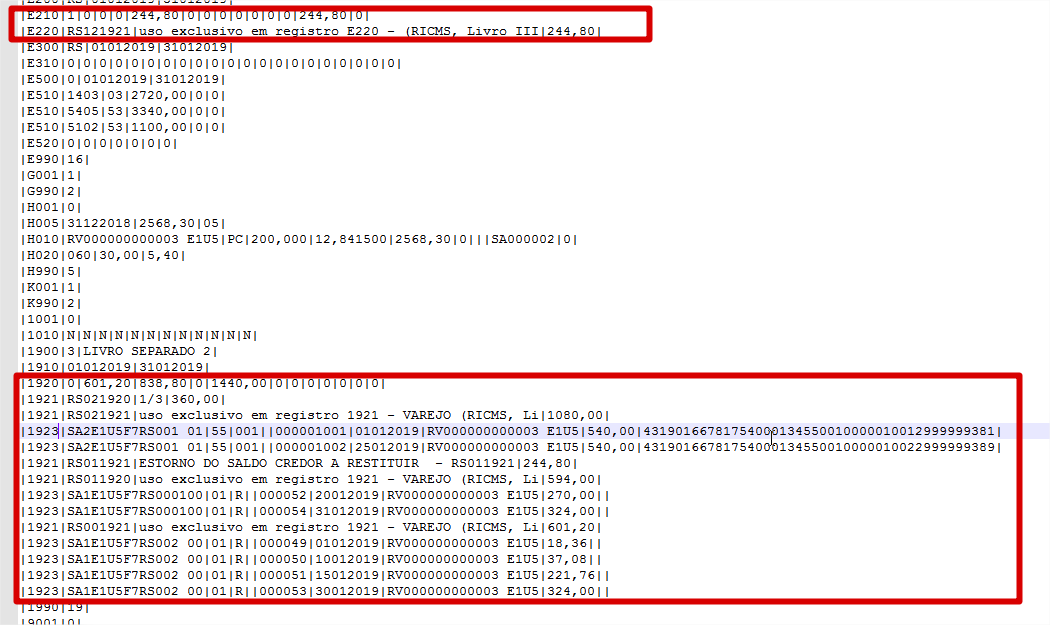

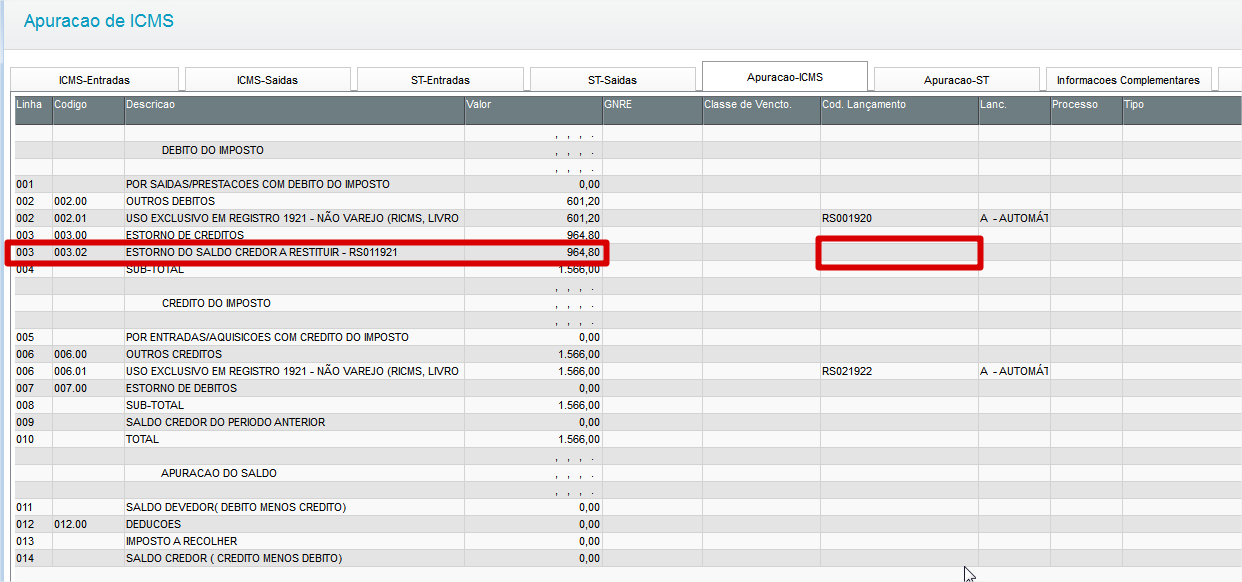

Após gerar a apuração , será necessário cadastrar na coluna Cod. Lançamento, os código que estão na descrição de cada Linha.

Através dos códigos abaixo , será possível transportado da Sub apuração 1900 para a apuração E210, que vai gerar os registros do SPED ICMS/IPI

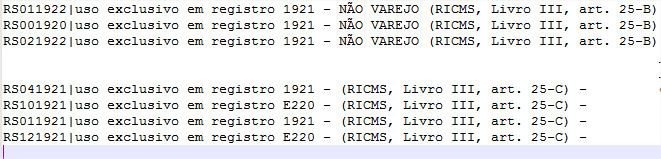

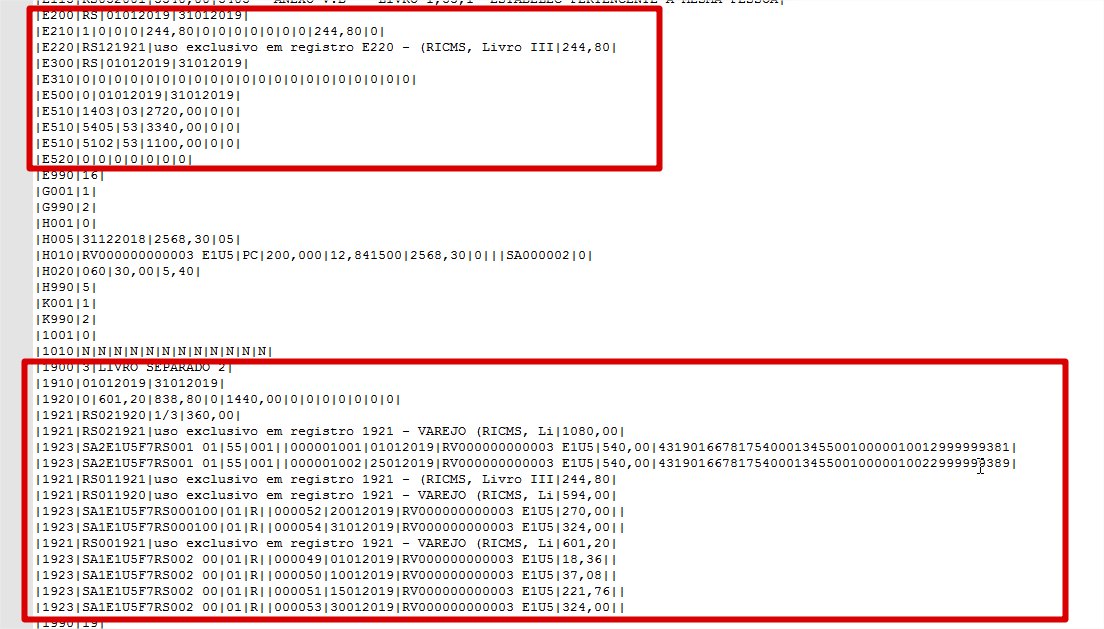

RS041921|uso exclusivo em registro 1921 - (RICMS, Livro III, art. 25-C) - estorno do valor a complementar da sub apuração informada em registro 1920

RS101921|uso exclusivo em registro E220 - (RICMS, Livro III, art. 25-C) - apropriação do valor a complementar na apuração ST interna (E210).

RS011921|uso exclusivo em registro 1921 - (RICMS, Livro III, art. 25-C) - estorno do saldo credor a restituir apurado na sub apuração informada em registro 1920, para transferência à apuração ST interna.

RS121921|uso exclusivo em registro E220 - (RICMS, Livro III, art. 25-C) - apropriação do valor a restituir na apuração ST interna E210.

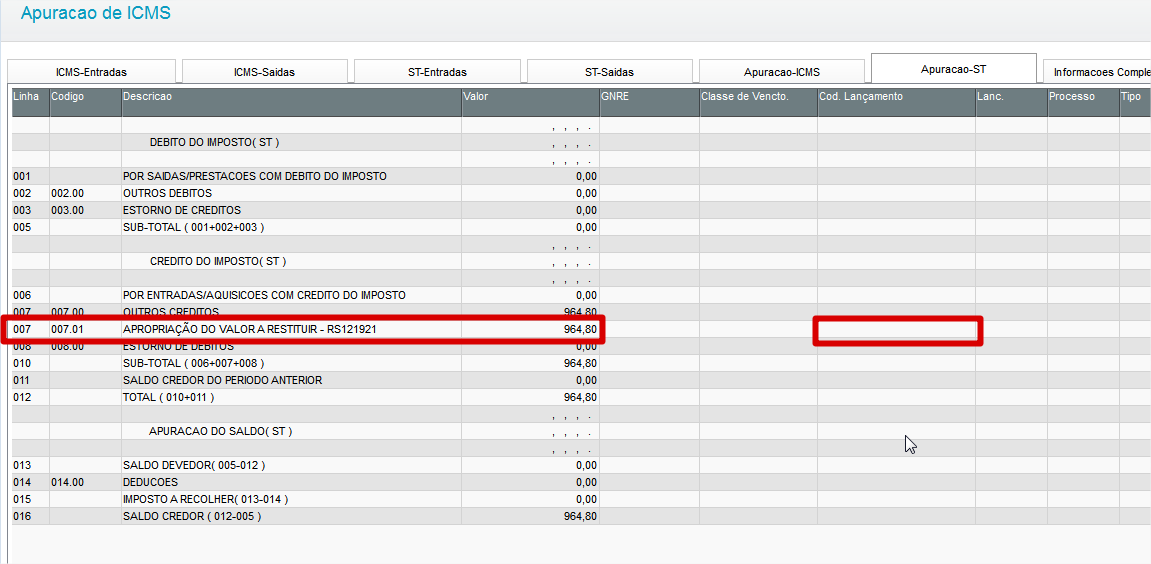

Apuração LIVRO *

Verificar na ABA - Apuração - ST , será lançado código RS121921, apropriando o valor a Restituir, caso houver complemento será lançado o código RS101921.

Gerar arquivo do SPED Fiscal, após apuração

Maiores informações sobre o registros 1900:

http://tdn.totvs.com/display/public/PROT/FIS0005_SPED_FISCAL

Conforme gerado na apuração, segue linhas do arquivo do SPED com os Registros E200 e 1900, com seus códigos de ajuste relacionados.

Validar e fazer a entrega do arquivo na GIA-RS Segue link com o validador - Validador

Apuração para o Não Varejista, segue as mesma memorias de calculo do Varejista.

Será gerado ICMS Efetivo , ICMS Presumido e dependendo dos movimentos e valores, teremos valor a Restituir ou a Complementar.

Outro ponto importante é no que diz respeito ao ICMS Presumido, no Varejista esse credito é "antecipado nas Entradas" . Para o Não Varejista o ICMS Presumido ocorre se houver o fato gerador. Logo não tenho a necessidade de fechar o estoque e transportar o inventario.

Caso houver necessidade de gerar o estorno do inventario na apuração para o não varejista.

- Executar - (FISA116)

- Acessar Ações Relacionadas - Processar Inventário.

- Listar Inventario

O valor TOTAL do ICMS gerado no Relatório , precisa ser incluído na Apuração no em uma linha de Estorno.

Necessário revisar ou cadastrar alguns cadastros.

Cadastro TES de Entrada e Saída incluir o número do Livro

- Campo - NR. LIVRO - (F4_NRLIVRO)

- Cadastrar o Cod. Lançamento utilizando a tabela 5.1.1 - Tabelas de Códigos de Ajustes da Apuração do ICMS, e incluir código de reflexo

Cadastrar o Cod. Lançamento:

Ao executar o compatibilizador U_IMPSPED como programa inicial, será necessário informar o diretório que contém os arquivos com código da Tabela 5.1.1, disponibilizada pelo estado (no formato .*txt) para que o sistema possa importá-los automaticamente.

Portanto previamente, baixe estes arquivos do site do SPED e copie-os para uma pasta no servidor.

Abaixo segue a lista de códigos de lançamento utilizados para a apuração do Não Varejista:

Cadastro de Reflexo:

- Adicionado no cadastro de Reflexo novas opções no campo Valor( CE0_NVALOR):

- T - ICMS Recolhido Anteriormente - Busca os valores digitados na D1_ICMNDES

- U - Valor do ICMS Efetivo - Busca valor do ICMS Efetivo nas NF de Saídas.

- V - ICMS + ICMS Solidário

- W- ICMS + ICMS Recolhido Anteriormente

No Cadastro de Produto:

- Class Fiscal - (B1_CLASFIS) = 60

Cadastrar na rotina FISA140: Prod. x Cod.V.Decl

Cadastrar Parametro - MV_GIAEFD = .T.

Acessar a Rotina - FISA196 - Apuração ICMS Recolhido Anteriormente.

Ao final do processamento, a rotina apresentará os valores estimados do tributo, à ressarcir ou à complementar, no período analisado.

Deverá ser informado o período para o processamento:

Regra de Apuração ? - Informe se é Varejista ou Não Varejista.

Mês/Ano ? - Informe o Período de Apuração.

Livro ? - Informe o Numero do Livro , cadastrado nas TES de Entrada e Saída.

Processa Inventário ? - Será processado o primeiro mês apos o fechamento do estoque. Exemplo: Fechamento do Estoque em 31/12/2018.- Utilizado para o não Varejista

Importante

A mudança de regime de Varejista para Não Varejista ou de Não Varejista para Varejista, só pode ser alterado no Final do Ano corrente, no que diz respeito a forma de apuração do ICMS Recolhido Anteriormente.

Caso seja informado um período já processado anteriormente, será exibida a pergunta abaixo. Caso o reprocessamento seja confirmado, os registros existentes do período informado serão excluídos e reprocessados.

Após Apuração, será gerado linha com valor de ICMS Efetivo do período, referente as Saídas e o ICMS Presumido das Entradas.

Conforme cadastro de Regra , para o Não Varejista temos 3 códigos de ajuste:

- Nas TES de Entrada - Não tem necessidade de ter código de ajuste x reflexo

- Nas TES de Saída - Cadastrar 2 Códigos de Ajuste , 1 para ICMS Efetivo e outro para o Ressarcimento.

Na Visualização da Apuração , teremos 2 linhas uma do Efetivo e do Presumido.

Caso o período apurado não tenha movimento a mensagem será exibida.

Gerar Apuração do ICMS - (MATA953)

Apurar primeiramente os Livros cadastrados na TES e configurado no parâmetro: MV_APUSEP e MV_RLCSPD

Atenção

Salvar o Arquivo p9autotext.rs na pasta SYSTEM

Apuração LIVRO - Diferente de *

Após gerar a apuração , será necessário cadastrar na coluna Cod. Lançamento, os código que estão na descrição de cada Linha.

Através dos códigos abaixo , será possível transportado da Sub apuração 1900 para a apuração E210, que vai gerar os registros do SPED ICMS/IPI

RS041921|uso exclusivo em registro 1921 - (RICMS, Livro III, art. 25-C) - estorno do valor a complementar da sub apuração informada em registro 1920

RS101921|uso exclusivo em registro E220 - (RICMS, Livro III, art. 25-C) - apropriação do valor a complementar na apuração ST interna (E210).

RS011921|uso exclusivo em registro 1921 - (RICMS, Livro III, art. 25-C) - estorno do saldo credor a restituir apurado na sub apuração informada em registro 1920, para transferência à apuração ST interna.

RS121921|uso exclusivo em registro E220 - (RICMS, Livro III, art. 25-C) - apropriação do valor a restituir na apuração ST interna E210.

Apuração LIVRO *

Verificar na ABA - Apuração - ST , será lançado código RS121921, apropriando o valor a Restituir, caso houver complemento será lançado o código RS101921.

Gerar arquivo do SPED Fiscal, após apuração

Maiores informações sobre o registros 1900:

Conforme gerado na apuração, segue linhas do arquivo do SPED com os Registros E200 e 1900, com seus códigos de ajuste relacionados.

Validar e fazer a entrega do arquivo na GIA-RS Segue link com o validador - Validador

Para fins de conferência dos valores apurados, é possível extrair em três formatos de relatórios o período selecionado.

Parâmetros para geração do relatório:

Mês/Ano - Informe o Mês/Ano para seleção dos registros.

LIvro- Informe o livro utilizado nos movimentos, cadastrados na TES

Impressão

- Sint. Ano/Mês

- Sint. Regra

- Analítico

- Sintético. Ano/Mês

- Gera Simplificado o Valor ICMS EFETIVO, PRESUMIDO, Deduções.

- Valores a Restituir e Valor a Complementar dependendo dos movimentos.

- Sintético Regra

- Gera por Regra x Código de ajuste Cadastrado.

- Gera por Regra x Código de ajuste Cadastrado.

- Analítico

- Gera detalhado por Nota Fiscal os valores de ICMS Efetivo, Presumido e Deduções.

- Gera detalhado por Nota Fiscal os valores de ICMS Efetivo, Presumido e Deduções.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas