ÍNDICE

01. VISÃO GERAL

Adequação do Manual descritivo das alterações da Escrituração Contábil Fiscal (SPED ECF) para o leiaute 0010, que dispõe sobre a Escrituração Contábil Fiscal do Ato Declaratório Executivo Cofis no 59/2023, de Dezembro/2023.

02. PRINCIPAIS ALTERAÇÕES

Atualização da ECF para adequação às novas regras de preços de transferência

Publicado em 28/12/2023

A Escrituração Contábil Fiscal (ECF) foi atualizada de acordo com o novo regramento relativo a preços de transferência trazido pela Lei nº 14.596, de 14 de junho de 2023.

As novas regras estabelecem um marco legal na fixação de preços em transações internacionais entre empresas relacionadas, adequando as normas nacionais às praticadas pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) de forma a evitar redução no pagamento de Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

A vigência das novas regras será a partir de 1º de janeiro de 2024, mas a pessoa jurídica poderá optar por aplicá-las em relação ao ano-calendário de 2023.

As instruções de preenchimento dos registros, os campos a serem preenchidos e respectivas regras de validação constam no Manual da ECF, referente ao leiaute 10 e no arquivo de tabelas dinâmicas, ambos disponíveis para download no site do Sped: http://sped.rfb.gov.br/pasta/show/1644.

Capítulo 4 – Blocos e Registros da ECF.

Bloco 0: Abertura, Identificação e Referências

Registro 0020: Parâmetros Complementares

Apresenta os parâmetros que identificam quais blocos e registros a serem preenchidos.

REGISTRO 0020: PARÂMETROS COMPLEMENTARES | |

Regras de Validação do Registro | |

Nível Hierárquico – 2 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto fixo contendo a identificação do registro (0020). | C | 4 | - | [0020] | Sim |

2 | IND_ALIQ_CSLL | PJ Sujeita à Alíquota da CSLL de 9%; 15% ou 20%: 3 – Alíquota de 20% | N | 1 | - | [1;3;4] | Sim |

3 | IND_QTE_SCP | Quantidade total de SCP do Sócio Ostensivo de SCP. | N | 3 | - | - | Sim |

4 | IND_ADM_FUN_CLU | Administradora de Fundos e Clubes de Investimento: | C | 1 | - | [S;N] | Sim |

5 | IND_PART_CONS | Participações em Consórcios de Empresas: | C | 1 | - | [S;N] | Sim |

6 | IND_OP_EXT | Operações com o Exterior: | C | 1 | - | [S;N] | Sim |

7 | IND_OP_VINC | Operações com Pessoa Vinculada/Interposta Pessoa / País com Tributação Favorecida. | C | 1 | - | [S;N] | Sim |

8 | IND_PJ_ENQUAD | PJ Enquadrada nos artigos 48 ou 49 da Instrução Normativa RFB nº 1.312/2012: | C | 1 | - | [S;N] | Sim |

9 | IND_PART_EXT | Participações no Exterior: A pessoa jurídica deve assinalar este campo, caso tenha participações no exterior. | C | 1 | - | [S;N] | Sim |

10 | IND_ATIV_RURAL | Atividade Rural: A pessoa jurídica deve assinalar este campo, caso explore atividade rural. | C | 1 | - | [S;N] | Sim |

11 | IND_LUC_EXP | Existência de Lucro da Exploração: | C | 1 | - | [S;N] | Sim |

12 | IND_RED_ISEN | Isenção e Redução do Imposto para Lucro Presumido: | C | 1 | - | [S;N] | Sim |

13 | IND_FIN | Indicativo da Existência de FINOR/FINAM: | C | 1 | - | [S;N] | Sim |

14 | IND_PART_COLIG | Participação Avaliada pelo Método de Equivalência Patrimonial: | C | 1 | - | [S;N] | Sim |

15 | IND_ REC_EXT | Recebimentos do Exterior ou de Não Residentes: | C | 1 | - | [S;N] | Sim |

16 | IND_ATIV_EXT | Ativos no Exterior: | C | 1 | - | [S;N] | Sim |

17 | IND_PGTO_EXT | Pagamentos ao Exterior ou a Não Residentes: | C | 1 | - | [S;N] | Sim |

18 | IND_E-COM_TI | Comércio Eletrônico e Tecnologia da Informação: | C | 1 | - | [S;N] | Sim |

19 | IND_ROY_REC | Royalties Recebidos do Brasil e do Exterior: | C | 1 | - | [S;N] | Sim |

20 | IND_ROY_PAG | Royalties Pagos a Beneficiários do Brasil e do Exterior: | C | 1 | - | [S;N] | Sim |

21 | IND_REND_SERV | Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior: | C | 1 | - | [S;N] | Sim |

22 | IND_PGTO_REM | Pagamentos ou Remessas a Título de Serviços, Juros e Dividendos a Beneficiários do Brasil e do Exterior: As pessoas jurídicas que realizaram pagamentos ou remessas ao exterior para as operações previstas no art. 1º, inc. II, III, IV, X, XI e XII, da Lei nº 9.481, de 1997, e art. 9º da Lei nº 11.774, de 2008. | C | 1 | - | [S;N] | Sim |

23 | IND_INOV_TEC | Inovação Tecnológica e Desenvolvimento Tecnológico: | C | 1 | - | [S;N] | Sim |

24 | IND_CAP_INF | Capacitação de Informática e Inclusão Digital: | C | 1 | - | [S;N] | Sim |

25 | IND_PJ_HAB | PJ Habilitada ao Repes, Recap, Padis, Reidi, Recine, Retid, Óleo Bunker, Reporto, RET II, RET PMCMV/PCVA, RET EEI, EBAS Imune, Repetro-Industrialização, Repetro-Nacional, Repetro-Permanente e Repetro-Temporário: a) habilitada ao Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação (Repes), instituído pela Lei nº 11.196, de 2005, com as alterações introduzidas pela Lei nº 11.774, de 17 de setembro de 2008, regulamentado pelo Decreto nº 5.712, de 2 de março de 2006, com as alterações introduzidas pelo Decreto nº 6.887, de 25 de junho de 2009; ou b) habilitada ao Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap) instituído pela Lei nº 11.196, de 2005, com as alterações introduzidas pela Lei nº 11.774, de 2008, regulamentado pelo Decreto nº 5.649, de 29 de dezembro de 2005, com as alterações introduzidas pelo Decreto nº 6.887, de 2009; ou c) executora de projeto aprovado no âmbito do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis), instituído pela Lei nº 11.484, de 31 de maio de 2007, com alterações introduzidas pelo art. 20 c/c art. 139, I, “d” da Lei nº 12.249, de 11 de junho de 2010, regulamentado pelo Decreto nº 6.233, de 11 de outubro de 2007, com as alterações introduzidas pelo Decreto nº 6.887, de 2009; ou d) habilitada ou co-habilitada ao Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi), instituído pela Lei nº 11.488, de 15 de junho de 2007, com as alterações introduzidas pela Lei nº 11.727, de 23 de junho de 2008, e pelo art. 21 c/c art. 139, I, “d” da Lei nº 12.249, de 2010, regulamentado pelo Decreto nº 6.144, de 3 de julho de 2007, com as alterações introduzidas pelo Decreto nº 6.167, de 24 de julho de 2007 e pelo Decreto nº 6.416, de 28 de março de 2008; ou e) detentora de projeto de exibição cinematográfica aprovado no âmbito do Regime Especial de Tributação para Desenvolvimento da Atividade de Exibição Cinematográfica (Recine), instituído pela Lei nº 12.599, de 23 de março de 2012, regulamentada pelo Decreto nº 7.729, de 25 de maio de 2012; ou f) beneficiária do Regime Especial Tributário para a Indústria de Defesa (Retid), nos termos e condições estabelecidos na Lei nº 12.598, de 22 de março de 2012, ou g) habilitada a usufruir a suspensão do pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes nas vendas no mercado interno de óleo combustível do tipo bunker destinado à navegação de cabotagem e de apoio portuário e marítimo e da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes na sua importação, criada pelo art. 2º da Lei nº 11.774, de 17 de setembro de 2008. h) habilitada ao Regime Tributário para o Incentivo à Modernização e à Ampliação da Estrutura Portuária (Reporto), instituído pelo art. 13 da Lei nº 11.033, de 2004, regulamentado pelo Decreto nº 6.582, de 2008, e Decreto nº 8.033, de 2013. i) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Incorporações Imobiliárias objeto de patrimônio de afetação (RET-II), de que tratam os arts. 1º a 11-A da Lei nº 10.931, de 2 de agosto de 2004. j) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Construções de Unidades Habitacionais Contratadas no Âmbito do Programa Minha Casa, Minha Vida (RET-PMCMV), de que tratam os arts. 1º a 2º-A da Lei nº 12.024, de 27 de agosto de 2009, ou do Programa Casa Verde e Amarela (RET-PCVA), de que trata a Lei de Conversão da Medida Provisória nº 996, de 25 de agosto de 2020. k) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Construções ou Reformas de Estabelecimentos de Educação Infantil (RET-EEI), de que tratam os arts. 24 a 27 da Lei nº 12.715, de 17 de setembro de 2012, regulamentados pelos arts. 486 a 495 do Decreto nº 9.580, de 22 de novembro de 2018. l) entidade beneficente de assistência social (EBAS) imune de contribuições sociais, de que trata o parágrafo 7º do art. 195 da Constituição da República Federativa do Brasil, de 5 de outubro de 1988, e certificada nos termos da Lei Complementar nº 187, de 16 de dezembro de 2021. m) habilitada ao Regime Especial de Industrialização de Bens Destinados às Atividades de Exploração, de Desenvolvimento e de Produção de Petróleo, de Gás Natural e de Outros Hidrocarbonetos Fluidos (Repetro-Industrialização), instituído pelo art. 6º da Lei nº 13.586, de 28 de dezembro de 2017, regulamentado pelo Decreto nº 9.537, de 24 de outubro de 2018. n) habilitada ao Regime Aduaneiro Especial de Exportação e Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro), de que tratam o art. 6º da Lei nº 12.276, de 30 de junho de 2010, o art. 61 da Lei nº 12.351, de 22 de dezembro de 2010, o art. 5º da Lei nº 13.586, de 28 de dezembro de 2017, e regulamentado pelos arts. 458 a 462 do Decreto nº 6.759, de 5 de fevereiro de 2009. o) habilitada ao Regime Tributário e Aduaneiro Especial de Utilização Econômica de Bens Destinados às Atividades de Exploração, Desenvolvimento e Produção das Jazidas de Petróleo e de Gás Natural (Repetro-Sped), de que tratam o art. 6º da Lei nº 12.276, de 30 de junho de 2010, o art. 61 da Lei nº 12.351, de 22 de dezembro de 2010, o art. 5º da Lei nº 13.586, de 28 de dezembro de 2017, e regulamentado pelos arts. 372, 377, 426 e 462 do Decreto nº 6.759, de 5 de fevereiro de 2009. | C | 1 | - | [S;N] | Sim |

| Ainda a pessoa jurídica com opção efetivada pela RFB para os Regimes Especiais de Tributação Aplicáveis às Incorporações Imobiliárias objeto de patrimônio de afetação (RET-II), de que tratam os arts. 1º a 11-A da Lei nº 10.931, de 2 de agosto de 2004, às Construções de Unidades Habitacionais Contratadas no Âmbito do Programa Minha Casa, Minha Vida (RET-PMCMV), de que tratam os arts. 1º a 2º-A da Lei nº 12.024, de 27 de agosto de 2009, ou do Programa Casa Verde e Amarela (RET-PCVA), de que trata a Lei de Conversão da Medida Provisória nº 996, de 25 de agosto de 2020, e às Construções ou Reformas de Estabelecimentos de Educação Infantil (RET-EEI), de que tratam os arts. 24 a 27 da Lei nº 12.715, de 17 de setembro de 2012, regulamentados pelos arts. 486 a 495 do Decreto nº 9.580, de 22 de novembro de 2018. Entidade Beneficente de Assistência Social (EBAS) imune de contribuições sociais, de que trata o parágrafo 7º do art. 195 da Constituição da República Federativa do Brasil, de 5 de outubro de 1988, e certificada nos termos da Lei Complementar nº 187, de 16 de dezembro de 2021. Habilitada ao Regime Especial de Industrialização de Bens Destinados às Atividades de Exploração, de Desenvolvimento e de Produção de Petróleo, de Gás Natural e de Outros Hidrocarbonetos Fluidos (Repetro-Industrialização), instituído pelo art. 6º da Lei nº 13.586, de 28 de dezembro de 2017, e regulamentado pelo Decreto nº 9.537, de 24 de outubro de 2018. Habilitada ao Regime Aduaneiro Especial de Exportação e Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro) ou no Regime Tributário e Aduaneiro Especial de Utilização Econômica de Bens Destinados às Atividades de Exploração, Desenvolvimento e Produção das Jazidas de Petróleo e de Gás Natural (Repetro-Sped), de que tratam o art. 6º da Lei nº 12.276, de 30 de junho de 2010, o art. 61 da Lei nº 12.351, de 22 de dezembro de 2010, o art. 5º da Lei nº 13.586, de 28 de dezembro de 2017, e regulamentado pelos arts. 372, 377, 426, 458 a 462 do Decreto nº 6.759, de 5 de fevereiro de 2009. | ||||||

26 | IND_POLO_AM | Pólo Industrial de Manaus e Amazônia Ocidental: | C | 1 | - | [S;N] | Sim |

27 | IND_ZON_EXP | Zonas de Processamento de Exportação: | C | 1 | - | [S;N] | Sim |

28 | IND_AREA_COM | Áreas de Livre Comércio: | C | 1 | - | [S;N] | Sim |

29 | IND_PAIS_A_PAIS | Enditdade Integrante de Grupo Multinacional: A pessoa jurídica é entidade integrante de grupo multinacional, nos termos da Instrução Normativa RFB nº 1.681/2016? | C | 1 | - | [S;N] | Sim |

30 | IND_DEREX | Declaração sobre utilização dos recursos em moeda estrangeira decorrentes do recebimento de exportações (DEREX) | C | 1 | - | [S;N] | Sim |

31 | IND_PR_TRANSF | Opção pelas novas regras de preços de transferência no ano-calendário 2023 (Lei nº 14.956/2023): | C | 1 | - | [S;N] | Sim |

Exemplo de Preenchimento:

|0020|2|0|N|N|S|N|N|S|N|N|N|N|S|N|S|N|N|N|N|N|N|N|N|N|N|N|N|N|

|0020|: Identificação do tipo do registro.

|2|: PJ sujeita à alíquota da CSLL de 17%.

|0|: Quantidade de SCP da PJ (Não há SCP).

|N|: Administração de fundos e clubes de investimento (N = Não).

|N|: Participações em consórcio de empresa (N = Não).

|S|: Operações com o exterior (S = Sim).

|N|: Operações com pessoa vinculada/interposta pessoa/país com tributação favorecida (N = Não).

|N|: PJ enquadrada nos artigos 48 ou 49 da IN RFB no 1.312/2012 (N = Não).

|S|: Participações no exterior (S = Sim).

|N|: Atividade rural (N = Não).

|N|: Lucro da exploração (N = Não).

|N|: Isenção e redução do imposto para lucro presumido (N = Não).

|N|: Finor/Finam/Funres (N = Não).

|S|: Participação permanente em coligadas ou controladas (S = Sim).

|N|: Rendimento do exterior ou de não residentes (N = Não).

|S|: Ativos no exterior (S = Sim).

|N|: Pagamentos ao exterior ou a não residentes (N = Não).

|N|: Comércio eletrônico e tecnologia da informação (N = Não).

|N|: Royalties recebidos do Brasil e do exterior (N = Não).

|N|: Royalties pagos a beneficiários do Brasil e do exterior (N = Não).

|N|: Rendimentos relativos a serviços, juros e dividendos recebidos do Brasil e do exterior (N = Não).

|N|: Pagamentos ou remessas a título de serviços, juros e dividendos a beneficiário do Brasil e do exterior (N = Não).

|N|: Inovação tecnológica e desenvolvimento tecnológico (N = Não).

|N|: Capacitação de informática e inclusão digital (N = Não).

|N|: PJ Habilitada no Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas (N = Não).

|N|: Pólo industrial de Manaus e Amazônia Ocidental (N = Não).

|N|: Zonas de processamento de exportação (N = Não).

|N|: Áreas de livre comércio (N = Não).

|N|: Derex (N = Não).

Registro 0021: Parâmetros de Identificação dos Tipos de Programa

Identifica se a pessoa jurídica é:

a) habilitada ao Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação (Repes), instituído pela Lei nº 11.196, de 2005, com as alterações introduzidas pelas Leis nº 11.774, de 17 de setembro de 2008, e nº 12.715, de 17 de setembro de 2012, regulamentado pelo Decreto nº 5.712, de 2 de março de 2006, com as alterações introduzidas pelo Decreto nº 6.887, de 25 de junho de 2009; ou

b) habilitada ao Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap) instituído pela Lei nº 11.196, de 2005, com as alterações introduzidas pelas Leis nº 11.774, de 2008, e nº 12.715, de 17 de setembro de 2012, regulamentado pelo Decreto nº 5.649, de 29 de dezembro de 2005, com as alterações introduzidas pelo Decreto nº 6.887, de 2009; ou

c) executora de projeto aprovado no âmbito do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis), instituído pela Lei nº 11.484, de 31 de maio de 2007, com alterações introduzidas pelo art. 20 c/c art. 139, I, “d” da Lei nº 12.249, de 11 de junho de 2010, e pelo art. 57 da Lei nº 12.715, de 2012, regulamentado pelo Decreto nº 6.233, de 11 de outubro de 2007, com as alterações introduzidas pelo Decreto nº 6.887, de 2009; ou

d) habilitada ou co-habilitada ao Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi), instituído pela Lei nº 11.488, de 15 de junho de 2007, com as alterações introduzidas pela Lei nº 11.727, de 23 de junho de 2008, e pelo art. 21 c/c art. 139, I, “d” da Lei nº 12.249, de 2010, regulamentado pelo Decreto nº 6.144, de 3 de julho de 2007, com as alterações introduzidas pelo Decreto nº 6.167, de 24 de julho de 2007 e pelo Decreto nº 6.416, de 28 de março de 2008; ou

e) detentora de projeto de exibição cinematográfica aprovado no âmbito do Regime Especial de Tributação para Desenvolvimento da Atividade de Exibição Cinematográfica (Recine), instituído pela Lei nº 12.599, de 23 de março de 2012, regulamentada pelo Decreto nº 7.729, de 25 de maio de 2012; ou

f) beneficiária do Regime Especial Tributário para a Indústria de Defesa (Retid), nos termos e condições estabelecidos na Lei nº 12.598, de 22 de março de 2012, ou

g) habilitada a usufruir a suspensão do pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes nas vendas no mercado interno de óleo combustível do tipo bunker destinado à navegação de cabotagem e de apoio portuário e marítimo e da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes na sua importação, criada pelo art. 2º da Lei nº 11.774, de 17 de setembro de 2008.

h) habilitada ao Regime Tributário para o Incentivo à Modernização e à Ampliação da Estrutura Portuária (Reporto), instituído pelo art. 13 da Lei nº 11.033, de 2004, regulamentado pelo Decreto nº 6.582, de 2008, e Decreto nº 8.033, de 2013.

i) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Incorporações Imobiliárias objeto de patrimônio de afetação (RET-II), de que tratam os arts. 1º a 11-A da Lei nº 10.931, de 2 de agosto de 2004.

j) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Construções de Unidades Habitacionais Contratadas no Âmbito do Programa Minha Casa, Minha Vida (RET-PMCMV), de que tratam os arts. 1º a 2º-A da Lei nº 12.024, de 27 de agosto de 2009, ou do Programa Casa Verde e Amarela (RET-PCVA), de que trata a Lei de Conversão da Medida Provisória nº 996, de 25 de agosto de 2020.

k) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Construções ou Reformas de Estabelecimentos de Educação Infantil (RET-EEI), de que tratam os arts. 24 a 27 da Lei nº 12.715, de 17 de setembro de 2012, regulamentados pelos arts. 486 a 495 do Decreto nº 9.580, de 22 de novembro de 2018.

l) entidade beneficente de assistência social (EBAS) imune de contribuições sociais, de que trata o parágrafo 7º do art. 195 da Constituição da República Federativa do Brasil, de 5 de outubro de 1988, e certificada nos termos da Lei Complementar nº 187, de 16 de dezembro de 2021.

m) habilitada ao Regime Especial de Industrialização de Bens Destinados às Atividades de Exploração, de Desenvolvimento e de Produção de Petróleo, de Gás Natural e de Outros Hidrocarbonetos Fluidos (Repetro-Industrialização), instituído pelo art. 6º da Lei nº 13.586, de 28 de dezembro de 2017, regulamentado pelo Decreto nº 9.537, de 24 de outubro de 2018.

n) habilitada ao Regime Aduaneiro Especial de Exportação e Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro), de que tratam o art. 6º da Lei nº 12.276, de 30 de junho de 2010, o art. 61 da Lei nº 12.351, de 22 de dezembro de 2010, o art. 5º da Lei nº 13.586, de 28 de dezembro de 2017, e regulamentado pelos arts. 458 a 462 do Decreto nº 6.759, de 5 de fevereiro de 2009.

o) habilitada ao Regime Tributário e Aduaneiro Especial de Utilização Econômica de Bens Destinados às Atividades de Exploração, Desenvolvimento e Produção das Jazidas de Petróleo e de Gás Natural (Repetro-Sped), de que tratam o art. 6º da Lei nº 12.276, de 30 de junho de 2010, o art. 61 da Lei nº 12.351, de 22 de dezembro de 2010, o art. 5º da Lei nº 13.586, de 28 de dezembro de 2017, e regulamentado pelos arts. 372, 377, 426 e 462 do Decreto nº 6.759, de 5 de fevereiro de 2009.

REGISTRO 0021: PARÂMETROS DE IDENTIFICAÇÃO DOS TIPOS DE PROGRAMA | |

Regras de Validação do Registro | |

Nível Hierárquico – 2 | Ocorrência – 0:1 |

Campo(s) chave: [REG] | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto fixo contendo a identificação do registro (0021). | C | 4 | - | [0021] | Sim |

2 | IND_REPES | Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação (Repes): | C | 1 | - | [S;N] | Não |

3 | IND_RECAP | Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap): | C | 1 | - | [S;N] | Não |

4 | IND_PADIS | Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis): | C | 1 | - | [S;N] | Não |

5 | IND_REIDI | Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi): | C | 1 | - | [S;N] | Não |

6 | IND_RECINE | Regime Especial de Tributação para Desenvolvimento da Atividade de Exibição Cinematográfica (Recine): | C | 1 | - | [S;N] | Não |

7 | IND_RETID | Regime Especial Tributário para a Indústria de Defesa (Retid): | C | 1 | - | [S;N] | Não |

8 | IND_OLEO_BUNKER | Regime de Suspensão de Óleo Bunker: | C | 1 | - | [S;N] | Não |

9 | IND_REPORTO | Regime Tributário para o Incentivo à Modernização e à Ampliação da Estrutura Portuária (Reporto): | C | 1 | - | [S;N] | Não |

10 | IND_RET_II | Regime Especial de Tributação Aplicável às Incorporações Imobiliárias Objeto de Patrimônio de Afetação (RET-II): | C | 1 | - | [S;N] | Não |

11 | IND_RET_PMCMV | Regime Especial de Tributação Aplicável às Construções de Unidades Habitacionais Contratadas no Âmbito do Programa Minha Casa, Minha Vida (RET-PMCMV): | C | 1 | - | [S;N] | Não |

12 | IND_RET_EEI | Regime Especial de Tributação Aplicável às Construções ou Reformas de Estabelecimentos de Educação Infantil (RET-EEI): | C | 1 | - | [S;N] | Não |

13 | IND_EBAS | Entidade Beneficente de Assistência Social (EBAS): | C | 1 | - | [S;N] | Não |

14 | IND_REPETRO_ INDUSTRIALIZACAO | Regime Especial de Industrialização de Bens Destinados às Atividades de Exploração, de Desenvolvimento e de Produção de Petróleo, de Gás Natural e de Outros Hidrocarbonetos Fluidos (REPETRO-INDUSTRIALIZAÇÃO): | C | 1 | - | [S;N] | Não |

15 | IND_REPETRO_ NACIONAL | Regime Tributário e Aduaneiro Especial de Utilização Econômica de Bens Destinados às Atividades de Exploração, Desenvolvimento e Produção das Jazidas de Petróleo e de Gás Natural, na modalidade REPETRO-NACONAL: S - Sim | C | 1 | - | [S;N] | Não |

16 | IND_REPETRO_ PERMANENTE | Regime Tributário e Aduaneiro Especial de Utilização Econômica de Bens Destinados às Atividades de Exploração, Desenvolvimento e Produção das Jazidas de Petróleo e de Gás Natural, na modalidade REPETRO-PERMANENTE: S - Sim | C | 1 | - | [S;N] | Não |

17 | IND_REPETRO_ TEMPORARIO | Regime Tributário e Aduaneiro Especial de Utilização Econômica de Bens Destinados às Atividades de Exploração, Desenvolvimento e Produção das Jazidas de Petróleo e de Gás Natural, na modalidade REPETRO-TEMPORARIO: S - Sim | C | 1 | - | [S;N] | Não |

Exemplo de Preenchimento:

|0021|S|N|N|N|N|N|N|N|N|N|N|N|N|N|N|N|

|0021|: Identificação do tipo do registro.

|S|: Repes (S = Sim).

|N|: Recap (S = Sim).

|N|: Padis (S = Sim).

|N|: Reidi (N = Não).

|N|: Recine (N = Não).

|N|: Retid (N = Não).

|N|: Óleo Bunker (N = Não).

|N|: Reporto (N = Não).

|N|: Ret-II (N = Não).

|N|: Ret-PMCMV (N = Não).

|N|: Ret-EEI (N = Não).

|N|: EBAS (N = Não).

|N|: Repetro-Industrialização (N = Não).

|N|: Repetro-Nacional (N = Não).

|N|: Repetro-Permanente (N = Não).

|N|: Repetro-Temporário (N = Não).

Registro 0035: Identificação das SCP

O registro só deve ser utilizado nas ECF das pessoas jurídicas sócias ostensivas que possuem Sociedades em Conta de Participação (SCP), para identificação das SCP da pessoa jurídica no período da escrituração.

REGISTRO 0035: IDENTIFICAÇÃO DAS SCP | |

Regras de Validação do Registro | |

Nível Hierárquico – 2 | Ocorrência – 0:N |

Campo(s) chave: [REG] | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto fixo contendo a identificação do registro (0035). | C | 4 | - | [0035] | Sim |

2 | COD_SCP | CNPJ da SCP (ANEXO I, XVIII, da Instrução Normativa RFB nº 2.119, de 08 de dezembro de 2022). | C | 14 | - | - | Sim |

3 | NOME_SCP | Descrição da SCP | C | - | - | - | Não |

Exemplo de Preenchimento:

|0035|11111111000291|SCP TESTE 1|

|0035|: Identificação do tipo do registro.

|111111111000291|: CNPJ da SCP (11.111.111/0001-91).

|SCP TESTE 1|: Nome da SCP.

Bloco X: Informações Econômicas

Registro X360: Informações Gerais Sobre Preços de Transferência

Os Registros X360, X365, X366, X370, X371, X375A, X375B, X375C, X375D e X375E devem ser preenchidos por todos os contribuintes que realizam transações sujeitas ao controle de preços de transferência nos termos da Lei nº 14.596/2023 e da Instrução Normativa RFB nº 2.161/2023 (“transações controladas”), inclusive aqueles que não estão obrigados à apresentação do “Arquivo Local” (art. 57, inciso III da IN RFB nº 2.161/2023) e aqueles que apresentam o “Arquivo Local Simplificado” (art. 57, inciso II da IN RFB nº 2.161/2023), conforme disposto no art. 57, § 3º da IN RFB nº 2.161/2023.

A aplicação da Lei nº 14.596/2023 e da IN RFB nº 2.161/2023 é obrigatória para todos os contribuintes a partir do ano-calendário 2024. O contribuinte pode optar pela aplicação da legislação no ano-calendário 2023, desde que exerça a opção na forma prevista no art. 69 da IN RFB nº 2.161/2023 e, nesse caso, deverá preencher os Registros X360, X365, X366, X370, X371, X375A, X375B, X375C, X375D e X375E para o ano-calendário 2023 (0020.IND_PR_TRANSF = “S – Sim”).

Conforme o art. 3º da IN RFB nº 2.161/2023, uma transação controlada compreende qualquer relação comercial ou financeira entre duas ou mais partes relacionadas (sobre a definição de partes relacionadas, ver art. 4º da IN RFB nº 2.161/2023), estabelecida ou realizada de forma direta ou indireta, incluídos os contratos ou arranjos sob qualquer forma e série de transações, bem como aquela efetuada entre a pessoa jurídica residente ou domiciliada no Brasil com qualquer entidade caracterizada nas hipóteses previstas nos arts. 24 e 24-A da Lei nº 9.430/1996.

O Registro X370 (“Informações sobre as Transações Controladas”) deve receber as informações de todas as transações controladas realizadas pelo contribuinte, inclusive aquelas que não precisam constar no Arquivo Local em função do disposto nas alíneas “a”, “b”, “c” e “d” do inciso I do § 2º do art. 57 da IN RFB nº 2.161/2023.

Os campos que requerem a informação de valor da transação controlada devem ser preenchidos com o valor da transação antes da realização dos ajustes de preços de transferência. Os ajustes de preços de transferência efetuados pelo contribuinte podem ser ajustes espontâneos (art. 48, inciso I da IN RFB nº 2.161/2023) ou ajustes compensatórios (art. 48, inciso II da IN RFB nº 2.161/2023).

REGISTRO X360: INFORMAÇÕES GERAIS SOBRE PREÇOS DE TRANSFERÊNICA | |

Regras de Validação do Registro: REGRA_DUPLICIDADE_DESPREZADA; REGRA_LINHA_DESPREZADA; REGRA_LINHA_ATUALIZADA | |

Nível Hierárquico – 2 | Ocorrência – 0:N |

Campo(s) chave: CODIGO | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X360). | C | 4 | - | [X360] | Sim |

2 | CODIGO | Código, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | 6 | - | - | Sim |

3 | DESCRICAO | Descrição, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | - | - | - | Não |

4 | VALOR | Valor | C | - | - | - | Não |

Exemplo de Preenchimento:

|X360|1|Tipo de Arquivo Local|AC|

|X360|: Identificação do tipo de registro.

|1|: Código da linha.

|Tipo de Arquivo Local|: Descrição da linha.

|AC|: AC = Arquivo Local Completo.

Registro X365: Informações Sobre as Contrapartes nas Transações Controladas

REGISTRO X365: INFORMAÇÕES SOBRE AS CONTRAPARTES NAS TRANSAÇÕES CONTROLADAS | |

Regras de Validação do Registro: | |

Nível Hierárquico – 2 | Ocorrência – 0:N |

Campo(s) chave: IDENTIFICADOR | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X365). | C | 4 | - | [X365] | Sim |

2 | IDENTIFICADOR | Código da entidade (definido pela própria empresa que preenche a ECF). | C | 6 | - | - | Sim |

3 | NOME_ENT | Nome da Entidade | C | - | - | - | Não |

Exemplo de Preenchimento:

|X365|E1|Entidade 1|

|X365|: Identificação do tipo de registro.

|E1|: Código da entidade.

|Entidade 1|: Nome da entidade.

Registro X366: Entidades Com as Quais Realiza Transações Controladas

REGISTRO X366: ENTIDADES COM AS QUAIS REALIZA TRANSAÇÕES CONTROLADAS | |

Regras de Validação do Registro: | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: CODIGO | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X366). | C | 4 | - | [X366] | Sim |

2 | CODIGO | Código, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | 6 | - | - | Sim |

3 | DESCRICAO | Descrição, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | - | - | - | Não |

4 | VALOR | Valor | C | - | - | - | Não |

Exemplo de Preenchimento:

|X366|5|Total de Pagamentos|100000,00|

|X360|: Identificação do tipo de registro.

|5|: Código da linha.

|Total de Pagamentos|: Descrição da linha.

|100000,00|: Valor (R$ 100.000,00).

Registro X370: Informações Sobre as Transações Controladas

REGISTRO X370: INFORMAÇÕES SOBRE AS TRANSAÇÕES CONTROLADAS | |

Regras de Validação do Registro: | |

Nível Hierárquico – 2 | Ocorrência – 0:N |

Campo(s) chave: IDENTIFICADOR + TIPO_TRANSACAO | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X370). | C | 4 | - | [X370] | Sim |

2 | IDENTIFICADOR | Identificador da entidade com a qual o contribuinte realizou a transação controlada. | C | 6 | - | - | Sim |

3 | TIPO_TRANSACAO | Código do tipo de transação: 01 - Exportações de Bens 02 - Importações de Bens 03 - Exportações de Serviços 04 - Importações de Serviços 05 - Exportações de Direitos 06 - Importações de Direitos 07 - Operações Financeiras - Receitas Auferidas 08 - Operações Financeiras - Despesas incorridas 09 - Transações com Intangíveis - Receitas Auferidas 10 Transações com Intangíveis – Despesas Incorridas 11 - Contratos de Compartilhamento de Custos | C | - | - | [01;02;03;04; 05;06;07; 08;09;10;11] | Sim |

4 | NOME_ENT | Nome da entidade com a qual o contribuinte realizou a transação controlada. | C | - | - | - | Sim |

5 | PAIS | País de residência da entidade com a qual o contribuinte realizou a transação controlada. | C | - | - | TABELA: PAIS_SISCOMEX | Sim |

6 | COD_NCM | Nomenclatura Comum do Mercosul (NCM) dos bens exportados ou importados. | C | - | - | TABELA_NCM | Não |

7 | TIPO_DEMAIS | Tipo de Serviço, Direito, Operações Financeiros, Intangível ou Composição de Custos: 101|Compras|S 199|Outros tipos de serviços|S 201 Aluguel de Plataforma /Afretamento|D 202 Aluguel de equipamentos|D 299 Outros|D 301|Empréstimo|F 401|Patente|I 501|Lista de tipo de serviços ou atividades|C 599|Outros Contratos de compartilhamento de custos|C | C | - | - | [101 a 113;199 201; 202; 299 301 a 304; 399 401 a 406; 499 501 a 511; 599] | Não |

8 | DESCR_BSDI | Descrição da transação controlada. | C | - | - | - | Sim |

9 | VL_TRANSACAO | Valor da transação controlada. | N | 019 | 002 | - | Sim |

10 | IND_AJUSTES | Houve ajustes em função das regras de preços de transferência? S – Sim N – Não | C | - | - | [S;N] | Sim |

11 | VL_ESPONTANEO | Valor do ajuste espontâneo. | N | 019 | 002 | - | Sim |

12 | VL_COMPENSATORIO | Valor do ajuste compensatório. | N | 019 | 002 | - | Não |

13 | TIP_AJ_COMPENSATORIO | Tipo de ajuste compensatório: 01 – Aumento da receita 02 – Redução de custo 03 – Redução de despesas 99 - Outros | C | - | - | [1;2;3;99] | Não |

14 | METODO | Método de preços de transferência utilizado: PIC – Preços Independentes Comparados PRL – Preço de Revenda Menos Lucro MCL – Custo Mais Lucro MLT – Margem Líquida da Transação MDL – Divisão do Lucro OUT – Outro Método | C | - | - | [PIC; PRL; MCL; MLT; MDL; OUT] | Sim |

15 | DESCRICAO | Descrição do método de preços de transferência utilizado, caso o contribuinte tenha selecionado “Outro Método” (art. 45 da IN RFB nº 2.161/2023) na linha anterior. | C | - | - | - | Não |

16 | COMP_INTENCIONAL | Houve compensações intencionais (art. 27 da IN RFB nº 2.161/2023)? S – Sim N – Não | C | - | - | [S;N] | Sim |

17 | SINERGIA | Houve efeitos de sinergia (art. 31 da IN RFB nº 2.161/2023)? S – Sim N – Não | C | - | - | [S;N] | Sim |

18 | IND_TRANS_COMBINADAS | A transação foi avaliada combinadamente com outras transações (art. 25 da IN RFB nº 2.161/2023)? S – Sim N - Não | C | - | - | [S;N] | Sim |

19 | IND_DADOS_MULTIP | Houve utilização de dados de múltiplos anos (art. 30 da IN RFB nº 2.161/2023)? S – Sim N – Não | C | - | - | [S;N] | Sim |

20 | IND_SIMPLIFIC | O contribuinte adotou a medida de simplificação para serviços intragrupo de baixo valor agregado (art. 53 da IN RFB nº 2.161/2023)? S – Sim N – Não Observação: Esse campo apenas deve ser preenchido para transação controlada que envolva prestação de serviços. | C | - | - | [S;N] | Sim |

Exemplo de Preenchimento:

|X370|E01|01|Entidade 01|1|11212121||TRANSACAO CONTROLADA XYZ|100000,00|N||||PIC||N|N|N|N|N|

|X370|: Identificação do tipo de registro.

|E01|: Identificador da entidade.

|01|: Tipo de transação (01 – Exportações de Bens).

|Entidade 01|: Nome da entidade.

|1|: País (1 – Canadá).

|11212121|: Nomenclatura Comum do Mercosul (NCM).

||: Tipo de serviço, direito, operações financeiras, intangível ou composição de custos.

|TRANSACAO CONTROLADA XYZ|: Descrição da transação controlada.

|100000,00|: Valor da transação controlada (R$ 100.000,00).

|N|: Houve ajustes em função das regras de preços de transferência? (N – Não).

||: Valor do ajuste espontâneo (0,00).

||: Valor do ajuste compensatório (0,00).

||: Tipo de ajustes compensatório.

|PIC|: Método de preços de transferência utilizado (PIC – Preços Independentes Comparados).

||: Descrição.

|N|: Houve compensações intencionais? (N – Não).

|N|: Houve efeitos de sinergia? (N – Não).

|N|: A transação foi avaliada combinadamente com outras transações? (N – Não).

|N|: Houve utilização de dados de múltiplos anos? (N – Não).

||: O contribuinte adotou a medida de simplificação para serviços intragrupo de baixo valor agregado (art. 53 da IN RFB nº 2.161/2023)

Registro X371: Informações Sobre Ajustes Compensatórios

Este registro deve ser preenchido quando X370.VL_COMPENSATORIO for maior que zero. Serão informadas as contas contábeis/centros de custos relacionados ao valor do ajuste compensatório, bem como os saldos utilizados.

REGISTRO X371: INFORMAÇÕES SOBRE AJUSTES COMPENSATÓRIOS | |

Regras de Validação do Registro: | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: COD_CTA + COD_CCUS | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X371). | C | 4 | - | [X371] | Sim |

2 | COD_CTA | Código da conta contábil. | C | - | - | Códigos existentes no registro J050 | Sim |

3 | COD_CCUS | Código do centro de custos | C | - | - | Códigos existentes no registro J100 | Não |

4 | VALOR | Saldo utilizado | N | 019 | 002 | - | Sim |

5 | IND_VALOR | Indicador de saldo utilizado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim |

Exemplo de Preenchimento:

|X371|2328.2.0001||25000,00|D|

|X371|: Identificação do tipo do registro.

|2328.2.0001|: Código da conta contábil.

||: Código do centro de custos (Não há).

|25000,00|: Saldo utilizado (R$ 25.000,00).

|D|: Indicador do saldo utilizado (D = Devedor).

Registro X375: Informações Relacionadas aos Métodos

REGISTRO X375: INFORMAÇÕES RELACIONADAS AOS MÉTODOS | |

Regras de Validação do Registro: REGRA_DUPLICIDADE_DESPREZADA; REGRA_LINHA_DESPREZADA; REGRA_LINHA_ATUALIZADA | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: CODIGO | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X375). | C | 4 | - | [X375] | Sim |

2 | CODIGO | Código, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | 6 | - | - | Sim |

3 | DESCRICAO | Descrição, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | - | - | - | Não |

4 | VALOR | Valor | C | - | - | - | Não |

Exemplo de Preenchimento:

|X375|6|Preço da Cotação|100000,00|

|X375|: Identificação do tipo de registro.

|6|: Código da linha.

|Preço da Cotação|: Descrição da linha.

|100000,00|: Valor (R$ 100.000,00).

Registro X480: Benefícios Fiscais – Parte I

Este registro deverá ser preenchido pela pessoa jurídica:

a) habilitada ao Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação (Repes), instituído pela Lei nº 11.196, de 2005, com as alterações introduzidas pela Lei nº 11.774, de 17 de setembro de 2008, regulamentado pelo Decreto nº 5.712, de 2 de março de 2006, com as alterações introduzidas pelo Decreto nº 6.887, de 25 de junho de 2009; ou

b) habilitada ao Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap) instituído pela Lei nº 11.196, de 2005, com as alterações introduzidas pela Lei nº 11.774, de 2008, regulamentado pelo Decreto nº 5.649, de 29 de dezembro de 2005, com as alterações introduzidas pelo Decreto nº 6.887, de 2009; ou

c) executora de projeto aprovado no âmbito do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis), instituído pela Lei nº 11.484, de 31 de maio de 2007, com alterações introduzidas pelo art. 20 c/c art. 139, I, “d” da Lei nº 12.249, de 11 de junho de 2010, regulamentado pelo Decreto nº 6.233, de 11 de outubro de 2007, com as alterações introduzidas pelo Decreto nº 6.887, de 2009; ou

d) habilitada ou co-habilitada ao Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi), instituído pela Lei nº 11.488, de 15 de junho de 2007, com as alterações introduzidas pela Lei nº 11.727, de 23 de junho de 2008, e pelo art. 21 c/c art. 139, I, “d” da Lei nº 12.249, de 2010, regulamentado pelo Decreto nº 6.144, de 3 de julho de 2007, com as alterações introduzidas pelo Decreto nº 6.167, de 24 de julho de 2007 e pelo Decreto nº 6.416, de 28 de março de 2008; ou

e) detentora de projeto de exibição cinematográfica aprovado no âmbito do Regime Especial de Tributação para Desenvolvimento da Atividade de Exibição Cinematográfica (Recine), instituído pela Lei nº 12.599, de 23 de março de 2012, regulamentada pelo Decreto nº 7.729, de 25 de maio de 2012; ou

f) beneficiária do Regime Especial Tributário para a Indústria de Defesa (Retid), nos termos e condições estabelecidos na Lei nº 12.598, de 22 de março de 2012, ou

g) habilitada a usufruir a suspensão do pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes nas vendas no mercado interno de óleo combustível do tipo bunker destinado à navegação de cabotagem e de apoio portuário e marítimo e da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes na sua importação, criada pelo art. 2º da Lei nº 11.774, de 17 de setembro de 2008.

h) habilitada ao Regime Tributário para o Incentivo à Modernização e à Ampliação da Estrutura Portuária (Reporto), instituído pelo art. 13 da Lei nº 11.033, de 2004, regulamentado pelo Decreto nº 6.582, de 2008, e Decreto nº 8.033, de 2013.

i) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Incorporações Imobiliárias objeto de patrimônio de afetação (RET-II), de que tratam os arts. 1º a 11-A da Lei nº 10.931, de 2 de agosto de 2004.

j) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Construções de Unidades Habitacionais Contratadas no Âmbito do Programa Minha Casa, Minha Vida (RET-PMCMV), de que tratam os arts. 1º a 2º-A da Lei nº 12.024, de 27 de agosto de 2009, ou do Programa Casa Verde e Amarela (RET-PCVA), de que trata a Lei de Conversão da Medida Provisória nº 996, de 25 de agosto de 2020.

k) com opção efetivada pela RFB para o Regime Especial de Tributação Aplicável às Construções ou Reformas de Estabelecimentos de Educação Infantil (RET-EEI), de que tratam os arts. 24 a 27 da Lei nº 12.715, de 17 de setembro de 2012, regulamentados pelos arts. 486 a 495 do Decreto nº 9.580, de 22 de novembro de 2018.

l) entidade beneficente de assistência social (EBAS) imune de contribuições sociais, de que trata o parágrafo 7º do art. 195 da Constituição da República Federativa do Brasil, de 5 de outubro de 1988, e certificada nos termos da Lei Complementar nº 187, de 16 de dezembro de 2021.

m) habilitada ao Regime Especial de Industrialização de Bens Destinados às Atividades de Exploração, de Desenvolvimento e de Produção de Petróleo, de Gás Natural e de Outros Hidrocarbonetos Fluidos (Repetro-Industrialização), instituído pelo art. 6º da Lei nº 13.586, de 28 de dezembro de 2017, regulamentado pelo Decreto nº 9.537, de 24 de outubro de 2018.

n) habilitada ao Regime Aduaneiro Especial de Exportação e Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro), de que tratam o art. 6º da Lei nº 12.276, de 30 de junho de 2010, o art. 61 da Lei nº 12.351, de 22 de dezembro de 2010, o art. 5º da Lei nº 13.586, de 28 de dezembro de 2017, e regulamentado pelos arts. 458 a 462 do Decreto nº 6.759, de 5 de fevereiro de 2009.

o) habilitada ao Regime Tributário e Aduaneiro Especial de Utilização Econômica de Bens Destinados às Atividades de Exploração, Desenvolvimento e Produção das Jazidas de Petróleo e de Gás Natural (Repetro-Sped), de que tratam o art. 6º da Lei nº 12.276, de 30 de junho de 2010, o art. 61 da Lei nº 12.351, de 22 de dezembro de 2010, o art. 5º da Lei nº 13.586, de 28 de dezembro de 2017, e regulamentado pelos arts. 372, 377, 426 e 462 do Decreto nº 6.759, de 5 de fevereiro de 2009.

REGISTRO X480: BENEFÍCIOS FISCAIS – PARTE I | |

Regras de Validação do Registro: REGRA_DUPLICIDADE_DESPREZADA; REGRA_LINHA_DESPREZADA; REGRA_LINHA_ATUALIZADA | |

Nível Hierárquico – 2 | Ocorrência – 0:N |

Campo(s) chave: CODIGO | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X480). | C | 4 | - | [X480] | Sim |

2 | CODIGO | Código, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | 6 | - | - | Sim |

3 | DESCRICAO | Descrição, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | - | - | - | Não |

4 | VALOR | Valor | NS | 19 | 2 | - | Não |

Exemplo de Preenchimento:

|X480|166|Aquisições, no Mercado Interno, de Óleo Combustível do Tipo Bunker (art. 2°)|100000,00|

|X480|: Identificação do tipo do registro.

|166|: Código da linha.

|Aquisições, no Mercado Interno, de Óleo Combustível do Tipo Bunker (art. 2°) |: Descrição da linha.

|100000,00|: Valor da linha (R$ 100.000,00).

Registro X485: Benefícios Fiscais – Parte II

REGISTRO X485: BENEFÍCIOS FISCAIS – PARTE II | |

Regras de Validação do Registro: REGRA_DUPLICIDADE_DESPREZADA; REGRA_LINHA_DESPREZADA; REGRA_LINHA_ATUALIZADA | |

Nível Hierárquico – 2 | Ocorrência – 0:N |

Campo(s) chave: CODIGO | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X485). | C | 4 | - | [X485] | Sim |

2 | TIPO_BENEF | Tipo do Benefício: 1 – REPES 2 – RECAP 3 – PADIS 4 – REIDI 5 – RECINE 6 – RETID 7 – ÓLEO BUNKER 8 – REPORTO 9 – RET II 10 - RET - PMCMV e/ou RET – PCVA 11 – RET - EEI 12 – ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL IMUNE DE CONTRIBUIÇÕES SOCIAIS 13 – REPETRO – INDUSTRIALIZAÇÃO 14 – REPETRO - NACIONAL 15 – REPETRO – PERMANENTE 16 – REPETRO - TEMPORÁRIO | C | 2 | - | [1;2;3;4;5;6; 7;8;9;10;11; 12;13;14;15; 16] | Sim |

3 | ATO_DECL | Número do Ato Declaratório: Número do Ato Declaratório Executivo (ADE) emitido pela RFB, que habilitou a pessoa jurídica no: - Repes (Lei nº 11.196, de 2005, art. 1º, § único; Decreto nº 5.712, de 2006, art. 3º, caput; IN SRF nº 630, de 2006, art. 7º, caput). - Recap (Lei nº 11.196, de 2005, art. 12, § único; Decreto nº 5.649, de 2005, art. 2º, caput; IN RFB nº 1911, de 2019, art. 569, caput). - Padis (Decreto nº 10.615, de 2021, art. 8º, caput; IN RFB nº 1976, de 2020, art. 6º, caput). - Reidi (Lei nº 11.488, de 2007, art. 1º, § único; Decreto nº 6.144, de 2007, art. 4º; IN RFB nº 1911, de 2019, art. 587, caput). - Recine (Lei nº 12.599, de 2012, art. 12, § único; Decreto nº 7.729, de 2012, art. 8º, IV; IN RFB nº 1446, de 2014, art. 10, caput). - Retid (Lei nº 12.598, de 2012, art. 8º, § 5º, II; Decreto nº 8.122, de 2013, art. 8º, II; IN RFB nº 1454, de 2014, art. 18, caput). - Habilitou a pessoa jurídica ao regime de suspensão do PIS/Cofins relativo às aquisições no mercado interno e às importações de óleo combustível do tipo bunker (Lei nº 11.774, de 2008, art. 2º; IN RFB nº 2109, de 2022, art. 7º, caput). - Reporto (Lei nº 11.033, de 2004, arts. 15 e 16; IN RFB nº 1370, de 2013, arts. 16 e 17). - Repetro-Industrialização (Lei nº 13.586, de 2017, art. 6º; Decreto nº 9.537, de 2018, art. 3º; IN RFB nº 1901, de 2019, art. 6º, caput). - Repetro - Nacional (Lei nº 13.586, de 2017, art. 6º, § 8º; Decreto nº 9.537, de 2018, art. 8º; IN RFB nº 1.781, art. 2º, inciso VI c/c arts. 4º a 6º). - Repetro - Permanente (Lei nº 13.586, de 2017, art. 5º, § 8º; Decreto nº 6.759, de 2009, art. 458, inciso IV c/c art. 461-A; IN RFB nº 1.781, art. 2º, inciso III c/c arts. 4º a 6º). - Repetro - Temporário (Lei nº 9.430, de 1996, art. 79, § único; Decreto nº 6.759, de 2009, art. 461-A; IN RFB nº 1.781, arts. 4º a 6º). | C | - | - | - | Sim |

4 | CNPJ_INCORP | Inscrição da “Incorporação Afetada” no Cadastro Nacional da Pessoa Jurídica (CNPJ) Inscrição no CNPJ (formato NN.NNN.NNN/NNNN-NN - deverá ser preenchido sem pontos ou barra) de cada incorporação, quantas forem vinculadas ao evento “109 - Inscrição de Incorporação Imobiliária - Patrimônio de Afetação", consoante art. 3º, II, da IN RFB nº 1.435, de 2013. Somente preencher quando X485.TIPO_BENEF for igual a “9 – RET-II”. | N | 014 | - | Não | |

5 | ID_OBRA_2018 | Identificação da Obra/Construção - CONTRATO FIRMADO OU OBRAS INICIADAS ATÉ 31 DE DEZEMBRO DE 2018. Somente preencher quando X485.TIPO_BENEF for igual a “10 - RET - PMCMV e/ou RET – PCVA”. | N | 018 | - | Não | |

6 | ID_OBRA_2020 | Identificação da Obra/Construção - CONTRATO FIRMADO OU OBRAS INICIADAS A PARTIR DE 1º DE JANEIRO DE 2020. Somente preencher quando X485.TIPO_BENEF for igual a “10 - RET - PMCMV e/ou RET – PCVA”. | N | 018 | - | Não | |

7 | ID_OBRA_EEI | Identificação da Obra/Construção. Somente preencher quando X485.TIPO_BENEF for igual a “11 – RET-EEI”. | N | 018 | - | Não | |

8 | PORT_CEBAS | Número da Portaria que concedeu o CEBAS Atual Número da Portaria, publicada no Diário Oficial da União (DOU) que concedeu o Certificado de Entidade Beneficente de Assistência Social (CEBAS) vigente, emitido pela autoridade executiva federal responsável pela área de saúde, educação ou assistência social, conforme a área de atuação preponderante da entidade (Lei Complementar nº 187, de 2021, art. 35). O campo deve ser preenchido no seguinte formato: NNN/AAAA. Somente preencher quando X485.TIPO_BENEF for igual a “12 – ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL IMUNE DE CONTRIBUIÇÕES SOCIAIS”. | N | 007 | - | Não | |

9 | DT_DOU_PORT_CEBAS | Data da Publicação da Portaria que concedeu o CEBAS Atual no DOU Data em que a Portaria que concedeu/renovou o Certificado de Entidade Beneficente de Assistência Social (CEBAS) atual, emitido pela autoridade executiva federal responsável pela área de saúde, educação ou assistência social, conforme a área de atuação preponderante da entidade, foi publicada no Diário Oficial da União (DOU) (Lei Complementar nº 187, de 2021, art. 35). Somente preencher quando X485.TIPO_BENEF for igual a “12 – ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL IMUNE DE CONTRIBUIÇÕES SOCIAIS”. | N | 008 | DDMMAAAA | Não | |

10 | DT_INI_PORT_CEBAS | Data de Início de Vigência da Portaria que concedeu o CEBAS Atual Data de início de vigência da Portaria, publicada no Diário Oficial da União (DOU) que concedeu/renovou o Certificado de Entidade Beneficente de Assistência Social (CEBAS) atual, emitido pela autoridade executiva federal responsável pela área de saúde, educação ou assistência social, conforme a área de atuação preponderante da entidade (Lei Complementar nº 187, de 2021, arts. 35 a 37). O campo deve ser preenchido no seguinte formato: DD/MM/AAAA. Somente preencher quando X485.TIPO_BENEF for igual a “12 – ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL IMUNE DE CONTRIBUIÇÕES SOCIAIS”. | N | 008 | DDMMAAAA | Não | |

11 | DT_FIN_PORT_CEBAS | Data de Fim de Vigência da Portaria que concedeu o CEBAS Atual Data de fim de vigência da Portaria, publicada no Diário Oficial da União (DOU) que concedeu/renovou o Certificado de Entidade Beneficente de Assistência Social (CEBAS) atual, emitido pela autoridade executiva federal responsável pela área de saúde, educação ou assistência social, conforme a área de atuação preponderante da entidade (Lei Complementar nº 187, de 2021, arts. 35 a 37). O campo deve ser preenchido no seguinte formato: DD/MM/AAAA. Somente preencher quando X485.TIPO_BENEF for igual a “12 – ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL IMUNE DE CONTRIBUIÇÕES SOCIAIS”. | N | 008 | DDMMAAAA | Não |

Exemplo de Preenchimento:

|X485|1|1111111112023|||||||||

|X485|: Identificação do tipo do registro.

|1|: Tipo do Benefício (1 = REPES).

|11111111 |: Número do ato declaratório.

||: Incorporação Afetada no CNPJ (Não aplicável).

||: Identificação da Obra/Construção até 31/12/2018 (Não aplicável).

||: Identificação da Obra/Construção a partir de 01/01/2020 (Não aplicável).

||: Identificação da Obra/Construção (Não aplicável).

||: Portaria CEBAS (Não aplicável).

||: Data da Publicação da Portaria CEBAS (Não aplicável).

||: Data de Início da Vigência da Portaria CEBAS (Não aplicável).

||: Data de Fim da Vigência da Portaria CEBAS (Não aplicável).

02. ADEQUAÇÕES PROTHEUS

Ação desenvolvimento:

Ajuste wizard para selecionar leiaute 10.0

Registro 0020: Parâmetros Complementares

Adicionado campo para seleção

Registro 0021: Parâmetros de Identificação dos Tipos de Programa

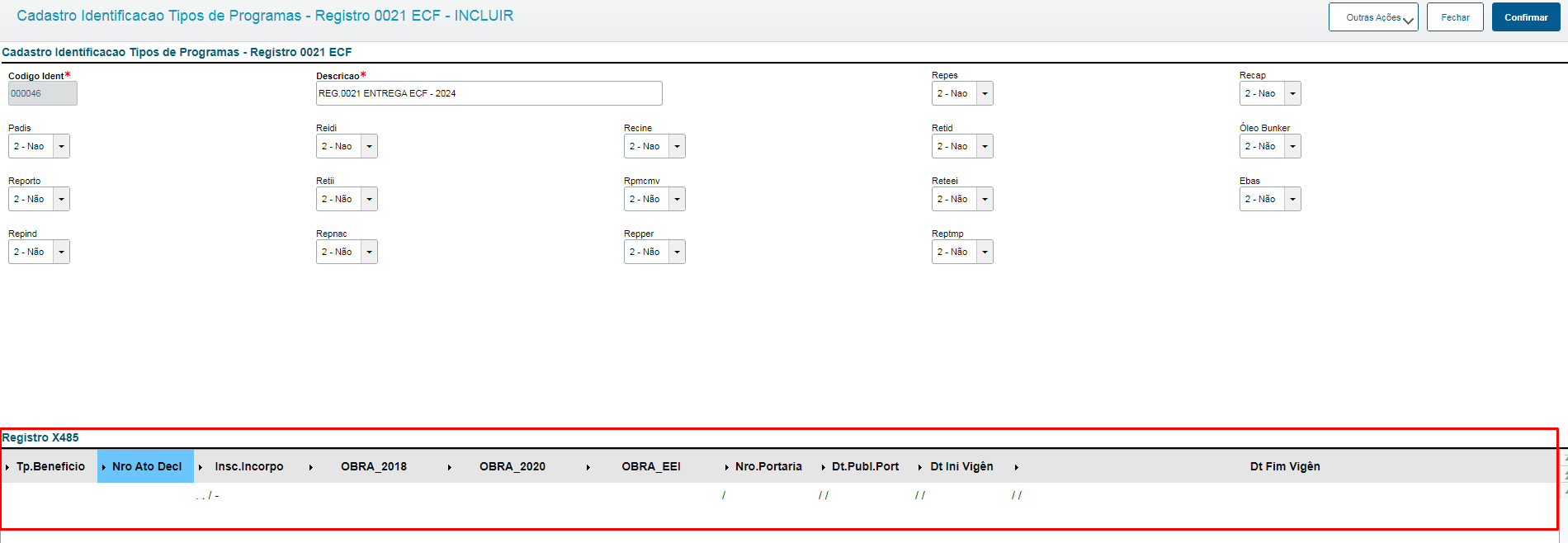

Na rotina de Cadastro Identificação Tipos de Programas - Registro 0021 ECF - (CTBS400)

Foi criada uma caixa de seleção de Leiaute:

E também a inclusão dos novos campos referente ao Leiaute 10.

Registro 0035: Identificação das SCP

Alterado o campo de Identificação da SCP para CNPJ da SCP.

Registro X485: Benefícios Fiscais – Parte II

Para o Registro X485 é usada as informações contidas na rotina de Cadastro Identificação Tipos de Programas - Registro 0021 ECF - (CTBS400).

Foi adicionado um GRID para preencher as informações do benefício e a partir dessas informações, gerar o registro.

Fontes:

- Manual de orientação Sped Contábil

Link: http://sped.rfb.gov.br/projeto/show/269

- Maiores informações sobre o leiaute 0010 sobre as Tabelas Dinâmicas e Planos de Contas Referenciais, visualize no manual_de_Orientação_ECF.pdf disponibilizado pela Receita Federal no link:

Link: http://sped.rfb.gov.br/pasta/show/1644

- Orientações para apuração do Lalur:

Link: https://tdn.totvs.com/x/i5thE

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas