ICMS/MT - Regime de Estimativa Simplificado

Questão: | Nas aquisições interestaduais como deverá ser o cálculo do imposto pelo Regime de Estimativa Simplificado? Devido o cálculo diferenciado, existe alguma mudança na escrituração do documento fiscal? |

Resposta: |

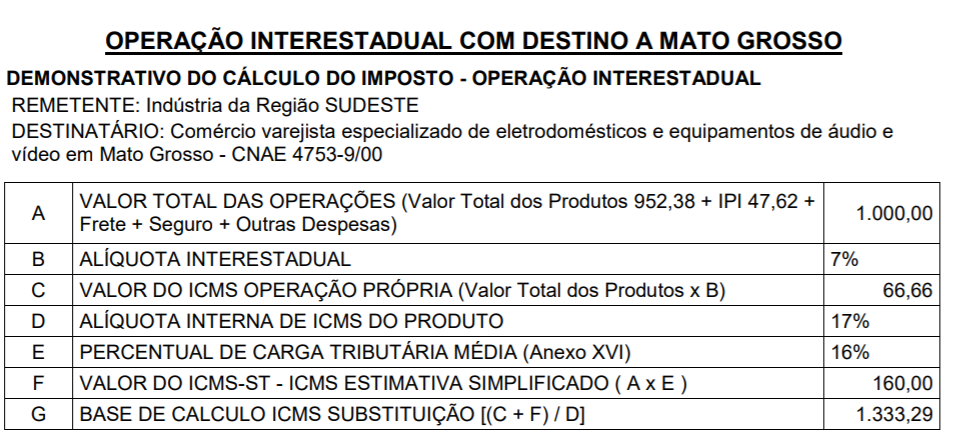

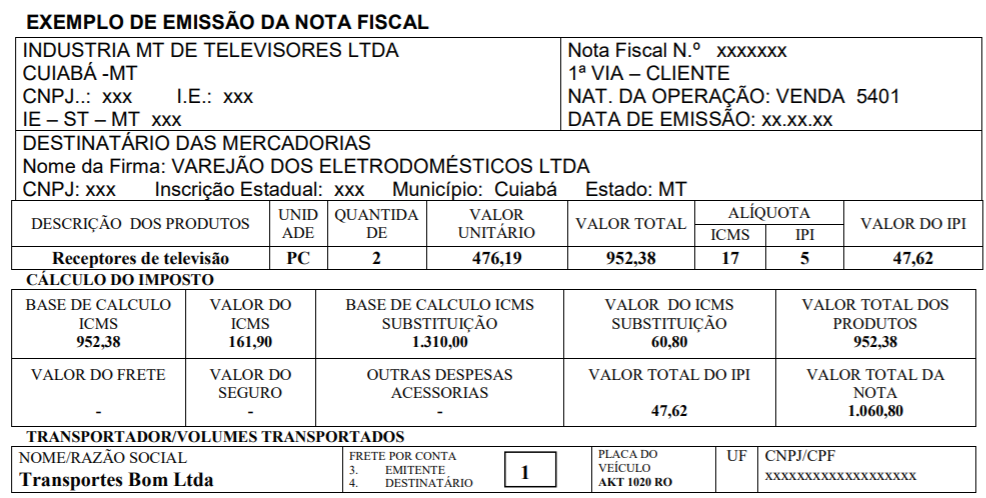

Inicialmente esclarecemos que o Regime de Estimativa Simplificado substitui as modalidades de tributação do : ICMS GARANTIDO INTEGRAL, ICMS GARANTIDO, ICMS SUBSTITUIÇÃO TRIBUTÁRIA; sendo aplicado, em regra, sobre todas as entradas no Mato Grosso de mercadorias adquiridas em outros Estados e as saídas internas efetuadas por contribuintes industriais do Estado de Mato Grosso. O regime de estimativa simplificado, consiste na aplicação de carga tributária média, apurada para a CNAE em que estiver enquadrado o contribuinte mato-grossense conforme disposto no anexo XVI do RICMS-MT. A carga tributária média corresponderá ao valor que resultar da aplicação sobre o valor total das Notas Fiscais relativas às aquisições interestaduais, no período, de percentual fixado para a CNAE em que estiver enquadrado o contribuinte e o recolhimento do imposto apurado desta forma encerra a cadeia tributária. A quantificação do crédito tributário nas entradas interestaduais é bastante simplificada, bastando tão somente aplicar a respectiva carga tributária disposta no anexo XVI do RICMS-MT ao total do documento fiscal. Não estão inclusos no Regime de Estimativa Simplificado as operações com veículos automotivos novos, com bebidas alcoólicas, inclusive cerveja e chope, com cigarros, fumo e seus derivados, com combustíveis, com biodiesel e com energia elétrica e também com cesta básica, que deverão recolher o imposto na forma tradicional do ICMS substituição tributária. Para melhor entendimento segue abaixo um demostrativo de cálculo do imposto disponibilizado pela SEFAZ de Mato Grosso para as operações interestaduais:

Carga Média = (Vlr NF) x (% do anexo XIII) VALOR DA OPERAÇÃO R$ 1.000,00 CNAE 4753-9/00 CARGA 16% (ANEXO XIII) CALCULANDO: R$ 1.000,00 X 16% = 160,00 Nas operações internas o cálculo do imposto deverá incluir a Margem de Lucro conforme anexo XI e deduzido o crédito sobre a operação de origem.

Juntamente com o ICMS estimativa simplificado, deverá ser recolhido o valor referente ao adicional do Fundo Estadual de Combate e Erradicação da Pobreza - FECEP, que será acrescentado à carga líquida para cálculo do valor devido, conforme anexo XIII do RICMS/MT, exemplificado na tabela a seguir:

De acordo com o § 8º do art. 158 do RICMS/MT não será aplicado o valor correspondente ao adicional destinado ao Fundo Estadual de Combate e Erradicação da Pobreza, exceto nas situações previstas nos artigos 159,161 e 162, que observa o NCM da mercadoria para cálculo do FECEP, que nas aquisições interestaduais das mercadorias deverá efetuar a apuração nos livros fiscais do valor correspondente ao fundo, conforme artigo 95 sobre o valor informado nas notas fiscais referente a operação, acrescido do valor equivalente ao percentual de margem de lucro previsto no Anexo XI para a respectiva CNAE. Com essas informações temos dois posicionamentos contrários e devido o anexo XIII ainda possuir validade jurídica, mesmo com a alteração contida no Art. 158 que desobriga o recolhimento do adicional do FECEP, orientamos ao contribuinte solicitar uma consulta formal perante a Secretaria da Fazenda do seu Estado para esclarecer o que deverá ser considerado como válido, devido o FECEP estar relacionado ao NCM e a carga líquida relacionada ao CNAE. |

Chamado/Ticket: | 4652875, 4908733, 4930575, 5265945, 5481069, 6677025, 6946657 |

| Fonte: | http://www.sefaz.mt.gov.br/legislacao/SubIndice.aspx?ID=26 http://crcmt.org.br/novo/download/sefaz/2018/EstimativaSimplificada.pdf |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas