Assunto

Produto: | TOTVS Gestão Fiscal |

Versões: | 12.1.x |

Ocorrência: | Cálculo do CIAP - Controle do Crédito |

Ambiente: | |

Passo a passo: | Introdução CIAP - CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE O contribuinte que adquirir bem para compor o ativo permanente deve utilizar o CIAP para fins de controle de crédito do ICMS do Ativo Permanente. Referido controle foi instituído pelo Ajuste SINIEF 08/97, com alterações posteriores pelo Ajuste SINIEF nº 03/01. O documento fiscal relativo a bem do ativo permanente, além de sua escrituração nos livros próprios, será, também, escriturado no CIAP. A adoção dos modelos do CIAP será feita de acordo com o disposto na legislação de cada unidade federada. Primeiramente, ative o parâmetro para efetuar o Controle do CIAP. Indique a data de início para o cálculo e opte por um dos modelos (determinado para cada Estado). Acesse: Ambiente | Parâmetros | TOTVS Gestão Fiscal | Identificação de Regras de Apuração ICMS | Regras de ICMS por Filial (selecionar a filial) | Livro CIAP ½. Mais utilizado - Modelo C. No ambiente do executável do módulo Gestão Fiscal, acesse os processos do Controle do CIAP: Opções | Parâmetros | Processos | Cálculo do CIAP | Grupo/Subgrupos. Inclua o Sub Grupos onde serão selecionadas as naturezas de operações de saída, que serão consideradas para o cálculo do coeficiente de creditamento. Informe data inicial e final da vigência do grupo: ATENÇÃO Observação: Recomendamos o preenchimento dos campos data inicial e final da vigência do grupo conforme data do Exercício, dessa forma todas as naturezas do exercício serão apresentadas.

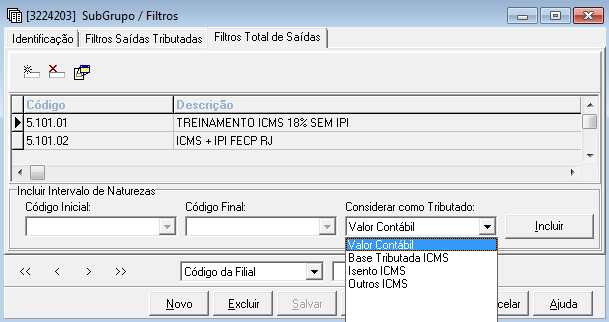

Selecione Natureza de Operação e o campo que será considerado como tributado para o cálculo do valor do imposto a ser creditado.

Após volte nos parâmetros do Cálculo do CIAP e relacione o SubGrupo criado, na etapa Livro CIAP 2/2.

Realize a entrada do bem normalmente, segue abaixo exemplo de parametrização para o movimento de entrada: Natureza de operação: 1.551 - Compra de bem para o ativo imobilizado. Onde o Tipo de Operação esteja marcado "Ativo Imobilizado" conforme imagem:

Regra de ICMS - Tipo Tributação: "Outros"; Tipo de Movimento: 1.2.XX onde o parâmetro "Patrimônio" esteja com a opção de Integração "Compra de Imobilizado" conforme imagem:

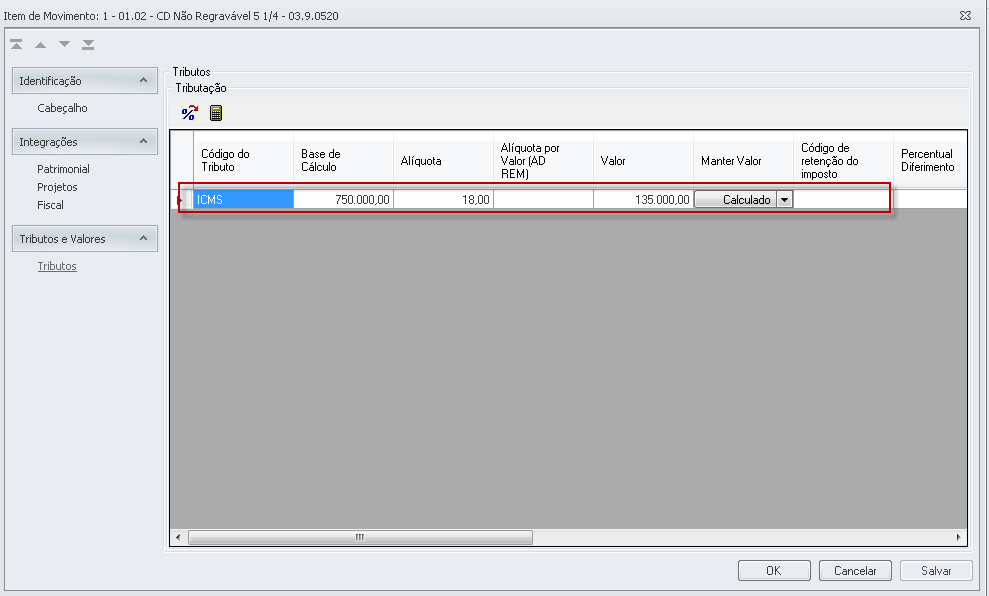

O movimento deve possuir o valor do ICMS calculado conforme imagem:

No lançamento fiscal (após escrituração) o valor da operação é preenchido no campo "Outros ICMS" para atender a regra de ICMS do tipo "Outros";

No item do lançamento é preenchido o valor de ICMS calculado no movimento (RM Nucleus) para que seja possível o cálculo do creditamento do ICMS 1/48 sem efeito no registro C100 e filhos do SPED FISCAL:

No Relatório Fiscal, Controle do CIAP Modelo C, temos o demonstrativo da base de crédito a ser apropriado, apresentando informações dos Bens e o valor de ICMS de entrada/saída, com o saldo.

O valor do credito a ser apropriado é calculado através dos lançamentos que foram utilizadas as naturezas selecionadas no Processo CIAP. Da seguinte maneira: Tributadas e Exportação (Referente aos lançamentos de Saída) / (dividido) Total das Saídas (Selecionadas no Subgrupos do Processo CIA) = Coeficiente Creditamento ___________________________________________________ Coeficiente Creditamento x Saldo Acumulado x Fração Mensal(Valor 1/48) = Crédito a ser Apropriado Após a visualização do Cálculo no relatório é possível gerar o valor do crédito a ser apropriado. Para geração do crédito pode ser utilizado o processo automático "Inserir Crédito de Ativo Imobilizado" na tela de Lançamentos Outros Débitos/Créditos conforme imagem:

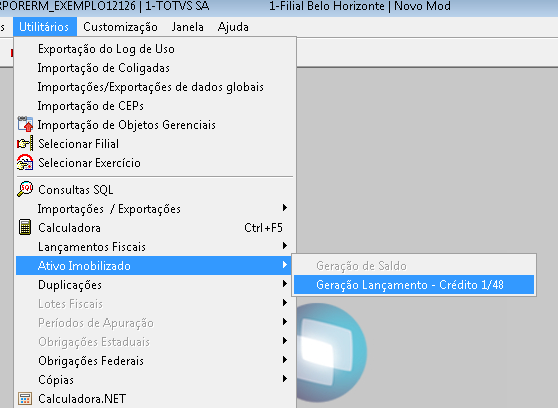

Ou pode ser executado o processo automático de geração de lançamento fiscal de ativo, através do menu: "Utilitários | Ativo Imobilizado | Geração Lançamento - Crédito 1/48

Observação: Neste último caso o parâmetro "Considera Operação Ativo - Outros Créditos deve está desmarcado. |

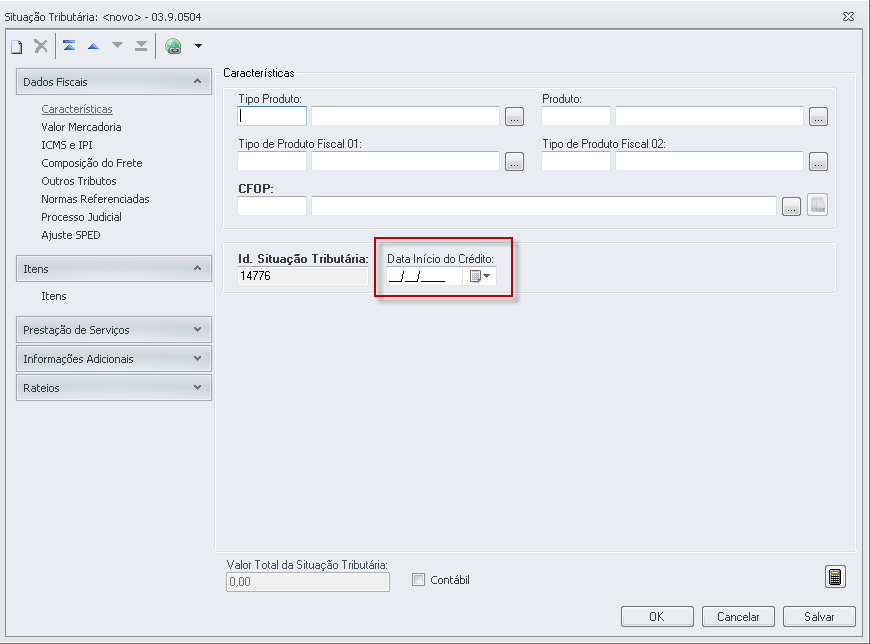

Observações: | O sistema considera a | Data início do Crédito | informada no Lançamento Fiscal, na Situação Tributária. Para identificar qual a parcela de 1/48 avos, calculando mês corrente menos o mês informado no campo | Data início do Crédito | |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas