Histórico da Página

...

OBF0100 - Fazer a carga automática dos novos registros:

REGISTRO 0002: Classificação do estabelecimento industrial ou equiparado industrial

O registro deve ser informado quando o campo IND_ATIV do registro 0000 for igual a “0”. Quando existir mais de um tipo de modalidade, informar a classificação que for mais relevante no estabelecimento.

Quando o tipo de atividade da empresa for 0 - Industrial, deverá ser informado a classificação do estabelecimento: (CLAS_ESTAB_IND) Validação: o valor informado deve constar na Tabela 4.5.5 – Classificação de Contribuintes do IPI

REGISTRO C191:Informações do fundo de combate á pobreza – FCP – Na NFe (CÓDIGO 55) e na NFC-E (CÓDIGO 65).

Este registro tem por objetivo prestar informações do Fundo de Combate à Pobreza (FCP), constante na NF-e e na NFC-e. Os valores deste registro são meramente informativos e não são contabilizados na apuração dos registros no bloco E.

A obrigatoriedade e forma de apresentação de cada campo deste registro deve ser verificada junto às unidades federativas. Este registro não se aplica aos valores já informados no registro C101, relativos ao Fundo de Combate à Pobreza (FCP) nas hipóteses de aplicabilidade da EC 87/15

Considerar também os documentos fiscais de modelo 65 -NFC-e na geração do registro C191 - Informações do Fundo de Combate à Pobreza – FCP:

REGISTRO C500: Nota fiscal/conta de energia elétrica (Código 06), nota fiscal de energia elétrica eletrônica – NF3e (Código 66), nota fiscal/conta de fornecimento d'água canalizada (Código 29) e nota fiscal consumo fornecimento de gás (Código 28).

Este registro deve ser apresentado, nas operações de saída, pelos contribuintes do segmento de energia elétrica e não obrigados ao Convênio ICMS 115/03, pelos contribuintes do segmento de fornecimento de gás e, nas operações de entrada, por todos os contribuintes adquirentes.

A partir de janeiro de 2020, deve ser apresentado também pelos contribuintes que emitirem a NF3e (modelo 66), mesmo que obrigados ao Convênio 115/03.

REGISTRO 0002: Classificação do estabelecimento industrial ou equiparado industrial

O registro deve ser informado quando o campo IND_ATIV do registro 0000 for igual a “0”. Quando existir mais de um tipo de modalidade, informar a classificação que for mais relevante no estabelecimento.

Quando o tipo de atividade da empresa for 0 - Industrial, deverá ser informado a classificação do estabelecimento: (CLAS_ESTAB_IND) Validação: o valor informado deve constar na Tabela 4.5.5 – Classificação de Contribuintes do IPI

SPED Fiscal:

REGISTRO C191:Informações do fundo de combate á pobreza – FCP – Na NFe (CÓDIGO 55) e na NFC-E (CÓDIGO 65).

Este registro tem por objetivo prestar informações do Fundo de Combate à Pobreza (FCP), constante na NF-e e na NFC-e. Os valores deste registro são meramente informativos e não são contabilizados na apuração dos registros no bloco E.

A obrigatoriedade e forma de apresentação de cada campo deste registro deve ser verificada junto às unidades federativas. Este registro não se aplica aos valores já informados no registro C101, relativos ao Fundo de Combate à Pobreza (FCP) nas hipóteses de aplicabilidade da EC 87/15

Considerar também os documentos fiscais de modelo 65 -NFC-e na geração do registro C191 - Informações do Fundo de Combate à Pobreza – FCP:

VDP0752 - Nota fiscal modelo 65 com FCP:

SPED Fiscal:

REGISTRO C500: Nota fiscal/conta de energia elétrica (Código 06), nota fiscal de energia elétrica eletrônica – NF3e (Código 66), nota fiscal/conta de fornecimento d'água canalizada (Código 29) e nota fiscal consumo fornecimento de gás (Código 28).

Este registro deve ser apresentado, nas operações de saída, pelos contribuintes do segmento de energia elétrica e não obrigados ao Convênio ICMS 115/03, pelos contribuintes do segmento de fornecimento de gás e, nas operações de entrada, por todos os contribuintes adquirentes.

A partir de janeiro de 2020, deve ser apresentado também pelos contribuintes que emitirem a NF3e (modelo 66), mesmo que obrigados ao Convênio 115/03.

IMPORTANTE: para documentos de entrada, os campos de valor de imposto, base de cálculo e alíquota só devem ser informados se IMPORTANTE: para documentos de entrada, os campos de valor de imposto, base de cálculo e alíquota só devem ser informados se o adquirente tiver direito à apropriação do crédito (enfoque do declarante).

...

Registro C500 para entradas e saídas modelo 66:

ENTRADAS

SUP3760 - Nota fiscal modelo 66Entradas:

![]()

Saídas

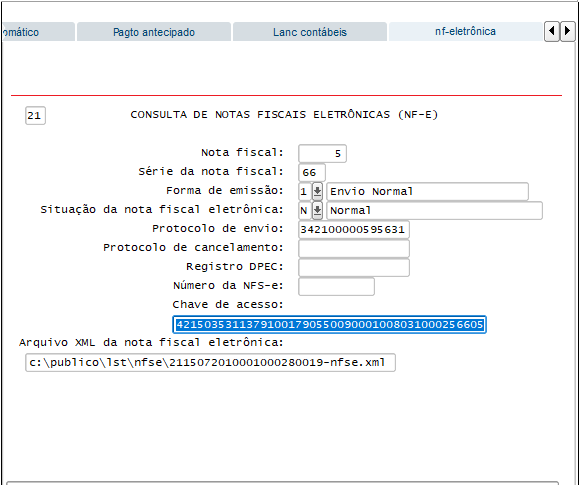

Chave de acesso nota fiscal modelo 66:

SPED Fiscal:

![]()

SAÍDAS

VDP0752 - Nota fiscal modelo 66:

Chave de acesso nota fiscal modelo 66:

SPED Fiscal:

![]()

REGISTRO C591: Informações do fundo de combate à pobreza – FCP na NF3e (Código 66)

...

A partir de janeiro de 2020, deve ser apresentado também pelos contribuintes que emitirem a NF3e (modelo 66), mesmo que obrigados ao Convênio 115/03.Saídas

SAÍDAS

VDP0752 - Nota fiscal modelo 66 com FCP:

Entradas:

![]()

REGISTRO C595: Observações do lançamento fiscal (Códigos 06, 28, 29 e 66)

SPED Fiscal:

VDP0752 - Nota fiscal modelo 66 com FCP - ST:

SPED Fiscal:

ENTRADAS

SUP3760 - Nota fiscal modelo 66 com FCP:

SPED Fiscal:

![]()

SUP3760 - Nota fiscal modelo 66 com FCP - ST:

SPED Fiscal:

REGISTRO C595: Observações do lançamento fiscal (Códigos 06, 28, 29 e 66)

Este registro deve ser Este registro deve ser informado quando, em decorrência da legislação estadual, houver ajustes nos documentos fiscais eletrônicos, informações sobre diferencial de alíquota, antecipação de imposto e outras situações. Estas informações equivalem às observações que são lançadas na coluna “Observações” dos Livros Fiscais previstos no Convênio SN/70 – SINIEF, art. 63, I a IV.

Sempre que existir um ajuste (lançamentos referentes aos impostos que têm o cálculo detalhado em Informações Complementares da NF; ou aos impostos que estão definidos na legislação e não constam na NF; ou aos recolhimentos antecipados dos impostos), deve, conforme dispuser a legislação estadual, ocorrer uma observação.

Saídas:

SAÍDAS

OBF0020 - Observações da nota fiscal no livro fiscal de saídasEntradas:

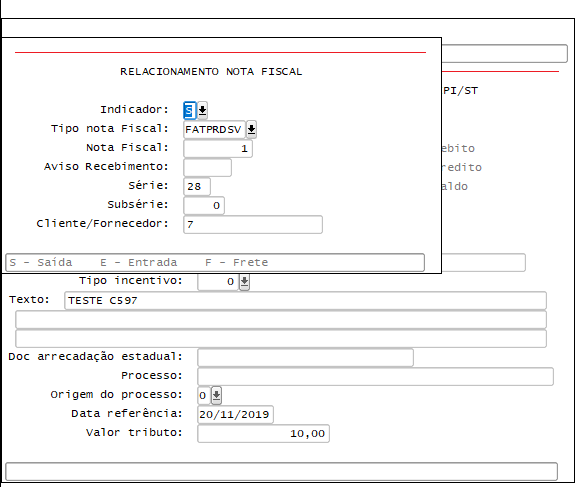

REGISTRO C597: Outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal

Este registro tem por objetivo detalhar outras obrigações tributárias, ajustes e informações de valores do documento fiscal do registro C595, que podem ou não alterar o cálculo do valor do imposto.

Os valores de ICMS ou ICMS ST (campo 07 - VL_ICMS) serão somados diretamente na apuração, no registro E110 – Apuração do ICMS – Operações Próprias, campo VL_AJ_DEBITOS ou campo VL_AJ_CREDITOS, e no registro E210 – Apuração do ICMS – Substituição Tributária, campo VL_AJ_CREDITOS_ST e campo VL_AJ_DEBITOS_ST, de acordo com a especificação do TERCEIRO CARACTERE do Código do Ajuste (Tabela 5.3 - Tabela de Ajustes e Valores provenientes do Documento Fiscal).

Os valores que gerarem crédito ou débito de ICMS (ou seja, aqueles que não sejam simplesmente informativos) serão somados na apuração, assim como os registros C590. Este registro somente deve ser informado para as UF que publicarem a tabela 5.3 – Tabela de Ajustes e Valores provenientes do Documento Fiscal.

Saídas:

Entradas:

...

SPED Fiscal:

ENTRADAS

OBF12020 - Observações da nota fiscal no livro fiscal de entradas:

SPED Fiscal:

REGISTRO C597: Outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal

Este registro tem por objetivo detalhar outras obrigações tributárias, ajustes e informações de valores do documento fiscal do registro C595, que podem ou não alterar o cálculo do valor do imposto.

Os valores de ICMS ou ICMS ST (campo 07 - VL_ICMS) serão somados diretamente na apuração, no registro E110 – Apuração do ICMS – Operações Próprias, campo VL_AJ_DEBITOS ou campo VL_AJ_CREDITOS, e no registro E210 – Apuração do ICMS – Substituição Tributária, campo VL_AJ_CREDITOS_ST e campo VL_AJ_DEBITOS_ST, de acordo com a especificação do TERCEIRO CARACTERE do Código do Ajuste (Tabela 5.3 - Tabela de Ajustes e Valores provenientes do Documento Fiscal).

Os valores que gerarem crédito ou débito de ICMS (ou seja, aqueles que não sejam simplesmente informativos) serão somados na apuração, assim como os registros C590. Este registro somente deve ser informado para as UF que publicarem a tabela 5.3 – Tabela de Ajustes e Valores provenientes do Documento Fiscal.

SAÍDAS

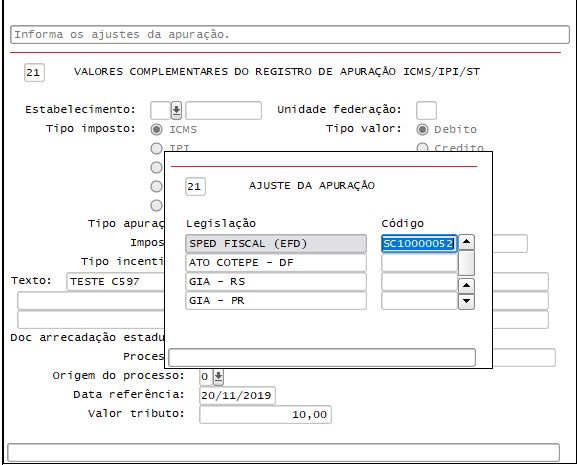

SUP7400 - Nota Fiscal de saída relacionada e com ajuste do SPED FISCAL informado:

Código ajuste deve ser informado:

SPED Fiscal:

ENTRADAS

SUP7400 - Nota Fiscal de entradas relacionada e com ajuste do SPED FISCAL informado:

Código ajuste deve ser informado:

SPED Fiscal:

REGISTRO G130: Identificação do documento fiscal

Este registro tem o objetivo de identificar o documento fiscal que acobertou a entrada ou a saída do bem ou componente do CIAP. Quando o tipo de movimentação – TIPO_MOV do registro G125 – for igual a "MC", "IM", "IA" ou "AT", este registro é obrigatório. Caso exista previsão legal de emissão de documento fiscal para os demais tipos de movimentação – TIPO_MOV do registro G125 – esse registro deverá ser informado.

Campo 09 - NUM_DA - Número do documento de arrecadação estadual, se houver:

SPED Fiscal:

OBF: Esse registro será gerado sempre vazio.

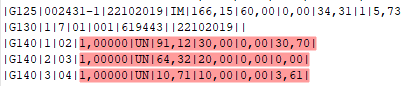

REGISTRO G140: Identificação do item do documento fiscal

Este registro tem o objetivo de identificar o item do documento fiscal que acobertou a entrada ou a saída do bem ou componente do CIAP. Quando o tipo de movimentação – TIPO_MOV do registro G125 – for igual a "MC", "IM", "IA" ou "AT", este registro é obrigatório. Caso exista previsão legal de emissão de documento fiscal para os demais tipos de movimentação – TIPO_MOV do registro G125 – esse registro deverá ser informado.

Campo 09 - NUM_DA - Número do documento de arrecadação estadual, se houver:

informado no registro G130. Validação do Registro: Não podem ser informados dois ou mais registros com o mesmo valor no campo NUM_ITEM + COD_ITEM.

ENTRADAS

CIA30001 - No registro G140 será apresentado os valores do crédito de ICMS separadamente, sendo que o valor tem que fechar com os valores apresentados no registro G125, os valores apresentados são os valores integrados no programa CIA30001, valor do ICMS ITEM, ICMS DO FRETE, ICMS-ST, DIFERENCIAL DE ALÍQUOTA, a quantidade do item e a unidade medida.

SPED Fiscal:

SAÍDAS

Será apresentado apenas a quantidade, os valores serão apresentados zerado.

SPED Fiscal:

REGISTRO 1010: Obrigatoriedade de registros do bloco 1

Este registro deverá ser apresentado por todos os contribuintes. Caso a resposta seja “S”, o contribuinte está obrigado à apresentação do registro respectivo. Se houver dispensa de apresentação do registro pela unidade federada, a resposta para o campo específico do registro deverá ser “N”.

Campo 14 - IND_REST_RESSARC_COMPL_ICMS - Reg. 1250 – Possui informações consolidadas de saldos de restituição, ressarcimento e complementação do ICMS? S-Sim , N-Não.

SPED Fiscal:

![]()

OBS: O ultimo campo do registro 1010 será sempre gerado como N no arquivo.

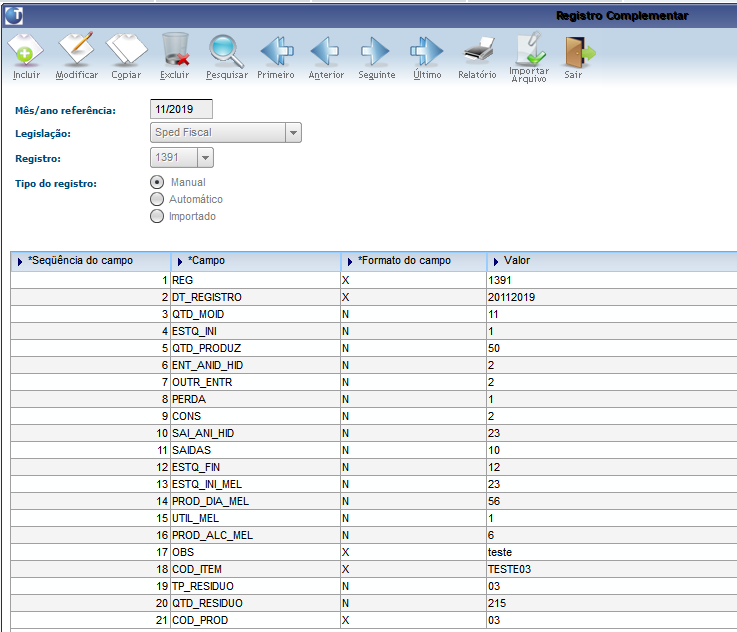

REGISTRO 1391: Produção diária da usina

Este registro deve ser apresentado para detalhar a produção diária de cada produto especificado no registro 1390. Validação do Registro: Não pode haver mais de um registro com a mesma data de produção.

OBF 17016 - Cadastrar o registro 1391 conforme solicitações do manul do SPED FISCAL, o campo 21 desse registro COD_PROD deve ser o mesmo do registro 1390, esse campo que relaciona os dois registros:

Campos 18 - COD_ITEM - Informar o insumo conforme código do item (campo 02 do Registro 0200) , 19 - TP_RESIDUO - Tipo de resíduo produzido e 20 - QTD_RESIDUO - Quantidade de resíduo produzido (toneladas).

SPED Fiscal:

![]()

| HTML |

|---|

<style>

div.theme-default .ia-splitter #main {

margin-left: 0px;

}

.ia-fixed-sidebar, .ia-splitter-left {

display: none;

}

#main {

padding-left: 10px;

padding-right: 10px;

overflow-x: hidden;

}

.aui-header-primary .aui-nav, .aui-page-panel {

margin-left: 0px !important;

}

.aui-header-primary .aui-nav {

margin-left: 0px !important;

}

.aui-tabs.horizontal-tabs>.tabs-menu>.menu-item.active-tab a::after {

background: #FF9900; !important

}

.menu-item.active-tab {

border-bottom: none !important;

}

</style>

|

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas