Histórico da Página

ÍNDICE

Índice

01. VISÃO GERAL

O Estado de SC, através do Decreto Nº 1.818 DE 28/11/2018, introduz, no RICMS/SC-2001 as alterações 3.991 e 3.992, que, em resumo, instituem o ressarcimento, a restituição e a complementação de ICMS retido por substituição tributária em operações anteriores em favor deste Estado. Também dispõe sobre a nova obrigação acessória para a apuração dos valores, a DRCST (Demonstrativo para Apuração Mensal do Ressarcimento, da Restituição e da Complementação do ICMS Substituição Tributária). O layout do arquivo eletrônico da DRCST é definido através da Portaria SEF 378/2018.

...

- Ressarcimento do imposto retido por substituição tributária, quando:

- Efetuar saídas interestaduais;

- Efetuar saídas internas destinadas a empresa optante pelo Simples Nacional, em operações beneficiadas pela redução de 70% (setenta por cento) da MVA, desde que o imposto retido tenha sido calculado mediante utilização de percentual integral da MVA;

- Restituição do imposto retido por substituição tributária correspondente à diferença, quando o valor efetivo da saída destinada a consumidor final se realizar por valor inferior ao da respectiva base de cálculo presumida que serviu para retenção do imposto devido por substituição tributária;

- Complementação do imposto retido correspondente à diferença, quando o valor efetivo da saída destinada a consumidor final se realizar por valor superior ao da respectiva base de cálculo presumida que serviu para retenção do imposto devido por substituição tributária.

02. PROCEDIMENTO PARA IMPLANTAÇÃO

| Aviso | ||

|---|---|---|

| ||

Para esta implementação, será necessário executar o compatibilizador UPDDISTR com o diferencial de dicionário de dados disponibilizado, mesmo se já houve execução do pacote emergencial disponibilizado em 04/2019, pois novas atualizações estão disponíveis no link abaixo. Caso execute o UPDDISTR novamente com o novo pacote disponibilizado, atentar-se aos tamanhos de decimais dos campos de valores das tabelas F1J / F1K / F1L / F1M. Certifique-se de que estão de acordo com o especificado em Atualizações de Dicionário. Caso contrário, podem ocorrer problemas de arredondamentos nos valores apurados. Caso seja a primeira execução, esse procedimento não será necessário, pois os campos serão criados com os tamanhos corretos. Para mais informações sobre o UPDDISTR consultar Atualizador de dicionário e base de dados - UPDDISTR O arquivo com o dicionário diferencial de dados compatível com as versões 11.80, 12.1.17, 12.1.23 está disponível através do link: https://suporte.totvs.com/portal/p/10098/download#detail/739772 |

03. PROCEDIMENTO PARA CONFIGURAÇÃO

CONFIGURAÇÃO DE MENUS

1. No Configurador (SIGACFG), acesse Ambientes/Cadastro/Menu (CFGX013). Informe a nova opção de menu, conforme instruções a seguir:

...

| Aviso | ||

|---|---|---|

| ||

Para mais informações sobre inclusão de rotinas no menu: PSIGABD0006 - CFGX013- Inclusão de rotina no Menu. |

04. PROCEDIMENTO PARA UTILIZAÇÃO

Ao acessar a rotina FISA230 será exibida a tela principal do processo. No menu localizado à esquerda são listadas as rotinas relacionadas à apuração e geração do arquivo em questão, detalhadas mais adiante, e à direita são listadas as apurações já efetuadas:

...

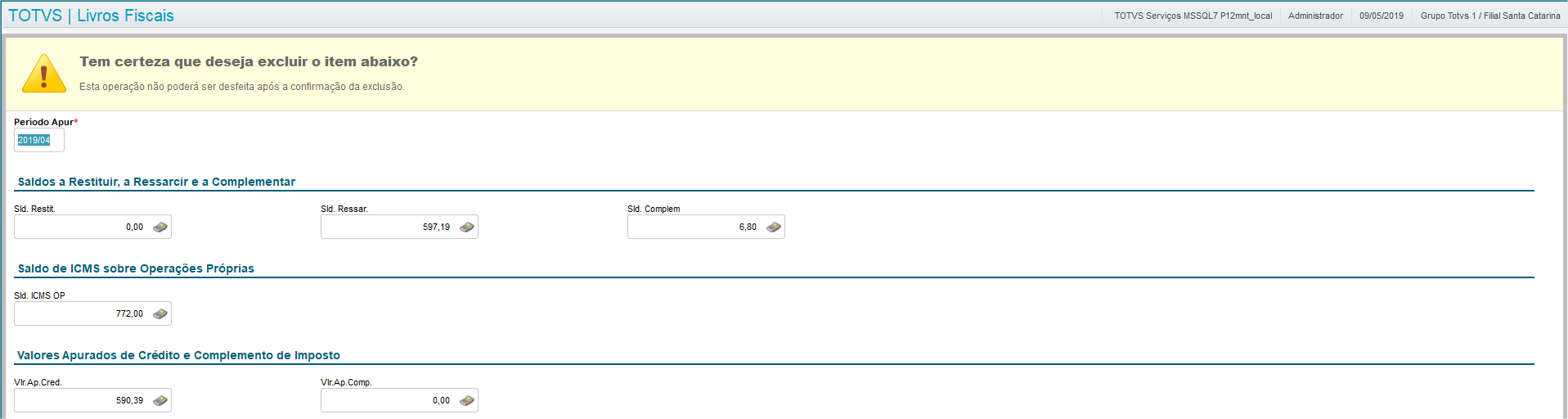

Ao clicar no botão Excluir a apuração selecionada será excluída:

...

| Âncora | ||||

|---|---|---|---|---|

|

A apuração dos valores será efetuada com base nas movimentações de entrada e saída ocorridas no período selecionado. Neste cadastro são informadas as combinações de CFOP's e CST's que deverão ser processadas, ou seja, que definem quais movimentações devem ser apuradas.

...

Neste exemplo serão consideradas as movimentações no CFOP 5901 com qualquer CST.

...

Apuração do Ressarcimento/Restituição/Complementação

Ao clicar nesta opção será iniciado um novo processamento. Para que a apuração seja efetuada corretamente algumas pré condições devem ser atendidas:

...

| Nota | ||

|---|---|---|

| ||

|

Para mais informações sobre o preenchimento dos parâmetros utilizados pela rotina consulte a seção Atualizações de Dicionário.

A seguir será exibida a tela de parametrização da rotina, na qual deverão ser informados os campos abaixo:

...

Após o encerramento do processamento, a rotina volta à tela principal, onde a apuração recém realizada estará disponível para visualização na lista de apurações já efetuadas. Os valores apresentados da tela de visualização da apuração poderão ser conferidos detalhadamente através do Relatório de Conferência.

...

| Âncora | ||||

|---|---|---|---|---|

|

A fonte de dados para a rotina de apuração, tanto para movimentação de entrada quanto de saída, é a tabela SFT. Para as movimentações de entrada, no entanto, é necessário atentar-se à correta escrituração dos valores de ICMS Próprio e ICMS-ST, visto que esses valores compõe média ponderada que será aplicada às quantidades totais de saída para cada hipótese de ressarcimento, influenciando diretamente, portanto, os valores à ressarcir ou à complementar:

- Aquisições de Substituto Tributário: Para esse tipo de movimentação, deverão estar preenchidos os campos: FT_BASERET, FT_ALIQSOL, FT_ICMSRET;

- Aquisições de Substituído Tributário: Para esse tipo de movimentação, deverão estar preenchidos os campos: FT_BASNDES, FT_ALQNDES, FT_ICMNDES, referentes à base que serviu de retenção na operação anterior. Tais operações deverão ser escrituradas obrigatoriamente com o CST 60 - ICMS cobrado anteriormente por substituição tributária. Atentar-se à composição dos Registros 2120 e 2121.

...

Ponto de Entrada FSA231UND

Seguindo as disposições da Portaria SEF N° 378/2018, a rotina de apuração realiza o cálculo do ressarcimento baseando-se no somatório das quantidades de entrada e saída dos movimentos fiscais do período. Por padrão, quantidades e unidades consideradas são as de controle do estoque (primeira unidade de medida da tabela SB1), informadas nos campos FT_QUANT e B1_UM. Caso exista a necessidade de informar, para determinado movimento, outra quantidade / unidade de medida, deve-se fazer uso do ponto de entrada FSA231UND.

...

Âncora Relatorio_Conferencia Relatorio_Conferencia

Relatório de conferência

| Relatorio_Conferencia | |

| Relatorio_Conferencia |

Ao clicar nesta opção é possível extrair, em formato de planilha, um relatório detalhando os valores apurados e as movimentações consideradas no processamento.

...

Nesse tipo de impressão, serão demonstradas, por produto, as médias ponderadas da Base de Cálculo do ICMS-ST, do ICMS-ST e do ICMS próprio, obtidas através da movimentação de entrada do período apurado. É importante frisar que, devido aos efeitos da Portaria SEF 343/2019, que instituiu o Registro 2121, a apuração poderá calcular duas médias ponderadas diferentes para a Base de Cálculo do ICMS-ST: Uma no já existente registro 2120 e outra no novo registro 2121. As duas médias serão exibidas no relatório, mas o cálculo é realizado utilizando apenas uma das duas médias calculadas, conforme critérios definidos pela Portaria SEF 378/2018. Também estão disponíveis algumas observações sobre esses dois registros no tópico Registros 2120 e 2121.

Demonstra também tais médias aplicadas ao total de saídas, gerando, dessa forma, para cada produto, o valor de Restituição e Complemento de imposto (em casos de saídas internas à Consumidor Final), através dos campos Vlr. Restituição e Vlr. Complemento, e de Ressarcimento (saídas interestaduais e internas à optantes pelo Simples Nacional), através dos campos Vlr. ICMS ST Out. UF e Vlr. Cred. SN. O valor de crédito de ICMS sobre as operações próprias será demonstrado através do campo Vlr. ICMS Out. UF.

...

Para conferência do cálculo apresentado nas imagens acima, verifique o exemplo disponibilizado.

| Aviso | ||

|---|---|---|

| ||

Recomendamos a utilização para o Relatório de Conferência no formato Planilha devido a quantidade de informações exibidas, no entanto, caso haja a necessidade de impressão nos formatos Arquivo, HTML ou PDF e o mesmo apresente inconsistências na visualização das informações devido a quantidade informações ultrapassar a totalidade da área de impressão, sugerimos que seja utilizada a Personalização do Relatório para evitar qualquer problema de auto dimensionamento. |

...

Geração do arquivo

Ao clicar nesta opção é possível efetuar a geração da DRCST (Demonstrativo para Apuração Mensal do Ressarcimento, da Restituição e da Complementação do ICMS Substituição Tributária) que seguirá as disposições da Portaria SEF 378/2018. A seguir são solicitados os seguintes parâmetros para geração do arquivo:

Parâmetros de Geração

- Mês/Ano Ref.: Informar o mês e ano (no formato MM/AAAA) de referência para processamento.

- Diretório de gravação: Informar o diretório no qual deverá ser gerado o arquivo.

- Arquivo: Informar o nome do arquivo a ser gerado.

- Cód. da Finalidade do Arquivo: Informar a finalidade do arquivo:

- 0 - Remessa do arquivo original;

- 1 - Remessa do arquivo substituto;

- Perfil de Apresentação: Informar o perfil de apresentação do arquivo, conforme definido pelo fisco estadual para o informante da EFD ICMS/IPI:

- A - Perfil A;

- B - Perfil B;

- C - Perfil C;

- Tipo de Atividade: Informar o tipo de atividade, assim como informado na EFD ICMS/IPI:

- 0 - Industrial ou equiparado a industrial;

- 1 - Outros;

- E-Mail: Informar o e-mail (dados complementares da entidade) conforme informado no registro 0005 da EFD ICMS/IPI.

...

- Nome

- CNPJ

- CPF

- CRC

- CEP

- Cod. Municipio

- Endereço

- Número

- Complemento

- Bairro

- Fone

- Fax

Registros x Tabelas de Origem

Relação dos principais registros do arquivo com as tabelas de origem das informações apresentadas:

...

A presença dos registros 2115, 2133, 2121 e 2134 estará vinculada ao conteúdo do parâmetro MV_DRCIREG deve ser preenchido com as datas de início de vigência dos mesmos, de acordo com a Portaria SEF 378/2018. O parâmetro é lido durante o processamento da apuração, que determina se na geração do arquivo esses registros deverão estar ou não presentes.

...

| Âncora | ||||

|---|---|---|---|---|

|

A Portaria SEF 343/2019 instituiu o novo registro de médias ponderadas 2121. O layout já possuía registro semelhante, o 2120. Até então, o registro 2120 era um totalizador de todas as entradas apresentadas nos registros 2130 para um determinado produto. A partir da somatória da Base de Cálculo do ICMS-ST, do ICMS-ST e do ICMS próprio informados nos registros 2130, o registro 2120 armazenava também as médias ponderadas obtidas pela divisão dessas somatórias pela somatória da quantidade de entradas do produto em questão.

...

- 1 - Remetente Direto

- 3 - Próprio declarante

- 2 - Remetente Indireto, desde que indique, no XML da NF-e, as informações relativas ao ICMS cobrado anteriormente por substituição tributária, na tag especifica para o Grupo Tributação do ICMS = 60, nos campos vBCSTRet e vICMSSTRet. Para que o documento fiscal seja classificado nessa condição, os valores constantes nessas tags deverão, obrigatoriamente, ser escriturados nos campos D1_BASNDES e D1_ICMNDES. Atentar-se ao item Escrituração Fiscal de Entrada.

Já o registro 2121 passa a conter todas as entradas presentes nos seus registros filhos 2130, independente do conteúdo do campo 08 COD_RESP_RET desses registros, e contém apenas a média ponderada da Base de Cálculo do ICMS-ST.

...

É possível também que num arquivo apenas um desses dois registros seja exibido. Caso só existam, para um determinado produto, entradas que satisfaçam o critério de composição do registro 2120, apenas ele será exibido. Caso só existam entradas com o campo 08 COD_RESP_RET, do registro 2130, preenchidos com o conteúdo 2, os quais não possuam os campos D1_BASNDES e D1_ICMNDES escriturados, apenas o registro 2121 será exibido.

O Relatório de Conferência exibe, nas duas últimas colunas do relatório por Movimento, a indicação do código do responsável pela retenção do ICMS-ST e se os valores do ICMS cobrado anteriormente por ST estão escriturados, para que seja possível a conferência das médias geradas para o registro 2120 e 2121.

...

Verifique as disposições da Portaria SEF 378/2018 para maiores informações sobre os dois registros.

...

Registros 2115 e 2133

Segundo as disposições da Portaria SEF 378/2018, documentos fiscais de complemento não devem ser apresentados nos registros 2113 (saídas) e 2130 (entrada). No entanto, seus valores devem ser somados aos dos documentos fiscais originais apresentados nesses registros. É obrigatória, neste caso, a apresentação dos registros 2115 e 2133 (respectivamente complementos de saídas e complementos de entradas), contendo a chave do documento complementar e o número do item que teve valores somados aos registros 2113 e 2130. A apuração de documentos fiscais de complemento, e sua exibição no arquivo, estão vinculados ao parâmetro MV_DRCIREG.

...

Campos 24-COD_DA / 25-NUM_DARE / 26-COD_AJ do Registro 2130

Quando o ICMS-ST é devido na entrada (Antecipação), o contribuinte deve recolher esse tributo através de uma guia. No Estado de Santa Catarina, a guia de arrecadação estadual é o DARE - Documento de Arrecadação de Receitas Estaduais, e seu número, gerado pelo Sistema de Administração Tributária – SAT, deve constar no campo 25 caso o recolhimento tenha sido feito por ela. Nesse caso, o campo 24 deve conter o valor ‘0’.

...

- O parâmetro MV_DRCCDAJ deve ser preenchido com o código de ajuste de débito de ICMS-ST, quando este é retido pelo próprio declarante na operação de entrada. Esse código deve estar amarrado ao TES utilizado na entrada, para gerar um registro na tabela CDA;

- O código de que trata o item anterior deve ter, na rotina Lançamento de Apuração do ICMS (MATA985), o campo CC6_GNRESE ajustado como 1-Sim;

- Certificar-se de que o campo CDH_GNREF3, da tabela CDH (Apuração do ICMS) possui tamanho mínimo de 18 posições;

- Os 2 itens acima farão com que, ao gerar a guia de recolhimento por apuração, uma guia separada para o código de lançamento informado em MV_DRCCDAJ seja gerada (e, dessa forma, seja possível sua identificação através do campo F6_OBSERV);

- No caso acima, a guia gerada por apuração deve ter o novo campo F6_DOCAEST preenchido com o número fornecido pelo Sistema de Administração Tributária – SAT, e, neste caso, esse número será replicado em todos os registros 2130 de entradas do mesmo período, no campo 25-NUM_DARE. Já o campo 24-COD terá valor '0';

- Para guias geradas por operação, o princípio é o mesmo: O campo F6_DOCAEST também deve ser preenchido para que a respectiva operação de entrada exiba esse número no campo 25-NUM_DARE;

- Para guias geradas em apurações e operações anteriores, nas quais não seja possível a identificação através do campo F6_OBSERV (que é alimentado automaticamente pelo sistema), pode-se alimentar manualmente o campo F6_INF da guia desejada com o código contido em MV_DRCCDAJ, além de preencher o campo F6_DOCAEST com o número do DARE. Dessa forma, ao apurar o ressarcimento, a rotina identificará essa guia e a levará para o arquivo da DRCST.

- Caso o campo campo F6_DOCAEST não seja preenchido, a rotina mantém o comportamento de levar o campo 25-NUM_DARE vazio para o arquivo.

...

EFD ICMS/IPI - Registro C197

O Valor Total do ICMS sobre operações próprias referentes às saídas destinadas a outros Estados, apurado via DRC-ST, precisa constar no Registro C197 da EFD ICMS/IPI, para todas as saídas interestaduais de mercadorias recebidas com substituição tributária, onde o crédito não foi apropriado no momento da entrada. O somatório mensal dos valores deste ajuste, para cada mercadoria, deve ser igual àquele que resultar da multiplicação do valor médio unitário do ICMS próprio (obtido via DRC-ST) pela quantidade das saídas em operação interestadual.

...

Valor Unitário Médio ICMS (Registro 2110 Campo 13 - VL_ICMS_ IND_S_OE) * (Quantidade do Documento de Saída - Quantidade Devolvida do Documento de Saída)

...

Exemplo de Cálculo

| Âncora | ||||

|---|---|---|---|---|

|

Nesta seção será demonstrado um exemplo de cálculo considerando as movimentações fictícias detalhadas a seguir:

...

| Dica | ||

|---|---|---|

| ||

Todos os embasamentos legais referem-se ao Anexo 3 do RICMS-SC. |

...

Cálculo do valor a restituir / complementar

| Painel |

|---|

Conforme inciso II do caput do Art. 25-A: Para a apuração da restituição e da complementação previstas nos incisos II e III do caput do art. 25 deste Anexo, em relação a cada item de mercadoria, será utilizado o valor ponderado médio: a) da base de cálculo da substituição tributária relativo às entradas; e b) das saídas destinadas a consumidor final. |

...

Valor a complementar (L = (I - J) * K) : 6,80

...

Cálculo do valor a ressarcir

| Painel |

|---|

Conforme inciso I do caput do Art. 25-A: Para a apuração do ressarcimento, em relação a cada item de mercadoria, será utilizado: a) na hipótese das alíneas “a” a “c” do inciso I do caput do art. 25 deste Anexo, o valor ponderado médio para o imposto retido e para o imposto próprio relativos à entrada; b) na hipótese da alínea “d” do inciso I do caput do art. 25 deste Anexo, a soma dos valores calculados em cada saída em conformidade com os dispositivos específicos do Capítulo VI do Título II deste Anexo, deduzidas das respectivas anulações e devoluções de venda; e c) para cada hipótese prevista nas alíneas do inciso I do caput do art. 25 deste Anexo, a soma das quantidades de saídas, deduzidas as respectivas anulações e devoluções de venda; |

Operações Interestaduais

Quantidade adquirida (A): 10,00 + 20,00 = 30,00

...

Valor do ICMS a ser ressarcido (G = F * C): 560,80

...

Operações destinadas a optantes pelo Simples Nacional

| Painel |

|---|

Capítulo VI do Título II do ANEXO 3 do RICMS-SC, Seção XXI:

I – base de cálculo utilizada para apuração do imposto devido por substituição, excluída desta a parcela correspondente à MVA utilizada para o cálculo do imposto retido; Ou seja, o valor de ressarcimento será dado por: [BC ST - MVA operação] x [70% MVA Orginal] x [(1 - ALQ inter)/ (1 - ALQ intra)] x [Alíqota Interna] |

...

Valor total a ressarcir = 560,80 + 36,39 = 597,19.

...

Conclusão

| Painel |

|---|

Conforme § 4º do Art. 25-C: Após 1º de fevereiro de 2019, caso o sujeito passivo apure simultaneamente valores mensais a título de ressarcimento e de restituição, nos termos do inciso II do caput do art. 25 deste Anexo, ou de complementação, nos termos do inciso III do caput do art. 25 deste Anexo, os valores se somarão ou se compensarão, conforme o caso, em cada período de apuração. |

...

Neste exemplo o valor a ser ressarcido é superior ao valor a ser complementado. Por este motivo há a compensação e, portanto, não há valor a ser complementado. Resta um saldo positivo de 590,39, que pode ser verificado nos resultados da apuração.

...

05. ATUALIZAÇÕES DE DICIONÁRIO

| Âncora | ||||

|---|---|---|---|---|

|

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas