Histórico da Página

Aplicações e Empréstimos - Financeiro P12MV_APLAPRO

| Aviso | ||

|---|---|---|

| ||

AS ROTINAS REFERENTES AO RECURSO PARA CONTROLE DE APLICAÇÕES E EMPRÉSTIMOS EVOLUÍRAM.ATENÇÃO AS INFORMAÇÕES ABAIXO:1) AS NOVAS FUNCIONALIDADES PARA O CONTROLE DAS APLICAÇÕES E EMPRÉSTIMOS FORAM LIBERADAS JUNTO COM O LANÇAMENTO DA RELEASE 12.1.2210 E ESTÃO DISPONÍVEIS SOMENTE PARA ESSA RELEASE (12.1.2210) E POSTERIORES.2) NA RELEASE 12.1.2210 E POSTERIORES SOMENTE A NOVA ROTINA (FINA716) ESTÁ DISPONÍVEL PARA UTILIZAÇÃO.3) A DOCUMENTAÇÃO DA NOVA ROTINA DE APLICAÇÕES E EMPRÉSTIMOS ESTÁ DISPONÍVEL EM: Aplicações e empréstimos V2 - Financeiro |

O objetivo do processo de Aplicações e Empréstimos é oferecer um controle sobre essas operações financeiras. Abaixo serão abordados os conceitos, configurações e como realizar as operações para a implementação desses processos no Protheus.

| Expandir | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||

|

MV_10892Definidos os meses de "come-cotas"O objetivo do processo de Aplicações e Empréstimos é oferecer um controle sobre essas operações financeiras. Abaixo serão abordados os conceitos, configurações e como realizar as operações para a implementação desses processos no Protheus.

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

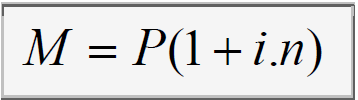

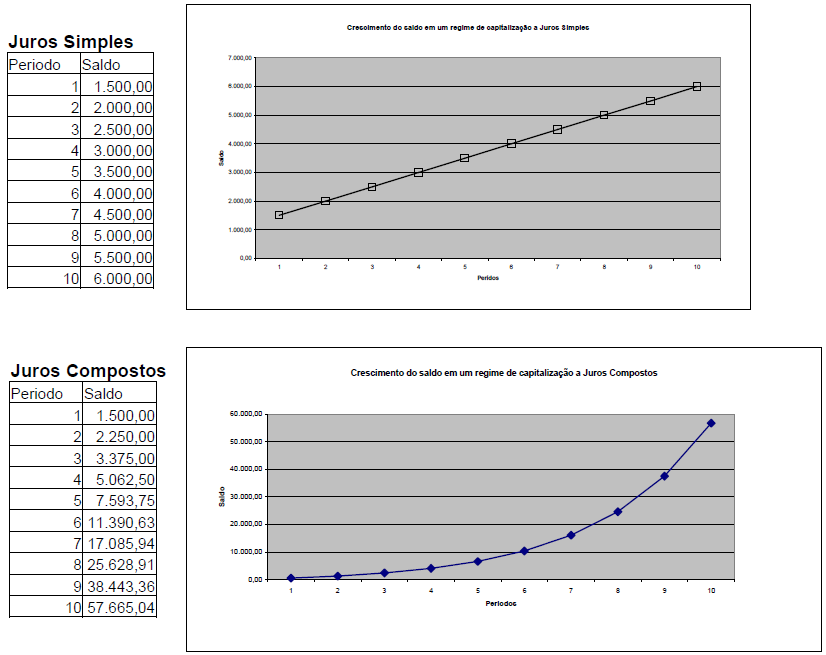

No final de n períodos, o capital será igual ao capital inicial adicionado aos juros produzidos no período. O capital inicial adicionado aos juros do período é denominado MONTANTE (M). Logo, teríamos: M = P + J J = P + P.i.n M = P + P.i.n M = P(1 + i.n)

Expandir |

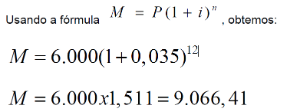

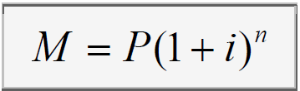

O regime de juros compostos, é aquele no qual a taxa de juros incide sempre sobre o capital inicial, acrescido dos juros acumulados até o período anterior. A taxa varia exponencialmente , portanto, é chamada de proporcional, uma vez que varia linearmente ao longo do tempo. Neste regime de juros, Exemplo: 1% ao dia não é igual a 30% ao mês, que por sua vez não é igual a 360% ao ano e assim por diante. O regime de juros compostos é o mais comum no sistema financeiro e portanto, o mais útil para cálculos de problemas do dia-a-dia. Os juros gerados a cada período são incorporados ao principal para o cálculo dos juros do período seguinte. Chamamos de capitalização o momento em que os juros são incorporados ao principal. Após três meses de capitalização, temos: 1º mês: M =P.(1 + i) 2º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) 3º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) x (1 + i) Simplificando, obtemos a fórmula:

Para calcularmos apenas os juros basta diminuir o principal do montante ao final do período:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Parâmetro (SX6) | Descrição | Conteúdo padrão | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MV_EMPCAL1 | Indica que os empréstimos configurados neste parâmetro serão em moeda estrangeira e os juros serão calculados no regime de juros simples. | "EUR" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MV_EMPCAL2 | Indica que os empréstimos configurados neste parâmetro serão em moeda nacional e os juros serão calculados no regime de juros simples. | "FIN|COM|TAN|ALD|TIB|HOT" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MV_EMPCAL3 | Indica que os empréstimos configurados neste parâmetro serão em moeda nacional e os juros serão calculados no regime de juros compostos. | "EMP" | MV_EMPCAL4 | Indica que os empréstimos configurados neste parâmetro serão em moeda estrangeira e os juros serão calculados no regime de juros compostos. |

| Informações | ||

|---|---|---|

| ||

No campo Moeda (EH_MOEDA) pode ser definida em qual moeda o empréstimo foi realizado. Estando a cotação atualizada no Cadastro de Moedas, a atualização da taxa cambial é aplicada automaticamente para esse empréstimo. |

| Informações | ||

|---|---|---|

| ||

No campo Formula pode ser determinado uma regra que tenha sido firmada com o banco através de uma formula especifica. Caso seja utilizado, será desconsiderada a taxa nominal informada (EH_TAXA) |

| Informações | ||

|---|---|---|

| ||

Através do campo Tarifa Contr (EH_TARIFA) pode ser informada a tarifa do contrato (como por exemplo uma taxa de abertura de credito). |

| Informações | ||

|---|---|---|

| ||

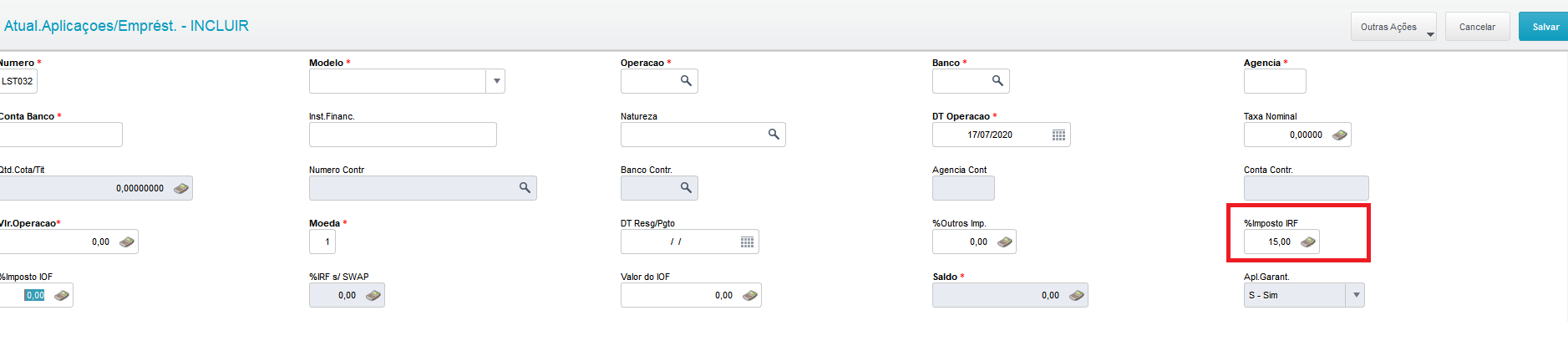

Não existe imposto de renda sobre empréstimos financeiros recebidos. O imposto será cobrado de quem empresta o valor, pois este terá um ganho com a operação e deverá pagar o imposto sobre a renda recebida, e o sistema não controla empréstimos concedidos, apenas empréstimos recebidos. Desta forma não é necessário informar %Imposto IR. |

| Dica |

|---|

Após a inclusão do empréstimo o valor será creditado no banco/agencia/conta informado na data da operação definida, sendo possível conferir através do relatório de Extrato Bancário (FINR470) ou da rotina de Conciliação Bancária (FINA380) esse credito; |

| Expandir | ||

|---|---|---|

| ||

Após a inclusão o empréstimo, ele ficará aguardando suas baixas (pagamentos) que serão registradas através da opção:

Utilizando como exemplo o empréstimo informado no passo anterior, simularemos um pagamento em 31/10/2017, considerando juros compostos e moeda nacional (devido a configuração do MV_EMPCAL3 = "EMP", sendo essa a operação selecionada),:

Formula aplicada para o calculo dos juros:

M = 100.000,00(1+0,50)30/360 M = 100.000,00 (1,03436608) M = 103.436,61 J = M – P J = 100.000,00 – 103.436,61 J = 3.436,61 |

| title | Empréstimos com parcelas e FINAME |

|---|

A rotina de Aplicações/Empréstimos permite gerar as parcela do empréstimo tomado, para comparar com o contrato fornecido pelo banco, bem como, tratar os contratos de FINAME firmados diretamente no BNDES ou através de agente bancário.

Na inclusão do empréstimo foram disponibilizados os seguintes campos:

- Price: O valor das parcelas é constante durante todo o período do financiamento;

- SAC: Mantém o mesmo valor de amortização durante o financiamento, mas diminui o valor pago em juros, o que reduz o valor da prestação durante o contrato;

| Informações | ||||

|---|---|---|---|---|

| ||||

|

| Informações | ||||

|---|---|---|---|---|

| ||||

Após serem informados os dados para geração de empréstimo é mostrado uma tela com a composição das parcelas provisórias que serão geradas no contas a pagar (SE2). As parcelas serão geradas seguindo a numeração do contrato de empréstimo, prefixo “EMP” e tipo “PR”. O título gerado possui a natureza informada no contrato e os valores das parcelas e juros são gravados nos campos E2_VALOR e E2_JUROS, respectivamente. Importante

|

| Informações | ||||

|---|---|---|---|---|

| ||||

Os custos indiretos a aquisição do Empréstimo/Financiamento também é considerada, gerando uma movimentação bancária (SE5) com a composição do campo despesa e valor de spred ou porcentagem de spread. |

| Informações | ||||

|---|---|---|---|---|

| ||||

Após incluir o contrato foi disponibilizado um relatório para impressão dos dados do empréstimo e das parcelas provisórias geradas. Esta funcionalidade está disponível em Ações Relacionadas -> Imprimir Parcelas. |

| Informações | ||||

|---|---|---|---|---|

| ||||

Caso não tenha realizado nenhuma operação financeiro no contrato é possível excluir o empréstimo e as parcelas provisórias geradas no contas a pagar. Importante

|

| Informações | ||||

|---|---|---|---|---|

| ||||

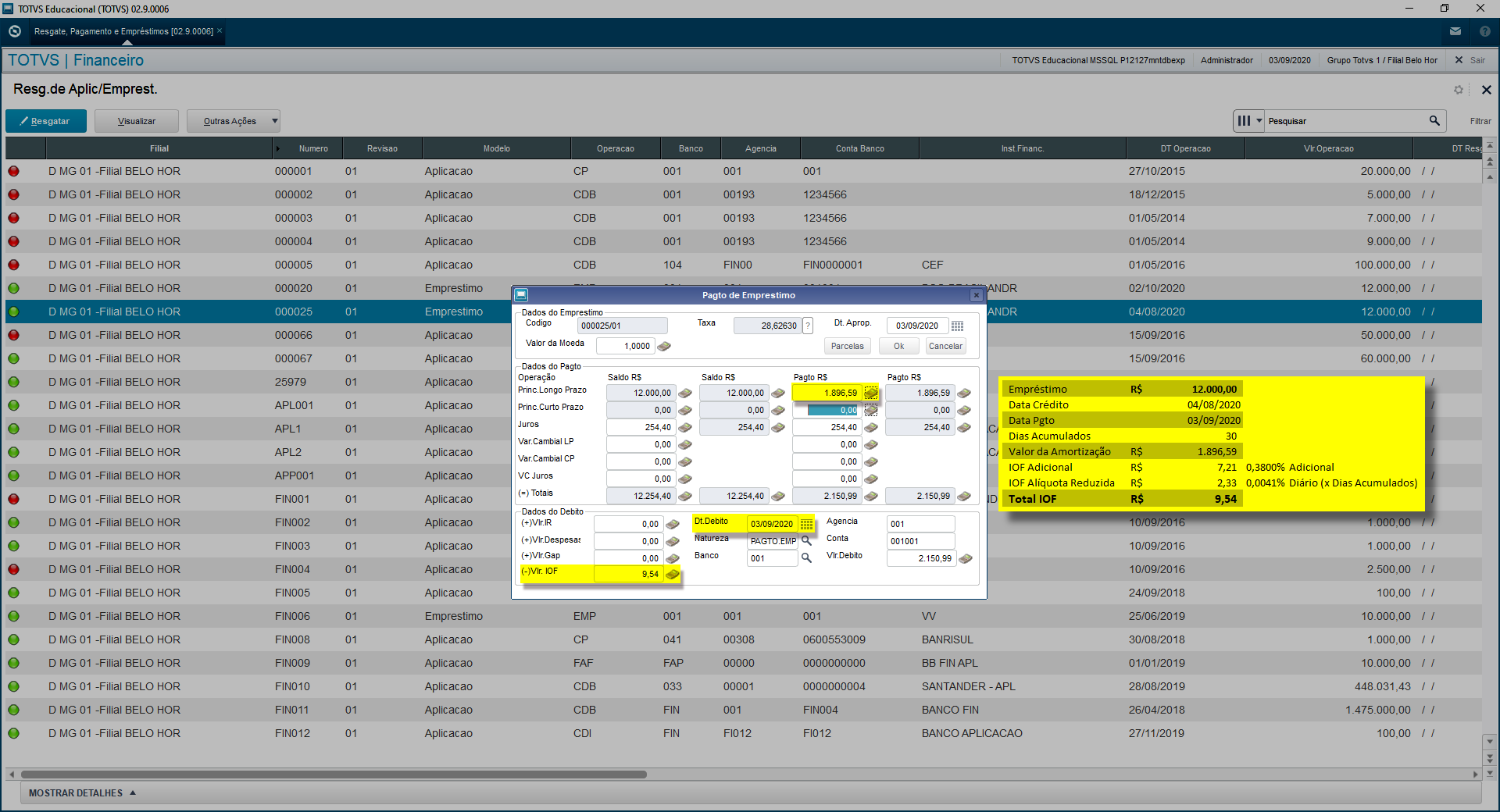

No momento do resgate ao selecionar um contrato para pagamento foi adicionado o botão “Parcelas”, no qual, apresenta uma tela com as parcelas geradas no contas a pagar referente ao empréstimo selecionado. Ao escolher a parcela que deseja realizar o pagamento, os valores das parcelas e juros são carregados para tela de pagamento para facilitar a movimentação financeira. Após a confirmação do pagamento, o título a pagar que foi vinculado (tipo "PR") será baixado. Importante

|

| Informações | ||||

|---|---|---|---|---|

| ||||

Sistema permite realizar o estorno das parcelas já realizadas e exclui os títulos provisórios do contas a pagar caso seja escolhida esta opção. Havendo mais de uma parcela baixada é mostrado uma tela com o número da parcela para usuário escolher qual deseja efetuar o estorno. |

| icon | false |

|---|---|

| title | Parâmetros |

Nome:

MV_FOREMPR

Tipo:

Caracter

Exemplo de Conteúdo:

000001

Descrição:

Fornecedor para geração das parcelas dos títulos provisórios de Empréstimo

Nome:

MV_TPCAREN

Tipo:

Caracter

Exemplo de Conteúdo:

1

Descrição:

Tipo de carência: 1 = Carência dentro do Prazo de Empréstimo. 2 = Carência fora do Prazo de Empréstimo

Exemplo:

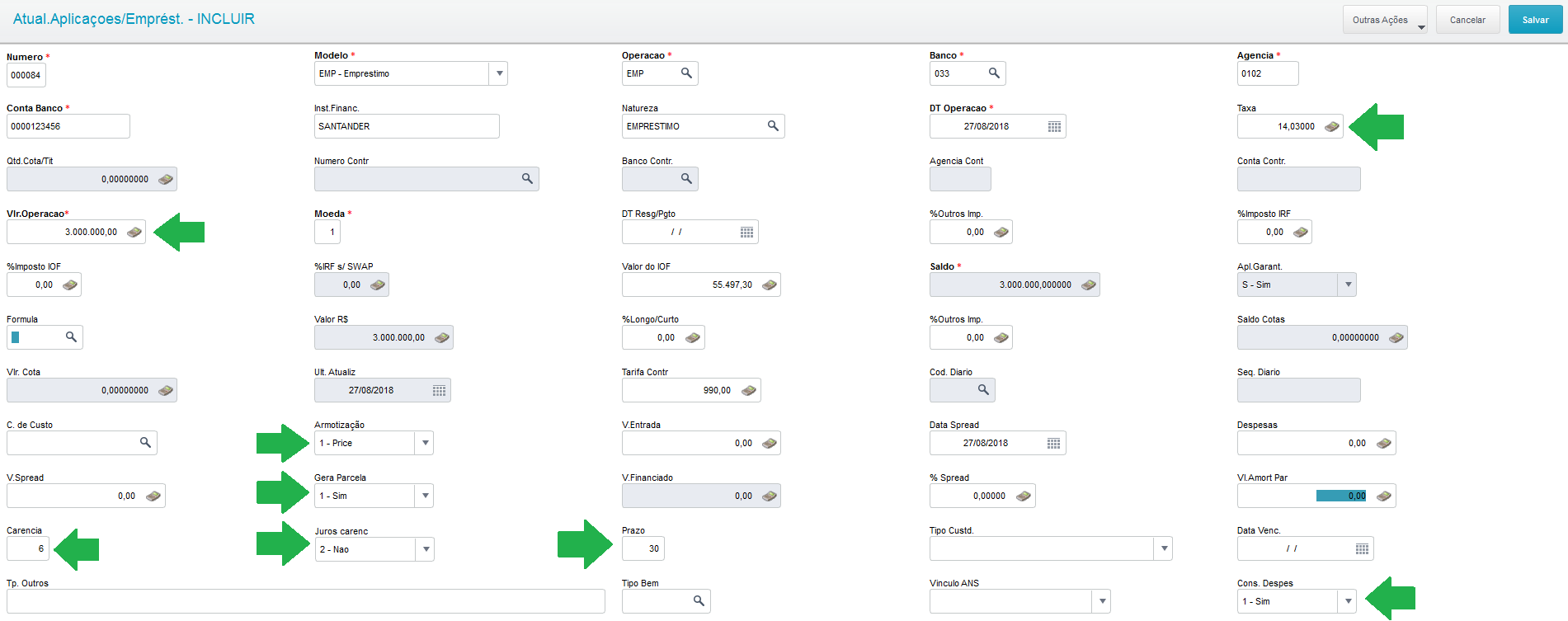

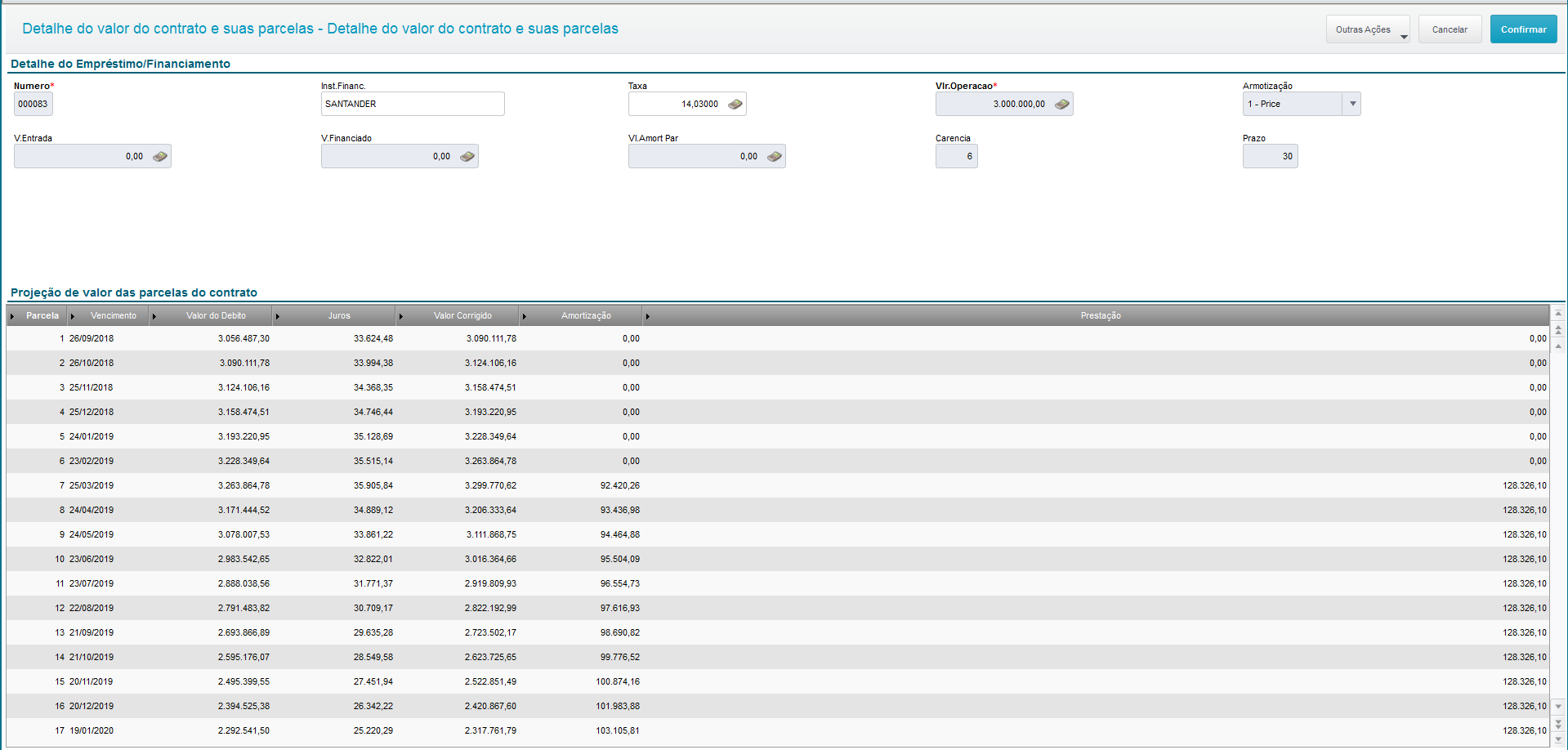

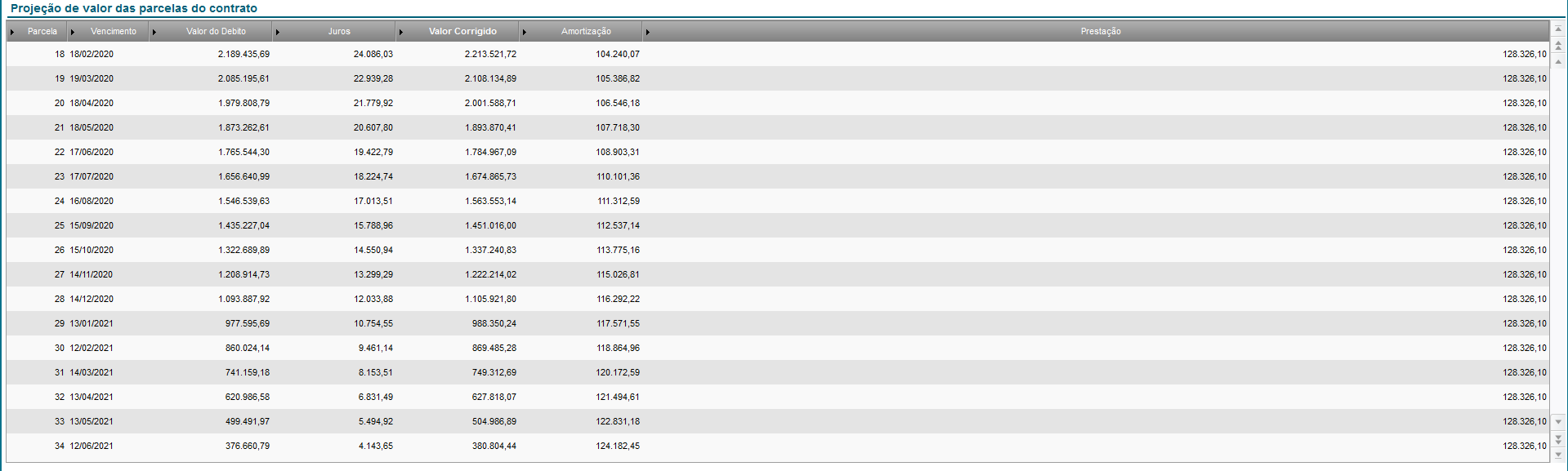

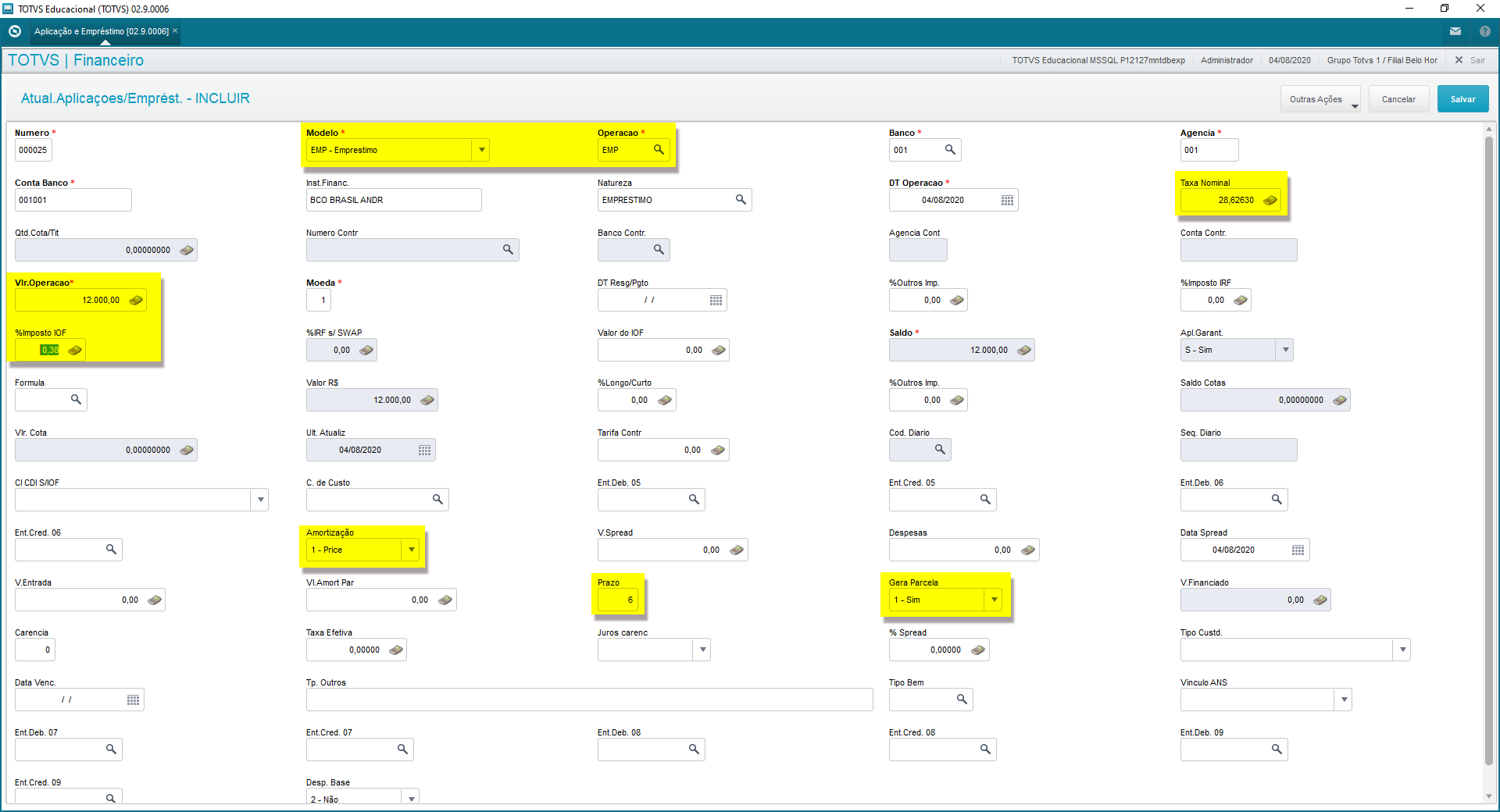

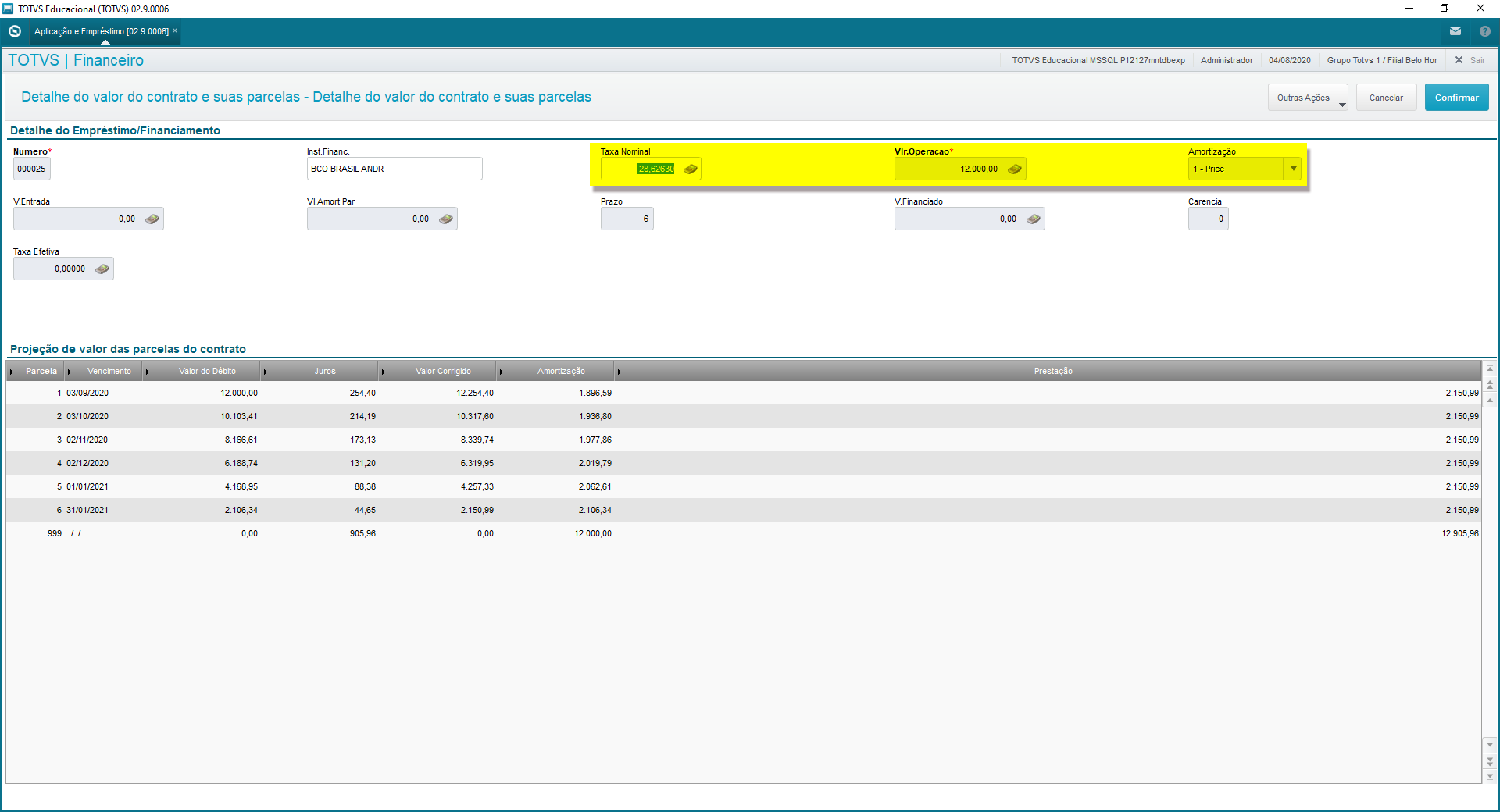

Iremos simular um financiamento de R$ 3.000.000,00 com as seguintes caracteristicas:

- Tabela de amortização: PRICE

- 30 parcelas;

- Taxa de juros efetiva de 14,03% ao ano;

- Possui carência nos 6 primeiros meses;

- Não haverá emissão de parcelas dos juros nos 6 primeiros meses, porém serão calculados para serem acrescidos no saldo inicial a pagar após o período de carência;

- O IOF e as despesas serão consideradas para a base de calculo dos juros;

- A carência será considerada fora do período de empréstimo (MV_TPCAREN=2), ou seja, serão 30 parcelas de pagamento, caso contrario seriam 24 (retirando 6 parcelas referente a carência);

| title | Aplicações |

|---|

| title | Inclusão de aplicações |

|---|

Quando a empresa realiza um investimento em uma aplicação financeira, deverá cadastrá-lo no sistema através da opção abaixo:

- Modulo Financeiro (SIGAFIN)

- Atualizações

- Aplicações/Emprest

- Aplicação e Empréstimo (FINA171)

- Incluir

- Aplicação e Empréstimo (FINA171)

- Aplicações/Emprest

- Atualizações

A tela de inclusão para empréstimos e aplicações é a mesma, por este motivo deve atentar-se aos dados relevantes a operação de aplicações, tais como:

- Modelo: Indica que está sendo efetuada uma operação de aplicação financeira.

- Taxa Nominal: Taxa de juros que remunera a aplicação.

- Para refletir melhor sua usabilidade, a partir da release 12.1.23 o título do campo passa a ser "Taxa" em vez de "Taxa Nominal".

- Caso esta aplicação seja um CDB, os juros serão calculados conforme juros compostos sobre o saldo da aplicação.

- Se for uma aplicação CDI, o percentual refere-se a uma remuneração fixa (percentual fixo) paga sobre a variação do CDI, cadastrada no SM2 (Cadastro de Moedas).

- Ou seja, para uma aplicação CDB os juros são calculados diretamente sobre o principal, já uma aplicação CDI há um indexador informado no SM2, por isso o CDI deve ter um código de moeda diferente de 1. Para aplicações CDB a taxa de juros deve ser informada em uma base anual.

- Operação: Indica o tipo de aplicação financeira (CDI, CDB, caderneta de poupança, etc.).. Este tipo influenciará nos cálculos do resgate da aplicação, nas consultas de fluxo de caixa e também no relatório demonstrativo de empréstimo. A ação sobre o conteúdo preenchido nesse campo será de acordo com a definição dos parâmetros abaixo:

Indica que as aplicações financeiras configuradas neste parâmetro serão calculadas conforme a variação do CDI diário. O CDI é um indexador que corrigirá a aplicação em que o banco pagará um percentual sobre a variação deste indexador e ele é cadastrado no SM2. No cadastro da aplicação deve-se informar o código da moeda que será o indexador, porém todas as aplicações são efetuadas em R$. Quando um cliente diz que o CDB é atrelado ao CDI, deve-se incluir no sistema uma operação do tipo CDI e não CDB, pois no sistema este dois tipos de aplicações possuem cálculos diferenciados.

"CDB|RDB"

"CP "

Indica quais operacoes de aplicacao utilizam o calculo de rendimento por percentual sobre o rendimento de uma determinada moeda.

MV_APIRTAB

| Informações | ||

|---|---|---|

| ||

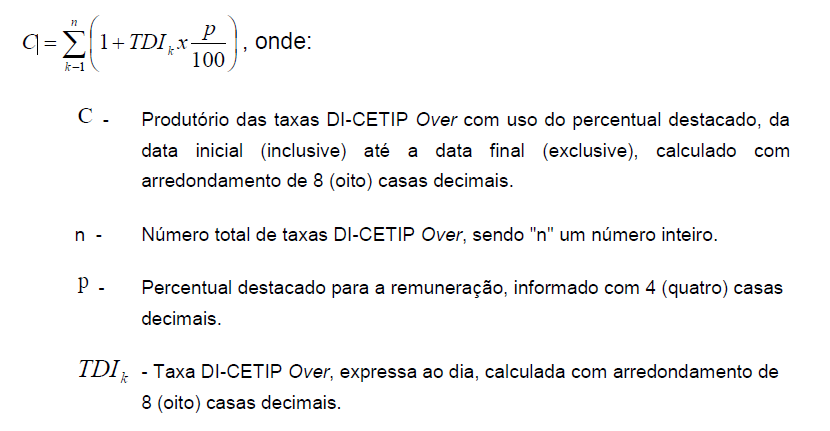

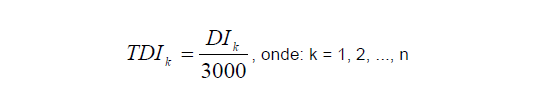

O cálculo da variação do CDI acumulado entre datas é efetuado através da seguinte fórmula:

|

| title | Para as taxas de CDI publicadas até 31/12/1997 |

|---|

Para as taxas de CDI publicadas até 31/12/1997, a fórmula da Taxa DI-CETIP Over é a seguinte:

Exemplo

Percentual destacado para remuneração: 97,5000

k-1 = (1+TDI * (p/100) de k -1. Exceto quando k=1, pois neste caso o multiplicador será 1.

| title | Para as taxa de CDI publicadas após 01/01/1998 |

|---|

Para as taxa de CDI publicadas após 01/01/1998, a fórmula utilizada deve ser:

Exemplo

Percentual destacado para remuneração: 97,5000

Multiplicando o fator k pelo saldo da aplicação, obtém-se o valor atualizado (com juros).

Subtraindo o saldo do valor atualizado, obtém-se os juros.

| Expandir | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

Após a inclusão da aplicação, ela ficará aguardando suas baixas (resgates) que serão registradas através da opção:

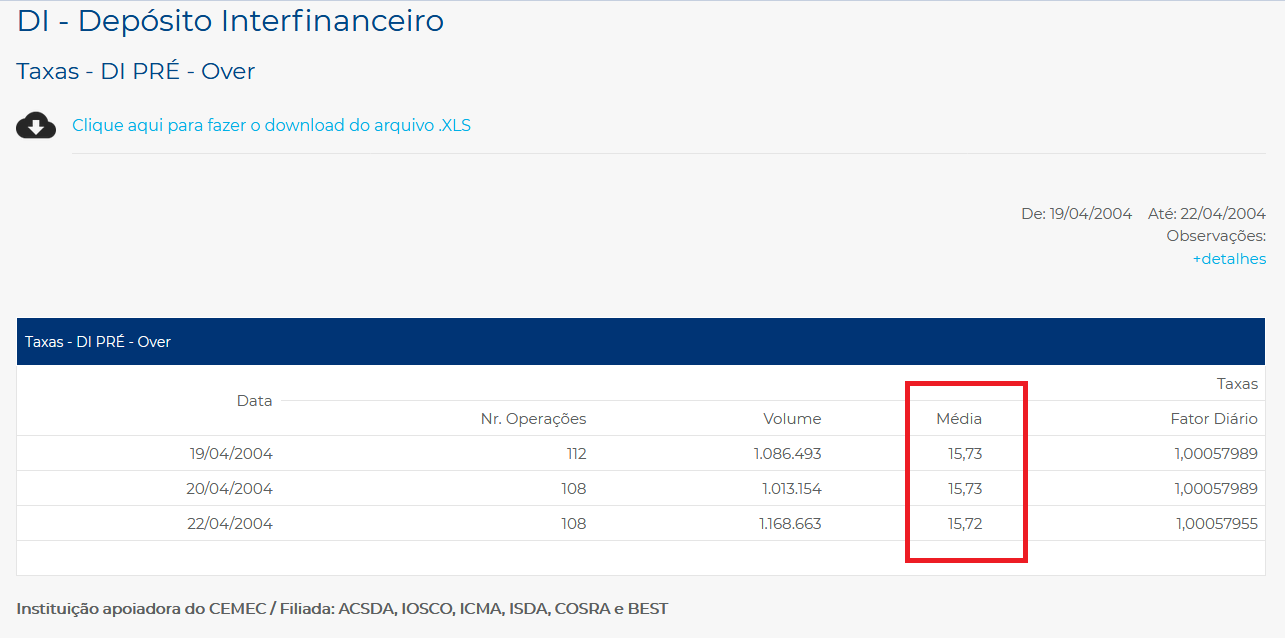

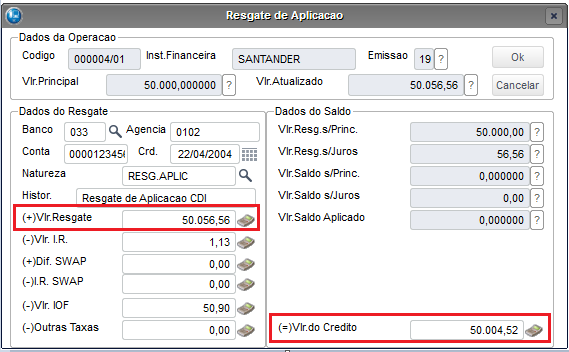

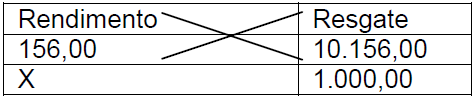

Utilizando como exemplo a aplicação mostrada no passo anterior, simularemos um resgate em 22/04/2004. Os juros serão calculados conforme variação do CDI, pois foi utilizado uma aplicação com esta característica.

A aplicação CDI, utilizada no exemplo acima, recebe 97,5% de remuneração. Utilizando o cálculo da variação do CDI encontramos o fator de 1,00113111 calculado sobre os dias 19 e 20/04 (dois dias), pois 21/04 é um feriado (feriados, sábados e domingos são desconsiderados do cálculo do CDI). Multiplicando 50.000,00 pelo fator 1,00113111, obtemos o valor atualizado da aplicação: 50.056,56. O IOF é calculado conforme a tabela regressiva. Três dias de aplicação equivalem a um IOF de 90% sobre o rendimento (veja tabela mais adiante neste documento em A Matemática dos Fundos), nos resgates efetuados após 30 dias não há incidência de IOF. O Imposto de Renda é calculado sobre o Rendimento Líquido. Então:

(+)Vlr Resgate = Vlr. Do Crédito + Impostos Vlr. Resg.s/Princ. = Valor do resgate efetuado sobre o principal, ou seja, (+)Vlr Resgate – Juros Vlr. Resg.s/Juros = Valor do resgate efetuado sobre os juros. Os juros demonstrados aqui, são calculados sobre o valor do crédito.

|

| title | Resgate de Fundos de Aplicações por cotas |

|---|

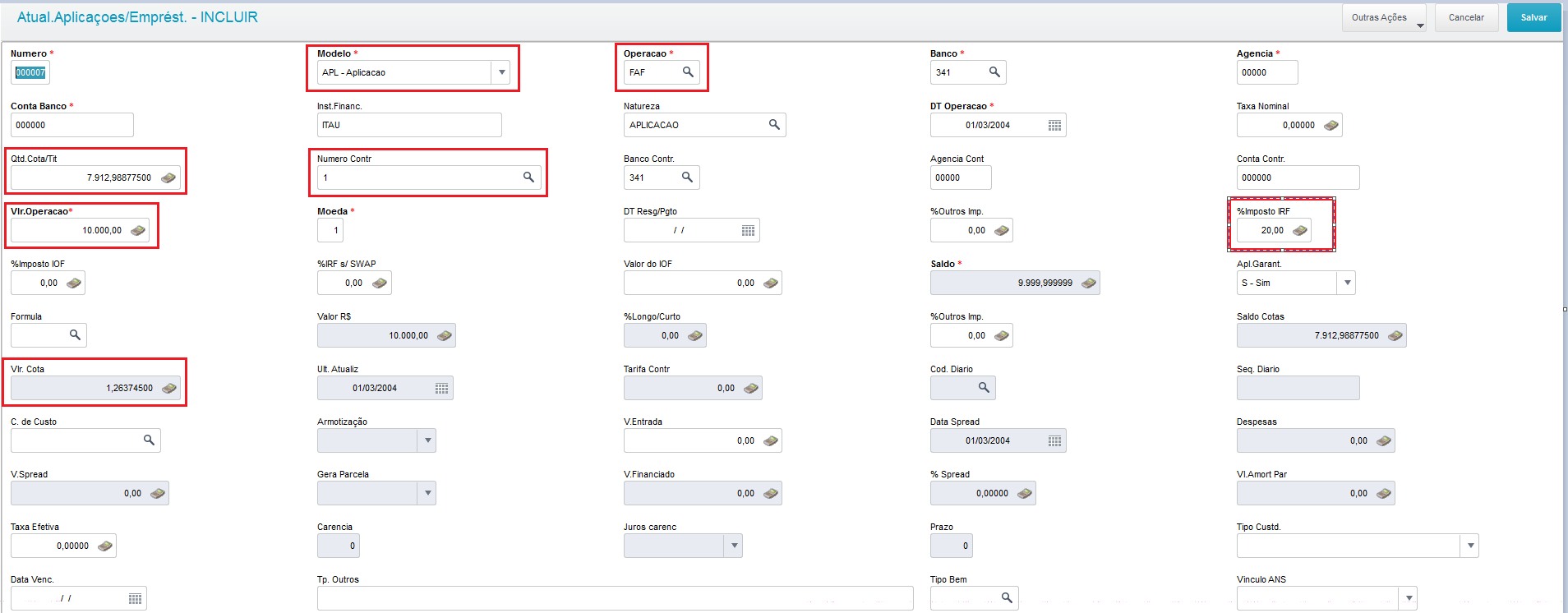

Suponha que tenha sido incluída uma aplicação com o valor da cota do contrato utilizado em: 1,263745

Primeiramente será cadastrado no sistema o contrato bancário realizado, através do caminho abaixo:

- Modulo Financeiro (SIGAFIN)

- Atualizações

- Cadastros

- Contrato Bancário

- Incluir

- Contrato Bancário

- Cadastros

- Atualizações

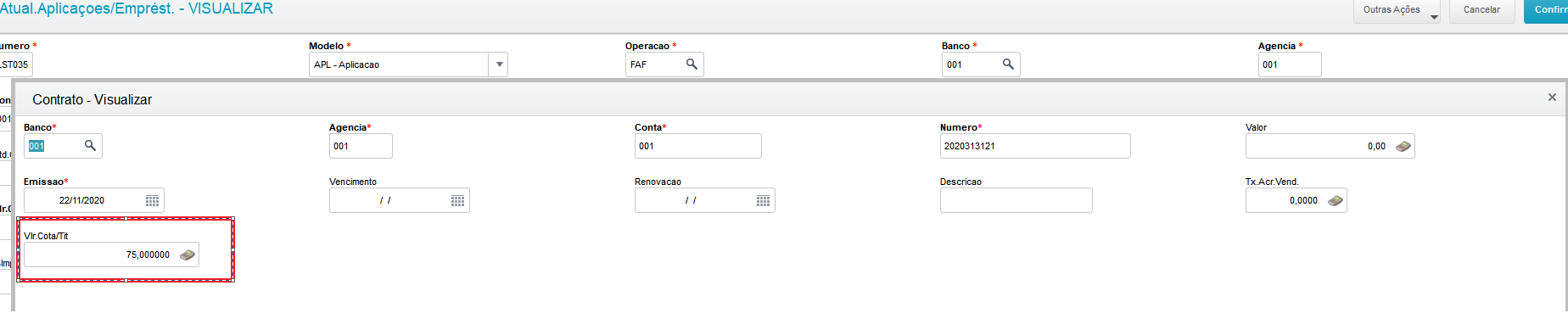

Deve ser informado o nº do contrato, o valor do contrato e o valor unitário das cotas:

Através do caminho abaixo deve ser incluído o cadastro da aplicação:

- Modulo Financeiro (SIGAFIN)

- Atualizações

- Aplicações/Emprest

- Aplicação e Empréstimo (FINA171)

- Incluir

- Aplicação e Empréstimo (FINA171)

- Aplicações/Emprest

- Atualizações

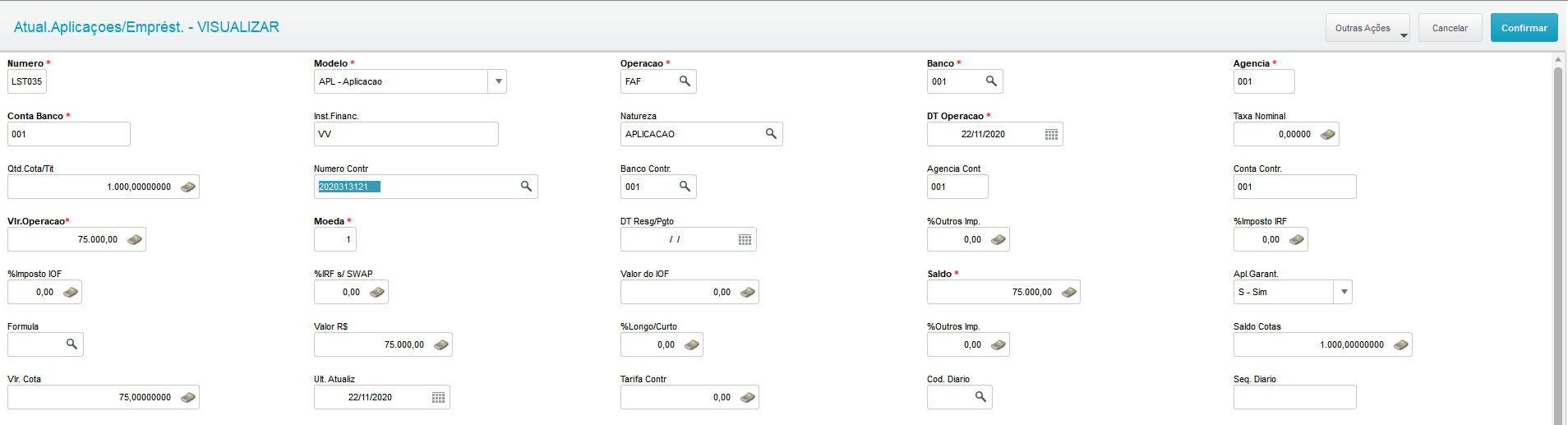

Atentar-se para o preenchimento do campo de nº do contrato, para que seja preenchida automaticamente as informações referente ao mesmo:

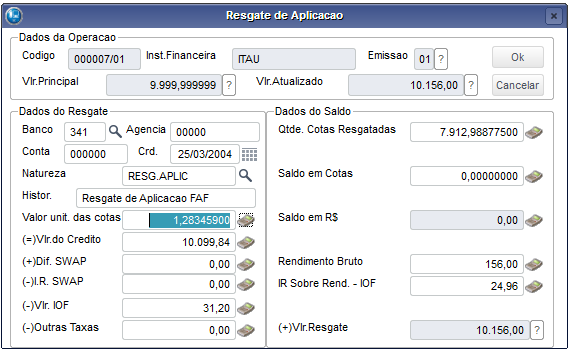

No dia 25/03/2004, efetuamos um resgate (25 dias após a inclusão da aplicação).

Os cálculos de Rendimento, IR, IOF, são demonstrados em “A Matemática dos Fundos”, neste documento.

Obs: Para esse caso foi cadastrada alíquota de IR de 20% direto na aplicação. Para mais detalhes sobre alíquota de IR por favor conferir “A Matemática dos Fundos” neste documento.

Alíquota de IR para Apropriação Aplicação por Cotas

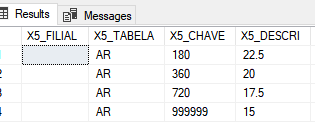

Definidos os meses de "come-cotas" pelo parâmetro MV_10892 → 05#11 (Maio e Novembro)

- Para os meses de Maio e Novembro serão consideradas alíquotas:

15% → FAF → Longo Prazo

20% → FIC → Curto Prazo

- Para os outros meses segue a regra do parâmetro MV_APIRTAB:

.T. → Segue a tabela regressiva de IR, sendo:

FIC(Curto Prazo) → 22,5% até 180 dias e 20% após 180 dias

FAF(longo prazo) → Tabela AR da SX5:

.F. → Sempre 15% → FAF e sempre 20% → FIC

Considere o capital inicial P aplicado a juros simples de taxa i por período, durante n períodos. Lembrando que os juros simples incidem sempre sobre o capital inicial. Podemos escrever a seguinte fórmula, facilmente demonstrável:

No final de n períodos, o capital será igual ao capital inicial adicionado aos juros produzidos no período. O capital inicial adicionado aos juros do período é denominado MONTANTE (M). Logo, teríamos: M = P + J J = P + P.i.n M = P + P.i.n M = P(1 + i.n)

|

| Expandir | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||

O regime de juros compostos, é aquele no qual a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período anterior. A taxa varia exponencialmente ao longo do tempo. Neste regime de juros, 1% ao dia não é igual a 30% ao mês, que por sua vez não é igual a 360% ao ano. O regime de juros compostos é o mais comum no sistema financeiro e portanto, o mais útil para cálculos de problemas do dia-a-dia. Os juros gerados a cada período são incorporados ao principal para o cálculo dos juros do período seguinte. Chamamos de capitalização o momento em que os juros são incorporados ao principal. Após três meses de capitalização, temos: 1º mês: M =P.(1 + i) 2º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) 3º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) x (1 + i) Simplificando, obtemos a fórmula:

Para calcularmos apenas os juros basta diminuir o principal do montante ao final do período:

|

| Expandir | |||||

|---|---|---|---|---|---|

| |||||

No regime de juros simples: M( n ) = P + P.i.n ==> P.A. começando por P e razão P.i.n No regime de juros compostos: M( n ) = P . ( 1 + i )n ==> P.G. começando por P e razão ( 1 + i )n Portanto:

|

| Expandir | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||

O módulo Financeiro do Protheus - seção Empréstimos - utiliza dois sistemas de amortização:

|

| Expandir | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||

|

| Expandir | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||

|

| Expandir | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Expandir | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||

A contabilização das Aplicações/Empréstimos podem ocorrer nas etapas abaixo:

|

| Expandir | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

Foram criados os parâmetros MV_APLFIN, MV_APLNAT e MV_APLAPRO, para que os movimentos de aplicação financeira possam ser enviados para o bloco F100 do Sped Pis/Cofins.

| |||||||

| Expandir | |||||||

| |||||||

| Expandir | |||||||

| |||||||

A contabilização das Aplicações/Empréstimos ocorre em duas etapas: Na sua inclusão e mensalmente contabiliza-se os juros e impostos, utilizando as Rotinas abaixo:

Para todos os lançamentos padrões desse processo deve-se utilizar os campos da tabela SEH. Nas aplicações em Fundos de aplicações por Cotas o imposto de renda é retido na fonte. Por este motivo deve-se executar a rotina de contabilização das aplicações por cotas (FINA183) sempre no último dia útil do mês, para que o sistema também faça o cálculo do IR e deduza o valor calculado do saldo em cotas da aplicação. Se isso não for efetuado haverá uma diferença no saldo em cotas da aplicação entre o sistema e o Agente Financeiro onde foi realizada a aplicação.

|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas