Histórico da Página

Índice maxLevel 3

01. OBJETIVO

Esta rutina realiza el cálculo de las comisiones de vendedores dentro de un período seleccionado. Es importante que el cálculo se procese antes de la generación de las fechas para el pago de las comisiones.

...

Mantenimientos de comisión

La rutina Mantenimientos de comisión (MATA490) permite realizar el mantenimiento manual, como la inclusión o modificación de comisiones de vendedores.

...

| Informações | ||

|---|---|---|

| ||

Ejemplo: Considere una nota con un producto con IPI y otros sin IPI, vinculada a un vendedor que no considera IPI en la base de la comisión. Ítem 1 - Con IPI - Valor total R$ 1080,00 Ítem 2 - Sin IPI - Valor total R$ 1500,00 El ítem 1 se devuelve. Se genera una NCC de R$ 1080,00 y una comisión (negativa) con base de cálculo de R$ -1000,00 (porque el vendedor no considera el IPI en la base de comisión). Al compensar la NCC, se generará una comisión con base de cálculo de R$ 1000,00 (porque el vendedor no considera IPI en la base de comisión y este escenario toma en consideración los ítems incluidos en la nota de devolución cuando se aplica la proporción en la base de comisión). Al hacer la baja del resto del título, por el valor de R$ 1500,00, se genera una comisión con base de cálculo de R$ 14531500,4900. |

| Informações |

|---|

Este es el único escenario donde el sistema debe generar una comisión negativa. La comisión negativa generada siempre será con el mismo valor de la NCC, aunque haya ocurrido bajas anteriores. |

2 - Descuento de comisión en la compensación:

...

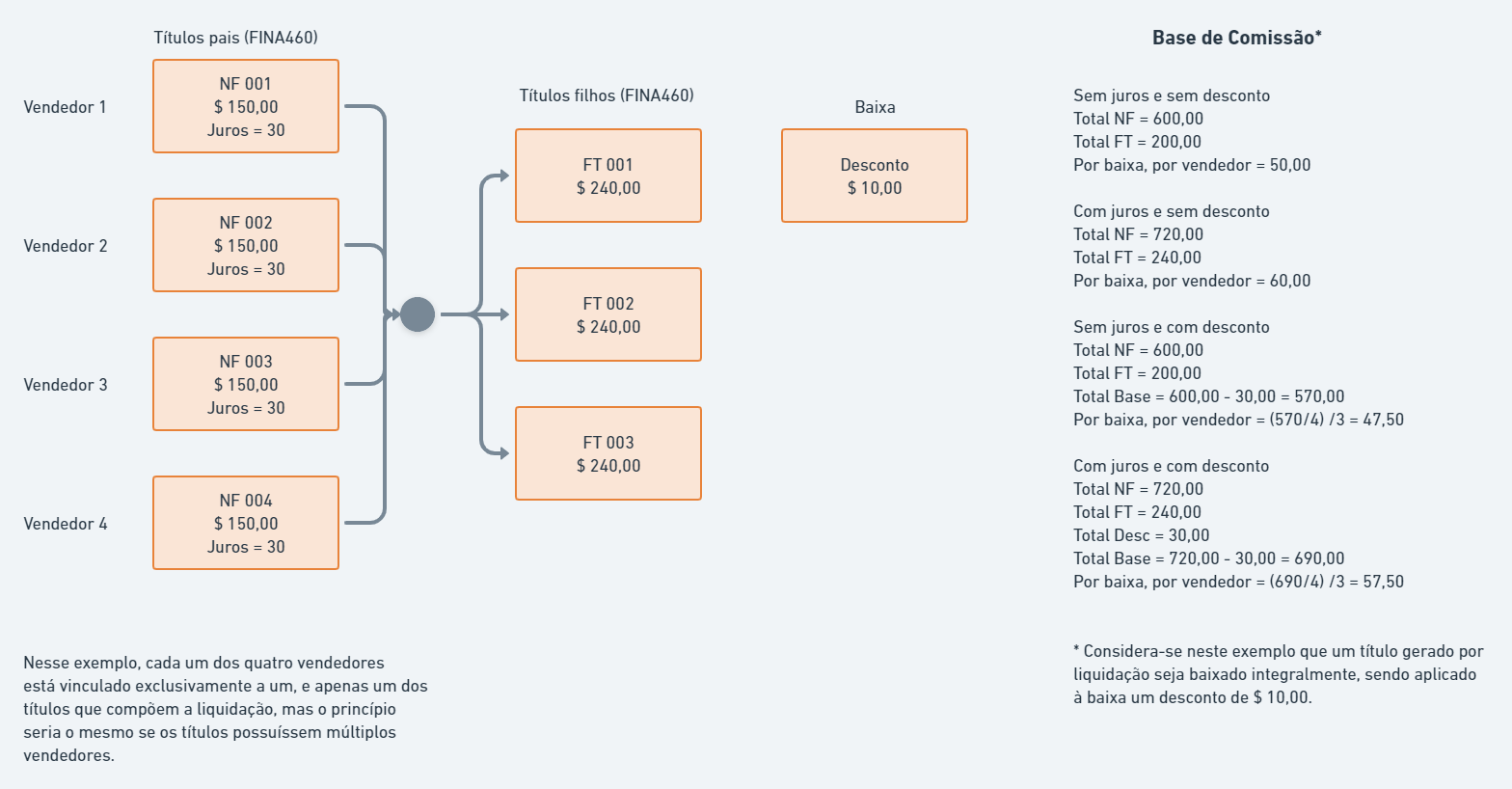

En el próximo ejemplo, existen intereses aplicados en el proceso de liquidación (FINA460) y descuento aplicado en el proceso de baja (FINA070):

Proporcionalidad de descuento en la base de la comisión

En títulos generados por otros módulos, el valor del título puede, eventualmente, ser diferente del valor de la base de la comisión, debido a las reglas de comisión definidas en el registro de los vendedores.

Para tratamiento de impuestos en la base de la comisión, vea el artículo FAT0052 Configuración de las comisiones de los vendedores

Con esto en mente, se entiende que, matemáticamente, siempre existe una razón entre el valor del título financiero y la base de cálculo de la comisión que debe respetarse.

Ejemplo:

Base de cálculo de comisión adeudada: R$ 1425,00

Título financiero: R$ 1650,00

Razón de la comisión: 1425 / 1650 = 0,8636 o 86,36%

Si este título tuviera una baja de R$ 1000,00, la base de cálculo de comisión será 1000 * 0,8636 = R$ 863,60

Si este título tuviera un descuento de R$ 500,00, el valor que se restará de la base de cálculo de la comisión será 500 * 0,8636 = R$ 431,80

Si este título tuviera intereses de R$ 250,00, el valor que se sumará a la base de cálculo de la comisión será 250 * 0,8636 = R$ 215,90

La misma lógica se aplica a cualquier otro valor accesorio que se sumará o restará de la base de cálculo de la comisión. El valor debe multiplicarse por la razón de la comisión (neto) y nunca se sumará o restará directamente (bruto).

A continuación, algunos ejemplos de la aplicación de la razón de la comisión en títulos, involucrando impuestos:

Datos de la venta

Valor de los productos: R$ 10.000,00

Valor del ICMS ST: R$ 1.800,00

Valor del ICMS: R$ 1.800,00

Valor total de la Factura: R$ 11.800,00

1) Vendedor sin incorporación del valor del ICMS ST

Comisión sobre ICMS Retenido (A3_ICMSRET) = No ( ICMS ST no debe considerarse en la base de la comisión).

Porcentaje de la comisión (A3_COMIS): 5%

Porcentaje pagado en la baja (A3_ALBAIXA): 100%

Base de la comisión: Valor de los productos - Valor del ICMS ST = 10.000,00 - 1.800,00 = 8.200,00

Base de la comisión: R$ 8.200,00

a) Comisión del vendedor sin descuento en la baja

Base de la comisión: R$ 8.200,00

Valor de la comisión: R$ 8.200,00 * 5% = 410,00

b) Comisión del vendedor considerando descuento en la baja

Parámetro en la baja, considera descuento = SÍ

Valor del título (E1_VALOR): 11.800,00 - Idéntico al valor total de la Factura

Valor del descuento: 1.000,00

Razón de la comisión = base de la comisión / valor del título

Razón de la comisión = 8.200,00 / 11.800,00 = 0,6949

El sistema aplicará la razón proporcional al descuento, luego. R$ 1.000,00 (descuento) * Razón de la comisión

Descuento = 1000 * 0,6949 = 694,90

Base de la comisión: 8200 - 694,9 (descuento) = 7505,10

Comisión = 7505,10 * 5% = 375,25

2) Vendedor con incorporación del valor del ICMS ST y sin incorporación de ICMS

Comisión sobre ICMS Retenido (A3_ICMSRET) = SIM ( ICMS debe considerarse en la base de la comisión).

Comisión sobre ICMS (A3_ICM ) = No( ICMS no debe considerarse en la base de la comisión).

Porcentaje de la comisión (A3_COMIS): 5 %

Porcentaje pagado en la baja (A3_ALBAIXA): 100 %

Base de la comisión: Valor de los productos + Valor del ICMS ST - Valor del ICMS = 10.000,00 + 1.800,00 - 1.800,00 = 11.800,00

Base de la comisión: R$ 10.000,00

a) Comisión del vendedor sin descuento en la baja

Base de la comisión: R$ 10.000,00

Valor de la comisión: R$ 10.000,00 * 5% = 410,00

b) Comisión del vendedor considerando descuento en la baja

Parámetro en la baja, considera descuento = SÍ

Valor del título (E1_VALOR): 11.800,00 - Idéntico al valor total de la Factura

Valor del descuento: 1.000,00

Razón de la comisión = base de la comisión / valor del título

Razón de la comisión = 10.000,00 / 11.800,00 = 0,8474

El sistema aplicará la razón de la comisión al descuento, luego. R$ 1000,00 (descuento) * Razón de la comisión.

Descuento = 1000 * 0,8474 = 847,4

Base de la comisión: 10.000,00 - 847,4 (descuento) = 9.152,60

Comisión = 9.152,60 * 5% = 457,63

04. PREGUNTAS FRECUENTES

¿Es posible que el recálculo considere ajustes de comisión en el Pedido de venta después de la generación del Documento de salida?

...

- Lista de comisiones - para verificar los recálculos de comisiones realizados.

- Registro de motivo de baja - para verificar los motivos de baja registrados.

- Uso de moneda en el módulo Facturación - para modificar la fecha referencia de conversión de la moneda del pedido de venta (F2_DTTXREF).

- Uso compartido de tablas del módulo Financiero - para uso compartido de las tablas, no es aconsejable tener registro (SA3) exclusivo y movimientos compartidos (SE3).

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas