Histórico da Página

...

A finalidade deste relatório da contabilidade é permitir a visualização dos dados de Expansão das Despesas Obrigatórias de Caráter Continuado.

Para que seja possível emitir este demonstrativo, é é necessário ter ao menos uma visão gerencial cadastrada para a extração das informações necessárias. Esta esta configuração será montada conforme a movimentação em contas que trata os saldos que movimenta os dados que deseja.desejados.

Os lançamentos para este demonstrativo deverão ser configurados como tipo = PREVISTO, tratam-se de previsões que podem expandir as despesas obrigatórias, porém, ainda não foram efetivadas.

O Demonstrativo deverá informar os valores previstos de novas Despesas Obrigatórias de Caráter Continuado (DOCC) para o exercício a que se refere a LDO, deduzindo-as da margem bruta de expansão (aumento permanente de receita e redução permanente de despesa).

O conceito de Despesa Obrigatória de Caráter Continuado – DOCC foi instituído pela Lei de Responsabilidade Fiscal – LRF no art. 17, conceituando-a como Despesa Corrente derivada de Lei, Medida Provisória ou Ato Administrativo Normativo que fixem para o Ente a obrigação legal de sua execução por um período superior a dois exercícios. É considerado aumento de despesa, a prorrogação da DOCC criada por prazo determinado.

...

02. EXEMPLO DE UTILIZAÇÃO

No módulo contabil contábil teremos que seguir as 3 4 etapas para emissão de demonstrativos:

- Importar a visão gerencial com leiaute apropriado para DFC Margem de Expansão das Despesas Obrigatórias de Caráter Continuado e configurar range de contas contábeis para cada conta gerencial;

- Cadastrar uma configuração de livros amarrando o código da visão gerencial referente DFCreferente Margem de Expansão das Despesas Obrigatórias de Caráter Continuado;

- Configuração do Tipo de Lançamento como PREVISTO;

- Imprimir relatório informando a configuração de livro referente a Margem de Expansão das Despesas Obrigatórias de Caráter Continuado e demais parâmetrosImprimir relatório informando a configuração de livro referente a DFC assim como o exercício em questão, moeda, tipo de saldo e etc.

Arquivo .cve disponibilizado para padrão MCASP seguindo modelo da Prefeitura de São Paulo:

| Bloco de código | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||

FLUXOEXPANSAO DEDAS DESPESAS CAIXAOBRIGATORIAS CVF_FILIAL;CVF_CODIGO;CVF_CONTAG;CVF_ORDEM;CVF_CLASSE;CVF_CTASUP;CVF_DESCCG;CVF_NORMAL;CVF_COLUNA;CVF_IDENT 01;DFCEXP;1 ;0000000001;1; ;FLUXOMARGEM DASBRUTA ATIVIDADES OPERACIONAIS ;1;0; 01;DFC;11 ;00000001001;10;1 01;EXP;12 ;INGRESSOS0000000100;1;1 ;SALDO FINAL DO AUMENTO PERMANEN. RECEITA;1;0; 01;DFCEXP;111121 ;0000000200;12;1112 ;RECEITASAUMENTO DERIVADASPERMANENTE DA RECEITA ;1;0; 01;DFCEXP;1111122 ;0000000300;2;11112 ;RECEITAS TRIBUTARIAS TRANSFERENCIAS CONSTITUCIONAIS ;1;0; 01;DFCEXP;1112123 ;0000000400;2;11112 ;RECEITASTRANSFERENCIAS DO DEFUNDEB CONTRIBUICOES ;1;0; 01;DFCEXP;1113124 ;0000000500;2;11112 ;OUTRASCOMPLEMENTACAO RECEITASDA DERIVADASUNIAO AO FUNDEB ;1;0; 01;DFCEXP;11213 ;0000000600;2;1;11 ;RECEITASREDUCAO ORIGINARIASPERMANETE DE DESPESA ;1;0; 01;DFC;1121EXP;2 ;0000000700;21;112 ;RECEITA PATRIMONIAL ;SALDO UTILIZADO DA MARGEM BRUTA ;1;0; 01;DFCEXP;112221 ;0000000800;2;1122 ;RECEITA AGROPECUARIA ;NOVAS DOCC ;1;0; 01;DFCEXP;112322 ;0000000900;2;1122 ;RECEITA INDUSTRIAL ;NOVAS DOCC GERADAS POR PPP ;1;0; 01;DFC;1124 ;0000001000;2;112 ;RECEITA DE SERVICOS ;1;0; 01;DFC;1125 ;0000001100;2;112 ;OUTRAS RECEITAS ORIGINARIAS ;1;0; 01;DFC;1126 ;0000001200;2;112 ;REMUNERACAO DAS DISPONIBILIDADES ;1;0; 01;DFC;113 ;0000001300;1;11 ;TRANSFERENCIAS RECEBIDAS ;1;0; 01;DFC;1131 ;0000001400;1;113 ;INTERGOVERNAMENTAIS ;1;0; 01;DFC;11311 ;0000001500;2;1131 ;DA UNIAO ;1;0; 01;DFC;11312 ;0000001600;2;1131 ;DE ESTADO E DISTRITO FEDERAL ;1;0; 01;DFC;11313 ;0000001700;2;1131 ;DE MUNICIPIOS ;1;0; 01;DFC;1132 ;0000001800;1;113 ;INTRAGOVERNAMENTAIS ;1;0; 01;DFC;1133 ;0000001900;1;113 ;OUTRAS TRANSFERENCIAS RECEBIDAS ;1;0; 01;DFC;12 ;0000002000;1;1 ;DESEMBOLSOS ;1;0; 01;DFC;121 ;0000002100;1;12 ;PESSOAL E OUTRAS DESPESAS CORRENTES ;1;0; 01;DFC;1211 ;0000002200;2;121 ;LEGISLATIVA ;1;0; 01;DFC;1212 ;0000002300;2;121 ;JUDICIARIA ;1;0; 01;DFC;1213 ;0000002400;2;121 ;ADMINISTRATIVA ;1;0; 01;DFC;1214 ;0000002500;2;121 ;DEFESA NACIONAL ;1;0; 01;DFC;1215 ;0000002600;2;121 ;SEGURANCA PUBLICA ;1;0; 01;DFC;1216 ;0000002700;2;121 ;RECEITAS TRIBUTARIAS ;1;0; 01;DFC;1217 ;0000002800;2;121 ;RELACOES EXTERIORES ;1;0; 01;DFC;1218 ;0000002900;2;121 ;ASSISTENCIA SOCIAL ;1;0; 01;DFC;1219 ;0000003000;2;121 ;SAUDE ;1;0; 01;DFC;12110 ;0000003100;2;121 ;TRABALHO ;1;0; 01;DFC;12111 ;0000003200;2;121 ;EDUCACAO ;1;0; 01;DFC;12112 ;0000003300;2;121 ;CULTURA ;1;0; 01;DFC;12113 ;0000003400;2;121 ;DIREITOS DA CIDADANIA ;1;0; 01;DFC;12114 ;0000003500;2;121 ;URBANISMO ;1;0; 01;DFC;12115 ;0000003600;2;121 ;SANEAMENTO ;1;0; 01;DFC;12116 ;0000003700;2;121 ;TRANSPORTE ;1;0; 01;DFC;12117 ;0000003800;2;121 ;DESPORTO E LAZER ;1;0; 01;DFC;12118 ;0000003900;2;121 ;ENCARGOS ESPECIAIS ;1;0; 01;DFC;122 ;0000004000;1;12 ;JUROS E ENCARGOS DA DIVIDA ;1;0; 01;DFC;1221 ;0000004100;2;122 ;JUROS E CORRECAO MONET DA DIVIDA INTERNA;1;0; 01;DFC;1222 ;0000004200;2;122 ;JUROS E CORRECAO MONET DA DIVIDA EXTERNA;1;0; 01;DFC;1223 ;0000004300;2;122 ;OUTROS ENCARGOS DA DIVIDA ;1;0; 01;DFC;123 ;0000004400;1;12 ;TRANSFERENCIAS CONCEDIDAS ;1;0; 01;DFC;1231 ;0000004500;1;123 ;INTERGOVERNAMENTAIS ;1;0; 01;DFC;12311 ;0000004600;2;1231 ;A UNIAO ;1;0; 01;DFC;12312 ;0000004700;2;1231 ;A ESTADOS E DISTRITO FEDERAL ;1;0; 01;DFC;12313 ;0000004800;2;1231 ;A MUNICIPIOS ;1;0; 01;DFC;1232 ;0000004900;1;123 ;INTRAGOVERNAMENTAIS ;1;0; 01;DFC;124 ;0000005000;1;12 ;OUTROS DESEMBOLSOS OPERACIONAIS ;1;0; 01;DFC;1241 ;0000005100;1;124 ;OUTROS DESEMBOLSOS OPERACIONAIS ;1;0; 01;DFC;2 ;0000005200;1; ;FLUXO DAS ATIVIDADES DE INVESTIMENTO ;1;0; 01;DFC;21 ;0000005300;1;2 ;INGRESSOS ;1;0; 01;DFC;211 ;0000005400;2;21 ;ALIENACAO DE BENS ;1;0; 01;DFC;212 ;0000005500;2;21 ;AMORTIZACAO DE EMPRES E FINAN CONCEDIDOS;1;0; 01;DFC;213 ;0000005600;2;21 ;OUTROS INGRESSOS DE INVESTIMENTOS ;1;0; 01;DFC;22 ;0000005700;1;2 ;DESEMBOLSOS ;1;0; 01;DFC;221 ;0000005800;2;22 ;AQUISICAO DE ATIVO NAO CIRCULANTE ;1;0; 01;DFC;222 ;0000005900;2;22 ;CONCESSAO DE EMPRESTIMOS E FINANCIAM. ;1;0; 01;DFC;223 ;0000006000;2;22 ;OUTROS DESEMBOLSOS DE INVESTIMENTOS ;1;0; 01;DFC;3 ;0000006100;1; ;FLUXO DAS ATIVIDADES DE FINANCIAMENTO ;1;0; 01;DFC;31 ;0000006200;1;3 ;INGRESSOS ;1;0; 01;DFC;311 ;0000006300;2;31 ;OPERACOES DE CREDITO ;1;0; 01;DFC;312 ;0000006400;2;31 ;TRANSFERENCIAS DE CAPITAL RECEBIDAS ;1;0; 01;DFC;32 ;0000006500;1;3 ;DESEMBOLSOS ;1;0; 01;DFC;321 ;0000006600;2;32 ;AMORTIZACAO E REFINAMENTO DA DIVIDA ;1;0; 01;DFC;322 ;0000006700;2;32 ;OUTROS DESEMBOLSOS FINANCEIROS ;1;0; |

Cadastro "Visão Gerencial" (CTBA160) utilizada na configuração de livros informada no parâmetro da Margem de Expansão das Despesas Obrigatórias de Caráter Continuado Cadastro "Visão Gerencial" (CTBA160) utilizada na configuração de livros informada no parâmetro da DFC importar o arquivo .cve disponível no exemplo acima:

...

Outras Ações / Importar Estrutura:

Nos parâmetros informar o nome do arquivo .cve a ser importado:

Pressionar Alterar e configurar range de contas contábeis referente a cada conta gerencial:

Cadastro "Configuração de Livros" (CTBA130):

Incluir uma configuração de livro referente DFC com a visão amarrada.

do arquivo .cve a ser importado:

Pressionar Alterar e configurar range de contas contábeis referente a cada conta gerencial:

Cadastro "Configuração de Livros" (CTBA130):

Incluir uma configuração de livro referente Margem de Expansão das Despesas Obrigatórias de Caráter Continuado com a visão amarrada.

As configurações de Tipo de Saldo podem ser determinadas e 3 momentos:

- Configuração das contas na Visão Gerencial, campo Tipo Saldo:

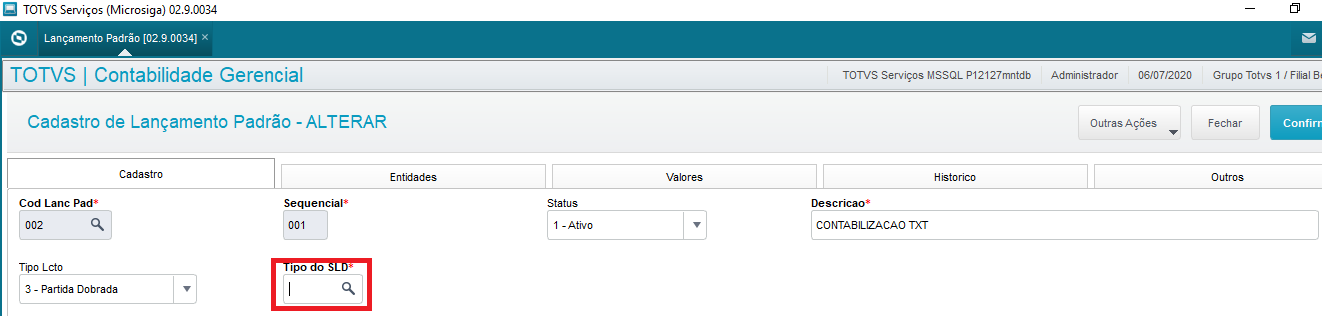

2. No momento do Lançamento Contábil Automático, campo Tipo do SLD:

3. Na configuração da LP, campo Tipo do SLD, assim, todos os lançamentos relacionados a ela, utilizarão o tipo Previsto.

Após inserir as informações nos cadastros, emitir o relatório Dem. Fluxo Caixa Exp. Desp. Obrigat. - MCASP (CTBR560PCTBR507P.PRW) no caminho Relatórios / Demonstrativos MCASP /

Parâmetros do relatório:

Relatório impresso:

03. CAMPOS e PARÂMETROS

...

Parâmetro | Descrição |

|---|---|

Exercício Contábil ? | Selecionar o calendário contábil referente ao Exercício. |

| Cod.Config.Livros ? | Código de configuração de livros atrelada a visão gerencial referente a DFC. |

| Moeda ? | Moeda a ser impressa o relatório. |

| Posição Anterior L/P ? | Informar se a posição será anterior a Lucros/Perdas. |

| Data Lucros/Perdas ? | Se utilizar Posição Anterior, informar a data de fechamento referente a Lucros/Perdas. |

| Dem. Variação ? | Informar se será necessário emitir no relatório o demonstrativo da variação. |

| Folha Inicial ? | Como esse relatório pode fazer parte de diversas demonstrações, aqui poderá ser informado o número da página inicial. |

| Data de Referência ? | Informar a data de referência para impressão do relatório. |

Período ? | Informar se considera o calendário ou todo o período informado na data de referência. |

| Imp. Arq. Termo Aux. ? | Se importa arquivo de termo auxiliar para impressão no relatório. |

| Termo Aux. a ser imp. ? | Se for imprimir termo auxiliar, informar nome do arquivo. |

| Saldos zerados ? | Informar se considera saldos zerados. |

| Considerar ? | Se considera saldo acumulado ou saldo do período. |

| Descrição na Moeda ? | Descrição da moeda a ser impresso. |

| Consolidar saldo ? | Se saldo será consolidado. |

| Saldos a Consolidar ? | Se saldo for consolidado, informar quais saldos serão considerados. |

| Tipo de Saldo ? | Tipo de saldo (Normalmente utiliza-se 1 = Real). |

| Método ? | Método a ser considerado na impressão, pode ser direto ou indireto. |

| Resultado do Exercício ? | Informar se o resultado do exercício será composto na impressão. |

| Saldo do Exercício ? | Caso seja informado o Resultado do Exercício, digitar o valor correspondente. |

| Saldo do Exercício Anterior ? | Caso seja informado o Resultado do Exercício, digitar o valor correspondente ao exercício anterior. |

| Título como nome da visão ? | Informar se considera o título do relatório como nome da visão. | Seleciona Filiais ? | Se sim, exibe tela para seleção de filiais, senão, considera a filial corrente do sistema.

| Divide Por ? | Fator de divisão para apresentação dos saldos, podendo ser: Não utiliza, Cem, Mil ou Milhão. |

| Ente da Federação ? | Unidade Federativa para apresentação no relatório. |

| Seleciona Filiais ? | Se sim, exibe tela para seleção de filiais, senão, considera a filial corrente do sistema. |

Eventos:

Campo | Descrição |

|---|---|

| AUMENTO PERMANENTE DE RECEITA | Registra a estimativa de aumento permanente de receita para o exercício orçamentário a que se refere a LDO. |

| TRANSFERÊNCIAS CONSTITUCIONAIS | Registra a parcela da estimativa do aumento permanente de receita para o exercício orçamentário a que se refere a LDO que será transferida aos Estados, Distrito Federal e Municípios no caso da União, e aos Municípios, no caso dos Estados, essa linha não se aplica aos Municípios. |

| TRANSFERÊNCIAS DO FUNDEB | Registra o valor que, decorrente do aumento permanente de receita, será transferido ao FUNDEB por Estados, Distrito Federal e Municípios, no exercício orçamentário a que se refere a LDO. |

| COMPLEMENTAÇÃO DA UNIÃO AO FUNDEB | Valores complementares as FUNDEB fornecidos pela União. |

| REDUÇÃO PERMANENTE DE DESPESA ( II ) | Registra o valor previsto para a redução de despesa para o exercício orçamentário a que se refere a LDO. |

| NOVAS DOCC | Registra o valor previsto de novas despesas obrigatórias de caráter continuado, exceto as previstas para PPP, para o exercício orçamentário a que se refere a LDO. |

| NOVAS DOCC GERADAS POR PPP | Registra o valor previsto de novas despesas obrigatórias de caráter continuado geradas por Parcerias Público-Privadas previstas para o exercício orçamentário a que se refere a LDO. |

| SALDO FINAL DO AUMENTO PERMANENTE DE RECEITA ( I ) | Registra o valor do aumento da receita, líquido dos aumentos permanentes de receita referentes às transferências constitucionais e às transferências do FUNDEB. Cálculo = (Aumento Permanente da Receita - Transferências Constitucionais - Transferências ao FUNDEB - Complementação da União ao Fundeb) |

| MARGEM BRUTA ( III ) | Registra o somatório do saldo final do aumento permanente de receita mais a redução permanente de despesa. Cálculo = (I + II) |

| SALDO UTILIZADO DA MARGEM BRUTA ( IV ) | Registra o valor do saldo da margem de expansão das DOCC, inclusive as geradas por PPP, comprometido para o ano de referência. Cálculo = (Novas DOCC + Novas DOCC geradas por PPP) |

| MARGEM LÍQUIDA DE EXPANSÃO DE DOCC | Registra o saldo final da margem de expansão das despesas obrigatórias de caráter continuado para o exercício financeiro a que se refere a LDO. Cálculo = (III - IV) |

| Card documentos | ||||

|---|---|---|---|---|

|

04. TABELAS UTILIZADAS

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas