| Expandir |

|---|

|

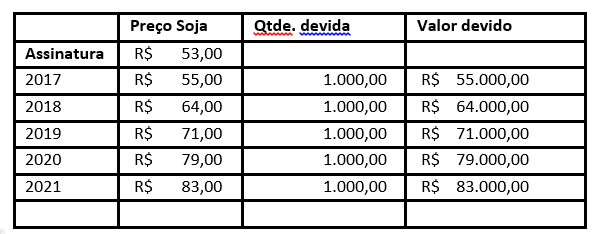

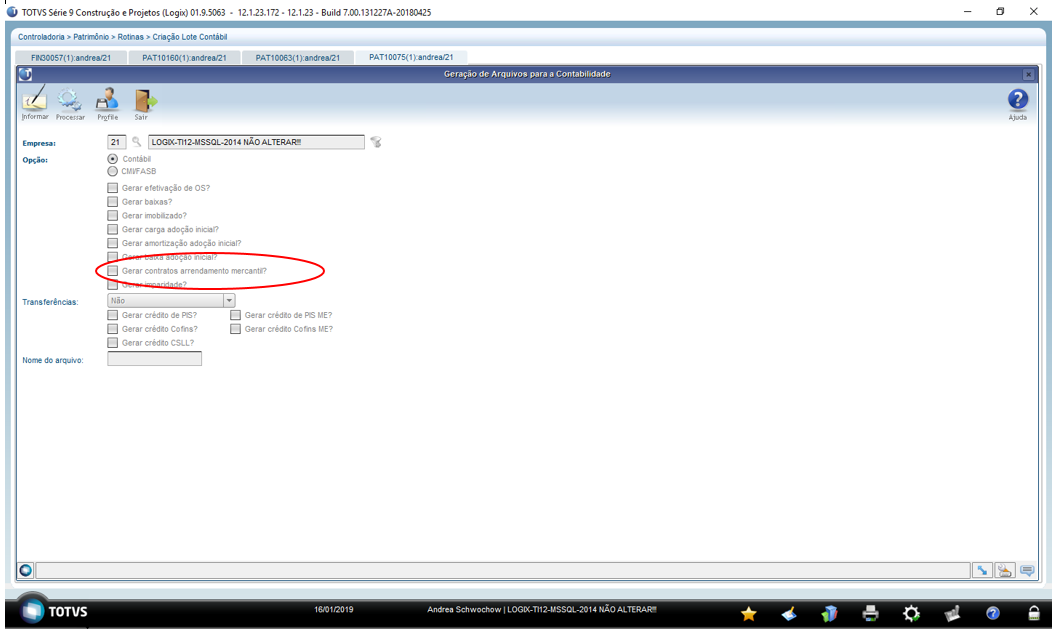

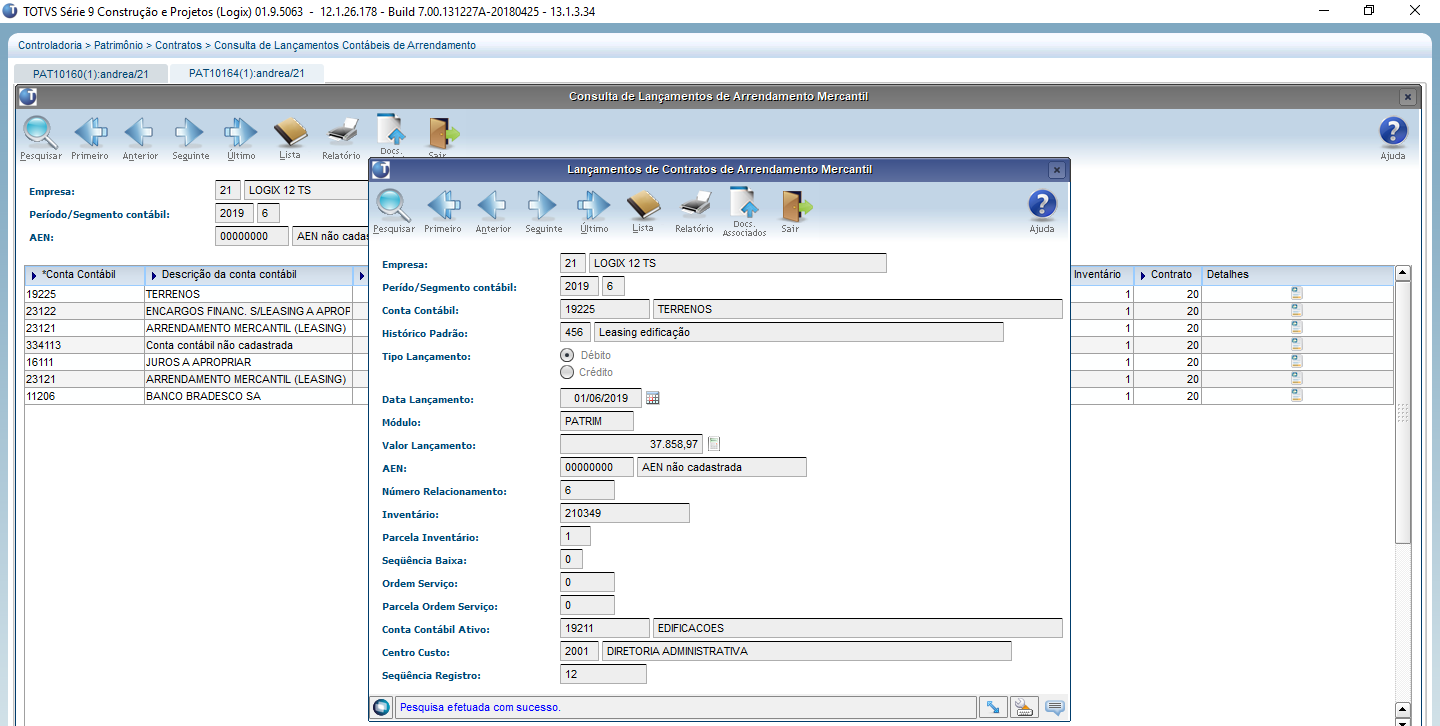

PAT10161 - Cálculo das Parcelas dos ContratosPara efetuar o cálculo das parcelas, o usuário deverá clicar na opção “Calcular Parcelas |

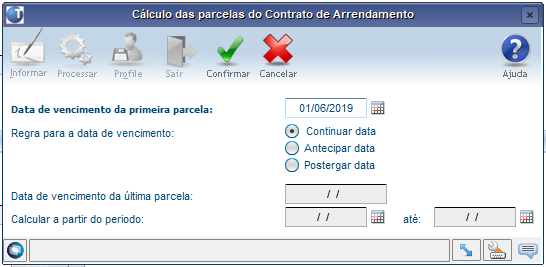

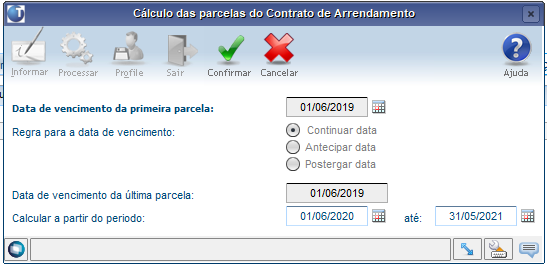

Nesta tela existe o campo “Número do contrato”, que já era utilizado para apresentar o número do contrato de penhor/outros contratos a que o bem estava relacionado.

Agora será utilizado para armazenar o número do contrato de arrendamento mercantil, caso o bem esteja relacionado a um contrato deste tipo.

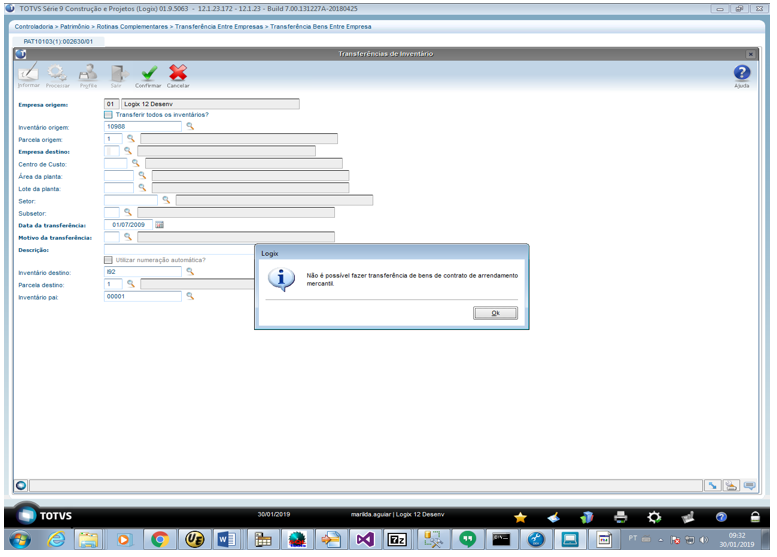

Vale ressaltar que o mesmo bem não poderá estar relacionado a um contrato de arrendamento mercantil e, ao mesmo tempo, a um contrato de penhor ou outro tipo de contrato.

Image Removed

Image Removed

Documentação do PAT10128: http://tdn.totvs.com/pages/viewpage.action?pageId=243656180

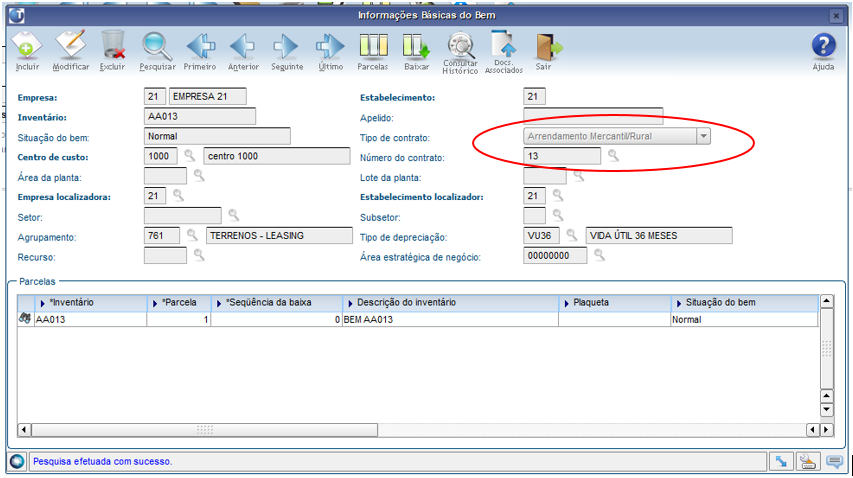

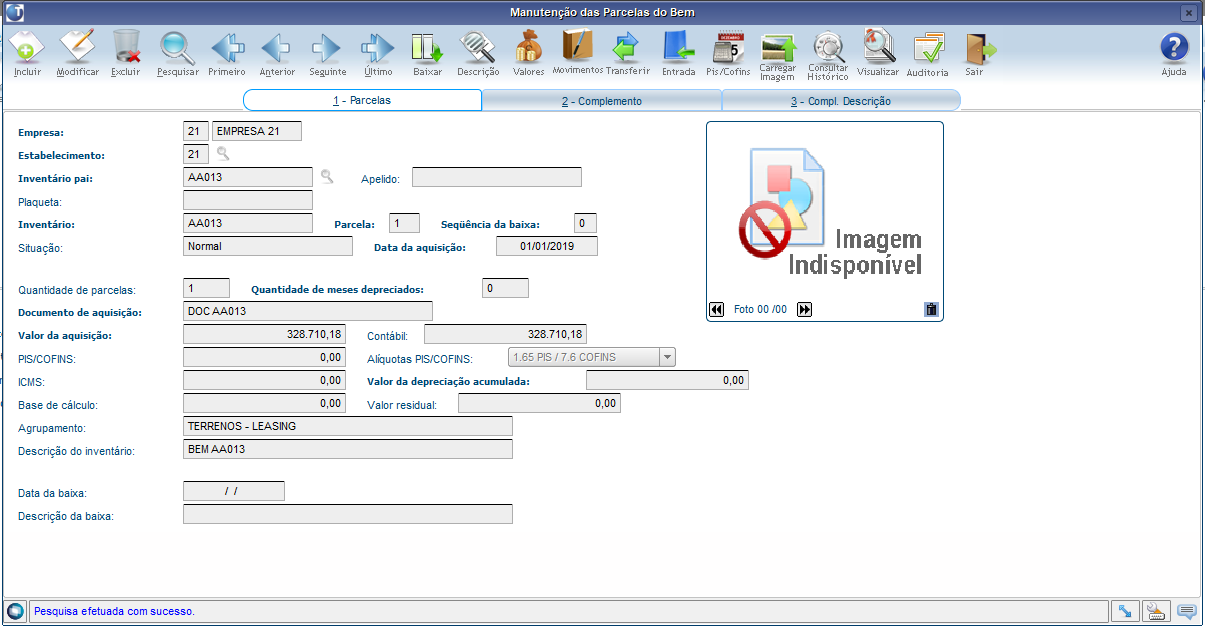

PAT100281 - Manutenção das Parcelas do Bem

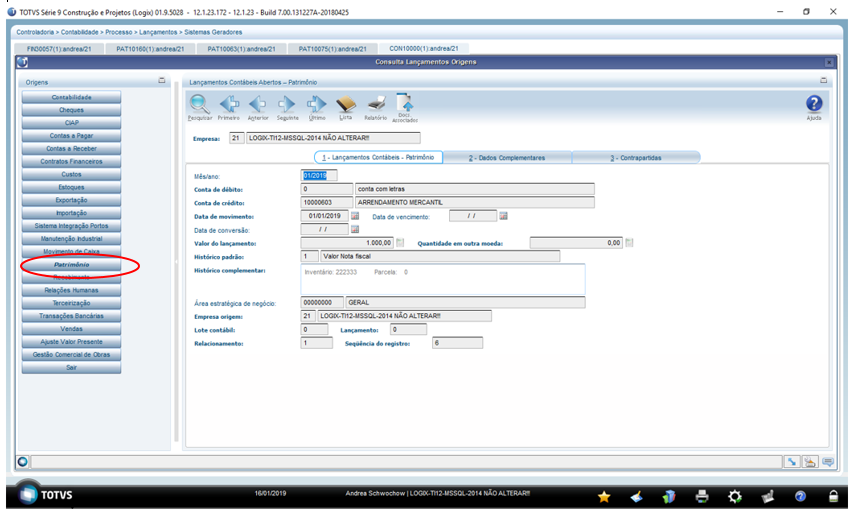

Ao clicar em "Parcelas" no PAT10028, é aberta tela para fazer manutenção nas parcelas do bem.

Image Removed

Image Removed

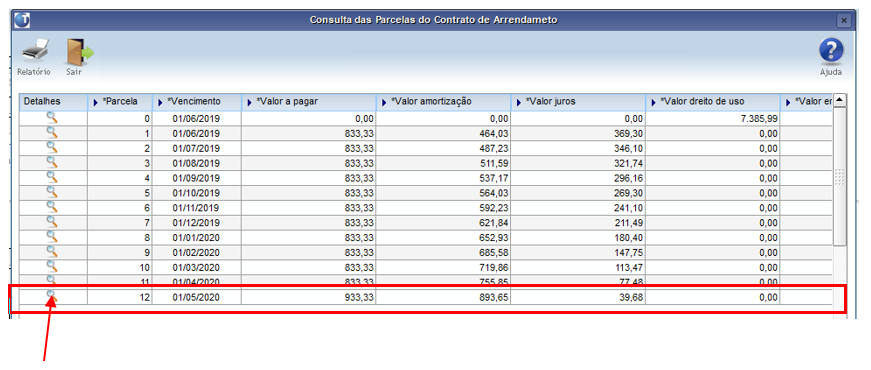

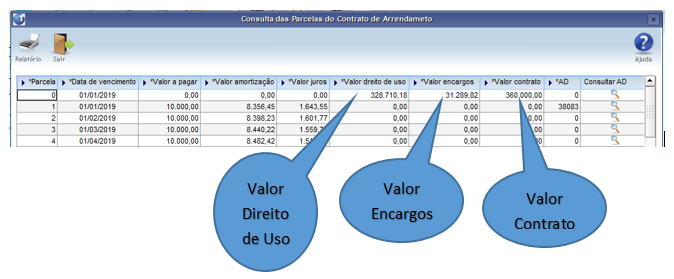

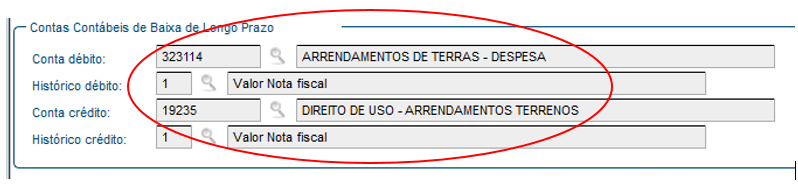

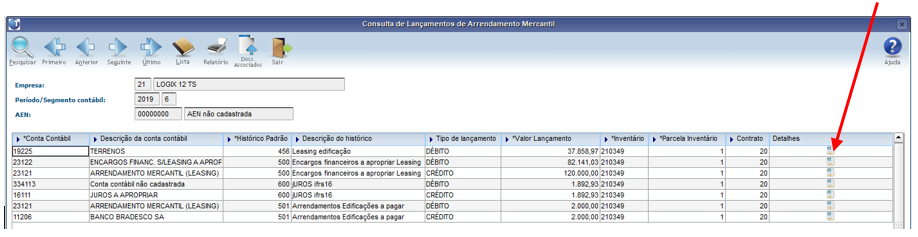

O valor de todas as parcelas do bem, de todos os inventários relacionados ao mesmo contrato, devem “fechar” com o valor base arrendamento que é demonstrado no PAT10161.

Documentação do PAT101281: http://tdn.totvs.com/pages/viewpage.action?pageId=446697351

Image Removed

Image Removed

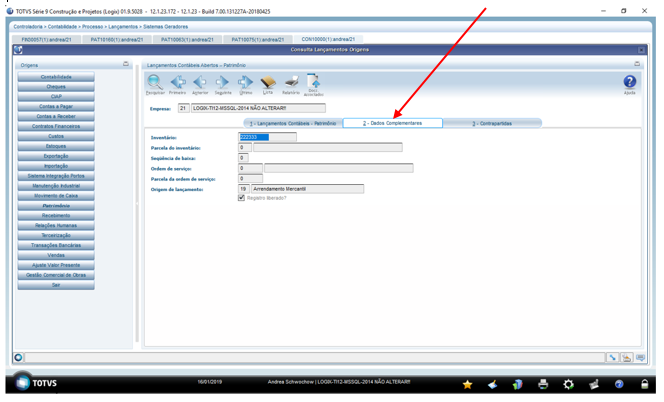

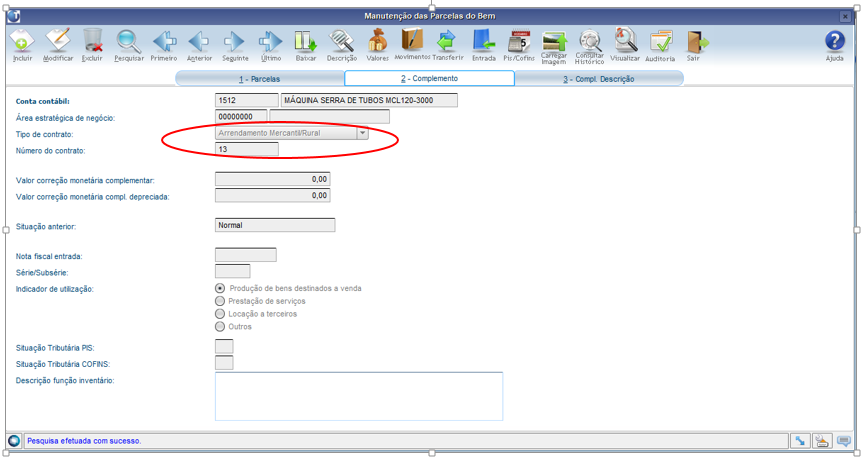

Na aba “2 – Complemento”, aparece o número do contrato, da mesma forma que na tela do PAT10028:

Image Removed

Image Removed

| Expandir |

|---|

| title | Integração com Contas a Pagar |

|---|

|

PAT10161 - Integração com o Contas a PagarPara efetuar a integração das parcelas dos contratos com o Contas a Pagar, o usuário deverá clicar na opção “Integração CAP” do PAT10161 – Cadastro de Contratos de Arrendamento Mercantil.:  Image Removed Image Removed

Será aberta tela para informar o intervalo de vencimento que o usuário deseja fazer a integração com o CAP:  Image Removed Image Removed

Após informar as datas solicitadas, o usuário deve clicar em “Processar” para que a integração seja efetuada, e em seguida confirmar o processamento:  Image Removed Image Removed

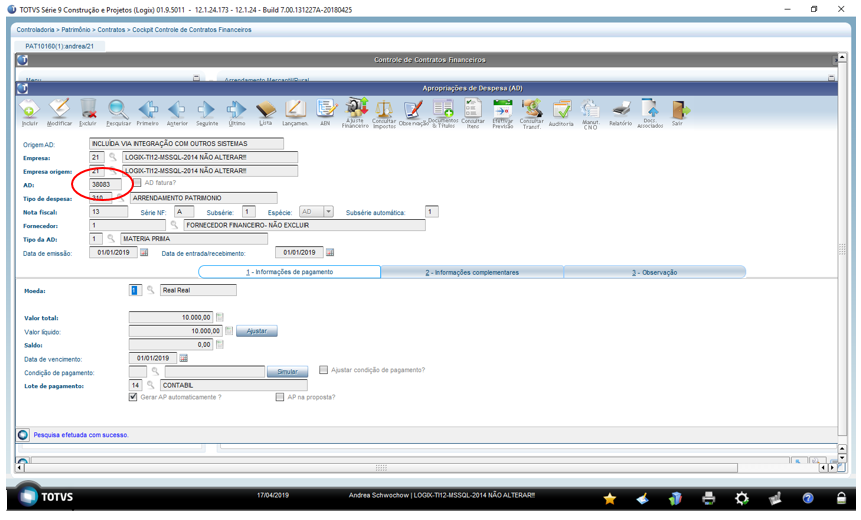

Este processamento fará a criação da AD (Autorização de Despesa) no módulo Contas a Pagar. Ao consultar as parcelas do contrato após o processamento, as parcelas integradas ao CAP passam a apresentar o número da AD (Autorização de Despesa) que foi criada no módulo Contas a Pagar:  Image Removed Image Removed

Tela do CAP:  Image Removed Image Removed

| Informações |

|---|

- Caso houver a exclusão de uma AD/AP relacionada a uma parcela de um contrato de arrendamento mercantil, a informação da AD/AP será eliminada do contrato, possibilitando que seja efetuada nova integração da parcela do contrato de arrendamento mercantil ao Contas a Pagar posteriormente.

- Caso houver a tentativa de exclusão ou cancelamento de um contrato que já possua integração com o CAP, esta operação não será permitida. Para que seja possível cancelar ou excluir o contrato, o usuário deverá excluir as AD/AP relacionadas ao contrato.

|

|

| Expandir |

|---|

| title | Boleto bancário, remessa e retorno escritural |

|---|

|

Títulos em moeda estrangeira que terão seu boleto impresso e/ou que serão enviados para cobrança bancária, precisarão ter seus valores na moeda padrão calculados uma vez que serão remetidos a instituições bancárias em território nacional, que trabalham apenas com moeda forte. A conversão para a moeda padrão precisa ser feita com a taxa de conversão do dia em que foram impressos ou preparados para Remessa Escritural. Uma vez impresso e/ou preparado para ser enviado ao banco, a regra de cotação passa a ser fixada e ela não poderá mais sofrer manutenções enquanto estiverem nos portadores bancários.

Regra Principal

Tanto para a Remessa Escritural de títulos como para a impressão do Boleto, precisaremos calcular o valor atualizado em Reais. Para isso a regra é a seguinte:

- Será fixada a cotação do título, conforme a regra vigente na data corrente/atual.

| Aviso |

|---|

A data atual pode variar conforme a regra do título, ou seja, se um título tiver regra “Padrão” a data atual será a data de processamento do CRE. Se um título tiver regra “D-2” a data atual será o dia de processamento do CRE menos 2 dias, e assim por diante. |

| Informações |

|---|

|

Se algum título já tiver com regra fixada, esse não sofrerá alteração, nesse caso mantém-se a regra fixada nas suas características originais. |

- Para os casos que a regra de cotação do título não estiver fixada, será gravado um registro no histórico de cotação do título (FIN10050 - Detalhes Cotação).

FIN10058 - Preparação de Cobrança

- Incluído um filtro por moeda.

- Ao processar, o sistema irá fixar a cotação dos títulos, convertendo para Reais, conforme o cálculo descrito em "Regra Principal".

- Alterada a rotina de remessa de cobrança escritural para converter os valores de instruções bancárias em reais quando o título for em moeda estrangeira (Dólar, Euro, etc.).

Image Removed

Image Removed

Image Removed

Image Removed

O programa preparou os 2 títulos, sendo um emitido no dia 02/07/2018 e outro no dia 16/07/2018, respeitando os filtros da tela informado pelo usuário.

Veja que para o título CI1236, ele já tinha uma regra “Fixada”, portanto o valor em Reais foi mantido o mesmo original, ele não precisou ser convertido.

Para o título CI1235, a regra dele é a “D-3”, portanto ele precisou ser convertido da seguinte forma:

- Cotação emissão: R$ 3,29.

- Cotação na data da preparação: 16/07/2018 - 3 dias = R$ 3,13

- Valor original: R$ 3290,00 / R$ 3,29 = U$ 1000,00

- Valor na data de preparação do título: U$ 1000 * R$ 3,13 = R$ 3130,00

Além disso, o programa fixou a cotação desse título na data do dia 16/07/2018. Já o título CI1236 que já tinha cotação fixada, este manteve-se a regra fixada original.

Image Removed

Image Removed

Image Removed

Image Removed

FIN10115 - Retorno Escritural

- O arquivo de retorno escritural contém: Confirmações de Entrada, Baixas/Liquidações e Instruções.

- Para as Baixas/liquidações, foi alterado para efetuar a conversão dos valores recebidos em Reais para o valor na moeda do título e calcular a variação cambial a maior ou a menor correspondente ao valor baixado.

- Preparado o programa de retorno escritural para calcular a variação cambial ativa/passiva dos títulos que estão em moeda estrangeira.

- Para encontrar a variação cambial da baixa:

- Passo 1: Calcular o valor em Dólar correspondente ao valor pago em Reais com a cotação na data da baixa.

- Passo 2: Calcular o valor em Reais correspondente com a cotação na emissão do título

- Passo 3: A diferença entre o valor em reais no pagamento, menos o valor em Reais na emissão é a variação cambial.

Exemplo:

Título: U$ 1000,00

Cotação emissão: R$ 2,00 (R$2000,00 de valor bruto na docum)

Cotação fixada para a baixa: R$ 3,00 (R$ 3000,00 e valor a receber enviado para o banco)

Cliente pagou no banco: R$ 1500,00

Passo 1: R$1500,00 / R$ 3,00 = U$ 500

Passo 2: U$ 500 * R$ 2,00 = R$ 1000,00

Passo 3: R$ 1500,00 - R$ 1000,00 = R$ 500,00 (Resultado positivo então houve Variação Ativa/a maior).

- Alterado o programa para considerar como variação cambial, o valor de variação gerado em função de juros pagos, multa, desconto e abatimento.

- Após enviar o título para banco, o título tem sua regra fixada e o valor base para a cobrança feita através do banco ou boleto passa a ser o valor em Reais na data de preparação do título. Dessa forma, o valor dos juros, multa, desconto e abatimento são calculados com base no valor em Reais na data do envio. Porém, para fins de variação cambial, o valor base para esses cálculos deve ser o valor em Reais na data de emissão e não na data de preparação. Ao efetuar a baixa através do Retorno Escritural, o programa converte o valor dos juros, multa, desconto e abatimento com base na cotação da emissão do título, e a diferença entre o valor pago pelo cliente no banco e o valor calculado são transferidos para variação cambial ativa ou passiva.

Image Removed

Image Removed

| Expandir |

|---|

|

O presente documento evidenciará a contabilização que ocorre no Contas a Receber, passando por todas as etapas do módulo.

Está sendo considerado que o parâmetro da variação cambial calculada e realizada está ativo no LOG00087 para os exemplos que serão demonstrados. O parâmetro “Utilizar variação cambial calculada e realizada?” encontra-se em LOGIX FINANCEIRO\ CONTAS A RECEBER\ CONTABILIDADE.

Image Removed

Image Removed

Esse parâmetro será considerado somente para empresas que estiverem parametrizadas com o Contas a Receber para trabalhar com moedas estrangeiras. Para isso o parâmetro 499 do CRE6720 deve conter “S” para as empresas que terão tratamento multimoeda.

Após marcar a empresa indicando que trabalha com variação calculada e realizada nos parâmetros acima, antes de executar as rotinas, é necessário parametrizar as contas contábeis da variação calculada e realizada no programa FIN10018.

As contas de variação calculada serão utilizadas na rotina de variação mensal (FIN10117) e as contas de variação realizada serão utilizadas na contabilização da liquidação dos títulos.

Image Removed

Image Removed

FIN10016 - Portadores - É necessário também que o portador esteja parametrizado para contabilizar lançamentos de variação cambial.

Image Removed

Image Removed

FIN10007 – Tipos de Títulos - Além das contas contábeis e do portador, o tipo de título também precisa ser parametrizado para contabilizar variação cambial.

Image Removed

Image Removed

Contabilização da entrada de títulos

O valor dos lançamentos contábeis de títulos de que contabilizam a entrada, será feita com o valor convertido para a moeda padrão, utilizando a data de emissão como referência para buscar a cotação. Além disso a cotação utilizada é a informada na tela, e varia conforme a regra definida para o título. Veja o exemplo abaixo:

Image Removed

Image Removed

Veja os lançamentos contábeis gerados para esta DP:

Image Removed

Image Removed

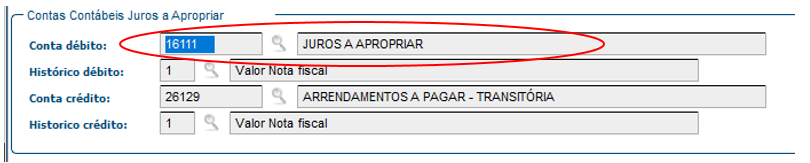

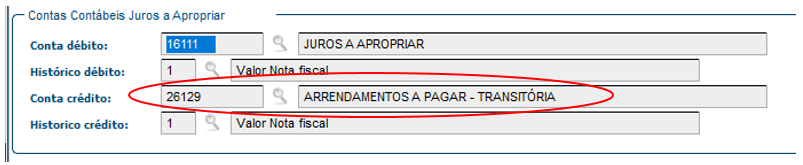

As contas contábeis deste exemplo vêm do FIN10018:

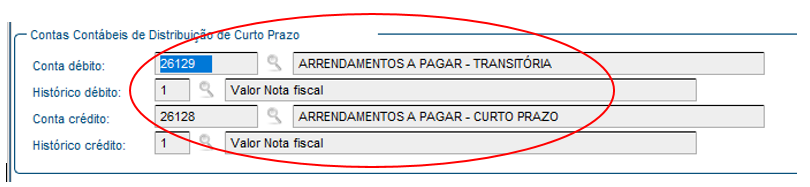

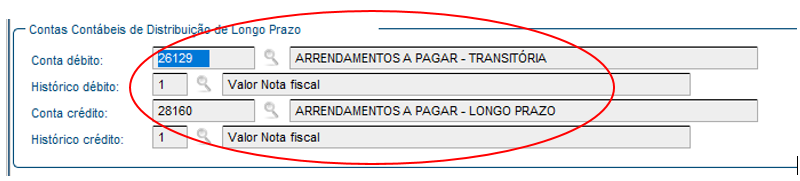

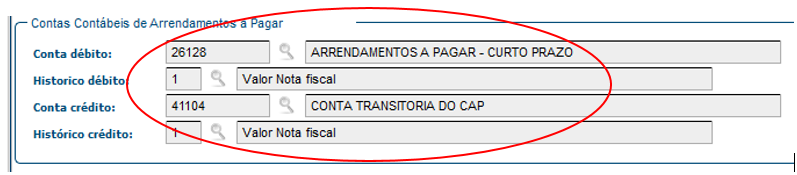

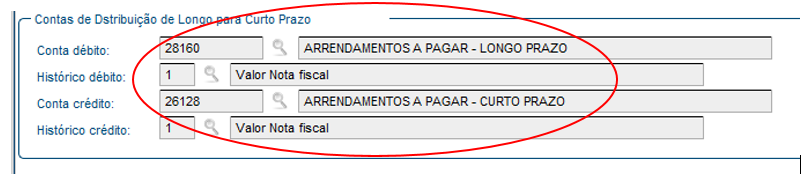

Image Removed

Image Removed

Variação mensal de títulos em aberto

Ao final de cada mês é necessário processar a rotina de variação cambial mensal, onde ocorrerá a contabilização da variação cambial atualizada no último dia do mês dos títulos em aberto na data do processamento.

Processaremos 2 meses para mostrar como o sistema efetua os cálculos de um mês para o outro.

Image Removed

Image Removed

Image Removed

Image Removed

Após processar a rotina mensal, vamos verificar como o sistema calculou a variação cambial para um título emitido no mês 8/2018 e outro no mês 9/2018.

A Duplicata 19101801 entrou no mês 8/2018 com uma cotação de R$ 3,07 e a 18101801 no mês 09/2018 com cotação de R$ 3,05:

Image Removed

Image Removed

Image Removed

Image Removed

Image Removed

Image Removed

Com relação ao título “19101801” emitido no mês Agosto/2018. No fechamento do mês de Agosto/2018 a cotação do último dia do mês (31/08/2018) é de R$ 3,00, portanto houve uma variação negativa/passiva na data do fechamento uma vez que o valor do dólar no dia do fechamento é menor do que a cotação do título na data de emissão do mesmo.

Fórmula: (((Cotação do fechamento - cotação da emissão/fechamento anterior) * Valor saldo) * Pct AEN)

Cálculo: (((R$ 3,00 – R$ 3,07) * U$ 2500,00) * (50/100)) = - R$ 87,50 – AEN 1 de 50%

Cálculo: (((R$ 3,00 – R$ 3,07) * U$ 2500,00) * (50/100)) = - R$ 87,50 – AEN 2 de 50%

Consulta dos lançamentos contábeis desse título:

Image Removed

Image Removed

No fechamento do mês de Setembro/2018 houve o cálculo de variação cambial para os 2 títulos. A cotação do último dia do mês (30/09/2018) é de R$ 3,30.

Para o título 19101801 emitido em Agosto/2018, aplicando a fórmula citada anteriormente, o sistema calcula a variação da seguinte forma:

Cotação do último fechamento anterior: R$ 3,00

Cotação 30/09/2018: R$ 3,30

Cálculo: (((R$ 3,30 – R$ 3,00) * U$ 2500,00) * (50/100)) = R$ 375,00 – AEN 1 de 50%

Cálculo: (((R$ 3,30 – R$ 3,00) * U$ 2500,00) * (50/100)) = R$ 375,00 – AEN 2 de 50%

Abaixo a consulta dos lançamentos contábeis para esse título:

Image Removed

Image Removed

Para o título 18101801 emitido em Setembro/2018, ele teve uma variação positiva na data do fechamento uma vez que o valor do dólar é maior no dia 30/09/2018 do que o valor da cotação do título na data de emissão do mesmo.

Cálculo: (((R$ 3,30 – R$ 3,05) * U$ 1000,00) * (100/100)) = R$ 250,00

| Informações |

|---|

|

- Quando a cotação no dia do fechamento do mês atual for igual a cotação do fechamento do mês anterior, o sistema não calcula variação cambial, o mesmo para títulos emitidos no mês do fechamento, com cotação na emissão igual a cotação do dia do fechamento.

- Para títulos de crédito, como Notas de Crédito, a variação seria negativa/passiva pois a cotação no fechamento é maior que a da emissão, há uma perda monetária uma vez que o valor de um título de crédito já é um valor realizado, o compromisso da empresa junto ao cliente, em reais, aumenta.

|

Veja a tela dos lançamentos contábeis da duplicata:

Image Removed

Image Removed

A conta contábil e histórico de variação utilizados são os mesmos informados no FIN10018. Ao integrar com a Contabilidade, a cotação do título é enviada no histórico complementar do lançamento e poderá ser visualizado na Contabilidade.

Image Removed

Image Removed

Se houver a necessidade de reabrir um período para gerar a variação novamente, será necessário reabrir o fechamento do Contas a Receber através do FIN10024 e em seguida processar o FIN10117 marcando a opção “Estorno”.

Image Removed

Image Removed

Liquidação de Título de Débito.

No momento da liquidação de um título o sistema deve calcular a variação cambial realizada proporcional ao valor pago pelo cliente e então contabilizar esse valor. Para títulos que possuem variação cambial calculada, esses valores devem ser estornados, dando lugar aos valores efetivos de variação.

Segue um exemplo de liquidação parcial do título 19101801, que possui movimentação contábil de variação calculada, o sistema efetua os lançamentos que poderão ser consultados através do FIN10050, botão “Lançamentos”.

Os lançamentos abaixo são os que já existiam antes da liquidação, lançamentos de variação calculada nos fechamentos dos meses de Agosto/2018 e Setembro/2018:

Image Removed

Image Removed

Os lançamentos abaixo foram gerados a partir da liquidação total (U$2500,00) feita para o título:

Image Removed

Image Removed

Image Removed

Image Removed

Veja que o sistema estornou as variações cambiais calculadas ativas e passivas, tanto do mês de Agosto como Setembro/2018. Para cada uma das AENs do título. Também lançou a variação cambial ativa de R$ 1312,50, lançou o valor da baixa convertido para a moeda padrão com a cotação do dia da baixa.

Cotação da emissão do título: R$ 3,07

Cotação da baixa: R$ 4,12

Valor da baixa: U$ 2500,00

Variação: (R$ 4,12 – R$ 3,07) * U$2500,00 = R$ 2625,00. Cada AEN representa 50% do valor, o que equivale a R$ 1312,50 de variação por AEN.

Baixa de títulos de débito contra títulos de crédito

Baixa de títulos de débito contra títulos de crédito sem variação: Quando a cotação do título de crédito é igual a cotação do título de débito. Nesse caso o sistema não calculará variação cambial, uma vez que a cotação na data de emissão dos dois títulos é a mesma.

Abaixo a consulta de uma Duplicata e de uma Nota de Crédito que serão liquidadas uma contra a outra.

Image Removed

Image Removed

Image Removed

Image Removed

Image Removed

Image Removed

A tela abaixo é a de liquidação de títulos, onde é possível fazer a baixa da Duplicata contra a Nota de Crédito. Ao relacionar os documentos, o sistema mostra em tela a variação cambial calculada. Nesse caso, o valor é zero, pois as cotações, sendo iguais, não variam.

Image Removed

Image Removed

O valor de variação cambial ficou zerado, dessa forma, ao liquidar, o sistema não registrará variação e não ocorrerá contabilização desse valor.

Image Removed

Image Removed

Conferindo os valores na Duplicata e na Nota de crédito:

Image Removed

Image Removed

Image Removed

Image Removed

Baixa de títulos de débito contra títulos de crédito com variação: Quando a cotação do título de crédito é diferente da cotação do título de débito. Nesse caso o sistema calculará variação cambial, uma vez que a cotação na data de emissão dos dois títulos é a mesma.

Abaixo a consulta dos dados de uma Duplicata e de uma Nota de Crédito que serão liquidadas uma contra a outra. O exemplo abaixo conterá uma duplicata emitida no mês anterior, com variação cambial mensal já calculada. Assim poderemos visualizar como ficará o resultado da contabilização para esses casos.

Image Removed

Image Removed

Veja que o sistema trouxe para a tela inicial o valor da variação cambial que foi calculado na segunda tela. Caso seja selecionado mais de um documento de crédito, o valor será o total de variação de todos os títulos selecionados.

Image Removed

Image Removed

Após a efetivação da baixa, segue os dados contábeis da NC utilizada:

Image Removed

Image Removed

E abaixo, segue os dados contábeis da DP liquidada:

Image Removed

Image Removed

Para a duplicata que já tinha variação cambial ativa calculada, o sistema calcula o valor a ser estornado proporcional ao valor liquidado, ou seja, a duplicata tinha um saldo de U$ 1000,00, a variação mensal calculada foi de R$ 250,00. O valor baixado contra a NC foi de U$ 300,00, então o estorno da variação calculada foi de R$ 75,00. Proporcional ao valor liquidado. Lançado também na Duplicata o valor efetivo de variação cambial (Ativa/Realizada).

| Informações |

|---|

|

- O sistema irá estornar a variação mensal calculada de cada mês em que o título ficou em aberto, nesse exemplo consta somente 1 fechamento anterior a liquidação, porém se houvesse mais de 1, o estorno da calculada ocorreria para todos os meses.

- Veja que para a NC não existe variação cambial, o valor dela já é efetivo e não sofre alteração. O que varia é o valor na moeda padrão referente a liquidação feita no título de débito.

|

FIN10061 – Estorno de baixas com variação cambial

No momento do estorno de uma liquidação com variação cambial calculada, os lançamentos contábeis também são estornados: Lançamentos de baixa, como os de variação cambial calculada e realizada. Na exclusão da baixa de título ocorre o seguinte:

Caso o lançamento já tenha sido contabilizado e possui lote contábil:

- Geração de um novo lançamento de estorno, nas mesmas contas do lançamento já contabilizado porém com o indicador de débito/crédito invertido. Isso para os lançamentos de Baixa do título e Variação cambial Realizadas e Estorno de variação calculados.

Caso o lançamento não tenha sido contabilizado ainda e não possui lote contábil:

- Exclusão do lançamento contábil da baixa;

- Exclusão do lançamento de variação cambial contábil efetivo/realizado;

- Exclusão do lançamento de estorno de variação cambial calculado.

No exemplo abaixo os lançamentos já foram contabilizados. Segue a situação antes da exclusão da liquidação:

Image Removed

Image Removed

Segue os lançamentos gerados após o estorno da liquidação:

Image Removed

Image Removed

Image Removed

Image Removed

Veja, que os valores estornados foram:

- Baixa do título;

- Variação cambial ativa;

- Estorno de variação cambial ativa calculada.

Os valores foram lançados nas mesmas contas, porém débito/crédito invertidos.