Histórico da Página

...

Questão: | O que deve ser informado nos campos 02 "COD_PART_IP" e 03 "COD_PART_IT" do Registro 1601 da EFD ICMS/IPI? Em se tratando de valores recebidos antecipadamente antes da Emissão da Nota Fiscal, como devem ser informados no Registro 1601? Quais valores de cada operação devem ser levados em consideração para preenchimento do Registro 1601? Quais datas devem ser consideradas para envio do Registro 1601? Data de ocorrência do pagamento ou de ocorrência no banco? | |||

Resposta: | De acordo com o Manual da EFD ICMS/IPI, o Registro 1601 do EFD ICMS/IPI destina-se a identificar o valor total das operações realizadas pelo declarante por meio de instrumentos de pagamentos eletrônicos, discriminado por instituição financeira e de pagamento, integrante ou não do Sistema de Pagamentos Brasileiro – SPB (Convênio ICMS nº 134/2016).Deve-se consultar o contrato firmado entre a instituição e o informante do arquivo, para se ratificar a existência da prestação do serviço, quando couber. Deve ser informado o valor total destas operações, excluídos os estornos e cancelamentos. A informação desse registro foi facultativa para as escriturações do exercício de 2.022, sendo que a obrigatoriedade deste registro deve ser verificada junto a cada uma das unidades federativas a partir do ano de 2.023. Neste registro, o contribuinte informa suas vendas e prestações de serviços com recebimento através de meios eletrônicos, sendo eles

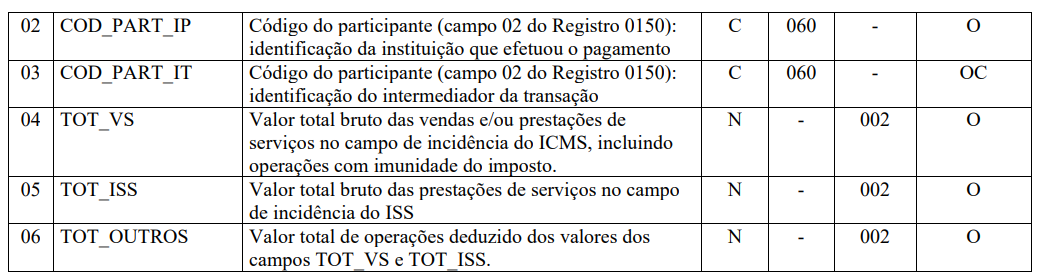

Os recebimentos em dinheiro não são informados no Registro 1601, porém se a empresa retira do caixa e envia para o banco, deverá informar. Ressaltamos que o Registro 1601 tem por objetivo de identificar apenas os valores totais recebidos pelo declarantes, já os pagamentos realizados pelo mesmo não devem ser considerados neste registro. O Registro pode ser tanto pelo regime de competência, quando ocorrer venda garantida, como por exemplo, venda no cartão de crédito e débito, venda por intermediadores eletrônicos (marketplace), ou regime de caixa (recebimento) nas demais vendas, como por exemplo: pix, boleto, transferência, etc. O Registro 1601 possui a seguinte estrutura para preenchimento:

O campo 2 COD_PART_IP deve ser preenchido com o CNPJ da instituição que efetuou o pagamento, ou seja, operadoras de cartão de crédito, intermediadoras eletrônica (marketplace) ou banco. Já o campo 3 "COD_PART_IT" deve ser preenchido com o CNPJ do intermediador de transação (agenciador, plataforma de delivery, marketplace e similar) de serviços e de negócios. O intermediador não é proprietário da mercadoria anunciada, e não realiza prestação de serviço divulgada, porém divulga-os em um canal (plataforma digital, anúncio com delivery por aplicativos, marketplace etc) que substitui o contato direto do cliente com o vendedor/prestador. Nas vendas diretas do contribuinte para o consumidor, não há essa figura. Se houver um intermediador da transação e o pagamento for realizado em dinheiro, diretamente ao contribuinte informante da EFD, não se deve informar no Registro 1601. O Registo 1601 é obrigatório sempre que o recurso financeiro transitar por uma instituição financeira, instituição de pagamento ou intermediador online (marketplace). Portanto, é do entendimento desta consultoria que quando houver vendas para um mesmo cliente, porém com intermediadores da transação financeira diferentes, o contribuinte deve realizar um registro para cada intermediador participante na operação. Entretanto, ressaltamos que a exigência deste registro bem como o preenchimento de cada campo, dependerá da regulamentação de cada unidade federativa, portanto, sugerimos que cada contribuinte postule consulta formal junto ao seu Estado de origem, a fim de obter informações detalhas sobre o devido preenchimento do registro. Os valores de cada operação que devem ser considerados para o devido preenchimento do registro 1601 são os seguintes: Campo 04 (TOT_VS) - Preenchimento: o valor informado deve ser o valor total bruto das vendas e/ou prestações de serviços, no campo de incidência do ICMS, ainda que a venda ou prestação seja considerada imune, isenta ou não tributada, independente do meio de pagamento utilizado. Campo 05 (TOT_ISS) - Preenchimento: o valor informado deve ser o valor total bruto das prestações de serviços, no campo de incidência do ISS, ainda que a prestação seja considerada imune, isenta ou não tributada, independente do meio de pagamento utilizado. Campo 06 (TOT_OUTROS) - Preenchimento: o valor informado deve ser o valor bruto das operações que não estejam no campo de incidência do ICMS ou ISS, independente do meio de pagamento utilizado. Incluem neste caso compras de cartão presente, saques, pagamentos de fatura de telefone etc. Ou seja, é do entendimento desta Consultoria que deve ser considerado para preenchimento do registro, o valor bruto do serviço ou operação realizada, independente dos impostos incidentes. Do valor total informado devem ser excluídos apenas os estornos, cancelamentos e outros recebimentos não vinculados à atividade operacional, como multas e juros pagos. Ressaltando que o valor bruto total deverá ser informados no Registro 1601 de forma rateada em 3 campos sendo valores com incidência do ICMS, incidência do ISS e o restante denominado como "outros" no campo 6. Os impostos incidentes nas operações devem ser considerados sempre quando ocorrer o efetivo pagamento.

Os valores pagos por adiantamento, ainda que antes da emissão na nota fiscal, devem ser declarados no momento da ocorrência do Fato Gerador, de acordo com a transação financeira ocorrida entre o estabelecimento (contribuinte) e o cliente (comprador/tomador), sendo nas operações de pagamento garantidas, ou seja, pagamento realizado no ato (cartão de crédito), levar em consideração como fato gerador o regime de competência e as demais condições de pagamento, pelo regime de caixa. Exemplos: • Cartão de Crédito – na data da autorização/aprovação do pagamento pela operadora do Quanto ao campo em que os valores devem ser informados não há definição clara do estado de Minas Gerais quanto a este ponto. No momento do recebimento do valor antecipado não é possível identificar se as operações que futuramente serão compensadas com tal valor terão incidência de ICMS ou de ISS para fins de apresentação ou no Campo 04 (TOT_VS) - Operações com incidência de ICMS ou Campo 05 (TOT_ISS) - Operações com incidência de ISS. Nesse sentido, a orientação é que seja consultado o fisco mineiro para entendimento de como o cenário deve ser demonstrado no registro. Importante ressaltar que a partir de novembro de 2023 foi dispensada a obrigatoriedade de apresentação do registro 1601 para o estado mineiro, conforme detalhado mais abaixo. Perguntas e Respostas EFD ICMS IPI - Versão 7.3 17.6.1.11 Como informar valores antecipados pagos antes da ocorrência do fato gerador? Obs: Os valores já informados no Registro 1601 em relação ao adiantamento, entendemos que não deve ser informando novamente após a emissão do documento fiscal. A relação dos Estados que se pronunciaram da seguinte forma acerca do Registro 1601, disponível no link https://www.totvs.com/blog/fiscal-clientes/efd-icms-ipi-registro-1601/ Quanto ao preenchimento do Registro, segue o posicionamento de alguns entes federativos: Minas Gerais: Realizamos consulta informal através do Fale Conosco da Sefaz de Minas Gerais, para maiores esclarecimentos sobre esse Registro 1601 e obtivemos a seguinte orientação: Senhor (a), Qualquer outra informação ou esclarecimento sobre dispositivos da legislação tributária, que não se revista das características e dos requisitos próprios de consulta (RPTA/MG, artigo 37, aprovada pelo Decreto nº. 44.747 de 03 de março de 2008), será prestado verbalmente ao interessado pela Administração Fazendária do município de circunscrição do contribuinte, conforme disposto no art. 48 do diploma legal citado”. IMPORTANTE: Através da Resolução nº 5.726 de 9 de novembro de 2023 , o estado de Minas Gerais revogou a Resolução nº 5.629 de novembro de 2022, no que diz respeito à obrigatoriedade do registro 1601 para o contribuinte mineiro. Resolução nº5.726 Art. 1º – Os contribuintes voluntários e os obrigados à Escrituração Fiscal Digital – EFD deverão apresentar o Registro 1700, observadas as orientações do Guia Prático da Escrituração Fiscal Digital, disponibilizado no endereço eletrônico do Portal Nacional do Sistema Público de Escrituração Digital – Sped na internet (http://sped.rfb.gov.br/pasta/show/1573), conforme estabelecido no Ato COTEPE/ ICMS nº 9, de 18 de abril de 2008. Art. 2° – Fica revogada a Resolução nº 5.629, de 28 de novembro de 2022. Art. 3º – Esta resolução entra em vigor na data de sua publicação, retroagindo seus efeitos a partir de 1º de janeiro de 2023. Resolução nº 5629 Art. 1º – Os contribuintes voluntários e os obrigados à Escrituração Fiscal Digital – EFD deverão apresentar os Registros 1601 e 1700, observadas as orientações do Guia Prático da Escrituração Fiscal Digital, disponibilizado no endereço eletrônico do Portal Nacional do Sistema Público de Escrituração Digital – SPED na internet (http://sped.rfb.gov.br/pasta/show/1573), conforme estabelecido no Ato COTEPE/ ICMS nº 9, de 18 de abril de 2008. Dessa forma, o registro 1601 está dispensado para o estado a partir da data de publicação da norma, retroagindo seus efeitos a partir de 1º de janeiro de 2023. Atenciosamente, Paraíba PB - Informativo_Registro_1601_da_EFD.pdf P- Quais datas devem ser consideradas para envio do Registro 1601? Data de ocorrência do pagamento, ou de ocorrência no banco? O Perguntas Frequentes – EFD ICMS IPI - Versão 7.3 prevê o seguinte: A EFD é uma declaração que utiliza o regime de competência, mas seu registro 1601 tem caráter financeiro referindo-se as operações de pagamentos. Operações de pagamento garantidas (cartão de crédito) informa pela competência e as demais pelo regime de caixa. Resposta para Alagoas, Ceará, Paraíba e Rio Grande do Norte: As operações do Registro 1601 devem ser informadas pelo regime de competência sob a ótica da transação financeira ocorrida entre o estabelecimento (contribuinte) e o cliente (comprador/tomador), independente do momento do repasse dos valores da Instituição de Pagamento / Intermediador. Por exemplo: • Cartão de Crédito – na data da autorização/aprovação do pagamento pela operadora do cartão. Caso a transação seja parcelada, deve-se informar o valor total da transação de pagamento, desconsiderando as parcelas; • Cartão de Débito – na data da autorização/aprovação do pagamento pela operadora do • Pix – na data da transferência; • TED/DOC – na data da transferência; • Boleto – na data da emissão/geração; • Cheque* – na data da compensação; • Adiantamento – depende de qual meio foi utilizado (conforme itens anteriores). *Para os pagamentos realizados por meio de cheque, utilizar a data do efetivo crédito em conta, desconto ou recebimento. Ex: 1) Efetuo um recebimento com cheque 30/06, e entrada do valor no banco ocorrerá após 2 dias 02/07. Este recebimento deverá R- deve constar nos registros do mês de Julho, visto que de acordo com a orientação acima, as transações com cheque deve ser considerar a data da compensação do mesmo. 2) Cliente paga um boleto com vencimento dia 31/08, mas a entrada do dinheiro na conta devido a um acordo comercial com banco é de d+1, ou seja, o valor da entrada em conta corrente fica para o dia 01/09. Esse recebimento deverá ir no mês de agosto ou setembro? R- Esta operação deverá constar no mês agosto, visto que de acordo com as orientações acima, pagamento realizados via boleto, deve-se considerar a data da emissão/geração do mesmo. Como sugestão, contamos com um artigo em nosso Blog Fiscal sobre a obrigatoriedade de apresentação do Registro 1601 na EFD-ICMS/IPI em cada Estado. Veja no link abaixo: | |||

Chamado/Ticket: | PSCONSEG-9371; PSCONSEG-10881; PSCONSEG-11012; PSCONSEG-10989; PSCONSEG-11037; PSCONSEG-11209 | |||

| Fonte: | Guia Prático EFD-ICMS/IPI – Versão 3.1.2 RESPOSTA À CONSULTA TRIBUTÁRIA 27021/2023, de 27 de janeiro de 2023. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas