| Card |

|---|

| label | Apuração VarejistaAPURAÇÃO VAREJISTA |

|---|

| effectType | slide |

|---|

| VarejistaDefiniçãoContribuintes varejistas são os que, no exercício anterior, tenham realizado, exclusiva ou preponderantemente, saídas destinadas a consumidor final, ou no caso de início de atividades, aquele que tenha informadoinformou, na solicitação de inscrição no CGC/TE, como atividade econômica principal a de comércio varejista, devendo ser mantida a mesma forma de ajuste durante todo o ano-calendário. O Contribuinte Substituído deve apurar mensalmente para fins de ajuste do montante do imposto retido por substituição tributária, decorrente da diferença entre o preço praticado na operação a consumidor final (Imposto Efetivo) e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária (Imposto Presumido), considerando todas as operações com mercadorias recebidas pelo estabelecimento no período que tenham sido submetidas ao regime de substituição tributária:AS ENTRADAS DÃO DIREITO AO CRÉDITO - Imposto presumido: Corresponderá ao valor obtido pela aplicação da alíquota interna sobre o valor da base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, informado nos documentos fiscais de aquisição das mercadorias, deduzido o valor correspondente às mercadorias que não sejam objeto de saídas destinadas a consumidor final deste Estado, ou cuja saída a consumidor final deste Estado seja isenta ou não tributada;

- Imposto efetivo: Corresponderá ao valor obtido pela aplicação da alíquota interna sobre o preço praticado na operação a consumidor final deste Estado constante nos documentos fiscais de saída das mercadorias.

Saldos ApuradosOs valores acima apurados serão deduzidos ao final de cada período de apuração (imposto efetivo – imposto presumido), sendo:

- Nas operações onde o ICMS Efetivo for maior que ICMS Presumido o saldo positivo constituíra valor a complementar. Este será compensado com saldo credor de substituição tributária, se houver. Havendo valor remanescente, o recolhimento será feito até o dia 20 do mês subsequente.

- Nas operações onde o ICMS Efetivo for menor que ICMS Presumido o saldo negativo constituíra valor a restituir. Esta será compensado com saldo devedor de substituição tributária, se houver. Havendo valor remanescente, o saldo será transferido para o período ou períodos seguintes.

Apuração do ICMS:As informações apuradas devem ser registradas na Escrituração Fiscal Digital - EFD e na GIA, conforme o disposto em instruções da Receita Estadual. Após o processamento e configuração das rotinas o resultado será apresentado na Apuração do ICMS (MATA953) por meio de controle extra apuração. Carga Inicial de Saldo - Apuração VarejistaNo método de apuração para varejista o valor do imposto presumido será obtido com base no valor informado nos documentos fiscais de aquisição das mercadorias, desta forma para as mercadorias existentes no estoque deverá ser feito uma carga inicial de informação. Assim exclusivamente para este método será obrigatória a execução seguintes procedimentos:

Efetuar o fechamento do estoque. Maiores informações deste processo podem ser obtidas em: http://tdn.totvs.com/x/Vt7yE. - Gerar o relatório de Registro de inventário - Modelo P7 com o parâmetro configurado como demostrado a seguir:

- Gerar Exp. SPED FISCAL = SIM

- Data de fechamento de estoque = Data do arquivo de Inventario, de quando foi fechado.

- Arquivo Exp. Spedfiscal = Informe o nome do arquivo com mesma data a ser informado na Data de fechamento do estoque - Informe a data em que foi feito o fechamento do estoque, caso queira gerar os registros de inventário.

- Processamento da rotina Comp. Val. ICMS H020 (FISA116) para valorização dos itens

- Acessar Ações Relacionadas - Processar Inventário;

- Listar Inventario , valor do ICMS será lançado na Apuração.

| Aviso |

|---|

| Na rotina FISA196 a pergunta “Processa Inventário?” deverá ser informada como "1-Sim" apenas no primeiro mês de apuração, nos demais meses a pergunta deve ser alterada para não, caso contrário a apuração sempre irá iniciar uma nova contagem de parcelas do inventário conforme foi definida no cadastro de Regras. |

|

| Card |

|---|

| label | APURAÇÃO NÃO VAREJISTA |

|---|

| | Card |

|---|

| label | Apuração Não Varejista |

|---|

| effectType | slide |

|---|

| Não VarejistaDefiniçãoSão os que, no exercício anterior, tenham realizado, exclusiva ou preponderantemente, saídas não destinadas a consumidor final, ou, no caso de início de atividades, aquele que tenha informado, na solicitação de inscrição no CGC/TE, como atividade econômica principal atividade diversa da de comércio varejista, devendo ser mantida a forma de ajuste, durante todo o ano-calendário. O Contribuinte Substituído deve apurar para fins de ajuste do montante do imposto retido por substituição tributária decorrente da diferença entre o preço praticado na operação a consumidor final e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, nas saídas destinadas a consumidor final deste Estado com mercadorias recebidas que tenham sido submetidas ao regime de substituição tributária. Operações com Saídas Isentas ou Não tributadas pelo ICMS - Não serão consideradas na apuração do montante do imposto efetivo as saídas realizadas ao abrigo da isenção ou não-tributadas. - Imposto presumido: Corresponderá ao valor obtido pela aplicação da alíquota interna sobre o valor da base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, informado nos documentos fiscais de aquisição das mercadorias, deduzido o valor correspondente às mercadorias que não sejam objeto de saídas destinadas a consumidor final deste Estado, ou cuja saída a consumidor final deste Estado seja isenta ou não tributada;

- Imposto efetivo: Corresponderá ao valor obtido pela aplicação da alíquota interna sobre o preço praticado na operação a consumidor final deste Estado constante nos documentos fiscais de saída das mercadorias.

AS ENTRADAS NÃO DÃO DIREITO AO CRÉDITO DEVENDO ESTE SER TRATADO NA SAÍDA DA MERCADORIA

SaldosSaldos ApuradosOs valores acima apurados serão deduzidos ao final de cada período de apuração (imposto efetivo – imposto presumido), sendo: - Nas operações onde o ICMS Efetivo for maior que ICMS Presumido o saldo positivo constituíra valor a complementar, que será compensado com saldo credor de substituição tributária, se houver. Havendo valor remanescente, o recolhimento será feito até o dia 20 do mês subsequente;

- Nas operações onde o ICMS Efetivo for menor que ICMS Presumido o saldo negativo constituirá valor a restituir, que será compensado com saldo devedor de substituição tributária, se houver. Havendo valor remanescente, o saldo será transferido para o período ou períodos seguintes.

|

Procedimento para implementaçãoAtualização do AmbienteOs pacotes de atualização estão disponíveis nos links abaixo: Importante: O pacote da versão 11 está disponível apenas para clientes com garantia estendida. Atualização do AmbienteCompatibilizadoresPara a implementação desta função será necessário a atualização do dicionário de dados do Protheus. | Nota |

|---|

| Para clientes que operam na versão 11 em garantia estendida ou em releases anteriores ao 12.1.23 será necessário a execução do compatibilizador UPDDISTR com o pacote diferencial (SDFBRA.txtTXT) disponibilizado juntamente com os pacotes de atualização mencionados acima. Para mais informações: Atualizador de dicionário e base de dados - UPDDISTR |

Para clientes que operam na versão 11 em garantia estendida ou em releases anteriores ao 12.1.23 será necessária a inclusão da rotina "Apuração ICMS ST RS" no menu dos Livros Fiscal, utilizando como programa de execução a rotina FISA196. - No Configurador (SIGACFG) acesse Ambiente/ Cadastros/ Menus e inclua, no menu do módulo Livros Fiscais (SIGAFIS), a opção para execução da GNRESP, conforme especificação a seguir:

Nome do Menu | Submenu | Nome da Rotina | Programa | Tabelas |

|---|

Miscelânea | Apuracões | Apuracão ICMS ST Recolhido Anteriormente | FISA196 | F3R, F3S, F3Q, F3T |

Pré-requisitos| Deck of Cards |

|---|

| id | PréPRÉ-requisitosREQUISITO |

|---|

| | Card |

|---|

| default | true |

|---|

| label | ConfiguradorCONFIGURADOR |

|---|

| ParâmetrosConfiguração dos parâmetro: | Parâmetro | Exemplo | Descrição |

|---|

| MV_GIAEFD | .T. | Indica se as Informações Adicionais de Apuração - Valores Declaratórios, serão Apurados através da Apuração de ICMS. | MV_APUSEP

| 1/2/3 | Informar o número dos livros que indicam as Apurações Separadas para gerar os registros 1900 e filhos no EFD ICMS/IPI. | | MV_RLCSPD | {{'3','1','LIVRO SEPARADO 1'}, {'4','2','LIVRO SEPARADO 2'}, {'5','3','LIVRO SEPARADO 3'}} | Relação dos Livros do Parâmetro MV_APUSEP com os livros do SPED Fiscal. Usado para gerar reg. 1900 | | MV_ULTAPER | 24 | Para a Apuração do Ressarcimento de ICMS-ST, informar o período, em número de meses, que será utilizado para obter-se as últimas aquisições. |

|

| Card |

|---|

| Cadastro de ProdutoTanto contribuintes varejistas quanto não varejistas deverão revisitar o cadastro dos produtos passíveis de substituição tributária e indicar o Código da Situação Tributária (CST) referente ao ICMS destes produtos. Assim, o campo (B1_CLASFIS) estes itens, devem ser classificados com código 60 - ICMS cobrado anteriormente por substituição tributária. Este código corresponde ao enfoque do declarantes no controle de estoque destas mercadorias e como regra será o CST aplicável ao item nas operações de venda.

|

| Card |

|---|

| Cadastro de Tipo de Entradas e SaídasAs normas estaduais do Rio Grande do Sul instituíram um controle por extra apuração, por padrão no sistema Microsiga Protheus este controle é feito por meio de controle de numeração. Desta forma os TES - Tipos de Entradas e Saídas referentes aos movimentos de entrada e de saída devem ter os campo NR. LIVRO - (F4_NRLIVRO) tanto para os movimentos de entradas e de saídas. Outro ponto a ser revisitado no cadastro de TES são os códigos de lançamento de apuração e os códigos de reflexo, para maiores esclarecimentos sobre este item recomenda-se a leitura do item Código de Lançamento, disponível neste manual de consulta. |

| Card |

|---|

| label | CÓDIGO DE LANÇAMENTO |

|---|

| Cadastro de Código de LançamentoA instrução Normativa RE 48/2018 apresenta os procedimentos para a realização do ajuste do montante do imposto retido por substituição tributária da diferença do ICMS Efetivo do ICMS Presumido apresentando procedimentos diferenciados em relação aos contribuintes varejistas e atacadistas: - Varejista: Em cada período de apuração, em relação às entradas de mercadoria recebidas o contribuinte informará na EFD os ajustes a débito, crédito e da diferença definida como imposto a complementar ou a restituir.

- Não Varejista: Em cada período de apuração, em relação às saídas de mercadorias destinadas a consumidor final deste Estado, recebidas com substituição tributária, exceto nas saídas realizadas ao abrigo da isenção ou não tributadas, o contribuinte informará na EFD os ajustes a débito, crédito e da diferença definida como imposto a complementar ou a restituir.

Estes ajustes são feitos por meio de códigos de lançamentos que devem ser importados da tabela 5.1.1 - Tabela de Código de Ajuste da Apuração do ICMS.

| Aviso |

|---|

| Para o produto Microsiga-Protheus este código de lançamento pode importado automaticamente pelo compatibilizador U_IMPSPED. |

|

| Card |

|---|

| Cadastro de ReflexoO cadastro de Reflexo da Apuração deve ser feito para indicar a influência do lançamento na apuração do ICMS. Para atender a normas estaduais do Rio Grande do Sul, foram criadas novas opções de reflexo que devem estar vinculadas ao código de lançamento, desta forma a apuração do ICMS (MATA953) apresentará o resultado esperado. As novações opções são: - Base p/ Calc (CE0_NFBASE):

| Opção | Forma de utilização |

|---|

| G - Base do ICMS Efetivo: | Nesta opção o sistema irá buscar a base de cálculo que foi utilizada para o cálculo do ICMS Efetivo | | I - Base ICMS Recolhido Anteriormente | Nesta opção o sistema irá buscar a base de cálculo digitado no campo D1_BASNDES |

| Opção | Forma de utilização |

|---|

| E - Aliq. ICMS Efetivo: | Nesta opção o sistema irá buscar a alíquota padrão para cálculo do ICMS Efetivo | | G - Alíquota ICMS Recolhido Anteriormente | Nesta opção o sistema irá buscar a alíquota Digitada no campo D1_ALQNDES |

| Opção | Forma de utilização |

|---|

| I - Ressarcimento: | - Opção recomendada para as operações de saída de venda de mercadoria que não destine mercadoria a consumidor final;

| | T - ICMS Recolhido Anteriormente: | - Opção é recomendada para as operações de entrada;

- Comportamento padrão do sistema será buscar os valores de ICMS suportado dos campos D1_ICMNDES e D1_BASNDES;

- Nos casos de aquisição de mercadoria de substituído, o valor do ICMS suportado deve ser digitado manualmente na inclusão do documento de entrada.

- Este valor será gravadona tabela CDA e levado para apuração de ICMS.

| | U - Valor do ICMS Efetivo: | - Opção recomendada para as operações de saída de venda de mercadoria a consumidor final (CST 60);

- O comportamento padrão do sistema é buscar o valor de ICMS Efetivo calculado no documento de saída;

| | V - ICMS + ICMS Solidário: | - Opção é recomendada para as operações de entrada;

- Comportamento padrão do sistema será buscar os valores de ICMS suportado do valores de ICMS Próprio, ICMS ST e ICMS Antecipado calculados no momento da inclusão do documento.

- Este valor será gravadona tabela CDA e levado para apuração de ICMS.

| - W- ICMS + ICMS Recolhido Anteriormente:

| - Opção é recomendada para as operações de entrada;

- Comportamento padrão do sistema será buscar os valores de ICMS suportado do valores de ICMS Próprio e o ICMS informado manualmente D1_ICMNDES e D1_BASNDES.

- Este valor será gravadona tabela CDA e levado para apuração de ICMS

|

Image Added Image Added

|

|

Procedimentos Para UsoA rotina "Apuração ICMS Recolhido Anteriormente" estará disponível no menu Miscelânea / Apurações. A rotina possui opções que permitem a apuração de valores de ressarcimento ou complemento do ICMS Recolhido Anteriormente , além da extração por relatório para conferência desses valores. A rotina possui um cadastro auxiliar de regras por código de ajuste para o controle de debito, credito A tela inicial da rotina centraliza diversas funcionalidades auxiliares pertinentes a esta metodologia de apuração: - Apuração

- Regras de Apuração

- Regras para Movimentos

- Relatório de Conferência

| Deck of Cards |

|---|

| | Card |

|---|

| Regras de ApuraçãoO processamento da apuração analisa movimentos de entrada e saída no período selecionado para que sejam calculados valores a ressarcir e à complementar, A definição de quais movimentos devem ser apurados está relacionado com o Cadastro de Regra x Código de Ajuste do estado.  Image Added Image Added

Image Added Image Added

| Aviso |

|---|

| O cadastro de regras também conta com um campo para informa o número de parcelas para apurar o imposto presumido das mercadorias inventariadas (Nota 05, Art. 25-A, Decreto 54.308/2018) |

| Nota |

|---|

| Ao acessar a Rotina Apuração ICMS Recolhido Anteriormente pela primeira vez, será feita uma carga inicial da Regra e Descrição, sendo necessário , acessar e cadastrar os códigos de ajuste corresponde com sua operação. Os procedimento para inclusão do código de ajuste estão disponíveis na seção "Cadastro de Código de Lançamento" deste documento. |

|

| Card |

|---|

| label | REGRAS PARA MOVIMENTOS |

|---|

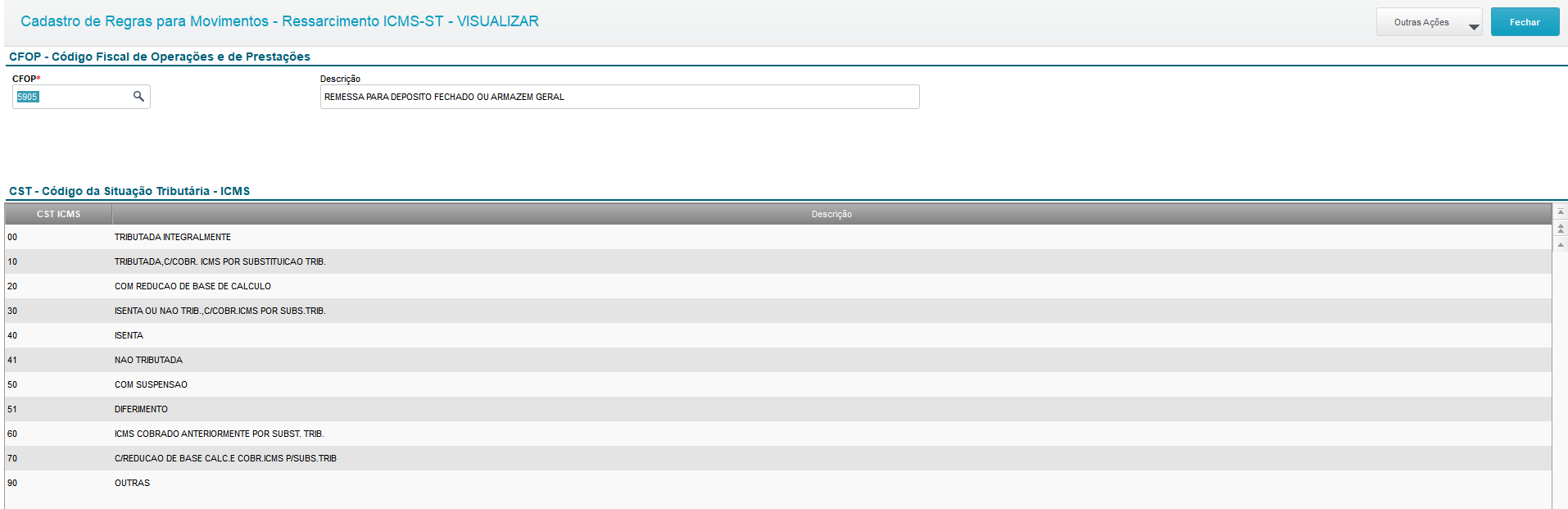

| Regras para MovimentosNeste cadastro são informadas as combinações de CFOP's e CST's que deverão ser processadas, ou seja, que definem quais movimentações devem ser apuradas.  Image Added Image Added

| Dica |

|---|

Ao acessar a rotina será efetuada, automaticamente, uma carga inicial de todos os CFOPs e CSTs cadastrados. Estas regras podem ser alteradas e/ou excluídas conforme os critérios definidos por cada cliente. Este processo de inclusão será realizado apenas uma vez para realizar uma carga inicial. |

Qualquer movimentação que não se enquadre nas regras definidas será desconsiderada no processamento, portanto este cadastro deve ser feito com cautela para que nenhum movimento seja descartado indevidamente.  Image Added Image Added

Neste exemplo acima serão consideradas as movimentações no CFOP 5905 com todo os CSTs disponíveis no momento. Com base no exemplo acima, caso deseja que o CST 00 não fosse considerado para o CFOP 5905, basta realizar a alteração do cadastro e excluir a linha referente a esse CST e confirmar a alteração. |

| Card |

|---|

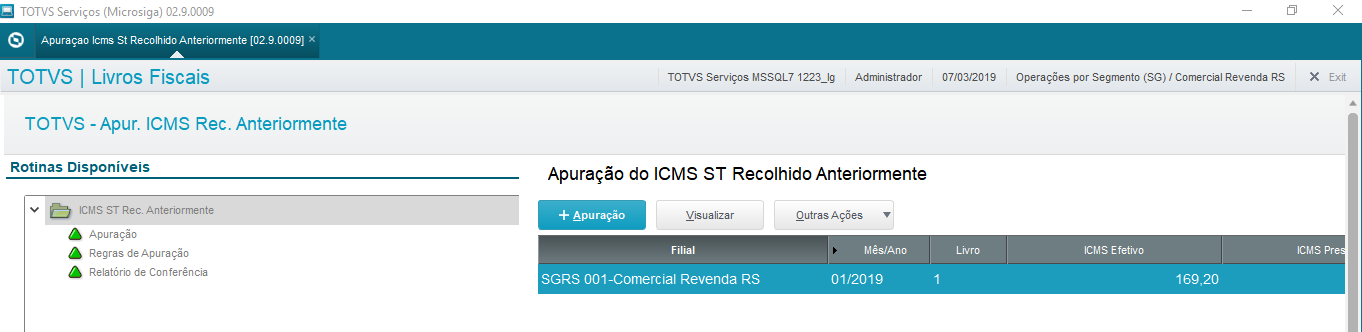

| Apuração

A função Apuração tem por objetivo efetuar o processamento das entradas e saída de acordo com as regras estabelecidas para varejista e não varejista gerando como resultado os valores de ICMS presumido e os valores de ICMS Efetivo. Ao selecionar esta opção automaticamente será apresentada a tela de parâmetros iniciais:

Na tela inicial da rotina, ao lado direito será possível visualizar as apurações já realizadas, por período de apuração. Para visualizar a apuração no detalhe basta clicar em visualizar ou clicar duas vezes na apuração desejada para que as informações sejam apresentadas.  Image Added Image Added

Image Added Image Added

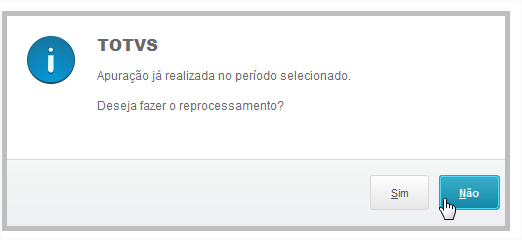

Aviso01. Nos caso seja informado um período já processado anteriormente, será exibida a pergunta abaixo. Caso o reprocessamento seja confirmado, os registros existentes do período informado serão excluídos e reprocessados:  Image Added Image Added

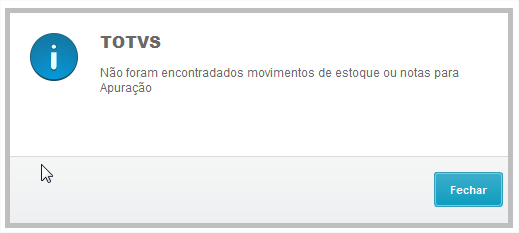

02. Caso o período apurado não tenha movimento a mensagem será exibida:  Image Added Image Added

| Dica |

|---|

| A mudança de regime de Varejista para Não Varejista ou de Não Varejista para Varejista, só pode ser alterado no Final do Ano corrente, no que diz respeito a forma de apuração do ICMS Recolhido Anteriormente. |

|

| Card |

|---|

| label | RELATÓRIO DE CONFERÊNCIA |

|---|

| Relatório de ConferênciaPara fins de conferência dos valores apurados, é possível extrair em três formatos de relatórios o período selecionado.

Image Added Image Added Image Added Image Added

Parâmetros para geração do relatório: Mês/Ano - Informe o Mês/Ano para seleção dos registros. LIvro- Informe o livro utilizado nos movimentos, cadastrados na TES Impressão - Sint. Ano/Mês

- Sint. Regra

- Analítico

- Sintético. Ano/Mês

- Gera Simplificado o Valor ICMS EFETIVO, PRESUMIDO, Deduções.

- Valores a Restituir e Valor a Complementar dependendo dos movimentos.

Image Added Image Added

Image Added Image Added

- Sintético Regra

- Gera por Regra x Código de ajuste Cadastrado.

Image Added Image Added

- Analítico

- Gera detalhado por Nota Fiscal os valores de ICMS Efetivo, Presumido e Deduções.

Image Added Image Added

Image Added Image Added

|

|

Perguntas Frequentes

| Expandir |

|---|

| title | Com que frequência devo processar esta rotina de apuração? |

|---|

| A apuração deve ser processada mensalmente para que o sistema tenha insumos de cálculo para a solicitação de complemento ou ressarcimento.

|

| Expandir |

|---|

| title | O preenchimento do CST no cadastro de produto é obrigatório? |

|---|

| Sim. Na operação realizada por contribuinte substituído com mercadoria recebida com imposto retido, deverá emitir NF-e ou NFC-e nos termos do RICMS, Livro III, art. 28, I, utilizando o CST 60, no caso de contribuinte enquadrado na categoria geral. |

| Expandir |

|---|

| title | Preenchi o CST na TES por que preciso cadastrar no produto? |

|---|

| O CST do cadastro do produto representa o CST de prioritário da mercadoria no controle dos estoques. Sua utilização esta diretamente ligada aos processos de inventário e geração das informações nos registros do BLOCO H. |

| Expandir |

|---|

| title | O procedimento de fechamento dos estoques é obrigatório para os dois métodos de apuração? |

|---|

| É um procedimento obrigatório apenas para o método de apuração varejista. Este método apresenta particularidades como a apuração do ICMS Presumido e o controle de parcelas. E por este motivo o procedimento é obrigatório. |

| Expandir |

|---|

| title | Por que deve cadastrar um número de livro no TES? |

|---|

| As normas estaduais preveem um controle de valores por extra apuração. O sistema Microsiga Protheus utiliza o campo de Livro para poder controlar a extra apuração e permitir aos usuários que consigam apurar os livros individualmente. |

| Expandir |

|---|

| title | Qual a diferença da apuração do Varejista e o Não Varejista? |

|---|

| Para os varejista será considerado o saldo em estoque das mercadorias para composição do ICMS Presumido, já nas operações com não varejistas o fato gerador da operação são as vendas a não contribuintes. |

| Expandir |

|---|

| title | Por que preciso cadastrar 2 códigos de reflexo para as saída quando Não Varejista? |

|---|

| Seguindo o padrão da NF-e que recepciona as informações em duas TAG's a declaração na sub apuração deve controlar os valores de ICMS Presumido e ICMS Efetivo separadamente. |

| Expandir |

|---|

| title | O Valor a Restituir ou a Complementar , como foi gerado? |

|---|

| Os métodos de apuração do Microsiga Protheus seguiram as disposições das normas Estaduais, as planilhas abaixo foram uma das bases do desenvolvimento e fazem parte de um material de divulgação publicado para SEFAZ/RS..  Image Added Image Added Image Added Image Added

|

| Expandir |

|---|

| title | Qual a regra utilizada pelo sistema para identificar o valor de crédito presumido? |

|---|

| O sistema busca hierarquicamente as operações vinculadas ao lote voltando na entrada efetiva da mercadoria. Caso o cliente não possua o controle de rastreabilidade o sistema irá buscar as últimas entradas suficiente para suprir a quantidade da operação de venda. |

| Expandir |

|---|

| title | O uso do p9autotext.rs é obrigatório ? |

|---|

| Não é obrigatório, mas gera ao cliente uma facilidade na apuração. |

| Expandir |

|---|

| title | Na apuração MATA953, preciso executar somente o Livro “*” ? |

|---|

| É necessário executar os livros de sub apuração e depois a apuração completa. |

| Expandir |

|---|

| title | Preciso cadastrar código de reflexo , nas TES de entrada para operações do Não Varejista? |

|---|

| Não. Os códigos de reflexo devem ser apresentado na saída neste método de apuração. |

| Expandir |

|---|

| title | Devo usar códigos de reflexo também nas operações de devolução? |

|---|

| Para devoluções são considerados mesmos reflexos. |

|