Histórico da Página

...

Questão: | Na geração do registro Y570 (Demonstrativo do IRRF e CSRF) na ECF, o sistema está gerando as informações com base na data de emissão do título. Deverá Demonstrar o IRRF e a CSLL Retidos na Fonte, considerando neste registro, o Fato Gerador do título (Emissão) ou Quitação do título principal (Baixa)? |

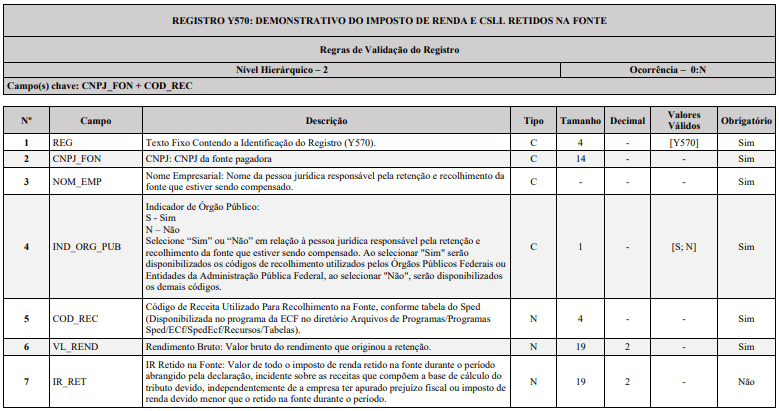

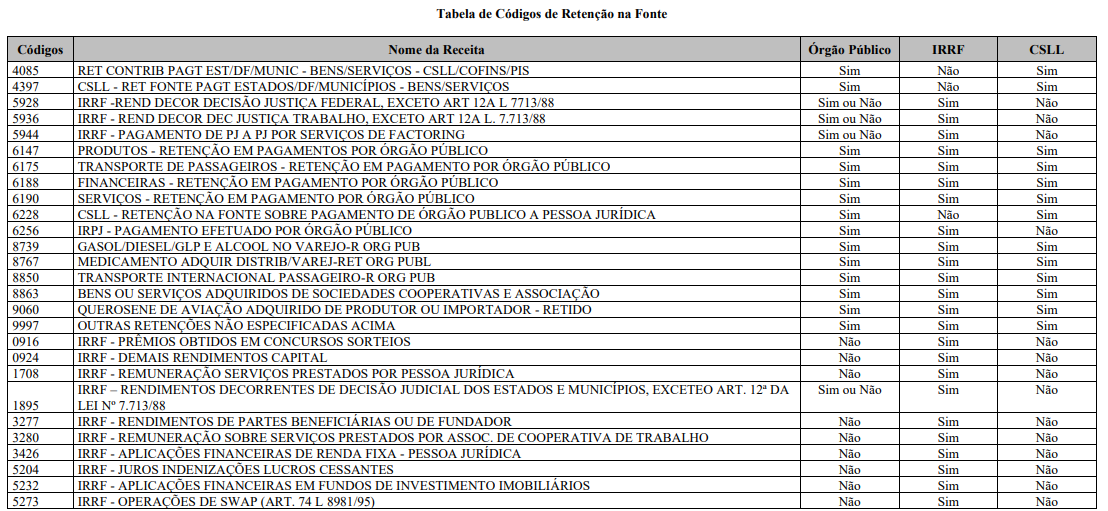

Resposta: | A pessoa jurídica que prestou serviços profissionais durante o ano-calendário a que se refere a entrega da ECF e teve a retenção na fonte do Imposto de Renda e da Contribuição Social, efetuada pelos tomadores dos serviços, deverá informar os dados da retenção na fonte Registro Y570. O registro Y570, tem por objetivo demonstrar todos os valores que foram retidos pelos clientes na prestação de serviços realizadas pela empresa prestadora, e serve para demonstrar qual o valor de IR e CSLL foram compensados/utilizados, na apuração do valor do imposto devido pela empresa prestadora de serviço. Existem regras diferentes para as empresas tomadoras de serviços, conforme abaixo: Privadas: Para os fins de apuração do Imposto de Renda Retido na Fonte, são considerados para estes fins, ou seja, como fatos geradores os "créditos ou pagamentos", "o que ocorrer primeiro" das notas fiscais, independentemente dos seus pagamentos parcelados/faturados, desta forma, havendo pagamento em parcelas, este fato não interferirá na retenção do imposto de renda, haja vista, considerar-se para este fim o crédito contábil "competência" pela sua contabilização, sendo o IRRF incidirá pelo total da nota fiscal “VALOR BRUTO" da Nota Fiscal sobre a prestação de serviço. Por "crédito" do rendimento deve ser entendido o lançamento contábil feito pela pessoa jurídica devedora, por meio do qual a respectiva importância é colocada, incondicionalmente, à disposição da beneficiária (Parecer Normativo CST nº 121/1973). "Pagamento" é a disponibilidade econômica sobre os rendimentos, ao passo que o crédito, se refere à disponibilidade jurídica dos rendimentos, fato caracterizado pelo registro contábil da obrigação por parte da contratante, tomadora dos serviços (regime de competência). Base: (Código Tributário Nacional - CTN - art. 43) Nas empresas privadas, quando tomarem serviços, o Imposto de Renda, como regra geral, deve ser retido por ocasião da contabilização da nota fiscal, reconhecendo a obrigação do tomador do serviço junto ao prestador, portanto, obedecendo ao "princípio de competência", que geralmente ocorre pela emissão do título. Empresa Pública: Será sempre pelo regime de caixa, ou, seja o pagamento, pois a Lei ampara que as retenções devem ser feitas pelo pagamento da obrigação ao fornecedor e não no reconhecimento contábil como é feito pelas empresas privadas. No registro Y570 - Campo 4, (Indicador de Órgão Público) que ao optar por SIM indicará que ocorreu retenção por empresa pública Federal ou entidades da administração federais, identificando que a retenção do IR foi feita por regime de caixa no pagamento da fatura (baixa) ao fornecedor pela prestação de serviços ou fornecimento de bens. Ressaltamos que em relação as Contribuições Sociais Retidas (Pis/Cofins/CSLL) ,serão sempre informadas pela quitação do título, ou seja, no pagamento independente se a empresa for privada ou pública. No Registro Y570, deverá ser demonstrado o IR e CSLL retido na fonte, de acordo com o código de receita utilizado na retenção, que deverá indicar se a operação é com Órgão Público, para habilitar os códigos de receitas correspondentes. Conforme consta no Manual de Orientação, de acordo com o código de receita utilizado, é definido os campos que serão preenchidos. Registro Y570 , ECF:

Regras de Validação

Para mais informações sobre as regras de validação do Registro Y570 em relação aos Registros N620/N630 e N660/N670, verifique a publicação no Portal Sped - ECF sobre: Regra de comparação das retenções de IRPJ e CSLL |

Chamado: | TVRTS6, 4246236, 9254945, PCONSEG-837, PSCONSEG-3726; PSCONSEG-5098; PSCONSEG-10818; PSCONSEG-14934 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas