Histórico da Página

Questão: | Existem clientes estabelecidos no estado de Minas Gerais informando que a Orientação Tributária DOLT/SUTRI nº 002/2016 alterou operações de saída interestadual com cálculo de diferencial de alíquota para não contribuintes conforme Emenda Constitucional 87/2015. No exemplo de Danfe abaixo, o valor da mercadoria deve ser impresso sem valor do ICMS? Qual base de cálculo deve ser considerada na saída de contribuinte estabelecido em Minas Gerais? Base dupla ou única? No Danfe, campo valor dos produtos (vprod) deve ser apresentado valor do produto sem ICMS? |

Resposta: | Analisando o documento Orientação Tributária Doltri/Sutri nº 2/2016, item 1.3.3 (Operações e prestações interestaduais promovidas por contribuintes estabelecidos em Minas Gerais destinadas a consumidores finais, não contribuintes do ICMS) constante nas páginas 10 e 11, entendemos que não trata-se de base dupla. Presumimos que a regra de cálculo referenciada na Cartilha de Orientação do Estado de Minas Gerais, recepcionam a base única para saídas interestaduais, conforme alterações do Convênio ICMS 93/2015 introduzidas pelo Convênio 152/2015. A cartilha demonstra em seu cálculo partindo da formação do preço de custo sem os impostos, até a formação do preço de venda e a base de cálculo, que engloba o montante do próprio imposto (por dentro). Conforme prevê a Lei Complementar 87/96, a base de cálculo do imposto é o valor da operação: Art. 13. A base de cálculo do imposto é: |

Assim, base de cálculo deve ser considerada tomando-se por referência o preço de venda já acrescido de todos os valores descritos no § 1º do art. 13 da LC 87/1996 (frete, despesas acessórias, seguro, etc), inclusive o próprio imposto, o qual deve integrar a base de cálculo, considerando-se a alíquota interna do estado de destino da mercadoria. O Estado de Minas Gerais, através do RICMS-MG/2002, CAPÍTULO VIII, art. 43, II determina: |

Art. 43. Ressalvado o disposto no artigo seguinte e em outras hipóteses previstas neste Regulamento e no Anexo IV, a base de cálculo do imposto é: IV - na saída de mercadoria, a qualquer título, de estabelecimento de contribuinte, ainda que em transferência para outro estabelecimento do mesmo titular: |

Conforme Orientação Tributária Doltri/Sutri nº 2/2016, item 1.3.3: Na operação interestadual destinada a consumidor final não contribuinte do imposto localizado em outra unidade da Federação ou na prestação interestadual de serviço com destino a outra unidade da Federação, tomada por consumidor final não contribuinte do imposto, o cálculo do imposto relativo à operação ou prestação interestadual devido a Minas Gerais será realizado da seguinte forma: |

Neste sentido, para emissão do DANFE, como o ICMS integra a sua própria base de cálculo, ou seja, o imposto está incluso no valor da operação, o campo valor dos produtos (vprod) deve ser apresentado com ICMS, conforme determina a NT_2015_003_v171, página 7:

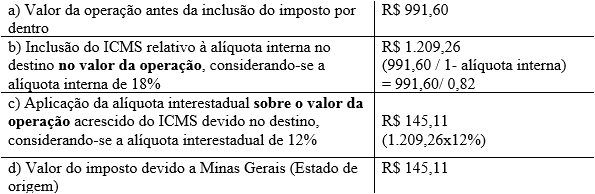

Demonstraremos a seguir, os valores da DANFE apresentados na questão, conforme orientação tributária de Minas Gerais:

Em resumo o valor dos R$ 1.209,26 correspondente ao valor da operação, será o Valor total da nota fiscal (vprod) e Base de Cálculo do imposto para o DIFAL. Maiores informações sobre as alterações promovidas pela Emenda Constituional 87/15 no Estado de Minas Gerais, recomendamos a leitura do |

Fonte: | Orientação Tributária Doltri/Sutri nº 2/2016; RICMS-MG/2002,NT_2015_003_v171 |

Chamado: | TVCIJE; TVKTDU; 4963714 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas