Histórico da Página

Produto: | Microsiga Protheus |

Versões: | P11.80; P12.1.6; P12.1.7; P12.1.14;P12.1.16 e P12.1.17 Caso esteja em um release/versão não listada aqui, pedimos que entre em contato com o seu ESN. |

Ocorrência: | Manual descritivo das alterações da escrituração contábil digital (SPED ECD) para leiaute 6.0 |

Ambiente: | SIGACTB - Contabilidade Gerencial |

Observações: |

|

Legislação

Publicado em 27 de Dezembro de 2017

...

– Manutenção de uma única regra de obrigatoriedade de entrega da ECD para as entidades imunes/isentas: auferiram, no ano-calendário, receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados cuja soma seja igual ou maior a R$ 1.200.000,00 (um milhão e duzentos mil reais) ou ao valor proporcional ao período a que se refere a escrituração contábil.

Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil

Segundo o art. 3o da Instrução Normativa RFB no 1.420/2013, estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014:

...

§ 5º O empresário e a sociedade empresária, com objetivo de atender o disposto no art. 1.179, da Lei nº 10.406, de 10 de janeiro de 2002, ainda que não obrigados para fins tributários a apresentar a ECD, podem entregá-la de forma facultativa.

Obrigações Acessórias Dispensadas no Caso de Transmissão da Escrituração Via Sped Contabil:

No caso de transmissão da escrituração via Sped Contábil, há uma dispensa implícita: a impressão dos livros. De acordo com o art. 8o da Instrução Normativa RFB no 1.774/2017

...

III - a obrigatoriedade de transcrever no Livro Diário o Balancete ou Balanço de Suspensão ou Redução do Imposto, de que trata o art. 35 da Lei nº 8.981, de 20 de janeiro de 1995.

Prazos para Apresentação dos Livros Digitais:

O prazo foi fixado pelo art. 5o da Instrução Normativa no RFB no 1.774/2017, reproduzido abaixo:

...

§ 5º A obrigatoriedade de entrega da ECD, na forma prevista no § 3º, não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o anocalendário anterior ao do evento.

Substituição do livro Digital Transmitido:

De Acordo com o artigo 7º da Instrução Normativa nº RFB no 1.774/2017:

...

§5º São nulas as alterações efetuadas em desacordo com este artigo ou com o Termo de Verificação para Fins de Substituição.

Assinatura do Livro Digital:

As ECD substitutas devem ter o Termo de Verificação para fins de Substituição da ECD assinado:

...

INCORRETO. O Termo de Verificação para Substituição de ECD em pessoa jurídica que não possui auditoria independente, deve ser assinado por um contador/contabilista (códigos 910 ou 920), o mesmo que assinou a ECD (código 900).

Multa por Atraso na Entrega da Escrituração Digital:

Segundo o art. 11 da Instrução Normativa RFB no 1.774/2017:

...

Vencimento: Último dia útil do mês seguinte ao da entrega em atraso da ECD.

Sociedades em Conta de Participação:

As Sociedades em Conta de Participação (SCP) enquadradas nas hipóteses de obrigatoriedade de apresentação da ECD devem apresentá-la como livros próprios ou livros auxiliares do sócio ostensivo.

...

| Obrigatoriedade de entrega da ECD | Observação | |

|---|---|---|

| SCP tributada pelo lucro real | Sim | - |

| SCP tributada pelo lucro presumido, que distribuir, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita. | Sim | - |

| SCP de imunes e isentas que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja inferior a R$ 1.200.000,00 (um milhão e duzentos mil reais) no ano-calendário a que se refere a escrituração contábil, ou proporcional ao período. | Sim | A partir do anocalendário 2016 |

| Demais SCP | Não | - |

Registro J100: Balanço Patrimonial: Inclusão de campo

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 10 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Registro J150: Demonstração dos Resultados: Inclusão de campo

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 09 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Registro J210: DLPA - Demonstração de Lucros ou Prejuízos Acumulados/DMPL- Demonstração de Mutações do Patrimonio Liquido: Inclusão de campo

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 09 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Registro J801: Termo de Verificação para Fins de Substituição da ECD:

A entidade deverá preencher o registro J801 – Termo de Verificação Para Fins de Substituição da ECD – detalhando os erros que deram motivo à substituição com as seguintes informações:

...

São nulas as alterações efetuadas em desacordo com as regras supramencionadas ou com o Termo de Verificação para Fins de Substituição

Registro J930: Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD

As ECD substitutas devem ter o Termo de Verificação para fins de Substituição da ECD assinado:

...

INCORRETO. O Termo de Verificação para Substituição de ECD em pessoa jurídica que não possui auditoria independente, deve ser assinado por um contador/contabilista (códigos 910 ou 920), o mesmo que assinou a ECD (código 900).

Principais Alterações para Leiaute 6.00

- Foi atualizado em relação ao nome dado ao programa da ECD. Inicialmente, o programa era denominado Programa Validador e Assinador (PVA), faz-se necessária a alteração da denominação do programa da ECD para Programa Gerador de Escrituração (PGE).

- Habilitado o campo Escriturações Contabeis Consolidadas no registro 0000, que habilita ou não o bloco K (Conglomerados Econômicos - Facultativo para o ano-calendário 2016).- Em Fase de Desenvolvimento e Testes

- Criação do campo(CSE_NOTAEX) Nota Explicativa - Registro J100- Balanço Patrimonial

- Criação do campo(CSE_NOTAEX) Nota Explicativa - Registro J150- Demonstração de Resultado

- Criação do campo(CSE_NOTAEX) Nota Explicativa - Registro J210- Demonstração de Lucros ou Prejuízos Acumulados/DMPL- Demonstração de Mutações do Patrimonio Liquido

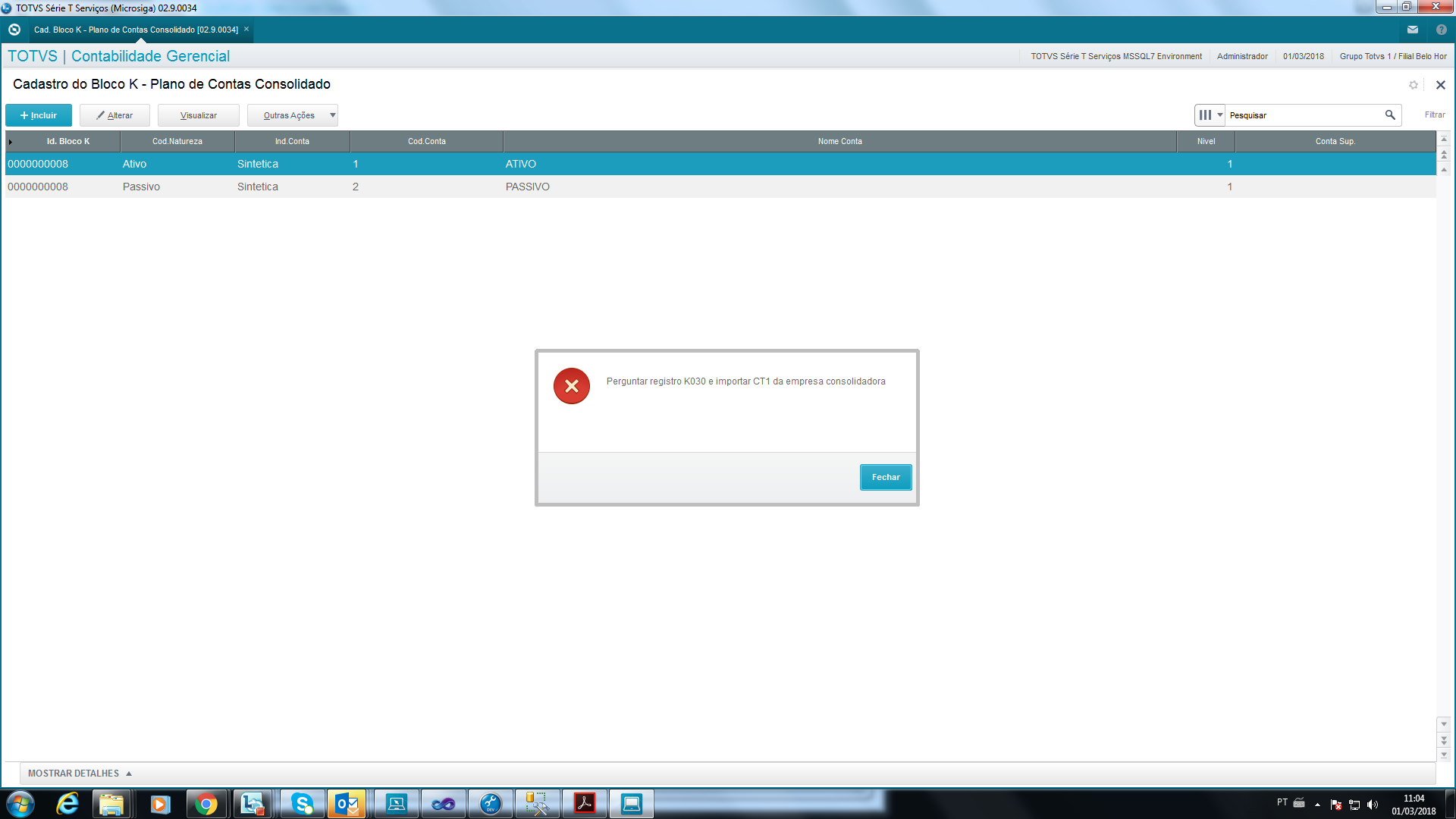

Preenchimento do Bloco K - Conglomerados Econômicos -Em Fase de Desenvolvimento e Testes.

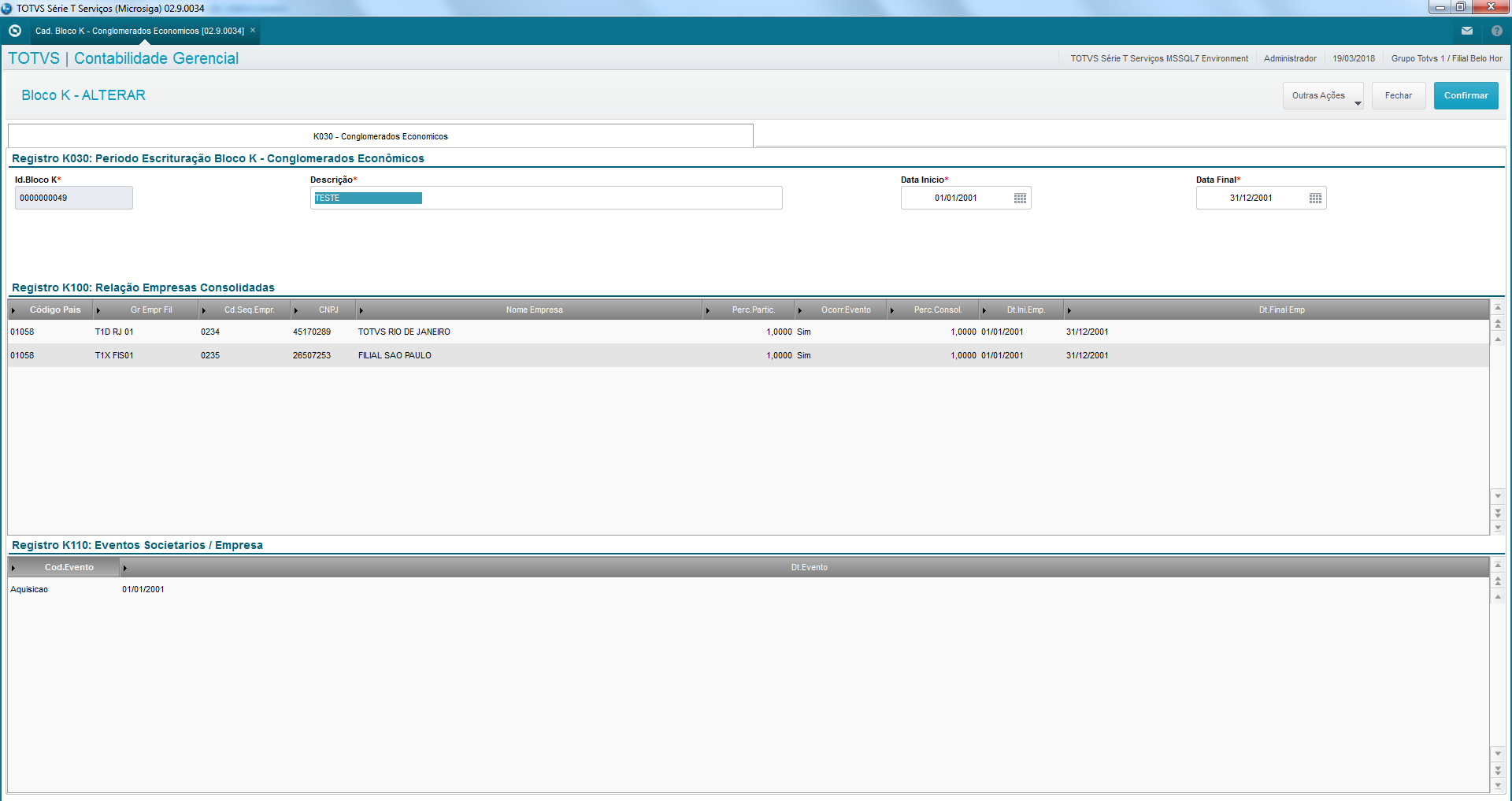

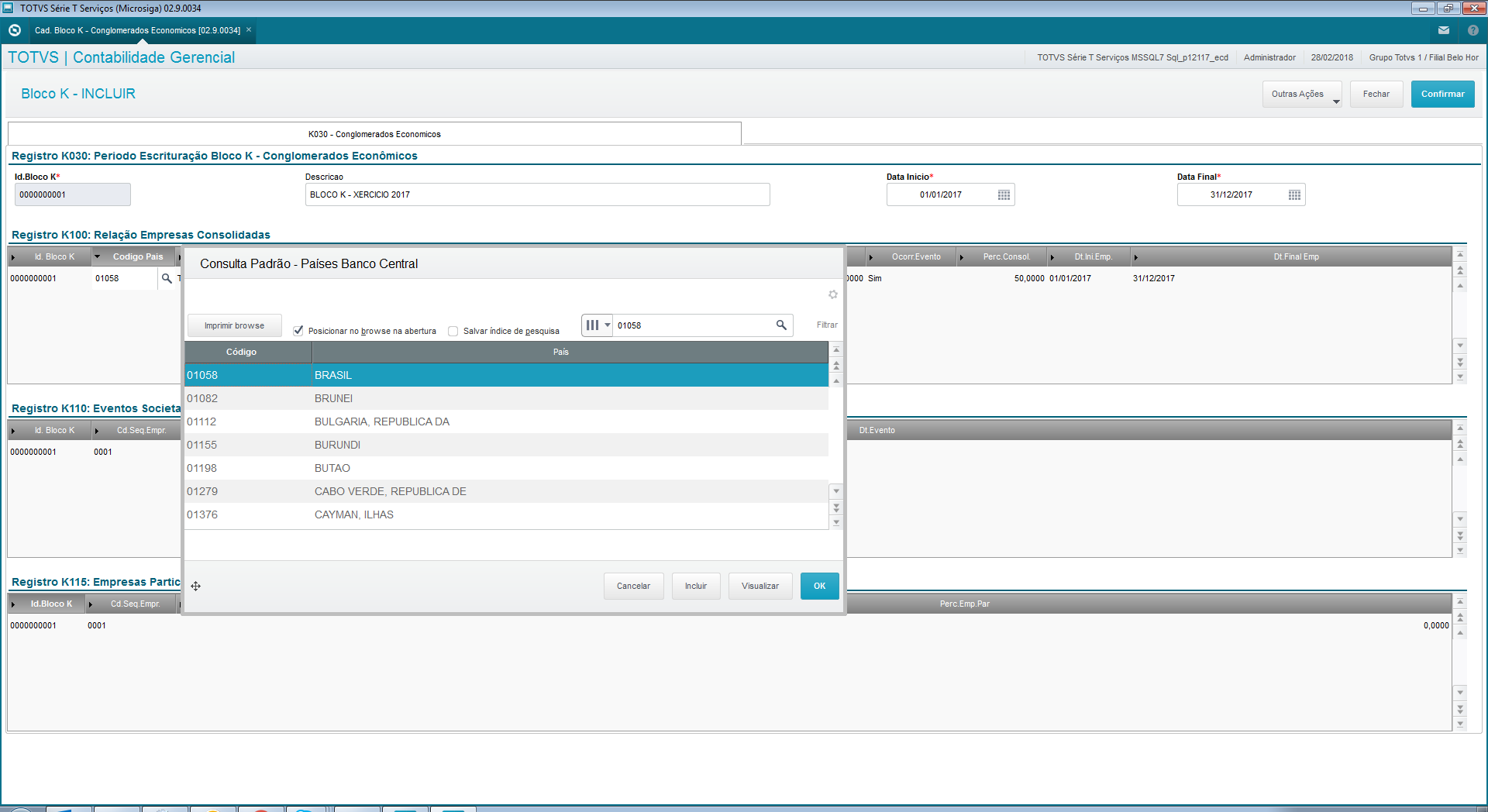

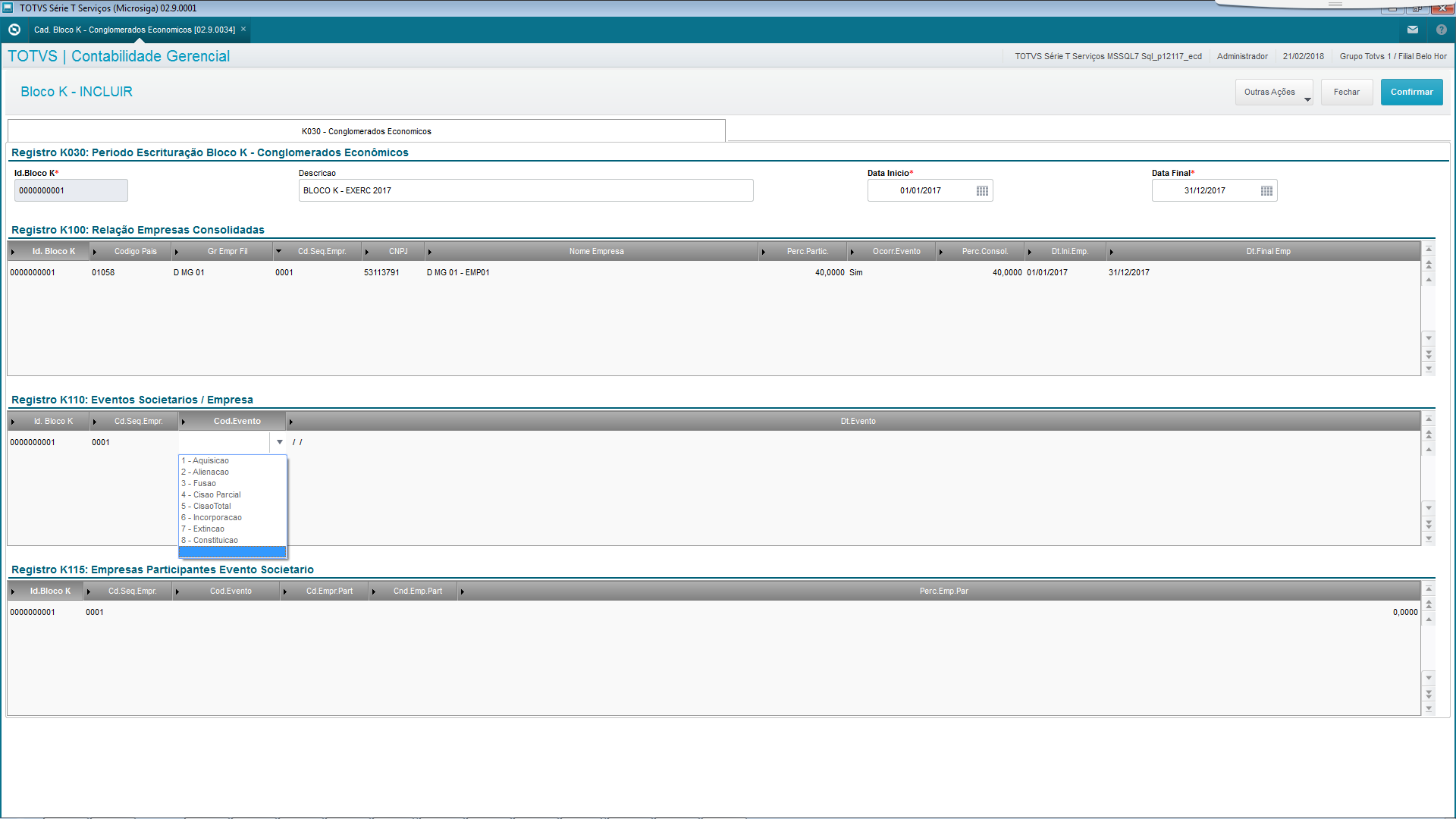

Ele é compostos dos seguintes registros:- K001 - Abertura do Bloco K: abre o bloco K e indica se há ou não há dados informados no bloco;

- K030 - Período da Escrituração Contábil Consolidada: identifica o período da escrituração contábil consolidada;

- K100 - Relação das Empresas Consolidadas: identifica as empresas que fazem parte da escrituração contábil consolidada;

- K110 - Relação dos Eventos Societários: demonstra a relação dos eventos societários das empresas consolidadas;

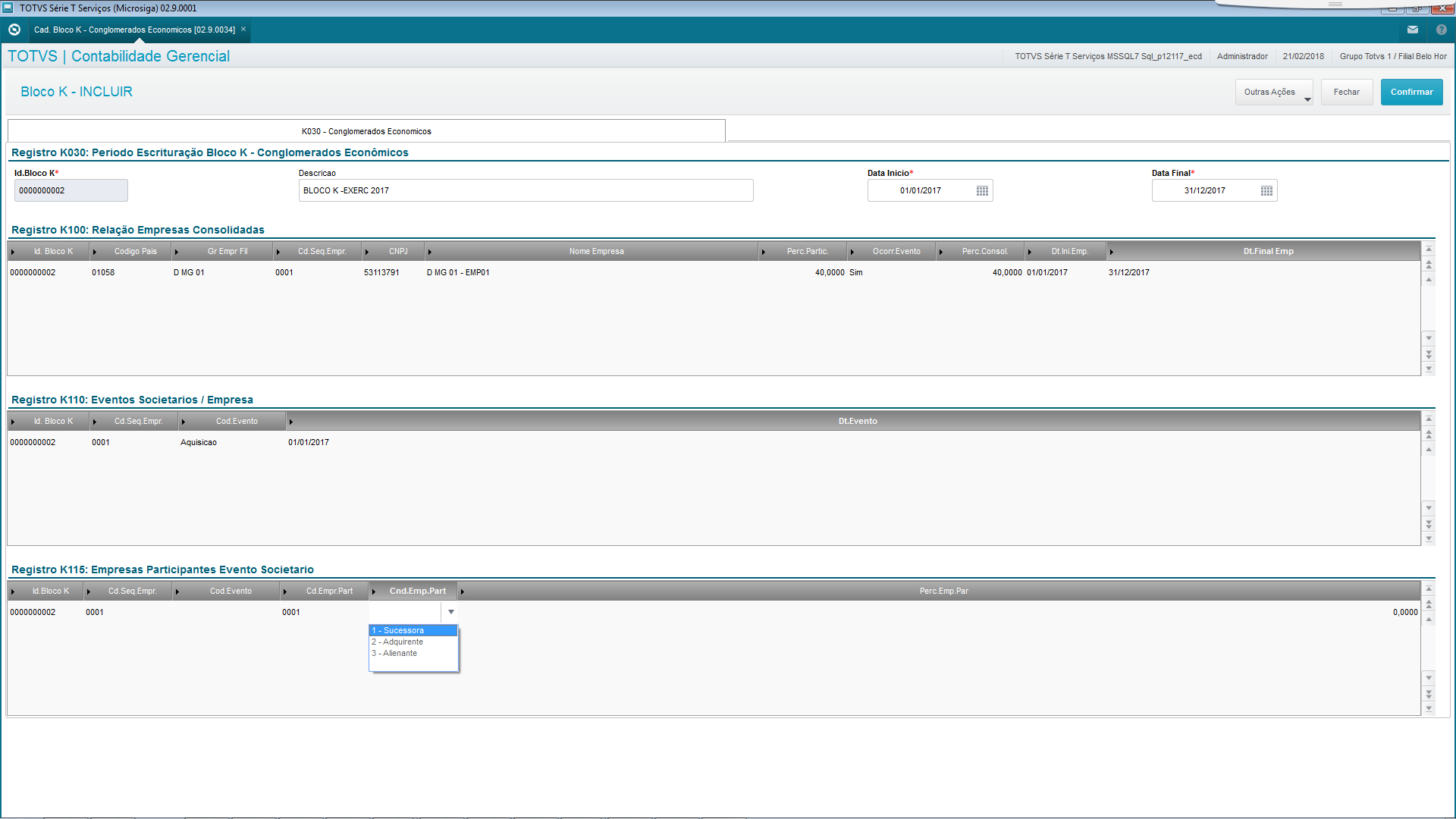

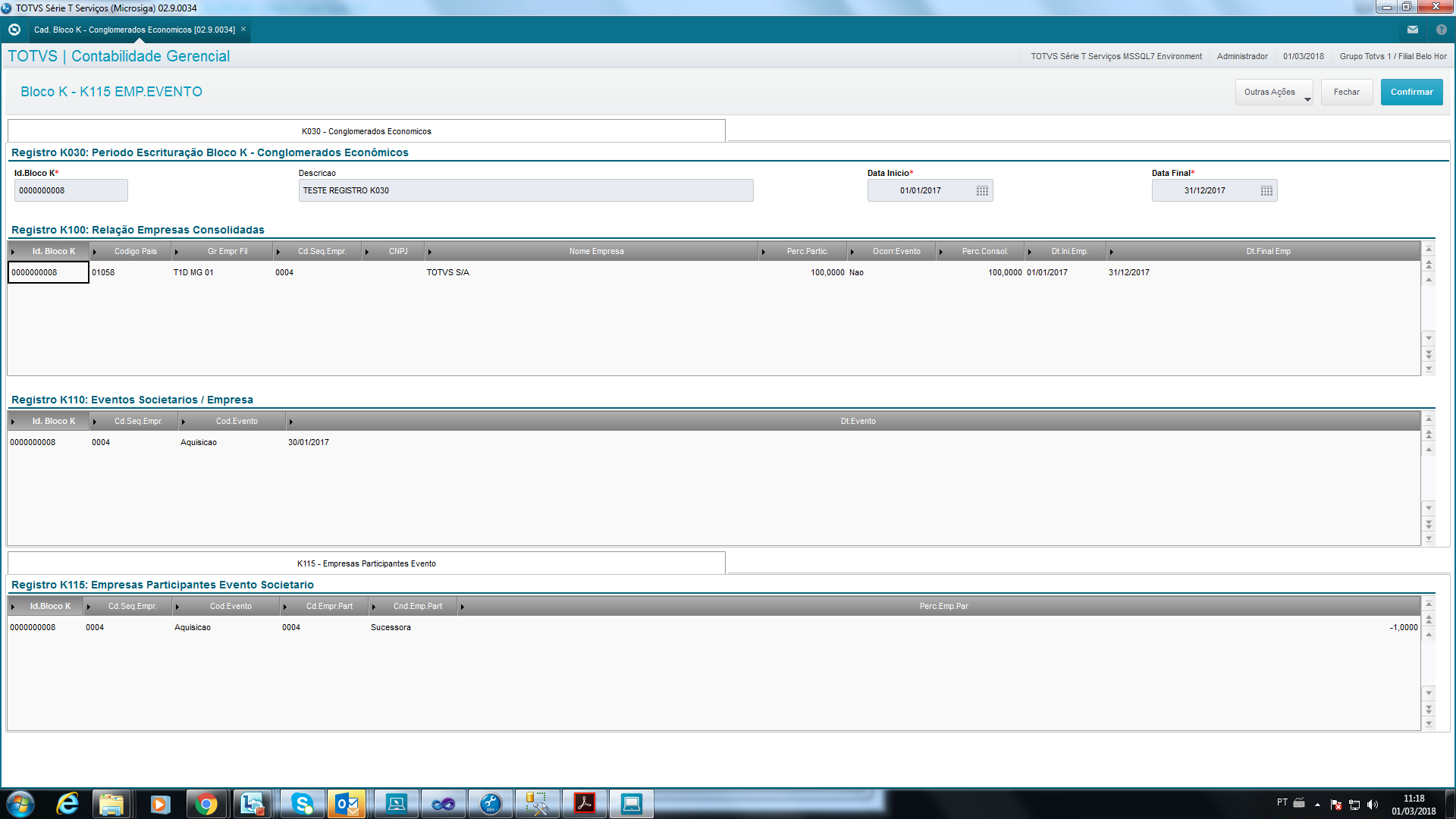

- K115 - Empresas Participantes do Evento Societário: demonstra a relação das empresas participantes dos eventos societários informados no registro K110;

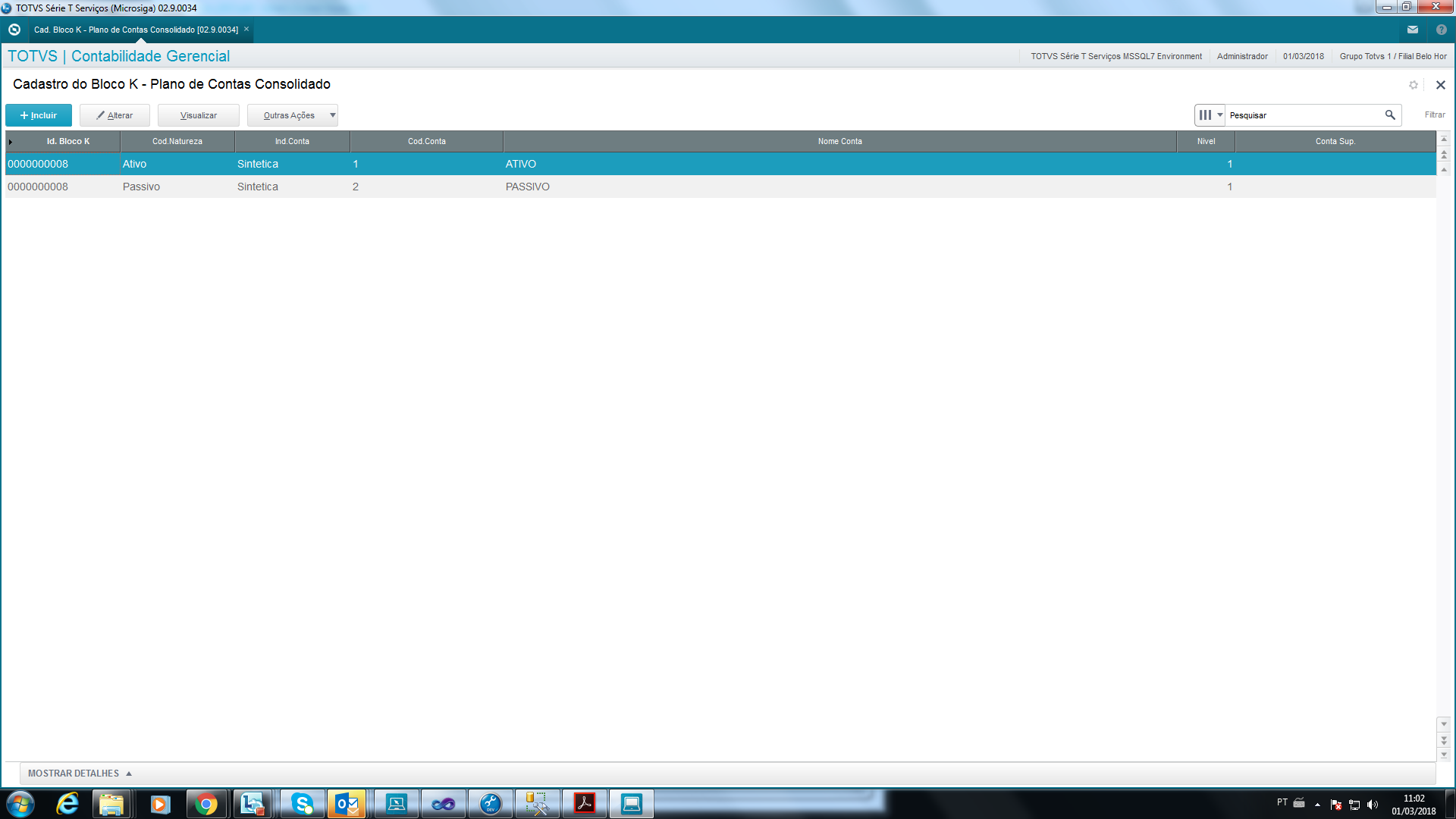

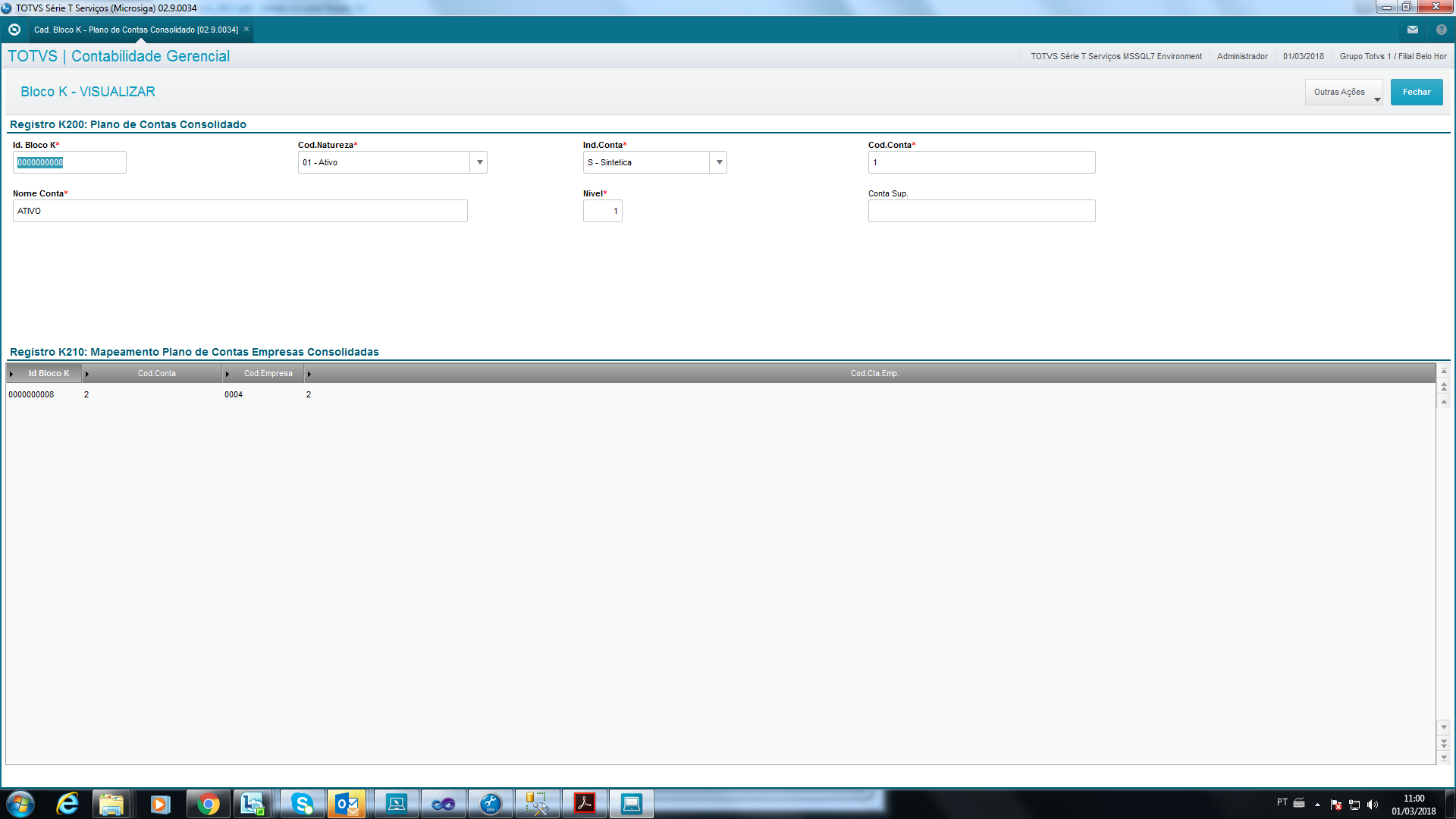

- K200 - Plano de Contas Consolidado: apresenta o plano de contas utilizado nas escriturações contábeis consolidadas;

- K210 - Mapeamento para Planos de Contas das Empresas Consolidadas: apresenta o mapeamento das contas do plano de contas consolidado informado no registro K200 para as contas dos planos de contas das empresas consolidadas;

- K300 - Saldos das Contas Consolidadas: apresenta os saldos das contas consolidadas;

- K310 - Empresas Detentoras das Parcelas do Valor Eliminado Total: apresenta as empresas detentoras das parcelas do valor eliminado total, com os respectivos valores eliminados;

- K315 - Empresas Contrapartes das Parcelas do Valor Eliminado Total: apresenta as empresas contrapartes das parcelas do valor eliminado total, com os respectivos valores eliminados;

- K990 – Encerramento do Bloco K: encerra o bloco K e indica o total de linhas.

Registros com Alterações para Leiaute 6.00

Os registros a seguir sofreram alterações para contemplar leiaute 6.00 disponibilizado pela Receita Federal conforme manual de orientação:

Visualizando as alterações:

No acesso a rotina de escrituração o link com todas as informações do ECD 2018, basta clicar na imagem:

'

Após o usuário pressionar Incluir na tela principal da Central de Escrituração, será exibida a pergunta para seleção do leiaute, conforme segue:

...

Ao preencher a Nota Explicativa a legenda mudará de cor, constando a alteração:

Obs.: O campo CSE_NOTAEX na sua exportação para o arquivo texto o mesmo fica limitado para 255 caracteres, limitação essa imposta pelo programa gerador da Receita Federal.

REGISTRO I010: Identificação da Escrituração Contabil

Código da versão do leiaute contábil.

...

Campo 03 – COD_VER_LC: Código da Versão do Leiaute Contábil. A partir do ano-calendário 2017: Versão 6.00

Registro J100: Balanço Patrimonial

Inclusao do campo 10 - NOTA_EXP_REF - Notas explicativas relativas às demonstrações contábeis.

...

Campo 10 – Notas explicativas (A Empresa fez um Ajuste a Valor Presente)

Registro J150: Demonstração dos Resultados

Inclusao do campo 09 - NOTA_EXP_REF - Notas explicativas relativas às demonstrações contábeis.

...

Campo 09 – Notas explicativas (A receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de produtos no curso normal das atividades da Companhia)

Registro J210: DLPA – Demonstração de Lucros ou Prejuízos Acumulados/DMPL – Demonstração de Mutações do Patrimônio Líquido

Inclusao do campo 09 - NOTA_EXP_REF - Notas explicativas relativas às demonstrações contábeis.

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 09 | NOTA_EXP_REF | Notas explicativas relativas às demonstrações contábeis. | C | - | - | - | Não | - |

|---|

Atualização dos Dicionários e Base de Dados

Para versão 11 do Protheus será necessário rodar compatibilizador de bases U_UPDCTB. (Apenas para clientes com Garantia Estendida )

...

Campo | CSE_NOTAEX |

Tipo | Memo |

Tamanho | 999 |

Decimal | 0 |

Título | Nota Explic. |

Descrição | Cad. Notas Explicativas |

Usado | Sim |

Obrigatório | Não |

Browse | Sim |

Help | Notas explicativas relativas às demonstrações contábeis (J100 / J150 / J210) |

Registro J801: Termo de Verificação para Fins de Substituição da ECD

O Termo de Verificação para Fins de Substituição deve ser assinado pelo profissional da contabilidade que assina os livros contábeis substitutos e, no caso de demonstrações contábeis auditadas por auditor independente, também por este.

...

Erros Contabeis- Empresas com Auditoria

Por dois contadores, sendo um deles Auditor Independente, quando a correção do erro gere alterações de lançamentos contabeis, saldos ou demonstrações e tenham sido auditadas por auditor independente.

Registro J930: Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD

As ECD substitutas devem ter o Termo de Verificação para fins de Substituição da ECD assinado:

...

920 Auditor Independente Responsável pelo Termo de Verificação para Fins de Substituição da ECD

Bloco K - Conglomerados Econômicos

...

Deverão preencher este bloco as empresas controladoras obrigadas a apresentar demonstrações consolidadas de acordo com a legislação societária. Empresas controladas que apresentam as demonstrações de forma unificada.

...

O campo CS0_CONGEC será gravado como "S" e a pergunta estará habilitada. O PGE nos informa conforme abaixo que o bloco K deverá ser enviado

Documentação Técnica para Criação de Campos

Para maiores informações sobre criação dos campos e ajustes técnicos para adequação das rotinas da ECD para leiaute 5.0 consulte link abaixo:

Link TDN: ECD_SPED_CONTABIL Bloco K

Abaixo a notificação do PGE ao enviar os Abaixo a notificação do PGE ao enviar os registros do bloco K:

| Registro/Livros | G | R | A | B | Z | Nivel Hierárquico | ||||||

| K001 | O | O | O | O | O | 1 | Abertura do Bloco K | |||||

| K030 | O (9) | O (9) | O (9) | O (9) | N | 2 | ____Período da Escrituração | |||||

Contábil Consolidada | ||||||||||||

| K100 | O | O | N | O | N | 3 | ______Relação das Empresas Consolidadas | |||||

| K110 | F | F | N | F | N | 4 | ________Relação dos Eventos Societários | |||||

| K115 | F | F | N | F | N | 5 | __________Empresas Participantes do Evento Societário | |||||

| K200 | O | O | N | O | N | |||||||

| 3 | ____Plano de Contas Consolidado | |||||

| K210 | F | F | N | F | N | |

| 4 | ______Mapeamendo para Plano de Contas das Empresas Consolidadas | |||||||||||

| K300 | O | O | N | O | N | 3 | ______Saldos das Contas Consolidadas | |||||

| K310 | F | F | N | F | N | 4 | ________Empresas Detentoras das Parcelas do Valor Eliminado total | |||||

| K315 | O | O | N | O | N | 5 | __________Empresas Contrapartes das Parcelas do Valor Eliminado Total | |||||

| K990 | O | O | O | O | O | 1 | Encerramento do Bloco K | |||||

...

REGISTRO K001: ABERTURA DO BLOCO K

...

Regras de validação do registro

[REGRA_OCORRENCIA_UNITARIA_ARQ]

...

Nível Hierárquico – 1

...

Ocorrência – 1:1

...

Campo(s) chave: [REG]

...

| Aviso | ||

|---|---|---|

| ||

|

REGISTRO K001: ABERTURA DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 1 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K001”. | C | 4 | - | “K001” | Sim | - |

| 2 | IND_DAD | Indicador de movimento: 0- Bloco com dados informados; 1- Bloco sem dados informados. | N | 1 | - | [0,1] | Sim | - |

REGISTRO K030: PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA | |

Regras de validação do registro [REGRA_OBRIGATORIO_K030] | |

Nível Hierárquico – 2 | Ocorrência – 0:1 |

Campo(s) chave: [DT_INI_CONS] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K030”. | C | 4 | - | “K030” | Sim | - |

| 2 | DT_INI | Data inicial do período consolidado. | N | 8 | - | - | Sim | - |

| 3 | DT_FIN | Data final do período consolidado. | N | 8 | - | - | Sim | [REGRA_DATA_MAIOR_INICIAL_CONS] [REGRA_IGUAL_DT_FIN_REG0000] |

REGISTRO K100: RELAÇÃO DAS EMPRESAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_REGISTRO_OBRIGATORIO_K110] [REGRA_OBRIGATORIO_K100_CNPJ_0000] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K100”. | C | 4 | - | “K100” | Sim | - |

| 2 | COD_PAIS | Código do país da empresa, conforme tabela do Banco Central do Brasil. | N | 5 | - | Tabela externa PAIS_SISCOMEX | Sim | REGRA_TABELA_PAISES |

| 3 | EMP_COD | Código de identificação da empresa participante. | N | 4 | - | - | Sim | - |

| 4 | CNPJ | CNPJ (somente os 8 primeiros dígitos). | N | 8 | - | - | Não | REGRA_OBRIGATORIO_CNPJ_BRASIL |

| 5 | NOME | Nome empresarial. | C | - | - | - | Sim | |

| 6 | PER_PART | Percentual de participação total do conglomerado na empresa no final do período consolidado: Informar a participação acionária. | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO |

| 7 | EVENTO | Evento societário ocorrido no período: | C | 1 | - | [S;N] | Sim | - |

| 8 | PER_CONS | Percentual de consolidação da empresa no final do período consolidado: Informar o percentual do resultado da empresa que foi para a consolidação. | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO |

| 9 | DATA_INI_EMP | Data inicial do período da escrituração contábil da empresa que foi consolidada |

REGISTRO K030: PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA | |

Regras de validação do registro [REGRA_OBRIGATORIO_K030] | |

Nível Hierárquico – 2 | Ocorrência – 0:1 |

Campo(s) chave: [DT_INI_CONS] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo | ||

| 1 | REG | Texto fixo contendo “K030”. | C | 4 | - | “K030” | Sim | - | ||

| 2 | DT_INI | Data inicial do período consolidado. | N | 8 | - | - | Sim | - | 3 | REGRA_CONSOLIDADA_INICIO_DIFERENTE |

| 10 | DATA_FIN_EMPDT_FIN | Data final do período consolidado.da escrituração contábil da empresa que foi consolidada | N | 8 | - | - | Sim | [REGRA_DATA_MAIORFIN_INICIALEMP_CONS] [MAIOR REGRA_IGUALCONSOLIDADA_DT_FIN_REG0000]FINAL_DIFERENTE |

REGISTRO K100K110: RELAÇÃO DAS EMPRESAS CONSOLIDADASDOS EVENTOS SOCIETÁRIOS | |

Regras de validação do registrodo registro [REGRA_REGISTRO_OBRIGATORIO_K115] [REGRA_REGISTRO_NAO_DEVE_OBRIGATORIOEXISTIR_K110K115] [REGRA_OBRIGATORIOSOMATORIO_K100PER_CNPJEVT_0000K115] | |

Nível Hierárquico – 34 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal |

...

| Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo |

...

| “K110”. | C | 4 | - |

...

| “K110” | Sim | - |

| 2 | EVENTO | Evento societário ocorrido no período: 1 – Aquisição 2 |

...

| – Alienação 3 – Fusão 4 – Cisão Parcial 5 – Cisão Total 6 – Incorporação 7 – Extinção 8 – Constituição | N | 1 | - | [1;2;3;4;5;6;7;8] | Sim | - |

| 3 | DT_EVENTO | Data do evento societário. | N | 8 |

...

| - | - | Sim | [REGRA_DATA_PERIODO_K030] |

REGISTRO K115: EMPRESAS PARTICIPANTES DO EVENTO SOCIETÁRIO | |

Regras de validação do registro | |

Nível Hierárquico – 5 | Ocorrência – 0:N |

Campo(s) chave: | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo | ||||||||

| 1 | REG | Texto fixo contendo “K115”. | C | 4 | - | “K115” | Sim | - | ||||||||

| 2 | EMP_COD_PART | Código da empresa envolvida na operação | N | 4 | - | - | ||||||||||

| 4 | CNPJ | CNPJ (somente os 8 primeiros dígitos). | N | 8 | - | - | Não | REGRA_OBRIGATORIO_CNPJ_BRASIL | ||||||||

| 5 | NOME | Nome empresarial. | C | - | - | - | Sim | 6 | PER_PART | Percentual de participação total do conglomerado na empresa no final do período consolidado: Informar a participação acionária. | N | 8 | 4 | - | Sim | REGRA_PERCEXISTE_MENOREMP_IGUAL_100 REGRA_MAIOR_QUE_ZEROCOD_K100 |

| 3 | COND_PART | Condição da empresa relacionada à operação: 1 – Sucessora; 2 – Adquirente; 3 – Alienante. | N | 7 | EVENTO | Evento societário ocorrido no período: | C | 1 | - | [S1;2;N3] | Sim | |||||

| -4 | 8 | PER_CONSEVT | Percentual de consolidação da empresa no final do período consolidado: Informar o percentual do resultado da empresa que foi para a consolidação.da empresa participante envolvido na operação | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO | |||||||

| 9 | DATA_INI_EMP | Data inicial do período da escrituração contábil da empresa que foi consolidada. | N | 8 | - | - | Sim | REGRA_CONSOLIDADA_INICIO_DIFERENTE | ||||||||

| 10 | DATA_FIN_EMP | Data final do período da escrituração contábil da empresa que foi consolidada | N | 8 | - | - | Sim | REGRA_DATA_FIN_EMP_MAIOR REGRA_CONSOLIDADA_FINAL_DIFERENTE | ||||||||

REGISTRO K200: PLANO DE CONTAS CONSOLIDADO | |

Regras de validação do registro | |

Nível Hierárquico – 3 | Ocorrência – 1:N |

Campo(s) chave: [COD_CTA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K200”. | C | 4 | - | “K200” | Sim | - |

| 2 | COD_NAT | Código da natureza da conta/grupo de contas, conforme tabela publicada pelo Sped. | C | 2 | - | - | Sim | [REGRA_TABELA_NATUREZA] |

| 3 | IND_CTA | Indicador do tipo de conta: S - Sintética (grupo de contas); A - Analítica (conta). | C | 1 | - | [S;A] | Sim | - |

| 4 | NIVEL | Nível da conta | N | - | - | - | Sim | [REGRA_MAIOR_QUE_UM] [REGRA_ANALITICA_NIVEL_2] |

| 5 | COD_CTA | Código da conta | C | - | - | - | Sim | |

| 6 | COD_CTA_SUP | Código da conta superior | C | - | - | - | Não | [REGRA_COD_CTA_SUP_OBRIGATORIO] [REGRA_CONTA_SUPERIOR_NAO_SE_APLICA] [REGRA_CTA_CONSOLIDADA_DE_NIVEL_SUPERIOR_INVALIDA] |

| 7 | CTA | Nome da conta | C | - | - | - | Sim |

REGISTRO K210: MAPEAMENTO PARA PLANOS DE CONTAS DAS EMPRESAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_CONTA_CONSOLIDADA_ANALITICA] | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: [COD_EMP] + [COD_CTA_EMP] | |

REGISTRO K110: RELAÇÃO DOS EVENTOS SOCIETÁRIOS | |

Regras de validação do registro [REGRA_REGISTRO_OBRIGATORIO_K115] [REGRA_REGISTRO_NAO_DEVE_EXISTIR_K115] [REGRA_SOMATORIO_PER_EVT_K115] | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K110”. | C | 4 | - | “K110” | Sim | - |

| 2 | EVENTO | Evento societário ocorrido no período: 1 – Aquisição 2 – Alienação 3 – Fusão 4 – Cisão Parcial 5 – Cisão Total 6 – Incorporação 7 – Extinção 8 – Constituição | N | 1 | - | [1;2;3;4;5;6;7;8] | Sim | - |

| 3 | DT_EVENTO | Data do evento societário. | N | 8 | - | - | Sim | [REGRA_DATA_PERIODO_K030] |

REGISTRO K115: EMPRESAS PARTICIPANTES DO EVENTO SOCIETÁRIO | ||||||||

Regras de validação do registro | ||||||||

Nível Hierárquico – 5 | Ocorrência – 0:N | |||||||

Campo(s) chave: | ||||||||

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo |

...

| “K210”. | C | 4 | - |

...

| “K210” | Sim | - |

| 2 |

...

| COD_ |

...

| EMP | Código de identificação da empresa |

...

| participante | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] |

| 3 |

...

| COD_CTA_ |

...

| EMP |

...

| Código da conta da empresa participante | C | - | - |

...

| - | Sim |

...

| - |

REGISTRO K200K300: PLANO DE SALDOS DAS CONTAS CONSOLIDADOCONSOLIDADAS | |

Regras de validação do registro [REGRA_OBRIGATORIEDADE_K310] | |

Nível Hierárquico – 23 | Ocorrência – 10:N |

Campo(s) chave: [COD_CTA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo | ||||||

| 1 | REG | Texto fixo contendo “K200”“K300”. | C | 4 | - | “K200”“K300” | Sim | - | ||||||

| 2 | COD_NAT | Código da natureza da conta/grupo de contas, conforme tabela publicada pelo Sped. | C | 2 | - | - | Sim | [REGRA_TABELA_NATUREZA] | ||||||

| 3 | IND_CTA | Indicador do tipo de conta: S - Sintética (grupo de contas); A - Analítica (conta). | C | 1 | - | [S;A] | Sim | - | ||||||

| CTA | Código da conta consolidada | C | 4 | NIVEL | Nível da conta | N | - | - | - | Sim | [REGRA_MAIOREXISTE_QUEK200_UM] [REGRA_ANALITICA_NIVEL_2] | |||

| 53 | CODVAL_CTA | Código da conta | C | - | AG | Valor absoluto aglutinado | N | 19 | 2- | - | Sim | - | ||

| 64 | CODIND_CTAVAL_SUPAG | Indicador da situação do valor aglutinado: D – DevedorCódigo da conta superior C – Credor | -C- | 1 | -Não | [REGRA_COD_CTA_SUP_OBRIGATORIO] [REGRA_CONTA_SUPERIOR_NAO_SE_APLICA] [REGRA_CTA_CONSOLIDADA_DE_NIVEL_SUPERIOR_INVALIDA] | 7 | CTA | Nome da conta | C | - | - | - | Sim |

REGISTRO K210: MAPEAMENTO PARA PLANOS DE CONTAS DAS EMPRESAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_CONTA_CONSOLIDADA_ANALITICA] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [COD_EMP] + [COD_CTA_EMP] | |

| D;C] | Sim | - | ||||||

| 5 | VAL_EL | Valor absoluto das eliminações | N | 19 | 2 | - | Sim | [REGRA_SOMATORIO_VALOR_ELIMINACOES] |

| 6 | IND_VAL_EL | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

| 7 | VAL_CS | Valor absoluto consolidado: VAL_CS = VAL_AG – VAL_EL | N | 19 | 2 |

...

| - | Sim | [REGRA_ |

...

| CALCULO_ |

...

| VALOR_ |

...

| CONSOLIDADO] |

...

| 8 |

...

| IND_ |

...

| VAL_ |

...

| CS |

...

| Indicador da situação do valor consolidado: D – Devedor C – Credor | C |

...

| 1 | - |

...

| [D;C] | Sim | - |

REGISTRO K300K310: SALDOS DAS CONTAS CONSOLIDADASEMPRESAS DETENTORAS DAS PARCELAS DO VALOR ELIMINADO TOTAL | |

Regras de validação do registro[REGRA_OBRIGATORIEDADE_K310] | |

Nível Hierárquico – 34 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD_CTAPARTE] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo | |||||

| 1 | REG | Texto fixo contendo “K300”. | C | 4 | - | “K300” | Sim | - | |||||

| 2 | COD_CTA | Código da conta consolidada | C | - | - | - | Sim | [REGRA_EXISTE_K200_ANALITICA] | |||||

| 3 | VAL_AG | Valor absoluto aglutinado | N | 19 | 2 | - | Sim | - | |||||

| “K310”. | C | 4 | - | “K310” | 4 | IND_VAL_AG | Indicador da situação do valor aglutinado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

| 52 | VALEMP_COD_ELValor absoluto das eliminaçõesPARTE | Código da empresa detentora do valor aglutinado que foi eliminado | N | 194 | 2- | - | Sim | [REGRA_EXISTE_SOMATORIOEMP_VALORCOD_ELIMINACOESK100] | |||||

| 6 | IND_VAL_EL | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - | |||||

| 3 | VALOR | Parcela do valor eliminado total | 7 | VAL_CS | Valor absoluto consolidado: VAL_CS = VAL_AG – VAL_EL | N | 19 | 2 | - | Sim | [REGRA_CALCULO_VALOR_CONSOLIDADO] | - | |

| 48 | IND_VAL_CSVALOR | Indicador da situação do valor consolidadoeliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K310K315: EMPRESAS DETENTORAS CONTRAPARTES S DAS PARCELAS DO VALOR ELIMINADO TOTAL | |

Regras de validação do registro | |

Nível Hierárquico – 45 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD_PARTECONTRA] + [COD_CONTRA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo | |||||

| 1 | REG | Texto fixo contendo “K310”“K315”. | C | 4 | - | “K310”“K315” | Sim | - | 2 | EMP_COD_PARTE | Código da empresa detentora do valor aglutinado que foi eliminado | N | 4|

| 2 | EMP_COD_CONTRA | Código da empresa da contrapartida | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] [REGRA_EMP_COD_CONTRA_DIFERENTE_EMP_COD_PARTE] [REGRA_EXISTE_COD_CTA_K300] | |||||

| 3 | COD_CONTRA | Código da conta consolidada da contrapartida | C | - | - | - | Sim | [REGRA_COD_CTA_DIFERENTE_ COD_CONTRA] [REGRA_EXISTE_ | EMPCOD _ | CODCTA_ | K100K300] | ||

| 34 | VALOR | Parcela da contrapartida do valor eliminado total | N | 19 | 2 | - | Sim | - | [REGRA_MAIOR_QUE_ZERO] [REGRA_SOMATORIO_ VALOR_CONTRAPARTIDA] | ||||

| 54 | IND_VALOR | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K315: EMPRESAS CONTRAPARTES S DAS PARCELAS DO VALOR ELIMINADO TOTALK990: ENCERRAMENTO DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 51 | Ocorrência – 01:N1 |

Campo(s) chave: [EMP_COD_CONTRA] + [COD_CONTRA) chave: [REG] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo | ||||||||

| 1 | REG | Texto fixo contendo “K315”. | C | 4 | - | “K315” | Sim | - | 2 | EMP_COD_CONTRA | Código da empresa da contrapartida | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100]

| 3 | COD_CONTRA | Código da conta consolidada da contrapartida | C | - | - | - | Sim | [REGRA_COD_CTA_DIFERENTE_ COD_CONTRA] [REGRA_EXISTE_COD _CTA_K300] | ||||||||

| 4 | VALOR | Parcela da contrapartida do valor eliminado total | N | 19 | 2 | - | Sim | [REGRA_MAIOR_QUE_ZERO] [REGRA_SOMATORIO_ VALOR_CONTRAPARTIDA] | ||||||||

| 5 | IND_VALOR | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K990: ENCERRAMENTO DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 1 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

| “K990”. | C | 4 | - | "K990" | Sim | - | ||

| 2 | QTD_LIN_K | Quantidade total de linhas do Bloco K. | N | - | - | - | Sim | [REGRA_QRD_LIN_BLOCOK] |

Diagrama do Bloco K

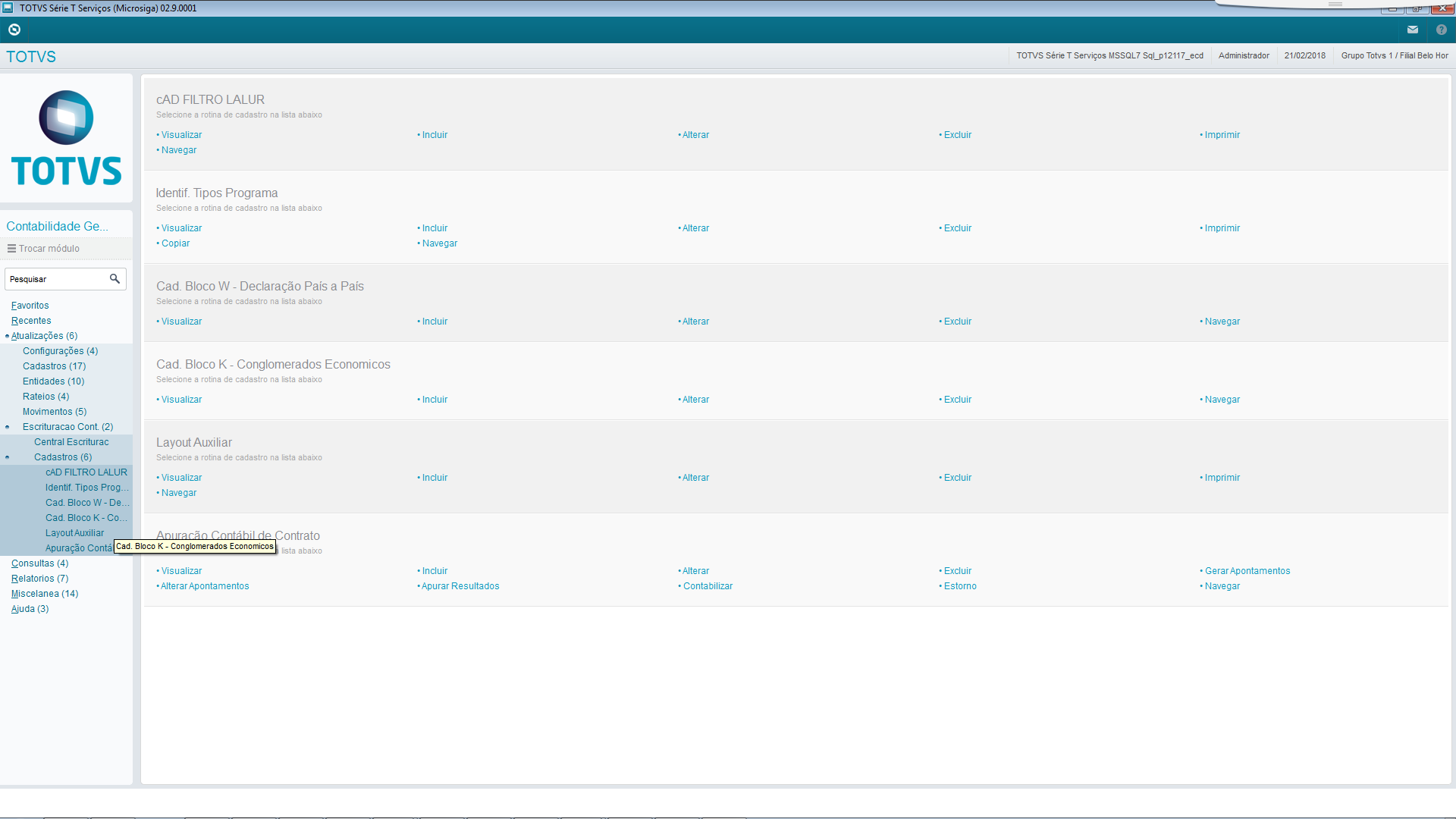

No sistema, ir em Atualizações/Escrituracao Cont/Cadastros/Cad. Bloco K - Conglomerado Economicos

| Programa | Título no Menu |

|---|---|

| CTBS420 | Cad.Empresas Consolidadas |

| CTBS430 | Cad.Plano de Contas Consolidado |

| CTBS440 | Cad.Saldo de Contas Consolidadas |

K030 - Período da Escrituração Contábil Consolidada: identifica o período da escrituração contábil consolidada;

Tabela CQQ

K100 - Relação das Empresas Consolidadas: identifica as empresas que fazem parte da escrituração contábil consolidada;

Tabela CQR

K110 - Relação dos Eventos Societários: demonstra a relação dos eventos societários das empresas consolidadas;

Tabela CQS

K115 - Empresas Participantes do Evento Societário: demonstra a relação das empresas participantes dos eventos societários informados no registro K110;

Tabela CQT

Plano de Contas Consolidado

K200 - Plano de Contas Consolidado: apresenta o plano de contas utilizado nas escriturações contábeis consolidadas ( Tabela CQU )

K210 - Mapeamento para Planos de Contas das Empresas Consolidadas: apresenta o mapeamento das contas do plano de contas consolidado informado no registro K200 para as contas dos planos de contas das empresas consolidadas (Tabela CQV)

Ações Relacionadas

Ao selecionar Importar Plano de Conta fornecer as seguintes informaçoes (Pergunte SX1):

Identificador do bloco K (Data Inicial e Final) :

Conta DE:

Conta ATE:

Saldo de Contas Consolidado

K300 - Saldos das Contas Consolidadas: apresenta os saldos das contas consolidadas (Tabela CQX)

K310 - Empresas Detentoras das Parcelas do Valor Eliminado Total: apresenta as empresas detentoras das parcelas do valor eliminado total, com os respectivos valores eliminados (Tabela CQY)

K315 - Empresas Contrapartes das Parcelas do Valor Eliminado Total: apresenta as empresas contrapartes das parcelas do valor eliminado total, com os respectivos valores eliminados (Tabela CQZ)

Ações Relacionadas

Ao selecionar Importar fornecer as seguintes informaçoes (Pergunte SX1):

Identificador do bloco K (Data Inicial e Final) :

Data de Apuração:

Conta DE:

Conta ATE:

Moeda:

Tipo de Saldo:

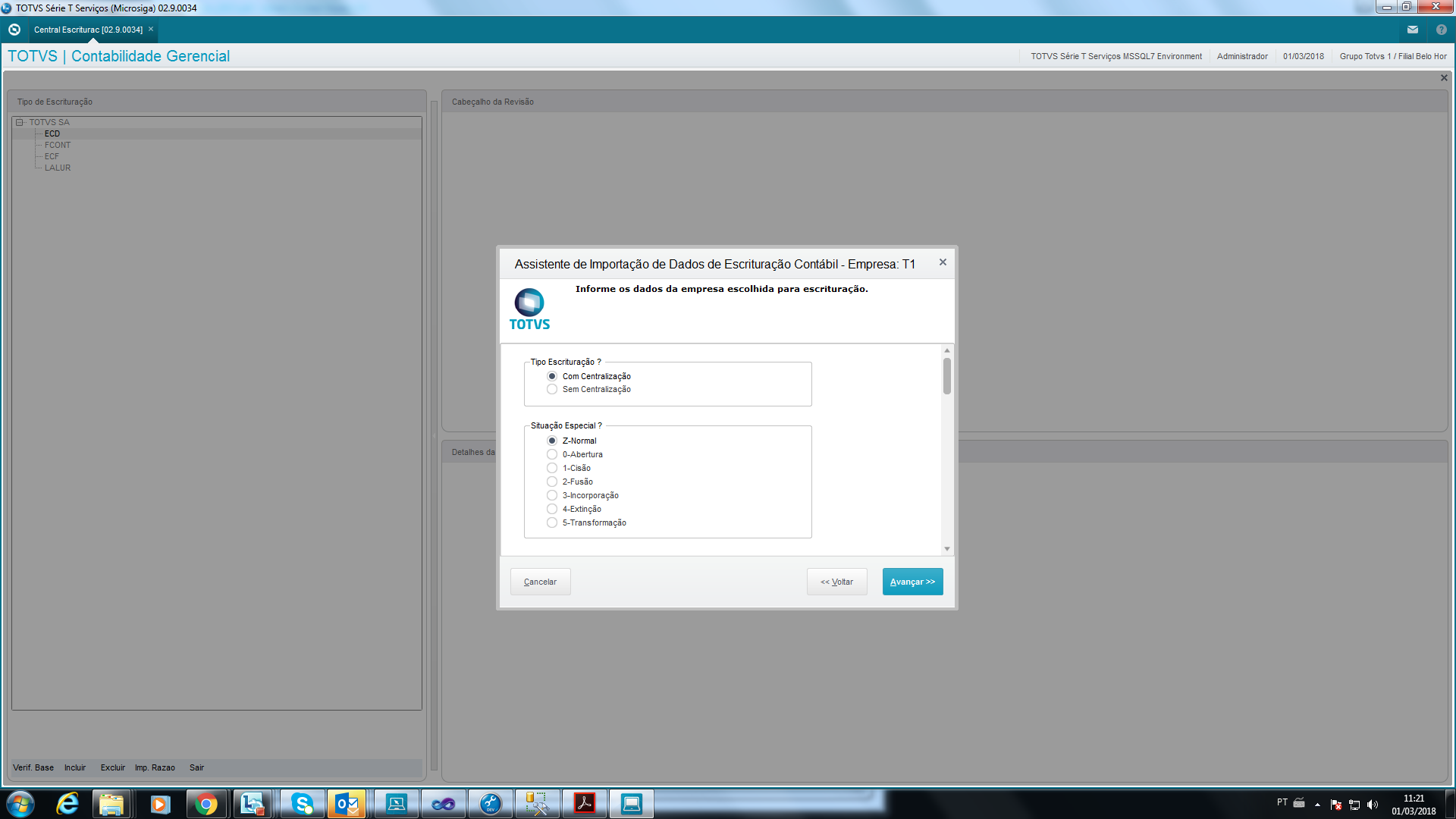

Wizard de Geracao do ECD - Botão Incluir da Central de Escrituração (CTBS010)

No segundo passo informar o codigo identificador do Bloco K - Registro K030:

Ir para a parte inferior com barra de scroll e informar o codigo identifcador do Registro K030 do bloco K:

...

Informações Importantes

Arquivos XMLs para geração do arquivo texto a ser importado pelo PGE

Os arquivos disponibilizados no pacote da ECD (a exemplo de anos anteriores) com leiaute atualizado para versão 6.0 deverão ser copiados para a pasta \SYSTEM com a finalidade da geração dos arquivos a ser importado pelo PGE.

| Arquivo | Livro | Finalidade |

|---|---|---|

| ECDLIVRO_G.XML | Livro G | Diário Geral |

| ECDLIVRO_R.XML | Livro R | Diário com Escrituração Resumida (vinculado a livro auxiliar) |

| ECDLIVRO_B.XML | Livro B | Livro de Balancetes Diários e Balanços |

| ECDLIVRO_A.XML | Livro A | Diário Auxiliar |

| ECDLIVRO_Z.XML | Livro Z | Razão Auxiliar |

Fontes:

Manual de orientação Sped Contábil –

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas