Histórico da Página

| Propriedades de página | ||

|---|---|---|

| ||

Produto: | Protheus. |

Ocorrência: | GPEM013- Desoneração mista. |

Passo a passo: | Folha de pagamento – Empresa com desoneração mista:

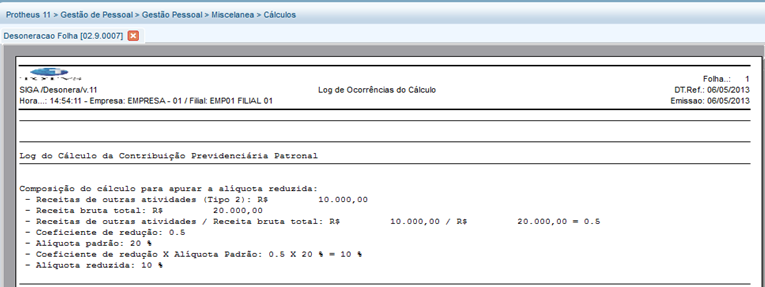

-A verba de id 0148 permanecerá sendo apresentada por funcionário, mas a 0973 sempre será apresentada apenas no resumo da folha. -Ao rodar a rotina de desoneração da folha (GPEM013) o sistema apresentará um log demonstrando um cálculo de alíquota reduzida: Conferência do cálculo de alíquota reduzida: -Soma de todo o faturamento bruto da empresa referente ao mês. -Feito isso, deve ser descoberto qual o percentual corresponde ao tipo de receita 2. -Este percentual deverá ser aplicado na alíquota de 20%. Neste caso ficará da seguinte forma: Resumo do cálculo: Valor de receita bruta total = 20.000,00 reais. Valor de receita tipo 2 = 10.000,00 reais. Percentual do tipo de receita 2 em relação ao total = 10.000,00 / 20.000,00 = 0,5. Esse percentual multiplicado aos 20% = 10%.

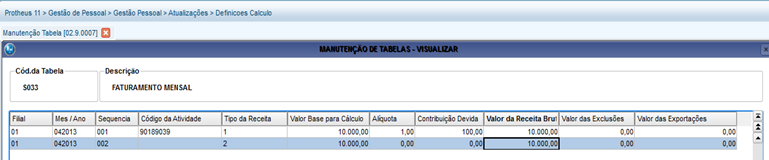

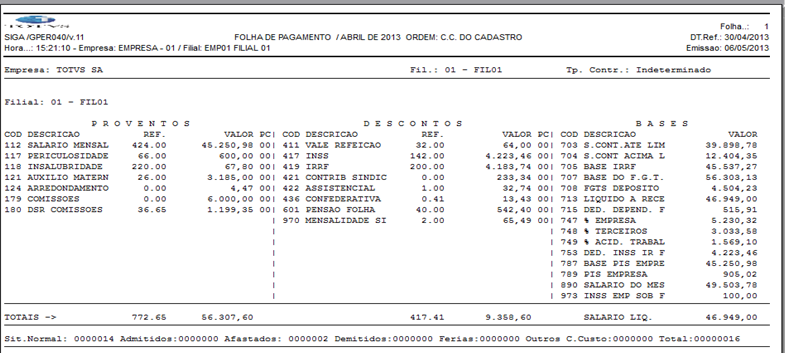

A verba de id 0973 (código 973) permanecerá apresentando o valor de contribuição devida estipulada na tabela S033. Base de inss = id 0013 (código 703) + id 0014 (código 704) + id 019 (código 709) + id 0020 (código 710) + id 0338 (código 837) + id 0399 (código 845) = 52.303,13 reais. INSS empresa id 0148 (código 747)= Será a alíquota reduzida multiplicado pela base do INSS = 10% * 52.303,13 = 5230,31. INSS empresa sobre o faturamento (id 973) = Será o valor total de contribuição devida que estiver na tabela S033, neste caso 100,00 . Observação: Se alguma das receitas for menor que 5% do faturamento total da empresa, o sistema não assumirá o cálculo como misto. Ou seja, supondo que tenha 96% de faturamento desonerado e 4% de não desonerado, o sistema não vai calcular a verba do id 148. Se for o contrário, sendo 4% de faturamento desonerado e 96% de faturamento não desonerado, o sistema não vai calcular a verba de id 973. |

Observações: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas