Histórico da Página

ÍNDICE

- Visão Geral

- Exemplo de utilização

- Blocos de Origem - Modulo TAF

- Tabela Padrão da Parte B: Criação de conta

- Blocos de Origem - Modulo Contabilidade Gerencial

- Sociedades Cooperativas

- Abertura do arquivo da ECF no Excel

- Documentação Técnica para Criação/Ajustes de Campos

- Blocos de Origem - Modulo TAF

01. VISÃO GERAL

Adequação do Manual descritivo das alterações da Escrituração Contábil Fiscal (SPED ECF) para o leiaute 0007, que dispõe sobre a Escrituração Contábil Fiscal do Ato Declaratório Executivo Cofis nº 86/2020, de 28 de dezembro de 2020. para situações normais do Ano-calendário 2020 e Situações Especiais do ano-calendário de 2021.

02. EXEMPLO DE UTILIZAÇÃO

Destacamos, a seguir, as principais alterações trazidas pela legislação em referência:

...

Y540 | 2 | Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica | F | F | [0;N] |

Y550 | 2 | Vendas a Comercial Exportadora com Fim Específico de Exportação | F | OC | [0;N] |

Y560 | 2 | Detalhamento das Exportações da Comercial Exportadora | F | OC | [0;N] |

Y580 | 2 | Doações a Campanhas Eleitorais | F | OC | [0;N] |

Y671 | 2 | Outras Informações | F | OC | [0;1] |

Y690 | 2 | Informações de Optantes pelo Paes | F | OC | [0;12] |

Registro 0000: Abertura do Arquivo Digital e Identificação da Pessoa Jurídica: Atualização de texto e de tabelas.

SITUAÇÃO ESPECIAL OU EVENTO | ESCRITURAÇÕES | PRAZO DE ENTREGA | EXCEÇÕES |

7 – Mudança de Qualificação de Pessoa Jurídica Observação: Será utilizado quando a pessoa jurídica mudar a qualificação de “PJ em Geral” para “Financeira”, de “PJ em Geral” para “Seguradora”, de “Financeira” para “PJ em Geral”, de “Financeira” para “Seguradora”, de “Seguradora” para “PJ em Geral” ou de “Seguradora” para “Financeira”. | Duas ECF: · Uma com data final igual a data do evento. · Outra com data inicial igual a data imediatamente posterior ao evento. O indicador de início do período deve ser igual a 3 (Resultante de mudança de qualificação de pessoa jurídica). O campo situação especial deve ser preenchido com “0” (Normal). | As duas ECF devem ser entregues no prazo das ECF normais. |

...

3 | COD_VER | Código da versão do leiaute. | C | 4 | - | - | Sim |

6 | IND_SIT_INI_PER | Indicador do Início do Período: 3 – Resultante de Mudança de Qualificação da Pessoa Jurídica. | N | 1 | - | [0; 1; 2; 3; 4] | Sim |

7 | SIT_ESPECIAL | Indicador de Situação Especial e Outros Eventos: 7 – Mudança de Qualificação da Pessoa Jurídica | C | 1 | - | [0; 1; 2; 3; 4; 5; 6; 7; 8; 9] | Sim |

Registro 0010: Parâmetros de Tributação: Exclusão de campo e inclusão de regra.

Exclusão de campo:

4 | OPT_PAES | Indicador de Optante pelo Paes: | C | 1 | - | [S;N] | Sim |

...

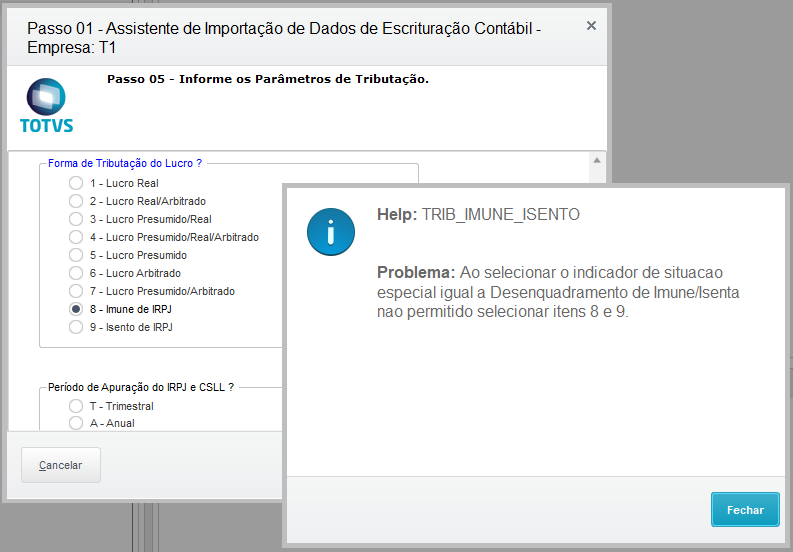

4 | FORMA_TRIB | REGRA_DESENQUADRAMENTO_IMUNE_ISENTA: Verifica, quando o campo 0000.SIT_ESPECIAL é igual a “8” (Desenquadramento de imune/isenta), se o campo 0010.FORMA_TRIB é igual a “8” (Imune) ou “9” (isenta). | Erro |

Registro 0020: Parâmetros Complementares: Exclusão de campos e inclusão de regra.

Exclusão de campos:

14 | IND_DOA_ELEIT | Doações a Campanhas Eleitorais: | C | 1 | - | [S;N] | Sim |

...

29 | IND_PAIS_A_PAIS | REGRA_PREENCHIMENTO_PAIS_A_PAIS: Verifica, quando 0000.TIP_ECF é igual a “2” (ECF da SCP), se 0020.IND_PAIS_A_PAIS é igual a “N”. | Erro |

Registro C040: Identificador da ECD: Inclusão de campos.

13 | IND_ESC_CONS | Escriturações Contábeis Consolidadas: (Deve ser preenchido pela empresa controladora obrigada a informar demonstrações contábeis consolidadas, nos termos da Lei nº 6.404/76 e/ou do Pronunciamento Técnico CPC 36 – Demonstrações Consolidadas) N – Não | C | 1 | - | [S;N] | Sim |

14 | IND_CENTRALIZADA | Indicador da modalidade de escrituração centralizada ou descentralizada: 0 – Escrituração Centralizada 1 – Escrituração Descentralizada | N | 1 | - | [0;1] | Sim |

15 | IND_MUDANC_PC | Indicador de mudança de plano de contas: 0 – Não houve mudança no plano de contas. 1 – Houve mudança no plano de contas. | N | 1 | - | [0;1] | Sim |

16 | COD_PLAN_REF | Código do Plano de Contas Referencial que será utilizado para o mapeamento de todas as contas analíticas: 1 – PJ em Geral – Lucro Real 2 – PJ em Geral – Lucro Presumido 3 – Financeiras – Lucro Real 4 – Seguradoras – Lucro Real 5 – Imunes e Isentas em Geral 6 – Imunes e Isentas – Financeiras 7 – Imunes e Isentas – Seguradoras 8 – Entidades Fechadas de Previdência Complementar 9 – Partidos Políticos 10 – Financeiras – Lucro Presumido Observação: Caso a pessoa jurídica não realize o mapeamento para os planos referenciais na ECD, este campo deve ficar em branco. | C | 2 | - | [1; 2; 3; 4; 5; 6; 7; 8; 9; 10] ou Vazio | Não |

Registro C051: Plano de Contas Referencial: Exclusão de campo.

Exclusão de campo: COD_PLAN_REF

Registro L300: Demonstração do Resultado Líquido no Período Fiscal: Alteração de descrição de conta.

L300A – Conta 3.01.01.07.28 – Alteração da descrição para “Provisão para Perda de Estoque de Livros”

Registro M010: Identificação da Conta na Parte B do e-Lalur e do e-Lacs: Alteração de descrição e criação de conta no plano padrão da Parte B.

Plano Padrão da Parte B:

Alteração de descrição: 2.110 - Incentivo Fiscal - Depreciação Acelerada Incentivada – SUDENE

Novo Código: 2.115 - Incentivo Fiscal - Depreciação Acelerada Incentivada – SUDAM

Registro M300: Demonstração do Lucro Real – Lançamentos da Parte A do e-Lalur: Alteração de descrição de linhas e criação de linhas das tabelas dinâmicas.

M300A:

Alteração de descrição de linhas de códigos 89 e 164: Outros ajustes decorrentes de modificação ou adoção de métodos e critérios contábeis por meio de atos administrativos, conforme estabelecido no parágrafo único do art. 58 da Lei nº 12.973, de 2014.

...

Alteração de descrição de linhas de códigos 76 e 135: Outros ajustes decorrentes de modificação ou adoção de métodos e critérios contábeis por meio de atos administrativos, conforme estabelecido no parágrafo único do art. 58 da Lei nº 12.973, de 2014.

Registro M350: Demonstração da Base de Cálculo da CSLL – Lançamentos da Parte A do e-Lacs: Alteração de descrição de linhas da tabela dinâmica.

M350A:

Alteração de descrição de linhas de códigos 89 e 164: Outros ajustes decorrentes de modificação ou adoção de métodos e critérios contábeis por meio de atos administrativos, conforme estabelecido no parágrafo único do art. 58 da Lei nº 12.973, de 2014.

...

Alteração de descrição de linhas de códigos 76 e 135: Outros ajustes decorrentes de modificação ou adoção de métodos e critérios contábeis por meio de atos administrativos, conforme estabelecido no parágrafo único do art. 58 da Lei nº 12.973, de 2014.

Registro N600: Demonstração do Lucro da Exploração: Exclusão de linhas da tabela dinâmica.

Exclusão de linhas de códigos: 35.10 e 46.10

35.10 | Ajuste positivo em função de diferenças apresentadas nos termos do art. 58 da Lei nº 12.973/2014 |

46.10 | (-) Ajuste negativo em função de diferenças apresentadas nos termos do art. 58 da Lei nº 12.973/2014 |

Registro P230: Cálculo da Isenção e Redução do Lucro Presumido: Inclusão de linha na tabela dinâmica.

Inclusão de linha:

38 – Redução por reinvestimento

Registro W100: Informações sobre o Grupo Multinacional e a Entidade Declarante – Declaração País-a-País: Inclusão de regras.

REGRA_W100_Y600: Verifica, quando W100.IND_CONTROLADORA é igual a “S” (Sim) e quando Y600.PAIS é diferente de “Brasil” e Y600.IND_QUAIF.SOCIO é igual a “PJ”, se o somatório do Y600.PERC_CAP_TOT é menor que 50% e se o somatório de Y600.PERC_CAP_VOT é menor que 50%. Se a regra não for cumprida, a ECF gera um aviso.

...

REGRA_W100_W250: Verifica, quando W100.IND_ENTREGA é igual a “3” (Própria entidade declarante da ECF, na condição de Entidade Substituta ou de Preenchimento Local), se existe um registro X250.TIN igual ao W100.TIN_CONTROLADOR. Se a regra não for cumprida, a ECF gera um erro.

Registro W200: Declaração País-a-País: Atualização de texto.

Observação: Os campos numéricos do registro W200 devem ser informados sem casas decimais.

Registro X280: Atividades Incentivadas – PJ em Geral: Exclusão, atualização e inclusão de regras, inclusão de campos e atualização da numeração.

Inclusão de campos e atualização da numeração:

...

Nº | Campo | Regras de Validação do Campo | Tipo |

3 | IND_CONCEDENTE | REGRA_IND_CONCEDENTE: Verifica, quando X280.IND_CONCEDENTE é igual a “OU” (Outros), se X280.IND_ATIV é igual a “01” (Isenção) ou “02” (Redução de 100%) ou “04” (Redução de 70%) ou “05” (Redução de 50%) ou “06” (Redução de 33,33%) ou “08” (Redução de 12,5%) ; ou quando X280.IND_CONCEDENTE é igual a “AM” (Sudam) ou “NE” (Sudene), se X280.IND_ATIV é igual a “01” (Isenção) ou “03” (Redução de 75%) ou “07” (Redução de 25%) ou “08” (Redução de 12,5%) ou “09” (Redução por Reinvestimento). | Erro |

8 | CNPJ_INCENTIVO | REGRA_VALIDA_CNPJ: Verifica se o CNPJ informado em X280.CNPJ_INCENTIVO é válido.

REGRA_VALIDA_CNPJ_MATRIZ: Verifica se os 8 (oito) primeiros dígitos do campo X280.CNPJ_INCENTIVO são iguais aos 8 primeiros dígitos do campo 0000.CNPJ. | Erro Erro |

Registro X300: Operações com o Exterior – Exportações (Entradas de Divisas): Inclusão de campos, atualização de números dos campos e inclusão de regras.

11 | OPER_PAR | Operações parâmetro: informar que tipo de operações foram selecionadas para a apuração do preço parâmetro, dentre as seguintes opções (art. 30 da Instrução Normativa RFB nº 1.312/2012): | C | 1 | - | [A; B] | Não |

12 | DESC_BENS_PAR | Descrição dos bens, serviços ou direitos idênticos ou similares selecionados para o cálculo do preço parâmetro nas operações de exportação utilizadas e informadas no campo X300.OPER_PAR. | C | - | - | - | Não |

13 | ID_PARTE_PAR | Identificação das partes envolvidas nas operações de exportação utilizadas e informadas no campo X300.OPER_PAR (informar nome, razão social e número de identificação). | C | - | - | - | Não |

14 | TIP_PAR | Informar o tipo do bem, serviço ou direito utilizado para fins de apuração do preço parâmetro, dentre as seguintes opções: S – Similar | C | 1 | - | [I; S] | Não |

15 | DAT_UTIL | Data da cotação utilizada para o cálculo do preço parâmetro, podendo ser a data da transação (conforme dispõe o § 2º-A, art 16, da Instrução Normativa RFB nº 1312/2012).

O - Data da Transação (art. 34, §17) E – Data do Embarque

| C | 1 | - | [T; O; E] | Não |

16 | CRIT_PAR | Descrever a metodologia e os critérios utilizados para fixação do preço, relatando, inclusive, a existência de diferenças entre a data em que a operação foi contratada e aquela em que o preço foi estabelecido. | C | - | - | - | Não |

17 | DAT_TRANS | Informar a data em que o preço foi negociado (conforme art. 34, §16 da Instrução Normativa RFB 1.312/2012). | N | 8 | - | - | Não |

18 | DAT_EMB | Data do Embarque: informar a data do embarque da commodity negociada. | N | 8 | - | - | Não |

19 | ID_FONT_COT | Identificação da fonte da cotação utilizada para a o cálculo do preço parâmetro informado em X300.VL_PAR (indicação da bolsa de mercadorias e futuros utilizada, dentre as listadas no Anexo II da Instrução Normativa RFB nº 1.312/2012; ou da instituição de pesquisa setorial, dentre as listadas no Anexo III da referida Instrução Normativa; ou da utilização de preços definidos por agências ou órgãos reguladores, conforme art. 36, inciso II da Instrução Normativa RFB nº 1.312/2012). 101 ChicagoBoard of Trade (CBOT) - Chicago - EUA; | N | 3 | - | [101; 102; 103; 104; 105; 106; 107; 108; 109; 110; 111; 112; 113; 114; 115; 116; 117; 118; 119; 120; 121; 122; 123; 201; 202; 203; 204; 205; 206; 207; 208; 209; 210; 211; 212; 213] | Não |

20 | AJ_PAR | Informar se foram realizados ajustes ao preço parâmetro, conforme disposto nos arts. 22 a 25 e no art. 34, §§7º e 10 da Instrução Normativa RFB nº 1.312/2012, a depender do método aplicado. | C | 1 | - | - | Não |

21 | VL_PAR | Preço Parâmetro: A pessoa jurídica deve informar neste campo o preço parâmetro médio ponderado de vendas nas exportações dos bens, serviços ou direitos, apurado no ano-calendário conforme os métodos estabelecidos nos arts. 30 a 34 da Instrução Normativa RFB nº 1.312, de 28 de dezembro de 2012. Atenção: nos casos de utilização do método PECEX, o valor a ser informado é o preço parâmetro apurado para cada transação realizada. Obrigatório somente quando TIP_EXP = Bens, Serviços ou Direitos | N | 19 | 2 | - | Não |

22 | VL_PRAT | Preço Praticado: A pessoa jurídica deve informar neste campo o preço praticado médio ponderado de venda nas exportações dos bens, serviços ou direitos, praticado no ano-calendário. Atenção: nos casos de utilização do método PECEX, o valor a ser informado é o preço praticado em cada transação realizada. Obrigatório somente quando TIP_EXP = Bens, Serviços ou Direitos. | N | 19 | 2 | - | Não |

23 | QTDE_AJ | Quantidade ajustada: informar neste campo a quantidade de bens ou insumos da mesma natureza exportados para pessoas vinculadas sujeitos a ajuste de preços de transferência no ano-calendário. Ou seja, a quantidade de bens ou insumos para os quais se verificou a necessidade de ajuste de preços de transferência após a aplicação de um dos métodos previstos na legislação para o cálculo do preço parâmetro e sua comparação com o preço praticado. | N | 19 | 6 | - | Não |

24 | VL_AJ | Valor do Ajuste: | N | 19 | 2 | - | Não |

25 | VALOR_COT | Valor médio diário da cotação do bem ou direito exportado (art. 34 da Instrução Normativa RFB nº 1.312/2012) utilizada no cálculo do preço parâmetro, sem a inclusão de eventuais ajustes efetuados, em reais, e na mesma unidade de medidautilizada nopreçopraticado. | N | 19 | 2 | - | N |

26 | NUM_DEC_EXP | Número da Declaração Única de Exportação (DUE). | C | 50 | - | - | N |

27 | DAT_ENT_PREV | Data da entrega prevista. | N | 8 | - | - | N |

28 | VL_JUR | Juros: | N | 19 | 2 | - | Não |

29 | VL_JUR_MIN | Taxa de Juros Mínima: Informar neste campo a menor taxa praticada em operação financeira, realizada no ano-calendário. | N | 19 | 4 | - | Não |

30 | VL_JUR_MAX | Taxa de Juros Máxima: Informar neste campo a maior taxa praticada em operação financeira, realizada no ano-calendário. | N | 19 | 4 | - | Não |

31 | COD_CNC | Código CNC, conforme tabela do Sped (Disponibilizada no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | N | 5 | - | - | Não |

32 | TIP_MOEDA | Moeda , conforme tabela do Sped (Disponibilizada no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | 3 | - | - | Não |

...

Nº | Campo | Regras de Validação do Campo | Tipo |

3 | DESC_OUT_AJ | REGRA_TEXTO_AJ_OBRIGATORIO: Verifica se X305.DESC_OUT_AJ está preenchido quando X305.TIP_AJUST é igual a “99” (outros ajustes). REGRA_TEXTO_AJ_NAO_PREENCHER: Verifica se X305.DESC_OUT_AJ não está preenchido quando X305.TIP_AJUST é diferente de “99” (outros ajustes). | Erro Erro |

Registro X310: Operações com o Exterior – Contratantes das Exportações: Inclusão de código em campo.

5 | COND_PES | Condição da Pessoa Envolvida na Operação: 04 – Considerada vinculada e Residente/Domiciliada em País com Tributação Favorecida ou que goze de regime fiscal privilegiado. | N | 2 | - | [01; 02; 03; 04] | Sim |

Registro X320: Operações com o Exterior – Importações (Saída de Divisas): Inclusão de campos, atualização de números dos campos e inclusão de regras.

10 | COD_INV | Código de Inventário do Insumo ou Produto Importado: Informar o código de inventário do insumo ou produto importado, . Caso um determinado insumo ou produto tenha mais de um código, informar o mais relevante em termos quantitativos. | C | 60 | - | - | Não |

11 | UTIL_INS_PROD | Utilização do Insumo ou Produto Importado: Descrição da utilização do insumo ou produto importado: informar a destinação do insumo ou produto importado, dentre as seguintes opções: RV – Revenda IN – Industrialização RI – Revenda e industrialização AI - Ativo Imobilizado | C | 2 | - | [RV; IN; RI; AI] | Não |

12 | OPER_PAR | Operações para a Apuração do Preço Parâmetro: Informar que tipo de operações foram selecionadas para a apuração do preço parâmetro, dentre as seguintes opções (art. 8º, parágrafo único, da IN 1.312/2012): E – operações realizadas entre a mesma pessoa jurídica exportadora e pessoas jurídicas não vinculadas. C – operações realizadas entre o próprio contribuinte e pessoas jurídicas não vinculadas. T – operações realizadas entre terceiros não vinculados entre si. | C | 1 | - | [E; C; T] | Não |

13 | DESC_PAR | Itens Selecionados para a Apuração do Preço Parâmetro: Descrição dos bens, serviços ou direitos idênticos ou similares selecionados para o cálculo do preço parâmetro e identificação das partes envolvidas nas operações utilizadas para a apuração do preço parâmetro (informar dados como nome, razão social, número de identificação e país de residência). | C | - | - | - | Não |

14 | ID_PARTE_PAR | Identificação das Partes Envolvidas: Identificação das partes envolvidas nas operações de exportação utilizadas e informadas no campo X320.OPER_PAR (informar nome, razão social e número de identificação). | C | - | - | - | Não |

15 | TIP_PAR | Tipo dos Itens para o Cálculo do Preço Parâmetro: Informar o tipo do bem, serviço ou direito utilizado para fins de apuração do preço parâmetro, dentre as seguintes opções: I – Idêntico S – Similar | C | 1 | - | [I; S] | Não |

16 | DAT_UTIL | Data Utilizada no Cálculo do Preço Parâmetro: Data da cotação utilizada para o cálculo do preço parâmetro, podendo ser a data da transação (conforme dispõe o § 2º-A, art 16, da Instrução Normativa RFB nº 1312/2012).

O - Data da Transação - média de dias evento (art. 34, §17) E – Data do Embarque

| C | 1 | - | [T; O; E] | Não |

17 | CRIT_PAR | Critérios para Determinação do Preço Parâmetro: Descrever a metodologia e os critérios utilizados para fixação do preço, relatando, inclusive, a existência de diferenças entre a data em que a operação foi contratada e aquela em que o preço foi estabelecido. | C | - | - | - | Não |

18 | DAT_TRANS | Data da Transação: Informar a data em que o preço foi negociado (conforme art.16, §15 da Instrução Normativa RFB nº 1.312/2012). | N | 8 | - | - | Não |

19 | DAT_DUIMP | Data do registro da Declaração Única de Importação (DUIMP): Informar a data do registro da DUIMP da commodity negociada. | N | 8 | - | - | Não |

20 | ID_FONT_COT | Fonte da Cotação: Descrição da fonte utilizada para a busca do preço parâmetro informado em VL_PAR (indicação da bolsa de mercadorias e futuros utilizada, dentre as listadas no Anexo II da Instrução Normativa RFB nº 1.312/2012, ou da instituição de pesquisa setorial, dentre as listadas no Anexo III da referida Instrução Normativa). 101 ChicagoBoard of Trade (CBOT) - Chicago - EUA; 999 Agências ou órgãos reguladores (art. 36, inciso II) | N | 3 | - | [101; 102; 103; 104; 105; 106; 107; 108; 109; 110; 111; 112; 113; 114; 115; 116; 117; 118; 119; 120; 121; 122; 123; 201; 202; 203; 204; 205; 206; 207; 208; 209; 210; 211; 212; 213; 999] | Não |

21 | AJ_PAR | Ajustes do Preço Parâmetro: Ajustes do preço parâmetro: informar se foram realizados ajustes ao preço parâmetro, conforme disposto nos art. 9º; 10; 11, §1º; 15, §7; e 16, §9º da Instrução Normativa RFB nº 1.312/2012, a depender do método aplicado. S – Sim N - Não | C | 1 | - | [S; N] | Não |

22 | VL_PAR | Preço Parâmetro: A pessoa jurídica deve informar neste campo o preço parâmetro médio ponderado de aquisição nas importações dos bens, serviços ou direitos, apurado no ano-calendário conforme um os métodos estabelecidos nos arts. 8º a 19 da Instrução Normativa RFB nº 1.312, de 28 de dezembro de 2012. Atenção: nos casos de utilização do método PCI, o valor a ser informado é o preço parâmetro apurado para cada transação realizada. Obrigatório somente quando TIP_IMP = Bens, Serviços ou Direitos | N | 19 | 2 | - | Não |

23 | VL_PRAT | Preço Praticado: A pessoa jurídica deve informar neste campo o preço praticado médio ponderado de aquisição nas importações dos bens, serviços ou direitos, praticado no ano-calendário. Obrigatório somente quando TIP_IMP = Bens, Serviços ou Direitos | N | 19 | 2 | - | Não |

24 | QTDE_AJ | Quantidade Ajustada: Informar neste campo a quantidade de bens ou insumos da mesma natureza importados de pessoas vinculadas sujeitos a ajuste de preços de transferência. Ou seja, a quantidade de bens ou insumos para os quais se verificou a necessidade de ajuste de preços de transferência após a aplicação de um dos métodos previstos na legislação para o cálculo do preço parâmetro e sua comparação com o preço praticado. | N | 23 | 6 | - | Não |

25 | VL_AJ | Valor do Ajuste

Alternativamente, o contribuinte poderá optar por contabilizar, no período de apuração da aquisição, o valor resultante do excesso de custos conforme o disposto no art. 5º-A da IN RFB nº 1.312/2012.No caso de bens classificáveis no ativo não-circulante, exceto realizável a longo prazo, e que tenham gerado quotas de depreciação, amortização ou exaustão no ano calendário da importação, o valor do excesso de preço de aquisição na importação deve ser creditado na conta de ativo em cujas quotas tenham sido debitadas, em contrapartida à conta de resultados acumulados. B) IMPORTAÇÕES – Financeiras: A pessoa jurídica deve indicar o valor do ajuste, determinado em conformidade com o artigo 38-A da Instrução Normativa RFB nº 1.312, de 28 de dezembro de 2012. Os ajustes devem ser oferecidos à tributação de acordo com o regime fiscal a que se submete cada pessoa jurídica. | N | 19 | 2 | - | Sim |

26 | VALOR_COT | Valor da Cotação: Valor médio diário da cotação do bem ou direito importado (art. 16 da IN RFB 1.312/2012) utilizada no cálculo do preço parâmetro, sem a inclusão de eventuais ajustes efetuados, em reais, e na unidade de medida utilizada no preço praticado. | N | 19 | 2 | - | Não |

27 | NUM_DEC_IMP | Número da Declaração Única de Importação (DUIMP). | C | 50 | - | - | Não |

28 | DAT_ENT_PREV | Data de Entrega Prevista. | N | 8 | - | - | Não |

29 | VL_JUR | Juros: Informar em reais o valor total dos juros pagos ou creditados em operações financeiras durante o ano-calendário. | N | 19 | 2 | - | Não |

30 | VL_JUR_MIN | Taxa de Juros Mínima: Informar neste campo a menor taxa praticada em operação financeira realizada no ano-calendário. | N | 7 | 4 | - | Não |

31 | VL_JUR_MAX | Taxa de Juros Máxima: Informar neste campo a maior taxa praticada em operação financeira realizada no ano-calendário. | N | 7 | 4 | - | Não |

32 | COD_CNC | Código CNC, conforme tabela do Sped (Disponibilizada no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). Código CNC: Código da natureza-fato específico correspondente à motivação do recebimento/pagamento, conforme § 1o do artigo 23 da Lei no 4.131, de 03 de setembro de 1962, e que consta na Circular no 3.690, de 16 de dezembro de 2013, do Banco Central do Brasil. | C | 5 | - | - | Não |

33 | TIP_MOEDA | Moeda: a pessoa jurídica deve selecionar, dentre as opções, a moeda de negociação. | C | 3 | - | - | Não |

...

Nº | Campo | Regras de Validação do Campo | Tipo |

4 | DESC_IMP | REGRA_DESC_IMP_NAO_PREENCHER: Verfica se X320.DESC.IMP não está preenchido quando X320.TIP_IMP é igual a “04” (operações financeiras) ou “05” (não especificadas). | Erro |

5 | TOT_OPER | REGRA_TOT_OPER_OBRIGATORIO_NAO_PREENCHER: Verfica se X320.DESC.EXP não está preenchido quando X320.TIP_IMP é igual a “04” (operações financeiras). | Erro |

6 | COD_NCM | REGRA_NAO_PREENCHER_BENS_X320: Verifica se X320.COD_NCM não está preenchido quando X320.TIP_IMP é igual a “02” (serviços) ou “03” (direitos), “04” (operações financeiras) ou “05” (não especificadas). | Erro |

7 | QTDE | REGRA_NAO_PREENCHER_BENS_X320: Verifica se X300.QTDE não está preenchido quando X320.TIP_IMP é igual a “02” (serviços) ou “03” (direitos), “04” (operações financeiras) ou “05” (não especificadas). | Erro |

8 | UNI_MED | REGRA_NAO_PREENCHER_BENS_X320: Verifica se X320.UNI_MED não está preenchido quando X320.TIP_IMP é igual a “02” (serviços) ou “03” (direitos), “04” (operações financeiras) ou “05” (não especificadas). | Erro |

9 | TIP_MET | REGRA_TIP_MET_ NAO_PREENCHER: Verifica se X320.TIP_MET não está preenchido quando X320.TIP_IMP é igual a “04” (operações financeiras) ou “05” (não especificadas). | Erro |

10 | COD_INV | REGRA_OBRIGATORIO_BENS_X320: Verifica se X320.COD_INV está preenchido quando X320.TIP_IMP igual a “01” (bens). REGRA_NAO_PREENCHER_BENS_X320: Verifica se X320.COD_INV não está preenchido quando X320.TIP_IMP é igual a “02” (serviços) ou “03” (direitos), “04” (operações financeiras) ou “05” (não especificadas). | Erro Erro |

11 | UTIL_INS_PROD | REGRA_OBRIGATORIO_BENS_X320: Verifica se X320.UTIL_INS_PROD está preenchido quando X320.TIP_IMP igual a “01” (bens). REGRA_NAO_PREENCHER_BENS_X320: Verifica se X320.UTIL_INS_PROD não está preenchido quando X320.TIP_IMP é igual a “02” (serviços) ou “03” (direitos), “04” (operações financeiras) ou “05” (não especificadas).

| Erro Erro |

12 | OPER_PAR | REGRA_OBRIGATORIO_PIC00: Verifica se X320.OPER_PAR está preenchido quando X320.TIP_MET é igual a “PIC00”.

REGRA_NAO_PREENCHER_PIC00: Verifica se X320.OPER_PAR não está preenchido quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PCI00”. | Erro Erro |

13 | DESC_PAR | REGRA_OBRIGATORIO_PIC00_BENS: Verifica se X320.DESC_PAR está preenchido quando X320.TIP_MET é igual a “PIC00” e X320.TIP_IMP igual a “01” (bens).

REGRA_NAO_PREENCHER_PIC00_BENS: Verifica se X320.DESC_PAR não está preenchido quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PCI00” e X320.TIP_IMP é igual a “02” (serviços) ou “03” (direitos), “04” (operações financeiras) ou “05” (não especificadas). | Erro Erro |

14 | ID_PARTE_PAR | REGRA_OBRIGATORIO_PIC00_BENS: Verifica se X320.ID_PARTE_PAR está preenchido quando X320.TIP_MET é igual a “PIC00” e X320.TIP_IMP igual a “01” (bens).

REGRA_NAO_PREENCHER_PIC00_BENS: Verifica se X320.ID_PARTE_PAR não está preenchido quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PCI00” e X320.TIP_IMP é igual a “02” (serviços) ou “03” (direitos), “04” (operações financeiras) ou “05” (não especificadas). | Erro Erro |

15 | TIP_PAR | REGRA_OBRIGATORIO_PIC00_CPL00: Verifica se X320.TIP_PAR está preenchido quando X320.TIP_MET é igual a “PIC00” ou “CPL00”.

REGRA_NAO_PREENCHER_PIC00_CPL00: Verifica se X320.TIP_PAR não está preenchido quando X200.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “PCI00”. | Erro Erro |

16 | DAT_UTIL | REGRA_OBRIGATORIO_PIC00: Verifica se X320.DAT_UTIL está preenchida quando X320.TIP_MET é igual a “PIC00”.

REGRA_NAO_PREENCHER_PIC00: Verifica se X320.DAT_UTIL não está preenchida quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PCI00”. | Erro Erro |

17 | CRIT_PAR | REGRA_CRIT_PAR_OBRIGATORIO_X320: Verifica se X320.CRIT_PAR está preenchido quando X320.DAT_UTIL é igual a “T” (data da transação – preço negociado) ou “O” (data da transação – média de dias do evento).

REGRA_CRIT_PAR_NAO_PREENCHER_X320: Verifica se X320.CRIT_PAR não está preenchido quando X320.DAT_UTIL é igual “E” (data do embarque). | Erro Erro |

18 | DAT_TRANS | REGRA_OBRIGATORIO_PCI00_DT_UTIL: Verifica se X320.DAT_TRANS está preenchida quando X320.TIP.MET é igual a “PCI00” e X320.DAT_UTIL é igual a “T” (data da transação – preço negociado).

REGRA_NAO_PREENCHER_PCI00_DT_UTIL: Verifica se X320.DAT_TRANS não está preenchida quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PIC00”; e X320.DAT_UTIL é igual a “O” (data da transação – média de dias do evento) ou “E” (data do embarque). | Erro Erro |

19 | DAT_DUIMP | REGRA_OBRIGATORIO_PCI00: Verifica se X320.DAT_DUIMP está preenchida quando X320.TIP.MET é igual a “PCI00”.

REGRA_NAO_PREENCHER_PCI00: Verifica se X320.DAT_DUIMP não está preenchida quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PIC00”. | Erro Erro |

20 | ID_FCONT_COT | REGRA_OBRIGATORIO_PCI00: Verifica se X320.ID_FCONT_COT está preenchido quando X320.TIP.MET é igual a “PCI00”.

REGRA_NAO_PREENCHER_PCI00: Verifica se X320.ID_FCONT_COT não está preenchido quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PIC00”. REGRA_FONTE_PRECO_PARAMETRO_IMP: Verifica se o código utilizado em X320.ID_FCONT_COT é válido para importações. | Erro Erro Erro |

21 | AJ_PAR | REGRA_OBRIGATORIO_AJ_PAR: Verifica se X320.AJ_PAR está preenchido quando X320.TIP_MET é igual a “PIC00” ou “CPL00” ou “PCI00”. REGRA_AJ_PAR_NAO_PREENCHER: Verifica se X300.AJ_PAR não está preenchido quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40”. | Erro Erro |

22 | VL_PAR | REGRA_VL_PAR_NAO_PREENCHER: Verifica se X320.VL_PAR está preenchido quando X320.TIP_IMP é igual a “04” (operações financeiras) ou “05” (não especificadas). | Erro |

23 | VL_PRAT | REGRA_VL_PAR_NAO_PREENCHER: Verifica se X320.VL_PRAT está preenchido quando X320.TIP_IMP é igual a “04” (operações financeiras) ou “05” (não especificadas). | Erro |

24 | QTDE_AJ | REGRA_OBRIGATORIO_BENS_X320: Verifica se X320.QTDE_AJ está preenchido quando X320.TIP_IMP igual a “01” (bens). REGRA_NAO_PREENCHER_BENS_X320: Verifica se X320.QTDE_AJ não está preenchido quando X320.TIP_IMP é igual a “02” (serviços) ou “03” (direitos), “04” (operações financeiras) ou “05” (não especificadas). | Erro Erro |

25 | VL_AJ | REGRA_VL_AJ_NAO_PREENCHER: Verifica se X320.VL_AJ está preenchido quando X320.TIP_IMP é igual a “04” (operações financeiras) ou “05” (não especificadas). | Erro |

26 | VALOR_COT | REGRA_OBRIGATORIO_PCI00: Verifica se X320.VALOR_COT está preenchido quando X320.TIP.MET é igual a “PCI00”.

REGRA_NAO_PREENCHER_PCI00: Verifica se X320.VALOR_COT não está preenchido quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PIC00”. | Erro Erro |

27 | NUM_DEC_IMP | REGRA_OBRIGATORIO_PCI00: Verifica se X320.NUM_DEC_IMP está preenchido quando X320.TIP.MET é igual a “PCI00”.

REGRA_NAO_PREENCHER_PCI00: Verifica se X320.NUM_DEC_IMP não está preenchido quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PIC00”. | Erro Erro |

28 | DAT_ENT_PREV | REGRA_OBRIGATORIO_PCI00: Verifica se X320.DAT_ENT_PREV está preenchida quando X320.TIP.MET é igual a “PCI00”.

REGRA_NAO_PREENCHER_PCI00: Verifica se X320.DAT_ENT_PREV não está preenchida quando X320.TIP_MET é igual a “PRL20” ou “PRL30” ou “PRL40” ou “CPL00” ou “PIC00”. | Erro Erro |

29 | VL_JUR | REGRA_TIP_EXP_4_NAO_PREENCHER: Verifica se X320.VL_JUR não está preenchido quando X320.TIP_IMP é igual a “01” (bens) ou “02” (serviços) ou “03” (direitos) ou “05” (não especificadas). | Erro |

30 | VL_JUR_MIN | REGRA_TIP_EXP_4_NAO_PREENCHER: Verifica se X320.VL_JUR_MIN não está preenchido quando X320.TIP_IMP é igual a “01” (bens) ou “02” (serviços) ou “03” (direitos) ou “05” (não especificadas). | Erro |

31 | VL_JUR_MAX | REGRA_TIP_EXP_4_NAO_PREENCHER: Verifica se X320.VL_JUR_MIN não está preenchido quando X320.TIP_IMP é igual a “01” (bens) ou “02” (serviços) ou “03” (direitos) ou “05” (não especificadas). | Erro |

32 | COD_CNC | REGRA_TIP_EXP_4_NAO_PREENCHER: Verifica se X320.COD_CNC não está preenchido quando X300.TIP_IMP é igual a “01” (bens) ou “02” (serviços) ou “03” (direitos) ou “05” (não especificadas). | Erro |

33 | TIP_MOEDA | REGRA_TIP_EXP_4_NAO_PREENCHER: Verifica se X320.TIP_MOEDA não está preenchido quando X300.TIP_IMP é igual a “01” (bens) ou “02” (serviços) ou “03” (direitos) ou “05” (não especificadas). | Erro |

Registro X325: Tipos de Ajustes do Preço Parâmetro da Importação: Inclusão de registro.

Este registro deve ser preenchido quando houver ajustes ao preço parâmetro, ou seja, X320.AJ_PAR for igual a “Sim”.

...

Nº | Campo | Regras de Validação do Campo | Tipo |

3 | DESC_OUT_AJ | REGRA_TEXTO_AJ_OBRIGATORIO: Verifica se X325.DESC_OUT_AJ está preenchido quando X325.TIP_AJUST é igual a “99” (outros ajustes). REGRA_TEXTO_AJ_NAO_PREENCHER: Verifica se X325.DESC_OUT_AJ não está preenchido quando X325.TIP_AJUST é diferente de “99” (outros ajustes). | Erro Erro |

Registro X330: Operações com o Exterior – Contratantes das Importações: Inclusão de código em campo.

5 | COND_PES | Condição da Pessoa Envolvida na Operação: 04 – Considerada vinculada e Residente/Domiciliada em País com Tributação Favorecida ou que goze de regime fiscal privilegiado. | N | 2 | - | [01; 02; 03; 04] | Sim |

Registro Y540: Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica: Exclusão de registro.

Registro Y550: Vendas a Comercial Exportadora com Fim Específico de Exportação: Exclusão de registro.

Registro Y560: Detalhamento das Exportações da Comercial Exportadora: Exclusão de registro.

Registro Y580: Doações a Campanhas Eleitorais: Exclusão de registro.

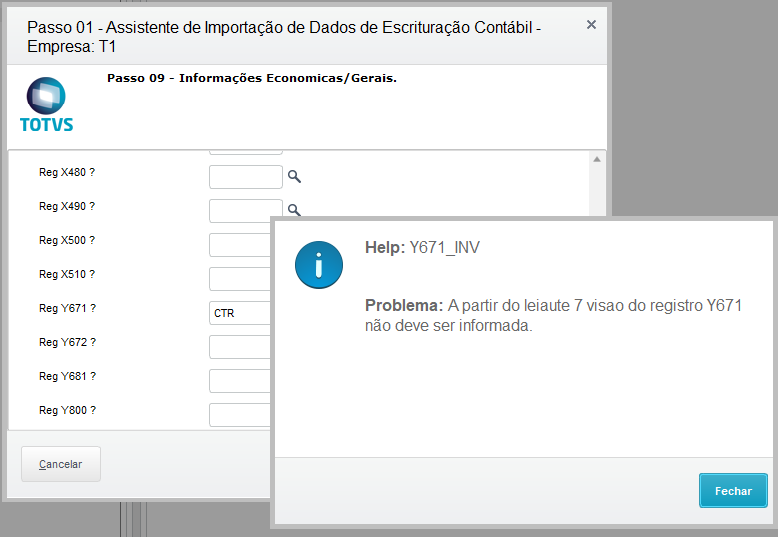

Registro Y671: Outras Informações (Lucro Real): Exclusão de registro.

Registro Y690: Informações de Optantes pelo PAES: Exclusão de registro.

Registro Y720: Informações de Períodos Anteriores: Atualização de texto, inclusão de campos e regras.

Este registro é obrigatório para todas as pessoas jurídicas apenas por ocasião da entrega da escrituração em atraso. A sua obrigatoriedade será verificada na hora da validação para a transmissão.

...

c - Blocos de Origem - Modulo Contabilidade Gerencial

Registro C051: Plano de Contas Referencial: Exclusão de campo.

Exclusão de campo: COD_PLAN_REF

Registro L300: Demonstração do Resultado Líquido no Período Fiscal

...

Apresenta o demonstrativo do resultado do exercício para o período de apuração.

Alteração na Tabela Dinâmica L300A , L300B e L300C

Link Tabela Dinâmica e Plano de Contas Referenciais: http://sped.rfb.gov.br/arquivo/show/4273

Criação de contas na tabela dinâmica L300A:

...

Código

...

Descrição

...

DT_INI

...

: Alteração de descrição de conta.

L300A – Conta 3.01.01.07.28 – Alteração da descrição para “Provisão para Perda de Estoque de Livros”

Registro P230: Cálculo da Isenção e Redução do Lucro Presumido: Inclusão de linha na tabela dinâmica.

Inclusão de linha:

38 – Redução por reinvestimento

Registro W100: Informações sobre o Grupo Multinacional e a Entidade Declarante – Declaração País-a-País: Inclusão de regras.

REGRA_W100_Y600: Verifica, quando W100.IND_CONTROLADORA é igual a “S” (Sim) e quando Y600.PAIS é diferente de “Brasil” e Y600.IND_QUAIF.SOCIO é igual a “PJ”, se o somatório do Y600.PERC_CAP_TOT é menor que 50% e se o somatório de Y600.PERC_CAP_VOT é menor que 50%. Se a regra não for cumprida, a ECF gera um aviso.

REGRA_W100_W250: Verifica, quando W100.IND_ENTREGA é igual a “3” (Própria entidade declarante da ECF, na condição de Entidade Substituta ou de Preenchimento Local), se existe um registro X250.TIN igual ao W100.TIN_CONTROLADOR. Se a regra não for cumprida, a ECF gera um erro.

Registro W200: Declaração País-a-País: Atualização de texto.

Observação: Os campos numéricos do registro W200 devem ser informados sem casas decimais.

Exclusão de registros:

Y671 | 2 | Outras Informações | F | OC | [0;1] |

d- Abertura do arquivo da ECF no Excel

O procedimento para abrir arquivos em formato .txt (texto) da ECF no Excel é:

1 – No PGE da ECF, com o arquivo da ECF já importado no programa, clique, no menu interno, em “Ferramentas/Exportar Escrituração” e escolha um diretório para salvar o arquivo exportado. Caso já possua o arquivo da ECF em formato .txt, não é necessário executar este procedimento.

Para as demais etapas verificar no manual no link: http://sped.rfb.gov.br/arquivo/show/4272

e - Documentação Técnica para Criação/Ajustes de Campos

Leiaute | Período | Manual |

Leiaute 1 | Ano-calendário 2014 e Situações Especiais de 2015 | Ato Declaratório Cofis no 60/2015 |

Leiaute 2 | Ano-calendário 2015 e Situações Especiais de 2016 | Ato Declaratório Cofis no 46/2016 |

Leiaute 3 | Ano-calendário 2016 e Situações Especiais de 2017 | Ato Declaratório Cofis no 30/2017 |

Leiaute 4 | Ano-calendário 2017 e Situações Especiais de 2018 | Ato Declaratório Cofis no 84/2017 |

| Leiaute 5 | Ano-calendário 2018 e Situações Especiais de 2019 | Ato Declaratório Cofis no 84/2018 |

| Leiaute 6 | Ano-calendário 2019 e Situações Especiais de 2020 | Ato Declaratório Cofis nº 79/2019 |

| Leiaute 7 | Ano-calendário 2020 e Situações Especiais de 2021 | Ato Declaratório Cofis nº 86/2020 |

Ação desenvolvimento:

- Ajustar wizard para selecionar leiaute 7.0 (padrão)

- Tela inicial ao pressionar botao Incluir (ECF)

Alterado fontes ctbs101/102/103 para adequar ECF ao leiaute 7.

-Adicionar o termo igual foi feito no ECD

Com Centralização (Escrituração Centralizada)

Sem Centralização (Escrituração Descentralizada)

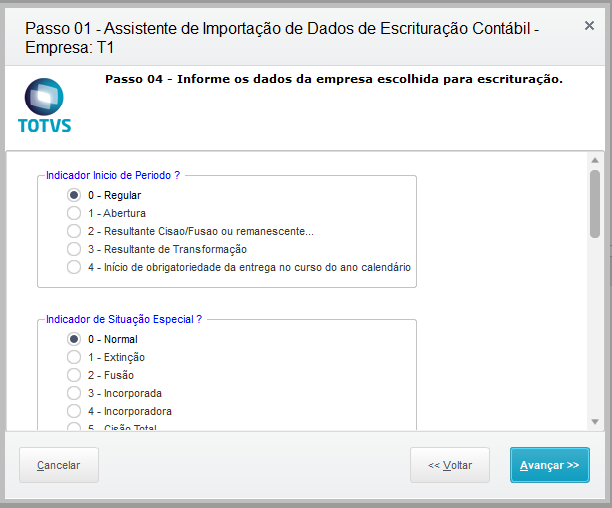

- Mudança de termo: Indicador de Inicio de Periodo no item 3 de: Resultante de Transformacao -> para: Resultante de Mudança de Qualificação da Pessoa Jurídica

Leiaute 6 e inferiores

Leiaute 7

- Mudança de termo: Indicador de situacao especial Mudança de termo itens 7 e 8 :

7 - Mudança de Qualificação da Pessoa Jurídica

8 - Desenquadramento Imune/Isenta

Leiaute 6 e Inferiores

Leiaute 7

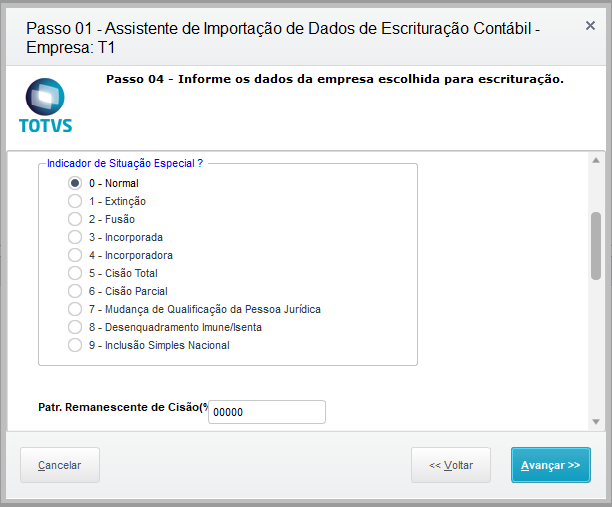

-Adicionar validação para quando informar na situação especial ” (Desenquadramento de imune/isenta) não permitir editar itens 8 e 9.

-Adicionar validação para atender a inclusão de regra: 29 IND_PAIS_A_PAIS REGRA_PREENCHIMENTO_PAIS_A_PAIS: Verifica, quando 0000.TIP_ECF é igual a “2” (ECF da SCP), se 0020.IND_PAIS_A_PAIS é igual a “N”. Erro

Se o Tipo da ECF for 2 - ECF DA SCP , pois se for diferente desta combinação vai dar erro no validador. C040 item 14

-Registro W200: Declaração País-a-País: Atualização de texto.

Observação: Os campos numéricos do registro W200 devem ser informados sem casas decimais.

Em leiautes anteriores ao 7, informamos casas decimais, precisamos remover: Colocado tratamento para somente exportar parte inteira utilizando funcao int() assim nao leva as casas decimais.

- Registro Y671: Outras Informações (Lucro Real): Exclusão de registro.

Excluir registro não deixar exportar Somente Y671.

Colocar validação para quando for leiaute 7 não permitir informar código da visão gerencial (livro).

Registro 0020: Parâmetros Complementares: Exclusão de campos e inclusão de regra.

Exclusão de campos:

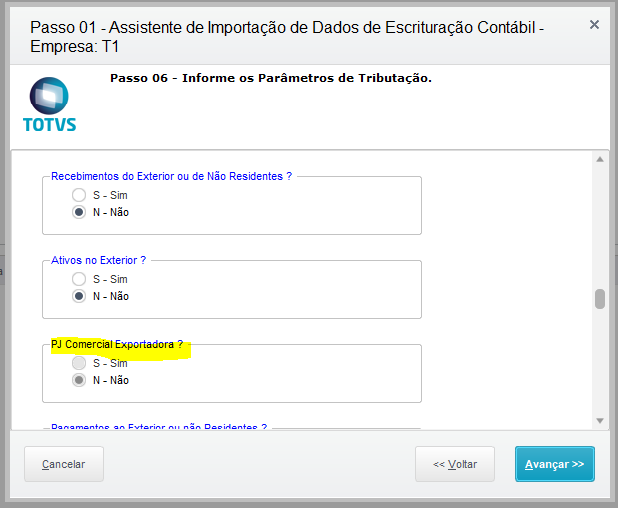

Bloqueio de perguntas a partir do leiaute 7 da ECF conforme abaixo:

14-Doações a Campanhas Eleitorais

16-PJ Efetuou Vendas a Empresa Comercial Exportadora com Fim Específico de Exportação

19-PJ Comercial Exportadora

Registro P100: Balanço Patrimonial

Apresenta o balanço patrimonial com base nas contas referenciais para o período de apuração. O saldo inicial pode ser replicado do registro E010/E015 ou preenchido. O saldo final será recuperado do registro K155/K156.

Criação de contas na Tabela Dinâmica P200 e P400 referente a atividades de operação de empréstimo, de financiamento e de desconto de títulos de crédito realizadas por Empresa Simples de Crédito (ESC) - Lei Complementar nº 167/2019.

Registro P200: Apuração da Base de Cálculo do IRPJ com Base no Lucro Presumido:

Criação de linha

...

Código

...

Descrição

...

DT_INI

...

01012019

...

Registro P400: Apuração da Base de Cálculo da CSLL com Base no Lucro Presumido:

Criação de linha

...

Código

...

Descrição

...

DT_INI

...

01012019

...

Bloco P: Lucro Presumido: Atualização de texto.

V.1) Percentuais

(...)

e) 38,4% (trinta e oito inteiros e quatro décimos por cento), para as atividades de operação de empréstimo, de financiamento e de desconto de títulos de crédito realizadas por Empresa Simples de Crédito (ESC).

XI) Contribuição Social Sobre o Lucro Líquido (CSLL)

(...)

3) 38,4% (trinta e oito inteiros e quatro décimos por cento), para as atividades de operação de empréstimo, de financiamento e de desconto de títulos de crédito realizadas por Empresa Simples de Crédito (ESC).

d - Sociedades Cooperativas

No Registro 0010, as sociedades cooperativas podem apresentar qualquer uma das formas de tributação para o IRPJ, a depender de suas atividades. De igual sorte, poderão apresentar qualquer uma das qualificações disponíveis (PJ em geral, componente do sistema financeiro, seguradoras etc.). A rigor, as sociedades cooperativas não devem ser enquadradas como imunes ou isentas, caso não atendam os dispositivos da legislação específica, em especial a Lei nº 9.532, de 1997.

No caso de apuração através do lucro real, devem ser expurgados deste os ingressos e os dispêndios relativos a atos cooperados. Na ECF, isto deve ser feito através da adição ao Lucro líquido dos resultados negativos com atos cooperados (para PJ em geral: Linhas M300A(35), para atividade geral, e M300R(210), para atividade rural) ou exclusão ao Lucro líquido dos resultados positivos com atos cooperados (para PJ em geral: Linhas M300A(111), para atividade geral, e M300R(285), para atividade rural).

As sociedades cooperativas, desde que não se enquadrem nas condições de obrigatoriedade de apuração do lucro real, também poderão optar pela tributação com base no lucro presumido. Neste caso, quanto aos atos não cooperados, utilizam os percentuais de acordo com a natureza de suas atividades.

No Registro P200 e P400 da ECF devem informar os resultados não tributáveis nas linhas correspondentes:

P200(24) e P400(20): (-) Resultados Não Tributáveis de Sociedades Cooperativas: As sociedades cooperativas, exceto as de consumo que tenham por objeto a compra e fornecimento de bens aos consumidores, que obedecerem ao disposto na legislação específica indicarão, nesta linha, o valor resultante da aplicação dos percentuais de presunção sobre a receita bruta das operações realizadas com seus associados (Lei nº 9.532, de 1997, art. 69; PN CST nº 38, de 1980).

e- Abertura do arquivo da ECF no Excel

O procedimento para abrir arquivos em formato .txt (texto) da ECF no Excel é:

1 – No PGE da ECF, com o arquivo da ECF já importado no programa, clique, no menu interno, em “Ferramentas/Exportar Escrituração” e escolha um diretório para salvar o arquivo exportado. Caso já possua o arquivo da ECF em formato .txt, não é necessário executar este procedimento.

Para as demais etapas verificar no manual no link: http://sped.rfb.gov.br/arquivo/show/4272

f - Documentação Técnica para Criação/Ajustes de Campos

...

Leiaute

...

Período

...

Manual

...

Leiaute 1

...

Ano-calendário 2014 e Situações Especiais de 2015

...

Ato Declaratório Cofis no 60/2015

...

Leiaute 2

...

Ano-calendário 2015 e Situações Especiais de 2016

...

Ato Declaratório Cofis no 46/2016

...

Leiaute 3

...

Ano-calendário 2016 e Situações Especiais de 2017

...

Ato Declaratório Cofis no 30/2017

...

Leiaute 4

...

Ano-calendário 2017 e Situações Especiais de 2018

...

Ato Declaratório Cofis no 84/2017

...

Ato Declaratório Cofis no 84/2018

Ato Declaratório Cofis no 9/2019

...

REGISTRO M510: CONTROLE DE SALDOS DAS CONTAS PADRÃO DA PARTE B DO e-LALUR E DO e-LACS

Inclusão da chave

...

REGISTRO M510: CONTROLE DE SALDOS DAS CONTAS PADRÃO DA PARTE B DO e-LALUR E DO e-LACS

...

Regras de validação de registro

...

Nível Hierárquico – 3

...

Ocorrência – 0:N

...

Campo(s) chave: COD_CTA_B + COD_TRIBUTO

Ação desenvolvimento:

- Ajustar wizard para selecionar leiaute 6.0 (padrão)

Ajustar os arquivos. CVE para contemplar as novas contas e nomenclaturas de acordo com manual ECF (Planos Referenciais para o ano calendário 2020)

- Observação: Disponibilizaremos no pacote da ECF exemplos de plano de contas referenciais que podem ser importados, mas esclarecemos que se porventura a Receita alterar alguma informação do plano a atualização das tabelas no Protheus – Contabilidade Gerencial será de responsabilidade da pessoa jurídica, isto é, o arquivo texto disponibilizado serve apenas como carga inicial do cadastro.

Atualização do dicionário de Dados

...

- Manual de orientação Sped Contábil

Link: http://sped.rfb.gov.br/arquivo/show/42725717

- Maiores informações sobre o leiaute 6.00 0007 sobre as Tabelas Dinâmicas e Planos de Contas Referenciais, visualize no manual_de_Orientação_ECF.pdf disponibilizado pela Receita Federal no link:

Link: http://sped.rfb.gov.br/pastaarquivo/show/16445718

- Orientações para apuração do Lalur:

Link: httphttps://tdn.totvs.com/x/i5thE

| HTML |

|---|

<!-- esconder o menu -->

<style>

div.theme-default .ia-splitter #main {

margin-left: 0px;

}

.ia-fixed-sidebar, .ia-splitter-left {

display: none;

}

#main {

padding-left: 10px;

padding-right: 10px;

overflow-x: hidden;

}

.aui-header-primary .aui-nav, .aui-page-panel {

margin-left: 0px !important;

}

.aui-header-primary .aui-nav {

margin-left: 0px !important;

}

</style>

|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas