Histórico da Página

Aplicações e Empréstimos - Financeiro P12MV_APLAPRO

| Aviso | ||

|---|---|---|

| ||

AS ROTINAS REFERENTES AO RECURSO PARA CONTROLE DE APLICAÇÕES E EMPRÉSTIMOS EVOLUÍRAM.ATENÇÃO AS INFORMAÇÕES ABAIXO:1) AS NOVAS FUNCIONALIDADES PARA O CONTROLE DAS APLICAÇÕES E EMPRÉSTIMOS FORAM LIBERADAS JUNTO COM O LANÇAMENTO DA RELEASE 12.1.2210 E ESTÃO DISPONÍVEIS SOMENTE PARA ESSA RELEASE (12.1.2210) E POSTERIORES.2) NA RELEASE 12.1.2210 E POSTERIORES SOMENTE A NOVA ROTINA (FINA716) ESTÁ DISPONÍVEL PARA UTILIZAÇÃO.3) A DOCUMENTAÇÃO DA NOVA ROTINA DE APLICAÇÕES E EMPRÉSTIMOS ESTÁ DISPONÍVEL EM: Aplicações e empréstimos V2 - Financeiro |

O objetivo do processo de Aplicações e Empréstimos é oferecer um controle sobre essas operações financeiras. Abaixo serão abordados os conceitos, configurações e como realizar as operações para a implementação desses processos no Protheus.

| Expandir | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||

|

O objetivo do processo de Aplicações e Empréstimos é oferecer um controle sobre essas operações financeiras. Abaixo serão abordados os conceitos, configurações e como realizar as operações para a implementação desses processos no Protheus.

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

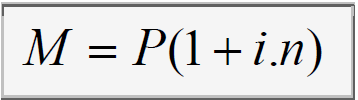

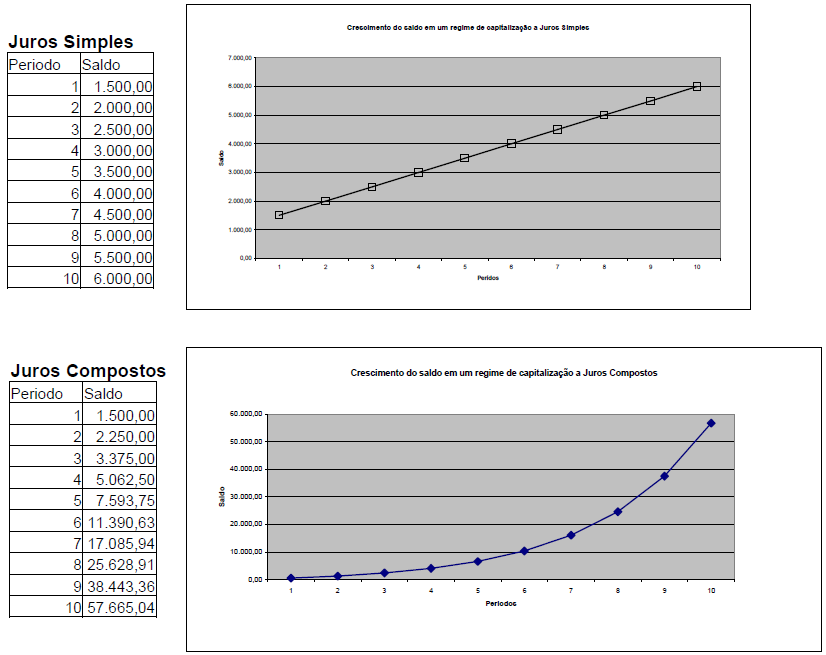

No final de n períodos, o capital será igual ao capital inicial adicionado aos juros produzidos no período. O capital inicial adicionado aos juros do período é denominado MONTANTE (M). Logo, teríamos: M = P + J J = P + P.i.n M = P + P.i.n M = P(1 + i.n)

Expandir |

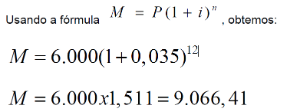

O regime de juros compostos, é aquele no qual a taxa de juros incide sempre sobre o capital inicial, acrescido dos juros acumulados até o período anterior. A taxa varia exponencialmente ao , portanto, é chamada de proporcional, uma vez que varia linearmente ao longo do tempo. Neste regime de juros, Exemplo: 1% ao dia não é igual a 30% ao mês, que por sua vez não é igual a 360% ao ano e assim por diante. O regime de juros compostos é o mais comum no sistema financeiro e portanto, o mais útil para cálculos de problemas do dia-a-dia. Os juros gerados a cada período são incorporados ao principal para o cálculo dos juros do período seguinte. Chamamos de capitalização o momento em que os juros são incorporados ao principal. Após três meses de capitalização, temos: 1º mês: M =P.(1 + i) 2º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) 3º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) x (1 + i) Simplificando, obtemos a fórmula:

Para calcularmos apenas os juros basta diminuir o principal do montante ao final do período:

|

| Expandir | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Expandir | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Expandir | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Parâmetro (SX6) | Descrição | Conteúdo padrão | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MV_EMPCAL1 | Indica que os empréstimos configurados neste parâmetro serão em moeda estrangeira e os juros serão calculados no regime de juros simples. | "EUR" | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MV_EMPCAL2 | Indica que os empréstimos configurados neste parâmetro serão em moeda nacional e os juros serão calculados no regime de juros simples. | "FIN|COM|TAN|ALD|TIB|HOT" | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MV_EMPCAL3 | Indica que os empréstimos configurados neste parâmetro serão em moeda nacional e os juros serão calculados no regime de juros compostos. | "EMP" | MV_EMPCAL4 | Indica que os empréstimos configurados neste parâmetro serão em moeda estrangeira e os juros serão calculados no regime de juros compostos. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Informações | ||

|---|---|---|

| ||

No campo Moeda (EH_MOEDA) pode ser definida em qual moeda o empréstimo foi realizado. Estando a cotação atualizada no Cadastro de Moedas, a atualização da taxa cambial é aplicada automaticamente para esse empréstimo. |

| Informações | ||

|---|---|---|

| ||

No campo Formula pode ser determinado uma regra que tenha sido firmada com o banco através de uma formula especifica. Caso seja utilizado, será desconsiderada a taxa nominal informada (EH_TAXA) |

| Informações | ||

|---|---|---|

| ||

Através do campo Tarifa Contr (EH_TARIFA) pode ser informada a tarifa do contrato (como por exemplo uma taxa de abertura de credito). |

| Informações | ||

|---|---|---|

| ||

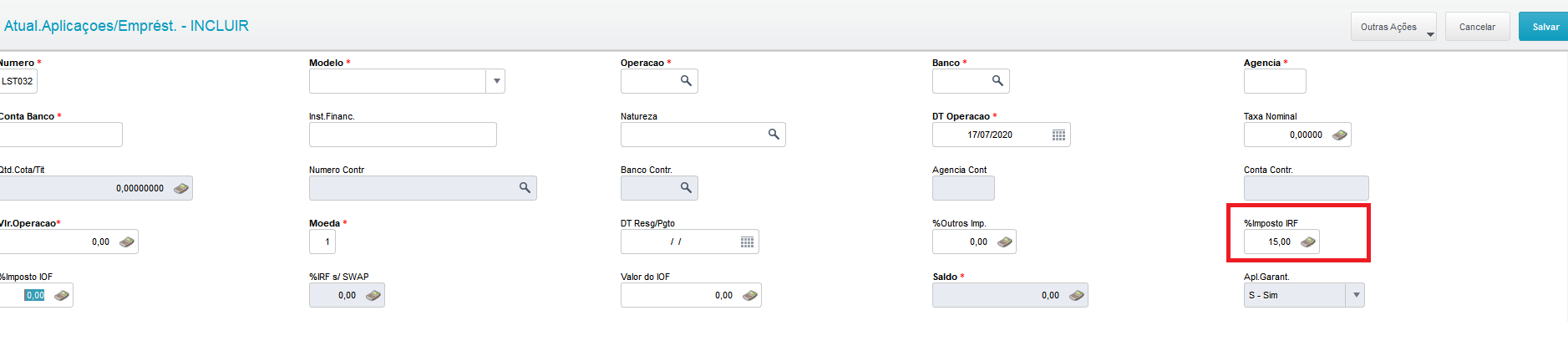

Não existe imposto de renda sobre empréstimos financeiros recebidos. O imposto será cobrado de quem empresta o valor, pois este terá um ganho com a operação e deverá pagar o imposto sobre a renda recebida, e o sistema não controla empréstimos concedidos, apenas empréstimos recebidos. Desta forma não é necessário informar %Imposto IR. |

| Dica |

|---|

Após a inclusão do empréstimo o valor será creditado no banco/agencia/conta informado na data da operação definida, sendo possível conferir através do relatório de Extrato Bancário (FINR470) ou da rotina de Conciliação Bancária (FINA380) esse credito; |

| Expandir | ||

|---|---|---|

| ||

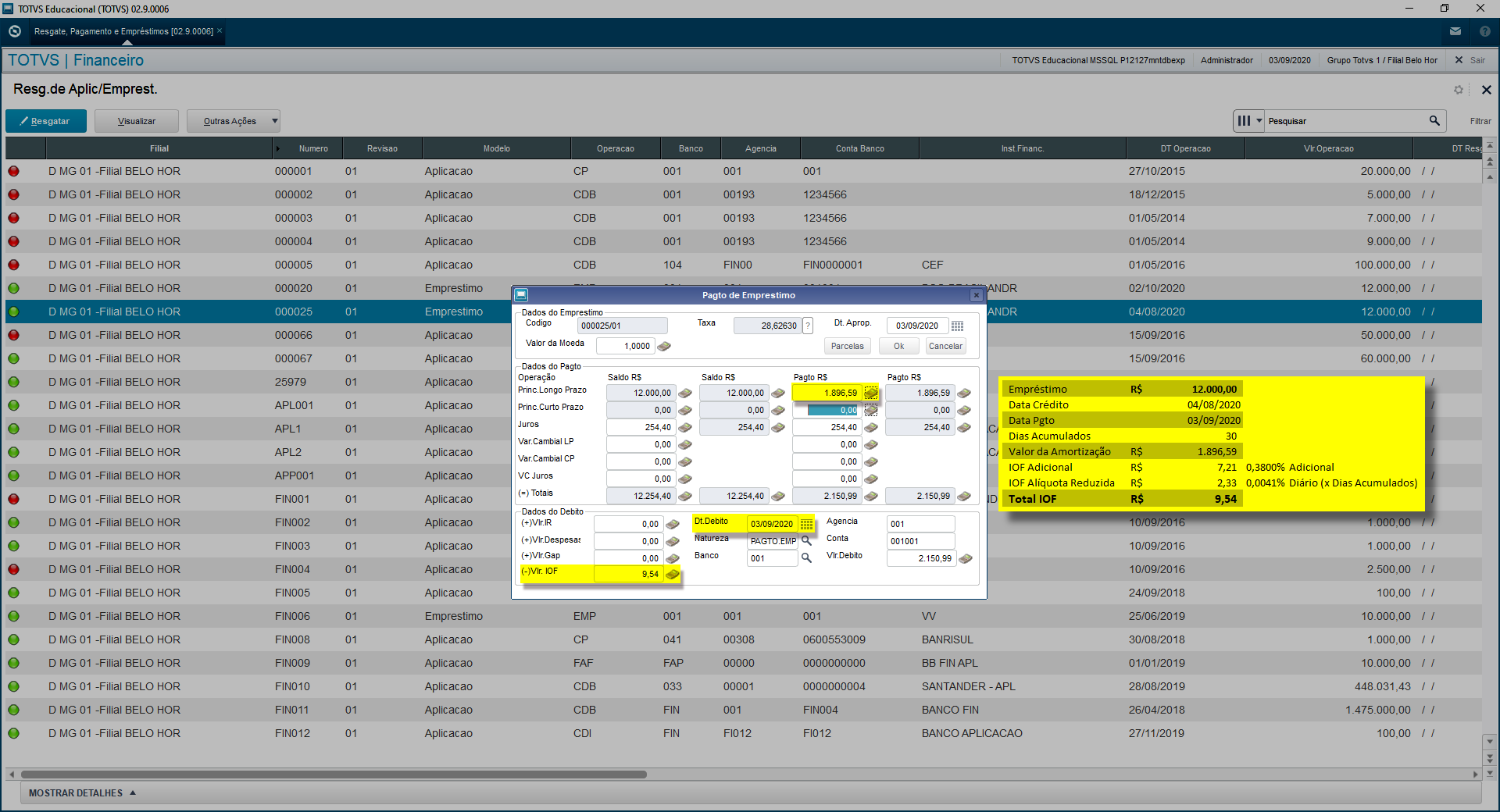

Após a inclusão o empréstimo, ele ficará aguardando suas baixas (pagamentos) que serão registradas através da opção:

Utilizando como exemplo o empréstimo informado no passo anterior, simularemos um pagamento em 31/10/2017, considerando juros compostos e moeda nacional (devido a configuração do MV_EMPCAL3 = "EMP", sendo essa a operação selecionada),:

Formula aplicada para o calculo dos juros:

M = 100.000,00(1+0,50)30/360 M = 100.000,00 (1,03436608) M = 103.436,61 J = M – P J = 100.000,00 – 103.436,61 J = 3.436,61 |

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

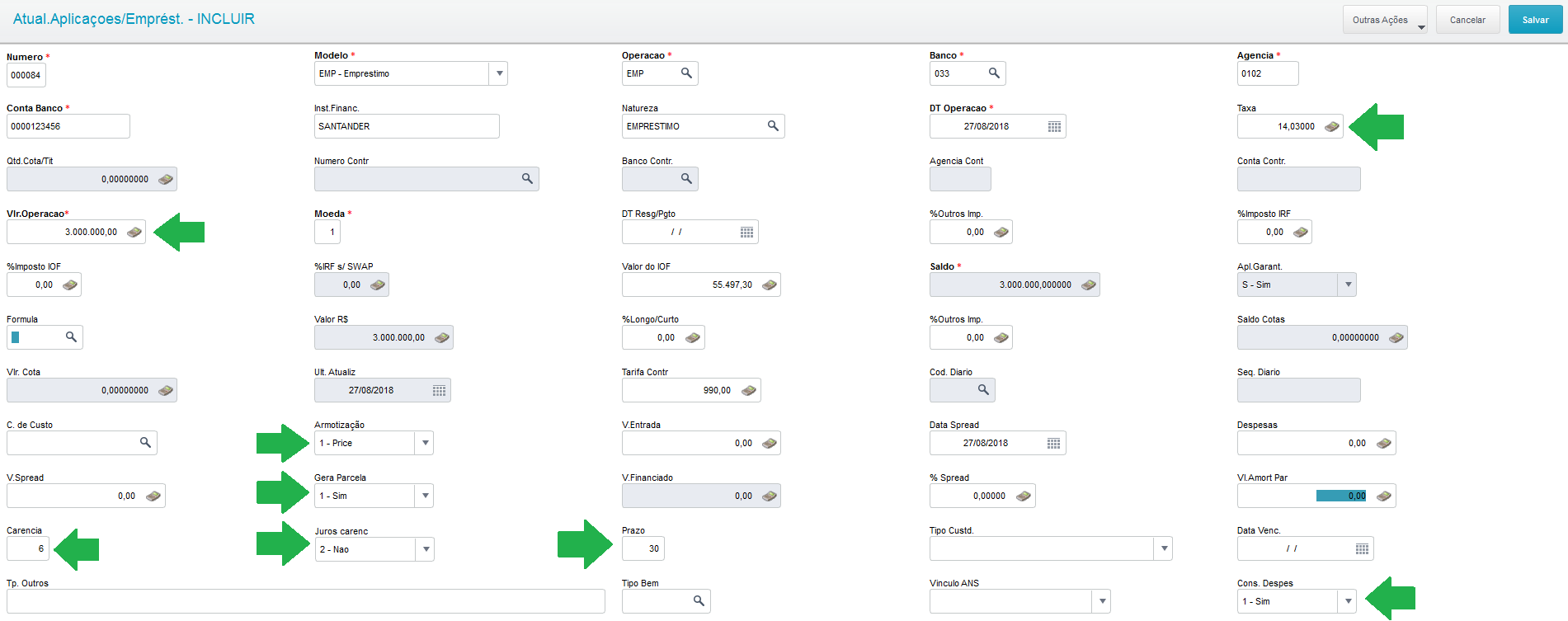

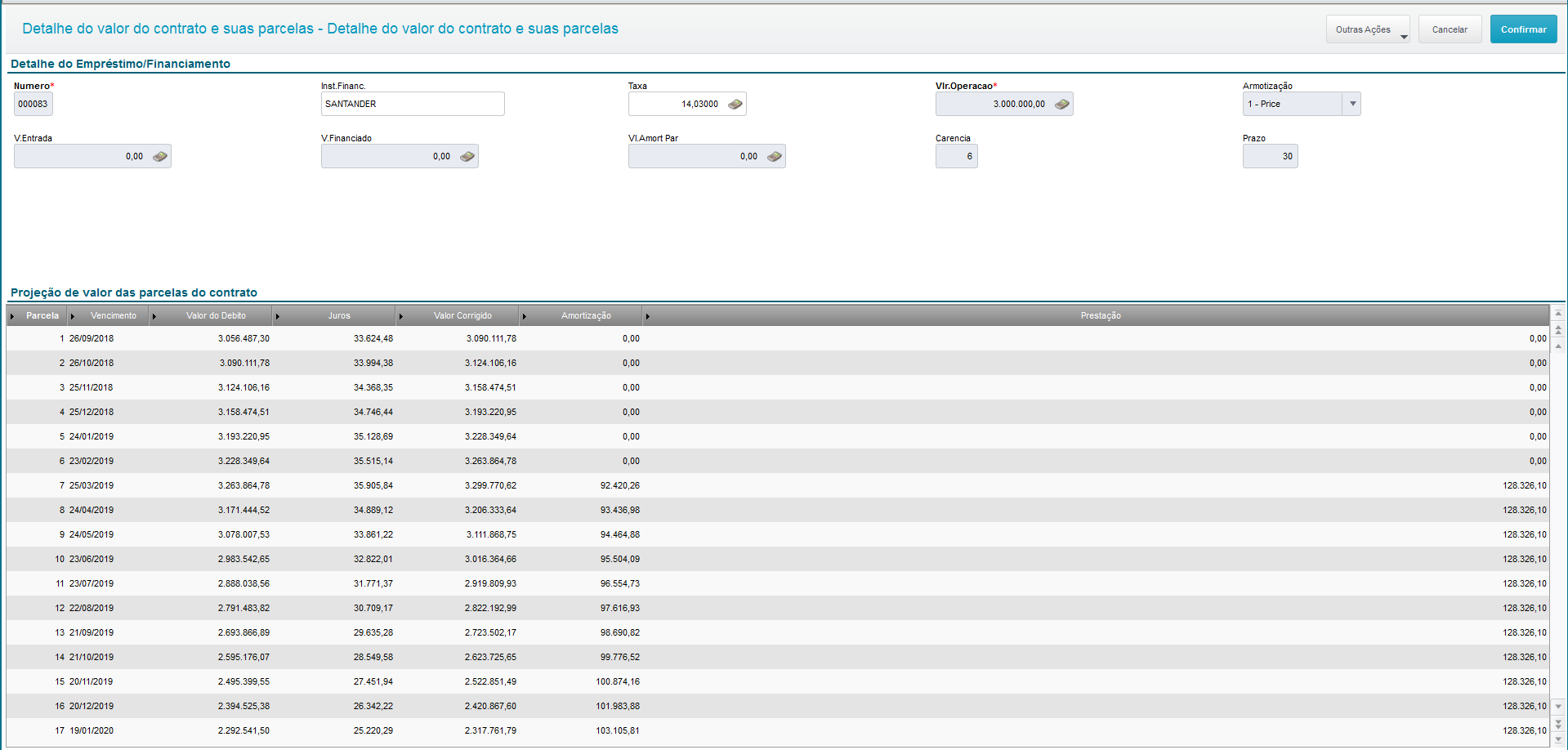

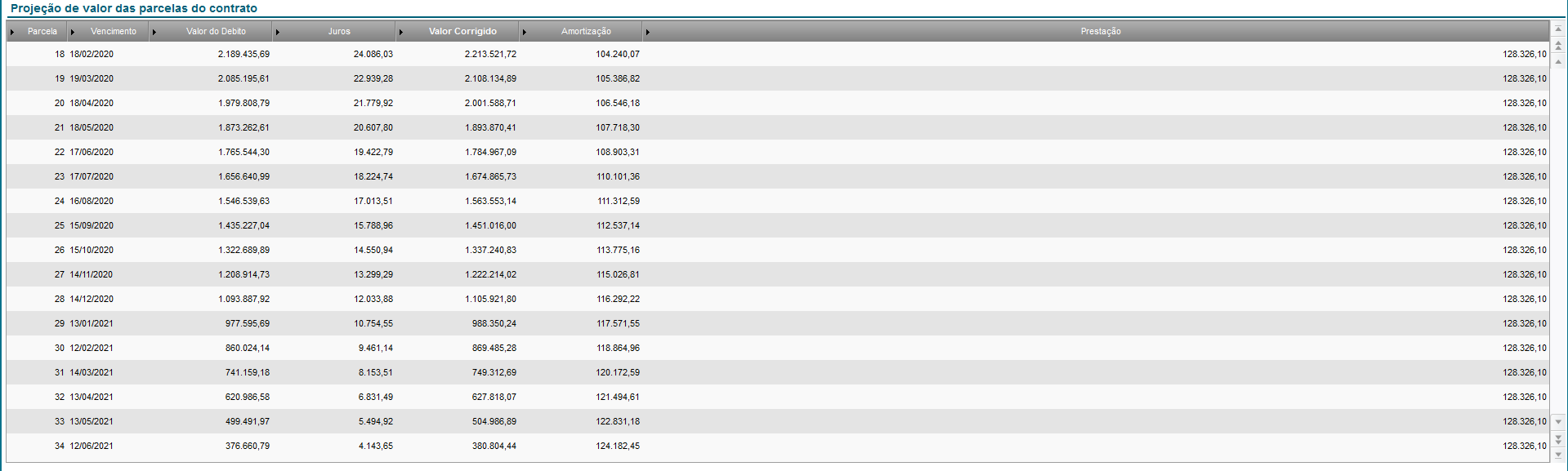

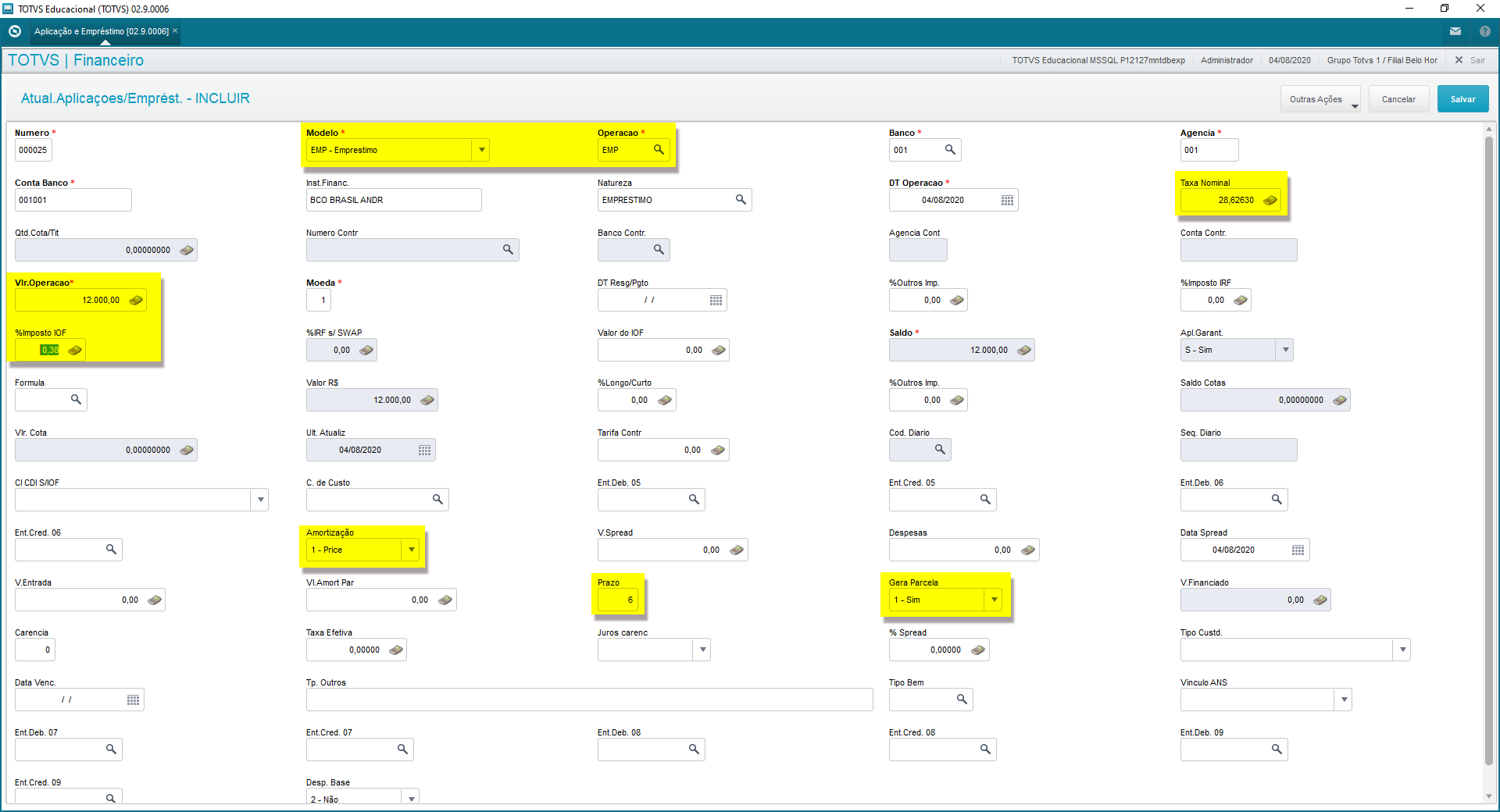

A rotina de Aplicações/Empréstimos permite gerar as parcela do empréstimo tomado, para comparar com o contrato fornecido pelo banco, bem como, tratar os contratos de FINAME firmados diretamente no BNDES ou através de agente bancário. Na inclusão do empréstimo foram disponibilizados os seguintes campos:

SEH→EH_SALDO + SEH→EH_VALIOF + SEH→EH_TARIFA + SEH→EH_DESPESA + SEH->EH_SPREAD

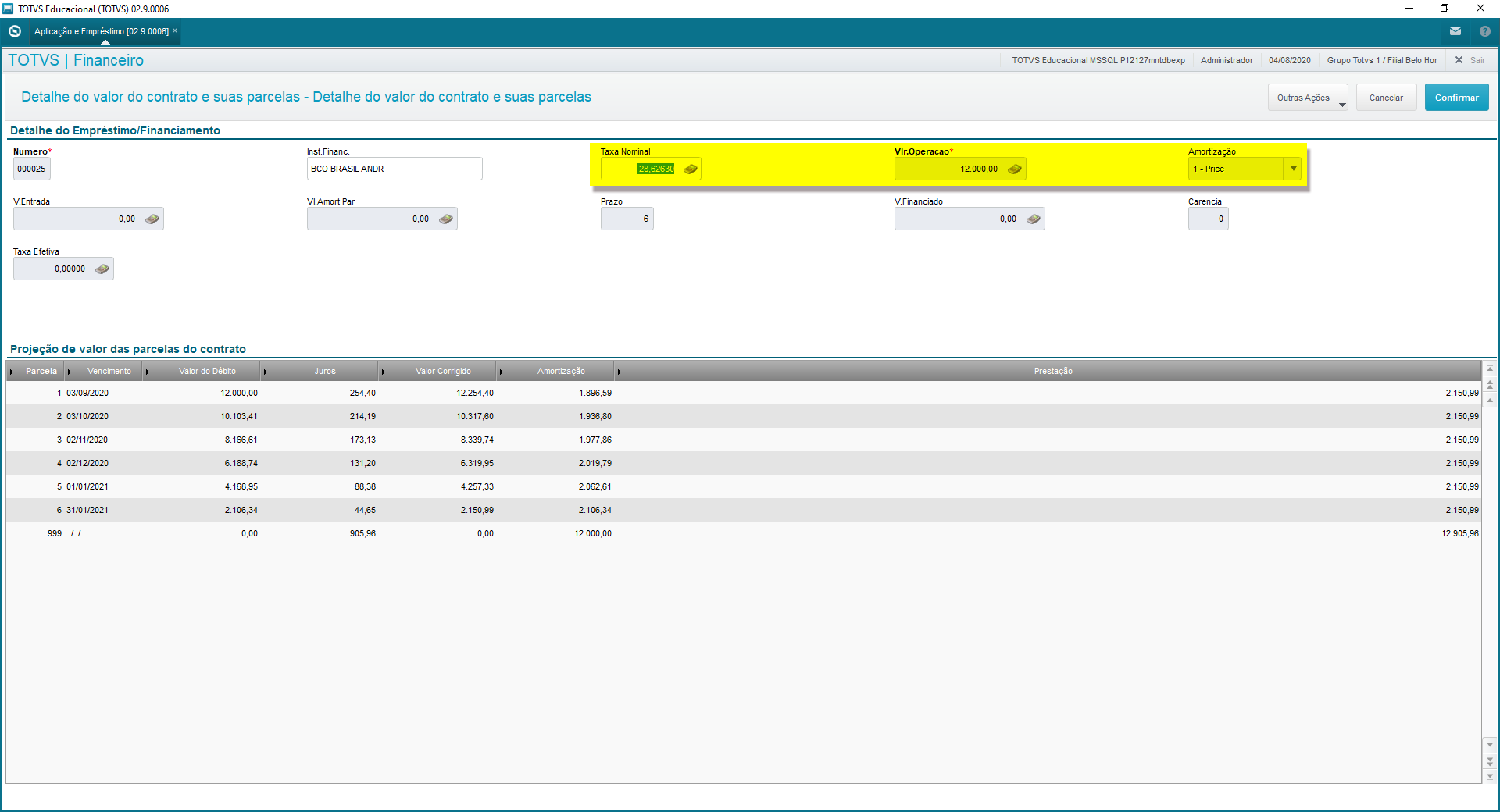

Exemplo:Exemplo1 - Empréstimo com tabela PRICE, prazo definido e 6 meses de Carência. Iremos simular um financiamento de R$ 3.000.000,00 com as seguintes caracteristicascaracterísticas:

Exemplo 2 - Empréstimo com tabela PRICE, sem prazo definido e 6 meses de Carência. Iremos simular um financiamento de R$ 3.000.000,00 com as seguintes características:

|

| Expandir | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||

IOFDECRETO Nº 6.306, DE 14 DE DEZEMBRO DE 2007. Regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF. Este tributo federal incide sobre operações de crédito, câmbio de moedas e contratos de seguro realizadas por Pessoas Físicas (PF) e/ou | ||||||||||||||||||||||||||||||||||||

| Expandir | ||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

IOFO Imposto sobre Operações Financeiras (IOF) foi instituído pela primeira vez em 20 de outubro de 1966, durante o governo de Castello Branco. A Lei do IOF (nº 5.143/1966) foi responsável por estabelecer o tributo em todo o território nacional, regulamentando a sua cobrança e aplicações sobre reservas financeiras oriundas de sua receita. Este tributo federal incide sobre operações de crédito, câmbio de moedas e contratos de seguro realizados(as) por Pessoas Físicas (PF) e/ou Pessoas Jurídicas (PJ). Também entram na lista de tributáveis as aplicações em valores mobiliários, ativos de renda fixa e alguns fundos de investimento.

Alíquota (%) - Pessoa Jurídica |

1,1 |

1,1 |

depende do bem asseguradode 0,38 a 7,38 depende

depende

de 0 a 96 | depende da duração do investimento |

| title | Aplicações |

|---|

| title | Inclusão de aplicações |

|---|

Quando a empresa realiza um investimento em uma aplicação financeira, deverá cadastrá-lo no sistema através da opção abaixo:

- Modulo Financeiro (SIGAFIN)

- Atualizações

- Aplicações/Emprest

- Aplicação e Empréstimo (FINA171)

- Incluir

- Aplicação e Empréstimo (FINA171)

- Aplicações/Emprest

- Atualizações

A tela de inclusão para empréstimos e aplicações é a mesma, por este motivo deve atentar-se aos dados relevantes a operação de aplicações, tais como:

- Modelo: Indica que está sendo efetuada uma operação de aplicação financeira.

- Taxa Nominal: Taxa de juros que remunera a aplicação.

- Para refletir melhor sua usabilidade, a partir da release 12.1.23 o título do campo passa a ser "Taxa" em vez de "Taxa Nominal".

- Caso esta aplicação seja um CDB, os juros serão calculados conforme juros compostos sobre o saldo da aplicação.

- Se for uma aplicação CDI, o percentual refere-se a uma remuneração fixa (percentual fixo) paga sobre a variação do CDI, cadastrada no SM2 (Cadastro de Moedas).

- Ou seja, para uma aplicação CDB os juros são calculados diretamente sobre o principal, já uma aplicação CDI há um indexador informado no SM2, por isso o CDI deve ter um código de moeda diferente de 1. Para aplicações CDB a taxa de juros deve ser informada em uma base anual.

- Operação: Indica o tipo de aplicação financeira (CDI, CDB, caderneta de poupança, etc.).. Este tipo influenciará nos cálculos do resgate da aplicação, nas consultas de fluxo de caixa e também no relatório demonstrativo de empréstimo.

- A partir de 07/2020 foi criado nova operação chamada FIC → Fundos de investimento a Curto Prazo com regra de alíquota de IR diferente da operação FAF. Mais informações sobre alíquota de IR consultar “A Matemática dos Fundos” neste documento.

- A ação sobre o conteúdo preenchido nesse campo será de acordo com a definição dos parâmetros abaixo:

Indica que as aplicações financeiras configuradas neste parâmetro serão calculadas conforme a variação do CDI diário. O CDI é um indexador que corrigirá a aplicação em que o banco pagará um percentual sobre a variação deste indexador e ele é cadastrado no SM2. No cadastro da aplicação deve-se informar o código da moeda que será o indexador, porém todas as aplicações são efetuadas em R$. Quando um cliente diz que o CDB é atrelado ao CDI, deve-se incluir no sistema uma operação do tipo CDI e não CDB, pois no sistema este dois tipos de aplicações possuem cálculos diferenciados.

"CDB|RDB"

"CP "

Indica quais operacoes de aplicacao utilizam o calculo de rendimento por percentual sobre o rendimento de uma determinada moeda.

MV_APIRTAB

| Informações | ||

|---|---|---|

| ||

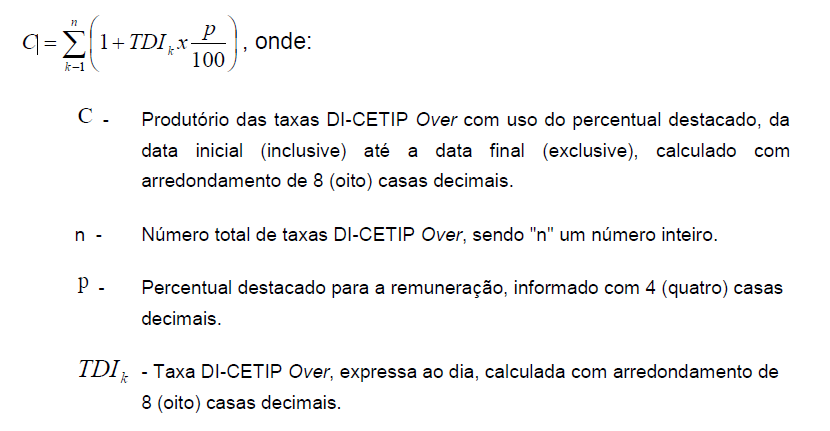

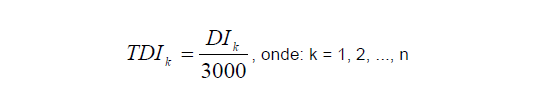

O cálculo da variação do CDI acumulado entre datas é efetuado através da seguinte fórmula:

|

| title | Para as taxas de CDI publicadas até 31/12/1997 |

|---|

Para as taxas de CDI publicadas até 31/12/1997, a fórmula da Taxa DI-CETIP Over é a seguinte:

Exemplo

Percentual destacado para remuneração: 97,5000

k-1 = (1+TDI * (p/100) de k -1. Exceto quando k=1, pois neste caso o multiplicador será 1.

| title | Para as taxa de CDI publicadas após 01/01/1998 |

|---|

Para as taxa de CDI publicadas após 01/01/1998, a fórmula utilizada deve ser:

Exemplo

Percentual destacado para remuneração: 97,5000

Multiplicando o fator k pelo saldo da aplicação, obtém-se o valor atualizado (com juros).

Subtraindo o saldo do valor atualizado, obtém-se os juros.

| Expandir | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

Após a inclusão da aplicação, ela ficará aguardando suas baixas (resgates) que serão registradas através da opção:

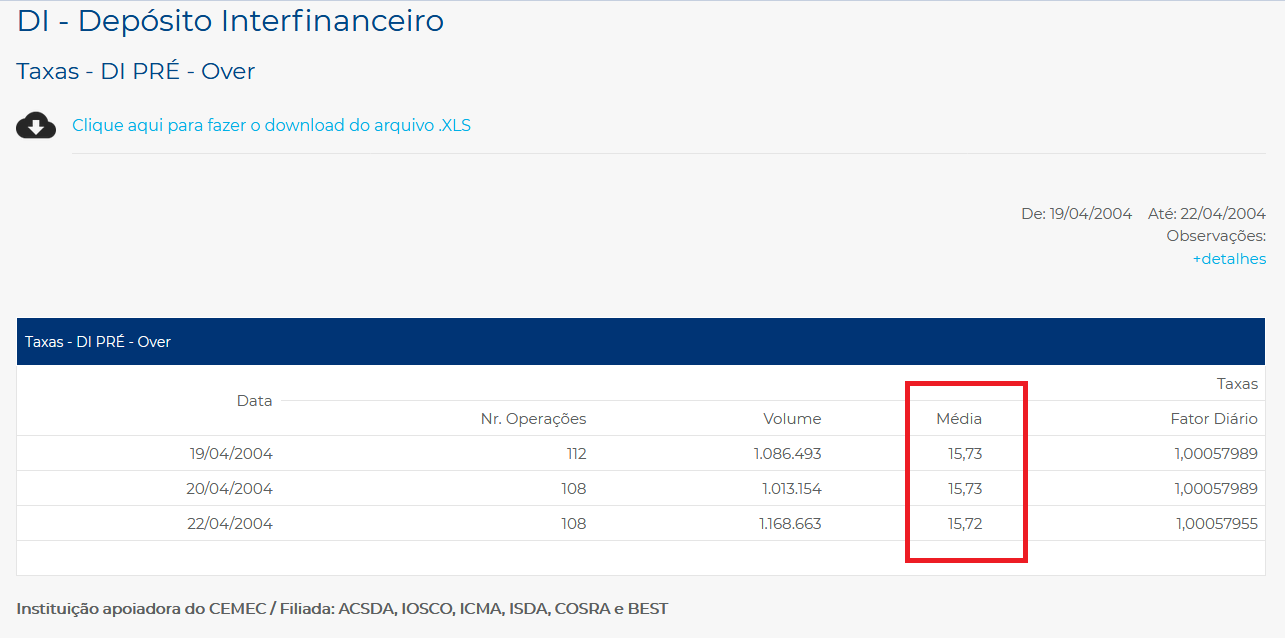

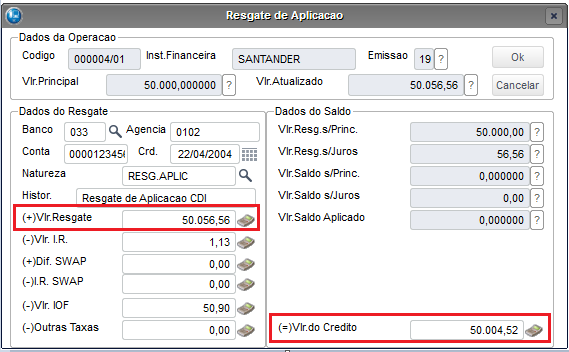

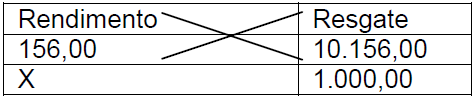

Utilizando como exemplo a aplicação mostrada no passo anterior, simularemos um resgate em 22/04/2004. Os juros serão calculados conforme variação do CDI, pois foi utilizado uma aplicação com esta característica.

A aplicação CDI, utilizada no exemplo acima, recebe 97,5% de remuneração. Utilizando o cálculo da variação do CDI encontramos o fator de 1,00113111 calculado sobre os dias 19 e 20/04 (dois dias), pois 21/04 é um feriado (feriados, sábados e domingos são desconsiderados do cálculo do CDI). Multiplicando 50.000,00 pelo fator 1,00113111, obtemos o valor atualizado da aplicação: 50.056,56. O IOF é calculado conforme a tabela regressiva. Três dias de aplicação equivalem a um IOF de 90% sobre o rendimento (veja tabela mais adiante neste documento em A Matemática dos Fundos), nos resgates efetuados após 30 dias não há incidência de IOF. O Imposto de Renda é calculado sobre o Rendimento Líquido. Então:

(+)Vlr Resgate = Vlr. Do Crédito + Impostos Vlr. Resg.s/Princ. = Valor do resgate efetuado sobre o principal, ou seja, (+)Vlr Resgate – Juros Vlr. Resg.s/Juros = Valor do resgate efetuado sobre os juros. Os juros demonstrados aqui, são calculados sobre o valor do crédito.

|

| title | Resgate de Fundos de Aplicações por cotas |

|---|

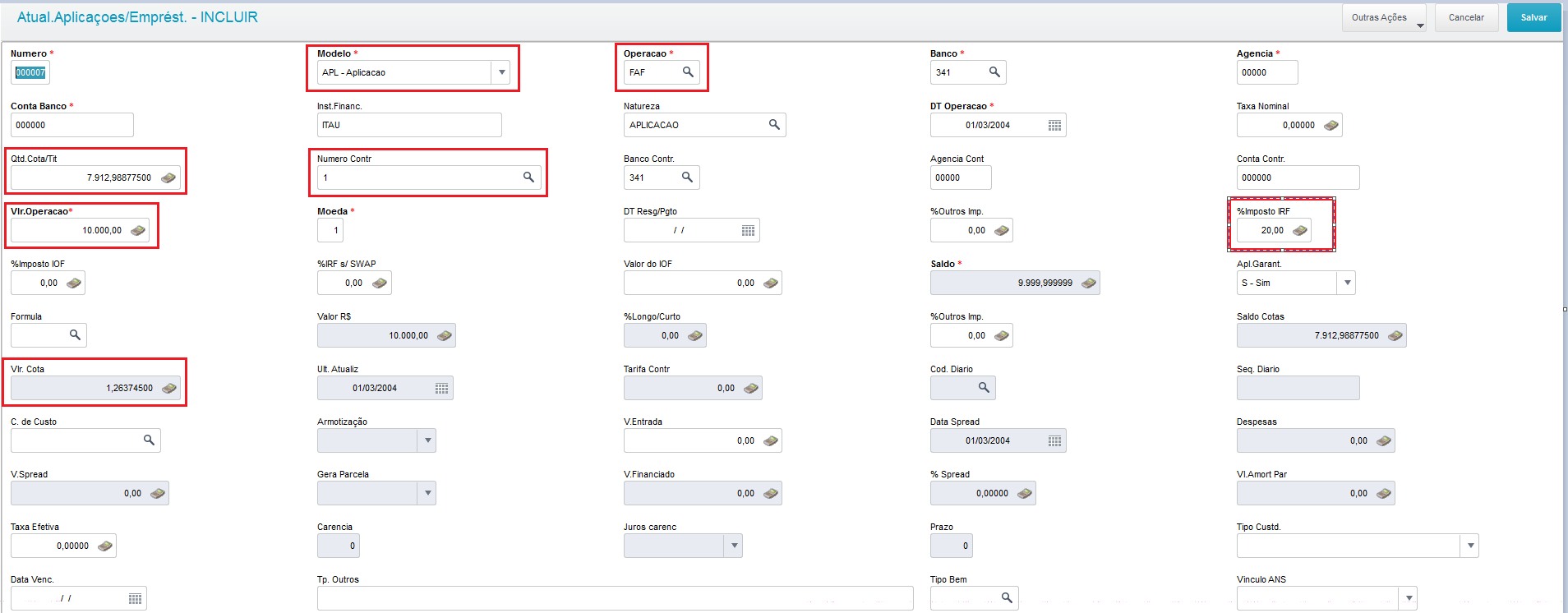

Suponha que tenha sido incluída uma aplicação com o valor da cota do contrato utilizado em: 1,263745

Primeiramente será cadastrado no sistema o contrato bancário realizado, através do caminho abaixo:

- Modulo Financeiro (SIGAFIN)

- Atualizações

- Cadastros

- Contrato Bancário

- Incluir

- Contrato Bancário

- Cadastros

- Atualizações

Deve ser informado o nº do contrato, o valor do contrato e o valor unitário das cotas:

Através do caminho abaixo deve ser incluído o cadastro da aplicação:

- Modulo Financeiro (SIGAFIN)

- Atualizações

- Aplicações/Emprest

- Aplicação e Empréstimo (FINA171)

- Incluir

- Aplicação e Empréstimo (FINA171)

- Aplicações/Emprest

- Atualizações

Atentar-se para o preenchimento do campo de nº do contrato, para que seja preenchida automaticamente as informações referente ao mesmo:

A partir de 07/2020 foi criado nova operação chamada FIC → Fundos de investimento a Curto Prazo com regra de alíquota de IR diferente da operação FAF. Mais informações sobre alíquota de IR consultar “A Matemática dos Fundos” neste documento.

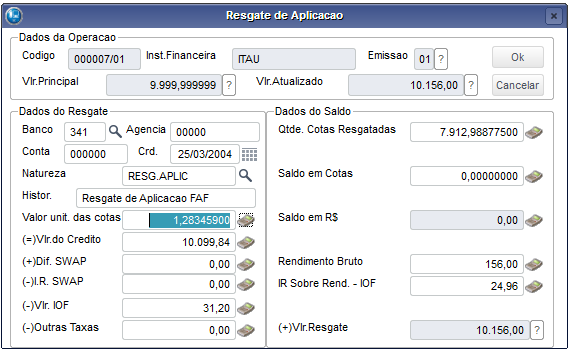

No dia 25/03/2004, efetuamos um resgate (25 dias após a inclusão da aplicação).

Os cálculos de Rendimento, IR, IOF, são demonstrados em “A Matemática dos Fundos”, neste documento.

Obs: Para esse caso foi cadastrada alíquota de IR de 20% direto na aplicação. Para mais detalhes sobre alíquota de IR por favor conferir “A Matemática dos Fundos” neste documento.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Expandir | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||

A contabilização das Aplicações/Empréstimos podem ocorrer nas etapas abaixo:

|

| Expandir | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

Foram criados os parâmetros MV_APLFIN, MV_APLNAT e MV_APLAPRO, para que os movimentos de aplicação financeira possam ser enviados para o bloco F100 do Sped Pis/Cofins.

| |||||||

| Expandir | |||||||

| |||||||

| Expandir | |||||||

| |||||||

A contabilização das Aplicações/Empréstimos ocorre em duas etapas: Na sua inclusão e mensalmente contabiliza-se os juros e impostos, utilizando as Rotinas abaixo:

Para todos os lançamentos padrões desse processo deve-se utilizar os campos da tabela SEH. Nas aplicações em Fundos de aplicações por Cotas o imposto de renda é retido na fonte. Por este motivo deve-se executar a rotina de contabilização das aplicações por cotas (FINA183) sempre no último dia útil do mês, para que o sistema também faça o cálculo do IR e deduza o valor calculado do saldo em cotas da aplicação. Se isso não for efetuado haverá uma diferença no saldo em cotas da aplicação entre o sistema e o Agente Financeiro onde foi realizada a aplicação.

Alíquota de IR para Apropriação Aplicação por Cotas Definidos os meses de "come-cotas" pelo parâmetro MV_10892 → 05#11 (Maio e Novembro)

15% → FAF → Longo Prazo 20% → FIC → Curto Prazo

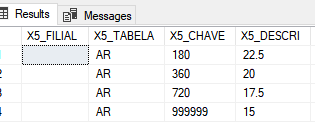

.T. → Segue a tabela regressiva de IR, sendo: FIC(Curto Prazo) → 22,5% até 180 dias e 20% após 180 dias FAF(longo prazo) → Tabela AR da SX5:

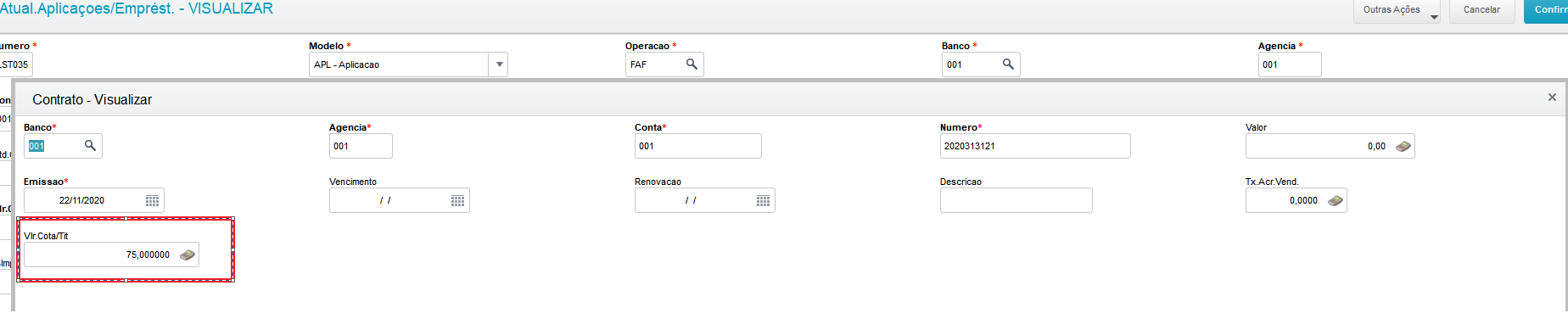

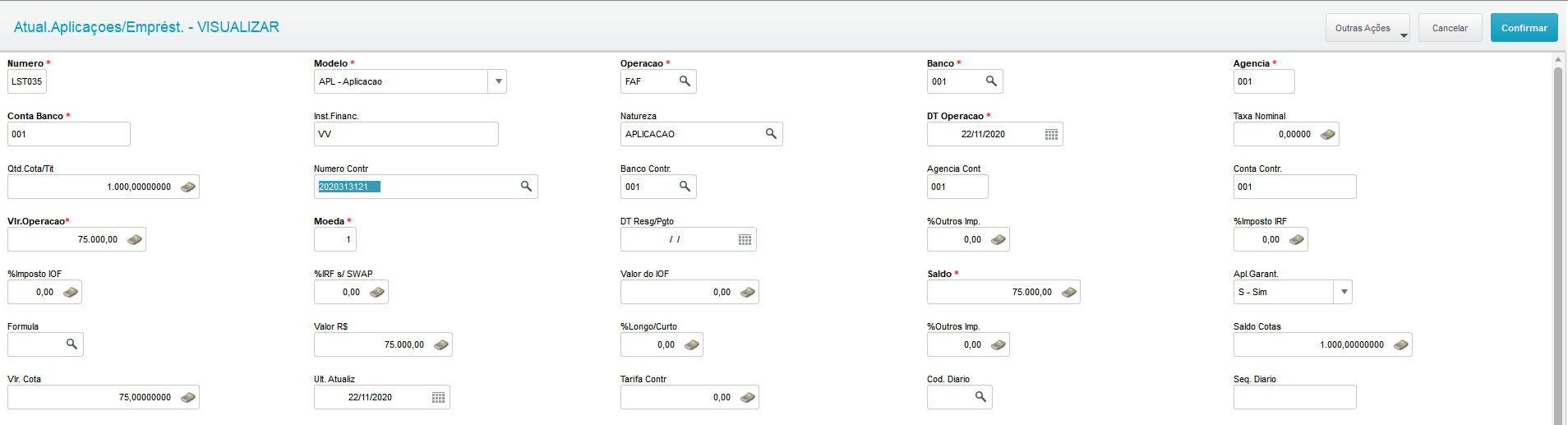

.F. → Sempre 15% → FAF e sempre 20% → FIC Exemplo de Apropriação Aplicação por Cotas: MV_10892 → 05#11 (Maio e Novembro) 1) Em 22/11/2020 Incluir Aplicação FAF: Quantidade de Cotas: 1.000 Valor da Cota: R$ 75,00 Total Aplicação: R$ 75.000,00

2) Em 30/11/2020 Apropriação por cotas: Informar Vlr. Unitário das Cotas = R$ 76,00 Rendimento = R$ 1.000,00 IOF = 73% = R$ 730,00 IR = ( R$ 1.000,00 - R$ 730,00 ) * 15% = R$ 40,50 Cotas a subtrair = R$ 40,50 / R$ 76,00 = 0,53289474

|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas