Histórico da Página

Aplicações e Empréstimos - Financeiro P12

...

O objetivo do processo de Aplicações e Empréstimos é oferecer um controle sistêmico sobre essas operações financeiras e, para tanto, é necessário realizar algumas configurações (cadastros e parâmetros) para que possa ser utilizado.

Iremos abordar os conceitos utilizados, as configurações necessárias e como realizar as operações para a implementação desses processos no Protheus.

Abaixo detalhamos os componentes do processo de viagens:

...

| title | Conceitos Importantes |

|---|

...

| title | Assistente de Configuração |

|---|

Por conta da complexidade de políticas de viagens corporativas e as variações de regras entre as empresas, o processo de viagens possui uma série de parametrizações. Estas estão concentradas no Assistente de Configuração (FINA691) e dividas em:

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

...

MV_APLAPRO

| Aviso | ||

|---|---|---|

| ||

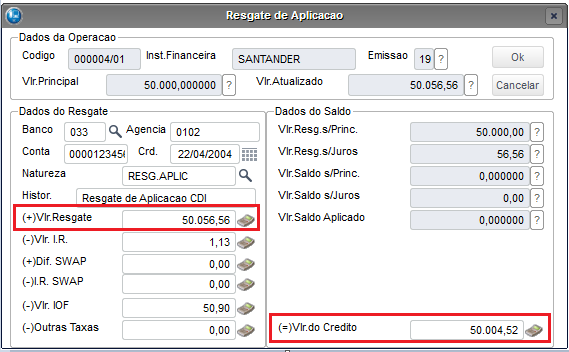

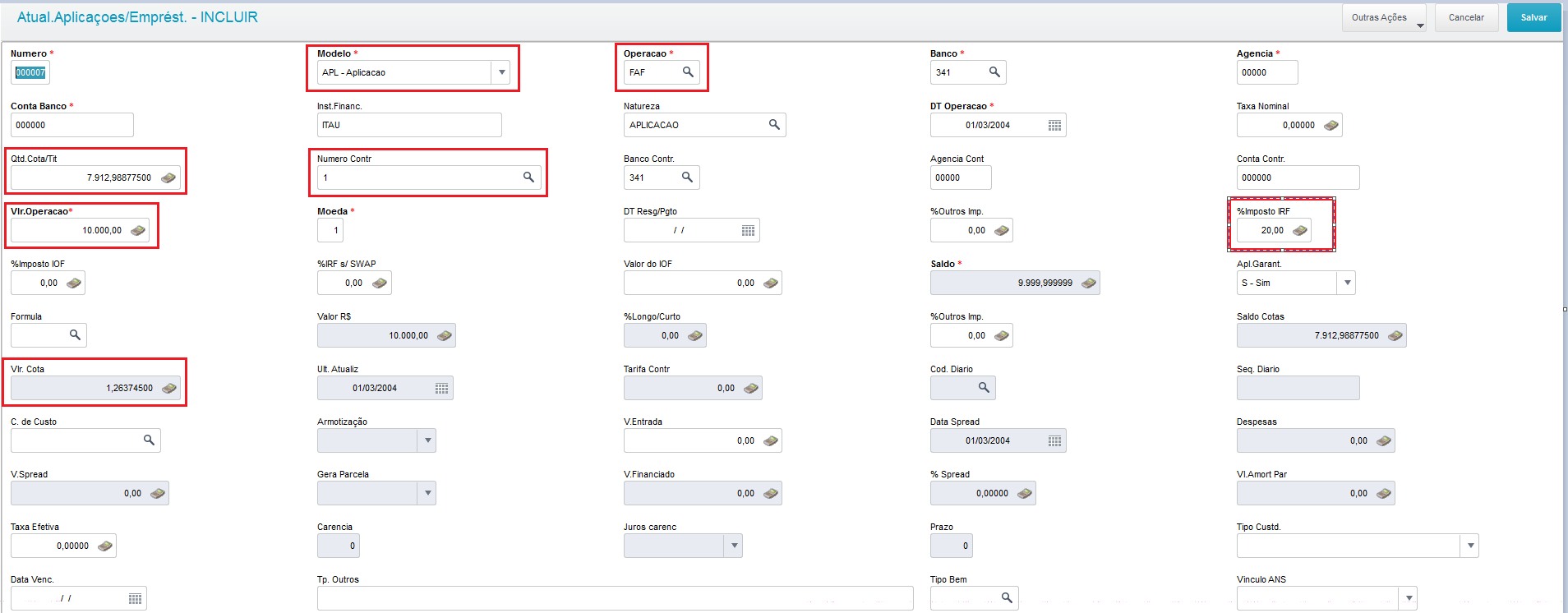

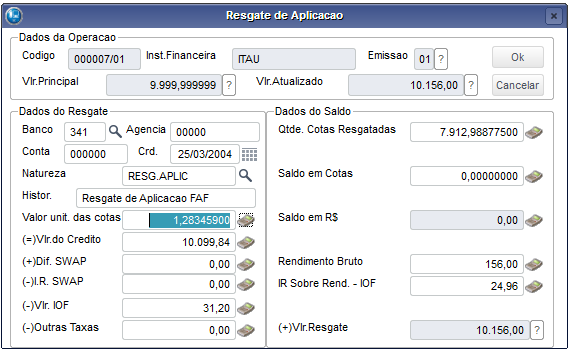

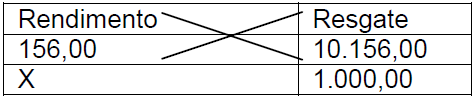

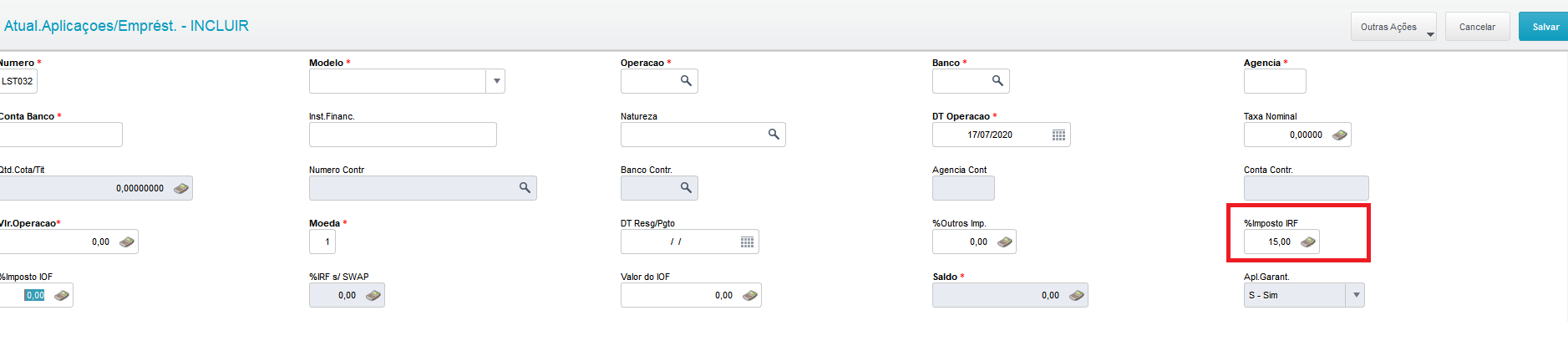

AS ROTINAS REFERENTES AO RECURSO PARA CONTROLE DE APLICAÇÕES E EMPRÉSTIMOS EVOLUÍRAM.ATENÇÃO AS INFORMAÇÕES ABAIXO:1) AS NOVAS FUNCIONALIDADES PARA O CONTROLE DAS APLICAÇÕES E EMPRÉSTIMOS FORAM LIBERADAS JUNTO COM O LANÇAMENTO DA RELEASE 12.1.2210 E ESTÃO DISPONÍVEIS SOMENTE PARA ESSA RELEASE (12.1.2210) E POSTERIORES.2) NA RELEASE 12.1.2210 E POSTERIORES SOMENTE A NOVA ROTINA (FINA716) ESTÁ DISPONÍVEL PARA UTILIZAÇÃO.3) A DOCUMENTAÇÃO DA NOVA ROTINA DE APLICAÇÕES E EMPRÉSTIMOS ESTÁ DISPONÍVEL EM: Aplicações e empréstimos V2 - Financeiro |

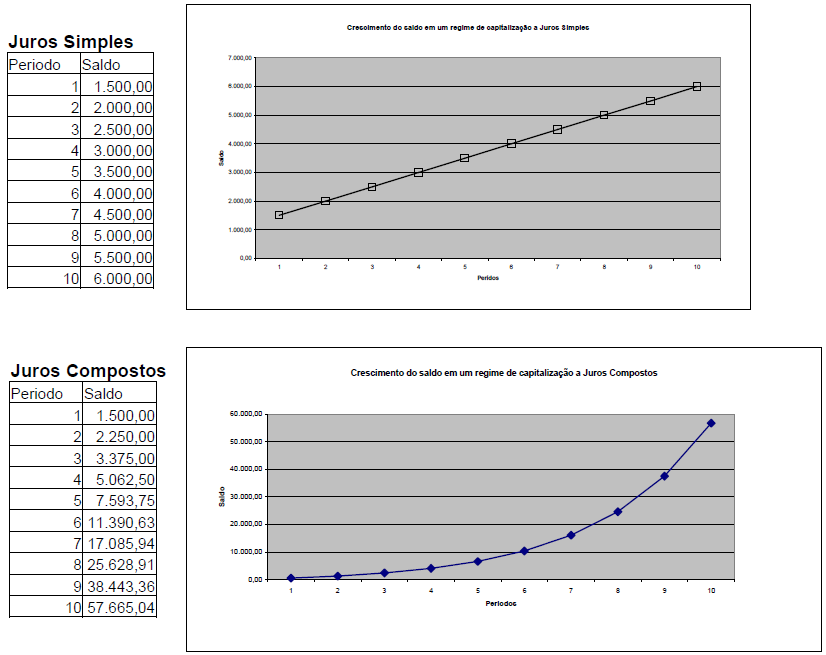

O objetivo do processo de Aplicações e Empréstimos é oferecer um controle sobre essas operações financeiras. Abaixo serão abordados os conceitos, configurações e como realizar as operações para a implementação desses processos no Protheus.

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Expandir | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Expandir | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Expandir | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||

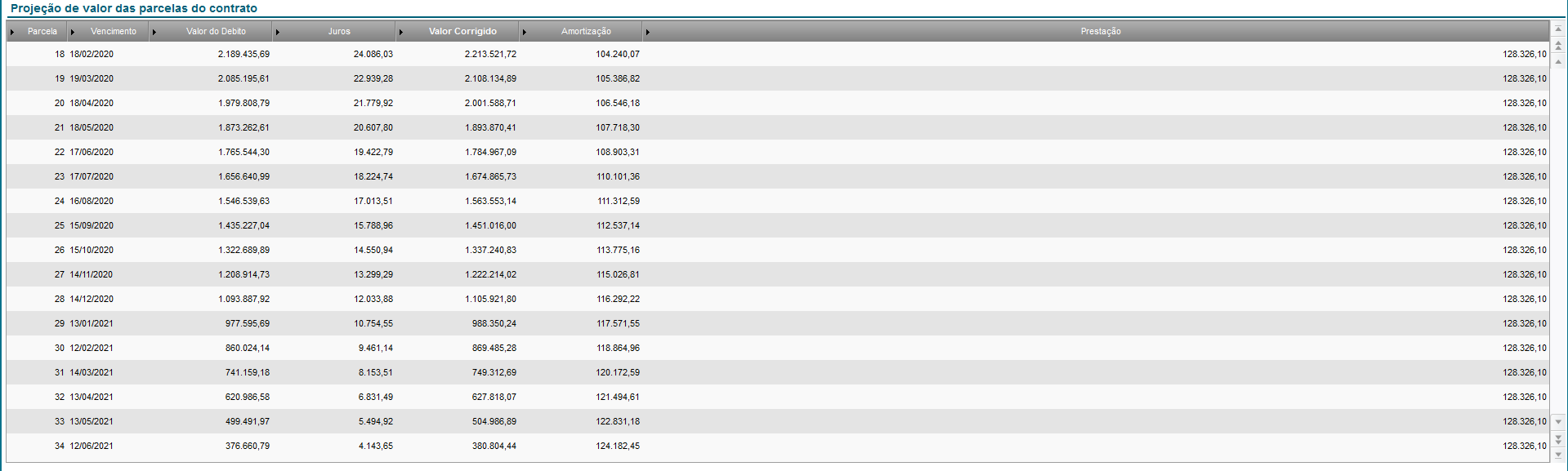

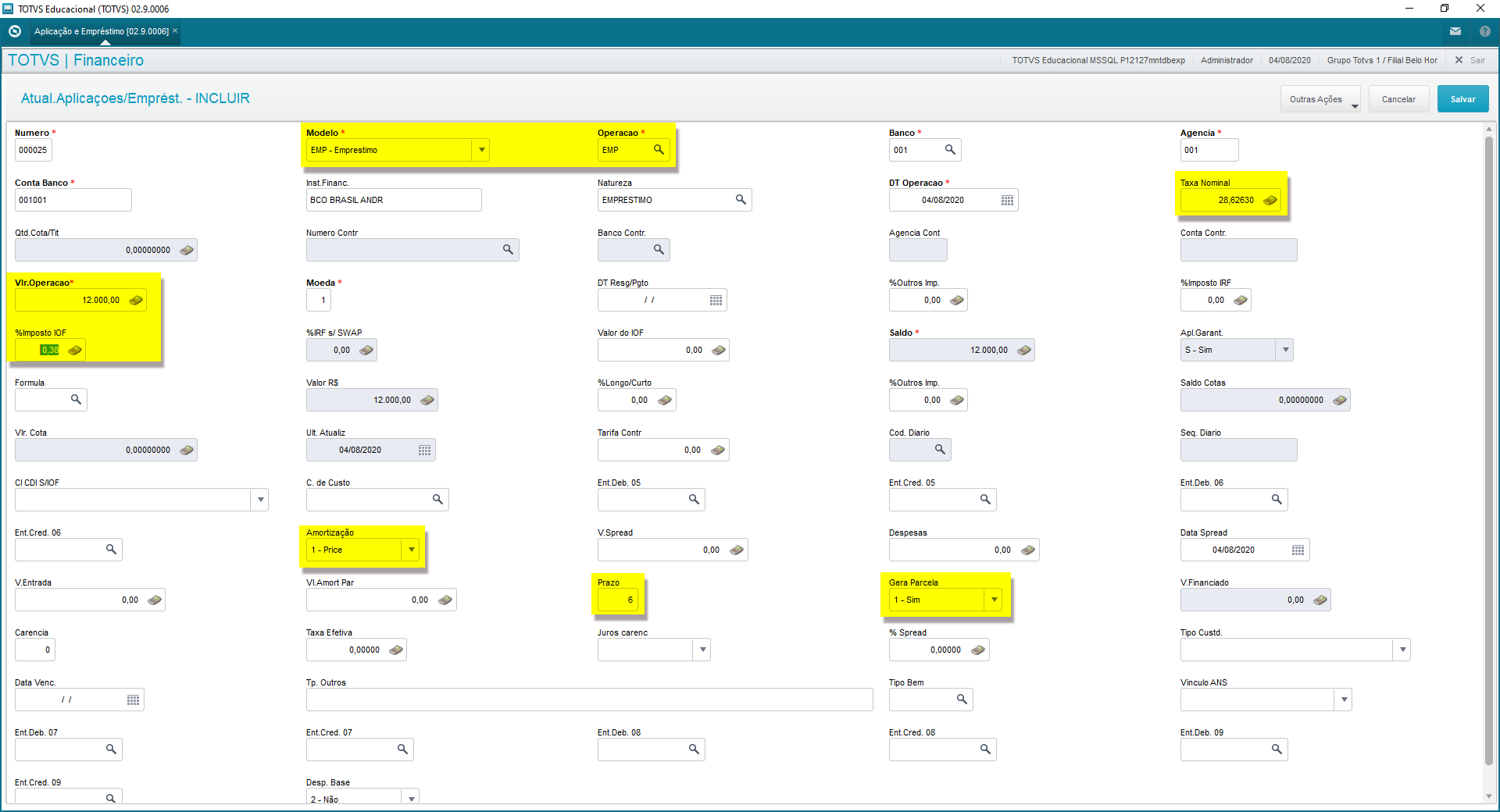

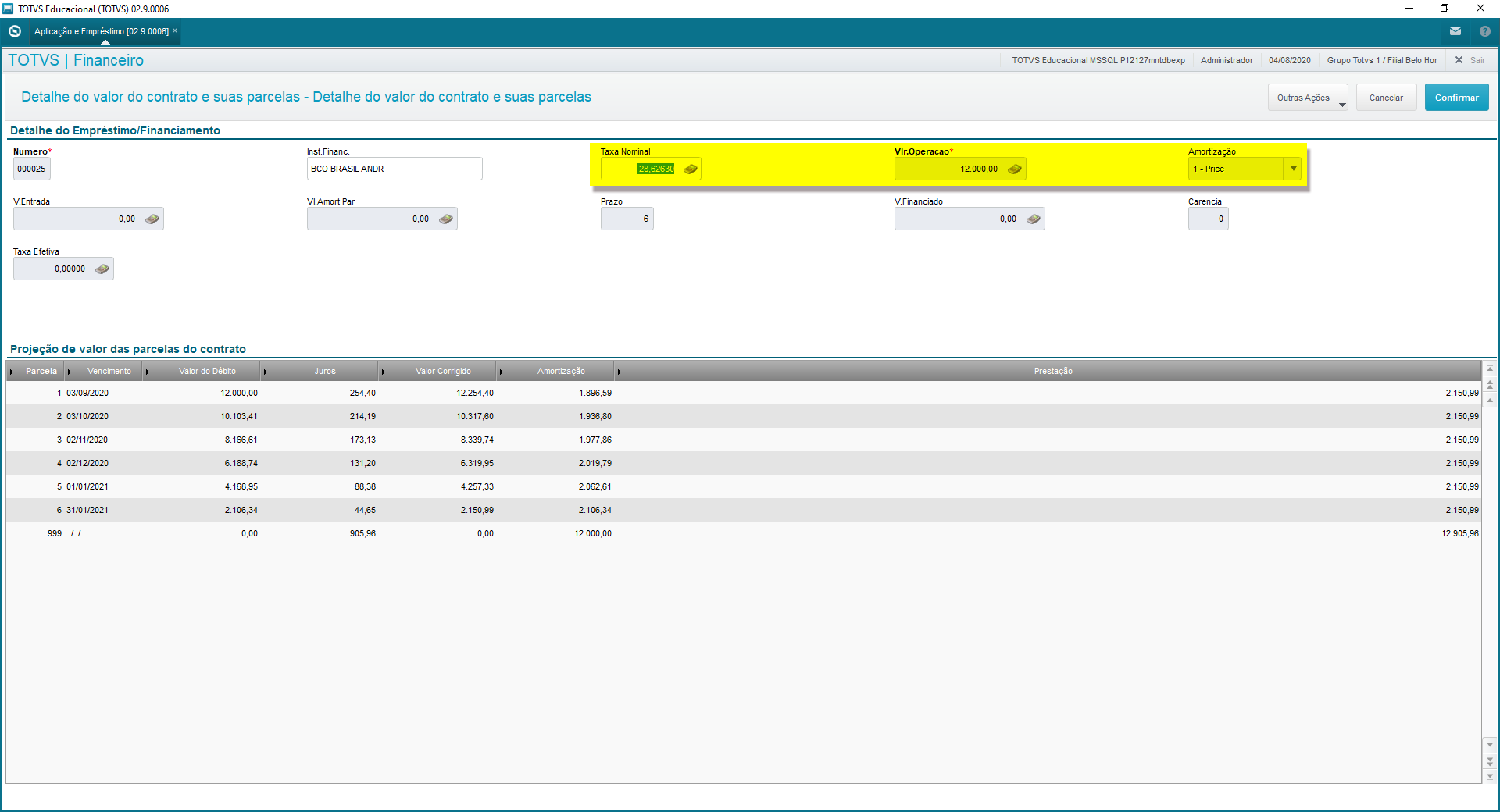

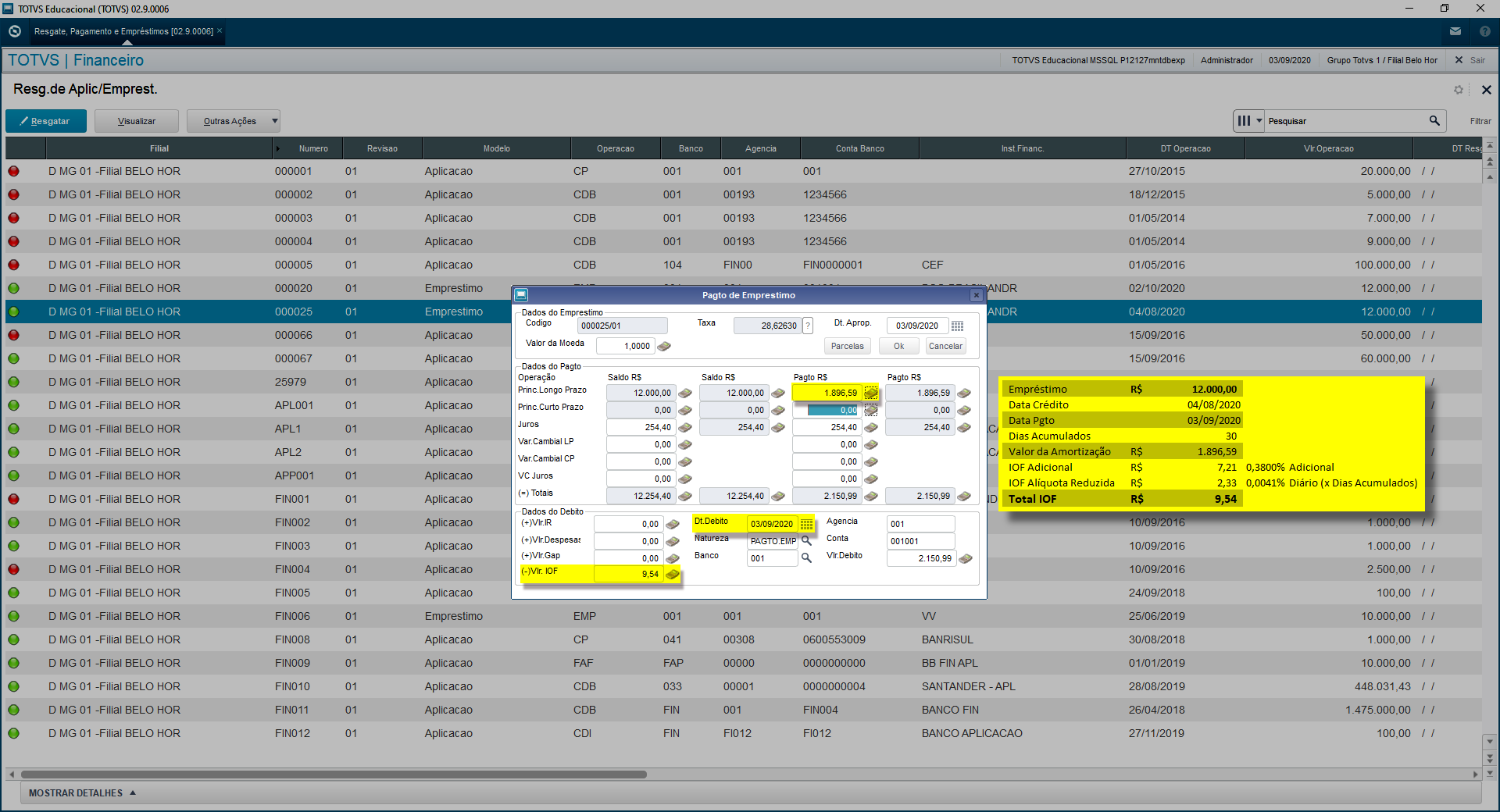

A contabilização das Aplicações/Empréstimos podem ocorrer nas etapas abaixo:

|

| Expandir | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

Foram criados os parâmetros MV_APLFIN, MV_APLNAT e MV_APLAPRO, para que os movimentos de aplicação financeira possam ser enviados para o bloco F100 do Sped Pis/Cofins.

|

| Expandir | ||

|---|---|---|

| ||

Esta rotina é responsável pelo mapeamento das filiais do backoffice Protheus com o ambiente Reserve, tais como usuário e senha de acesso para integração. Para mais informações, veja a página o manual desta integração aqui. |

| Expandir | |||||

|---|---|---|---|---|---|

| |||||

O grupo de acesso define as hierarquias de visualização dos dados de viagens dos colaboradores. Por exemplo: Temos os seguintes colaboradores da Empresa A:

Existem dois grupos possíveis para configuração neste cenário: 1) João é o responsável do Grupo Departamento A, onde Paulo, Luciana e Ricardo são integrantes. Logo, João consegue visualizar as suas próprias viagens e as viagens que contém pelo menos um dos participantes do seu grupo; 2) Paulo é o responsável do Grupo Departamento A.1, onde Luciana e Ricardo são integrantes. Paulo consegue visualizar as próprias viagens e as que contém pelo menos um dos demais participantes do seu grupo.

|

| Expandir | |||||

|---|---|---|---|---|---|

| |||||

As despesas são os tipos de gastos que um colaborador pode prestar contas à empresa. Através do cadastro de Tipo de Despesas (FINA679) é possível configurá-las. Estas podem ou não efetuar algum controle de limites para a prestação de contas, tais como:

Caso seja necessário controlar estes limites, os valores possíveis para configuração de uma despesa são:

Os limites possuem vigência, ou seja, caso seja necessário alterar a política é possível encerrar uma vigência informando a Data Final e informando os valores para um novo período.

|

| Expandir | |||||

|---|---|---|---|---|---|

| |||||

O Grupo de Despesas (FINA681) possui as mesmas características do Tipo de Despesa, com exceção das entidades de custo, tipo de limite por despesa e valor unitário, que são específicos da linha de despesas, e tem como objetivo agrupar e definir limites padrões para um determinado grupo.

|

| Expandir | ||

|---|---|---|

| ||

O processo de viagens utiliza a base de Participantes (APDA020) do SIGAAPD - Avaliação e Pesquisa de Desempenho. Para tanto, neste cadastro existe na aba Viagens as informações necessárias para torná-lo um viajante, são elas:

Um participante pode ou não ser um funcionário e as integrações com o módulo de Gestão de Pessoal para este são as existentes no Protheus (do cadastro do Participante replicando para a folha ou vice-versa com a configuração do .ini) Para mais informações da integração de Participantes com o Reserve, consulte aqui. |

| Expandir | ||

|---|---|---|

| ||

Apesar do Reserve possuir somente como entidade de custo o Centro de Custo e o Protheus trabalhar com outras entidades, é possível efetuar as classificações no Protheus através da rotina de Viagens (FINA665). Em Ações Relacionadas, através da opção Alterar Ent. Custos, é possível informar também a Classe de Valor e o Item Contábil. O restante das rotinas carregam estes custos da viagem ou então, no caso da Prestação de Contas ou Solicitação de Viagem, possuem campos para a entrada das entidades. Para mais informações da integração de Centro de Custos com o Reserve, consulte aqui. |

| Expandir | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||

A Solicitação de Viagens (FINA666) é a rotina onde os colaboradores de uma empresa registram uma pedido de viagem.

O viajante deve informar os dados básicos da viagem, como origem e destino, datas de partida e chegada, cliente para atendimento (se houver) etc. no cabeçalho da sua solicitação. Nos itens da viagem será possível selecionar e justificar/detalhar os seguintes serviços:

Para cada serviço deve ser informado o(s) Participante(s) e a(s) sua(s) respectiva(s) Entidade(s) de Custo. Além disso, na aba Adiantamentos é possível marcar quais participantes receberão adiantamento. O valor calculado é uma previsão e é exibido somente quando estiver parametrizado. Quando parametrizadas para aprovação após a solicitação, será gerada uma pendência de aprovação para o superior dos participantes. Caso contrário esta pode ser enviada para o departamento de viagens (diretamente após a solicitação ou em um segundo momento através da opção de envio) e a viagem será gerada automaticamente. Exemplo: A empresa pode decidir por passar por todas as aprovações, neste caso o fluxo será:

Ou então pode ser que apenas uma das aprovações seja necessária, neste caso temos:

|

| Expandir | ||

|---|---|---|

| ||

A rotina de Viagens (FINA665) possui todas as informações relacionadas às viagens já emitidas via selfbooking ou solicitação de viagem avulsa. Uma viagem é composta por: Cabeçalho da viagem, que possui os dados de data de início e fim, origem e destino, cliente a ser atendido (quando aplicável) etc. Na aba adiantamentos são listados os participantes e os adiantamentos solicitados para cada um deles. Na aba da viagem propriamente dita temos a listagem de todos os pedidos efetuados. Ao selecionar um item de pedido da viagem, é habilitado um contexto por serviço com os dados específicos de cada um deles, como por exemplo: Para vôo temos a Cia. Aérea, Localizador, Classe etc.; no caso de um hotel temos o Nome do Hotel, datas de check-in e check-out etc. O serviços possíveis são:

São exibidos também os Participantes e as Entidades de Custo relacionadas. Uma viagem efetuada no Reserve, é integrada somente quando está emitida, ou seja, não é possível alterar os seus serviços no Protheus (datas, valores etc). Os únicos dados passíveis de edição são as Entidades de Custo. Para mais detalhes, consulte o manual da integração TOTVS X Reserve. Já uma viagem gerada de uma Solicitação de Viagens do Protheus, deve ter os seus detalhes de serviços informados pelo departamento de viagens através da opção de Conferência, já que a solicitação é um pedido para a compra da viagem. Caso a aprovação esteja habilitada após a conferência, será gerada um pendência de aprovação para o superior dos participantes. Uma viagem com todos os seus serviços e gastos devidamente pagos e prestado contas é elegível para faturamento. Este processo exibe os custos da viagem que podem ser repassados para o cliente, integral ou parcialmente, e gera um pedido de venda para o cliente. Caso não seja aplicável para o segmento da empresa, este passo não é obrigatório. |

| Expandir | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||

Os Adiantamentos (FINA667) são os valores creditados aos colaboradores para cobrir os gastos de uma viagem, tais como alimentação, transporte, comunicação etc. Estes valores são calculados através da configuração da política de viagens da empresa, podendo ser:

Na rotina de Viagens (FINA665) ainda é possível solicitar complementos de adiantamentos. Caso um colaborador precise de mais dinheiro em uma viagem, esta solicitação pode ser efetuada selecionando a viagem e a opção Adiantamento Avulso. Neste caso é gerado mais um adiantamento vinculado à viagem. As regras de geração de título, tais como Prefixo, Natureza, Data de Vencimento para adiantamentos normais e urgentes (aqueles solicitados fora da regra da política de antecedência) estão no Assistente de Configuração. Os adiantamentos solicitados tanto via Reserve, Solicitação de Viagens ou Avulso não são aprovados em conjunto com a viagem e geram uma pendência para o superior do viajante, se configurado. Exemplo: Se for necessária a aprovação do superior e avaliação financeira, temos:

Ou então teremos os seguintes cenários se uma etapa puder ser realizada automaticamente:

|

| Expandir | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||

Com uma viagem em andamento ou após a sua conclusão, o viajante deve efetuar sua prestação de contas das despesas para a empresa. Toda viagem, independente de possuir ou não um adiantamento, gera automaticamente um registro na rotina de Prestação de Contas (FINA677) vinculada à ela. Uma prestação de contas possui os dados básicos de uma viagem, como o seu número, data de início e fim, local, cliente que foi atendido (se for aplicável), além das entidades de custo e percentual de faturamento contra o cliente (se o cliente for aplicável) etc. O colaborador poderá informar item à item, os gastos que teve em sua viagem informando: despesa, local, valor (na moeda corrente ou em outra e sua taxa de conversão), quantidade, entidades de custos etc. Além disso, os adiantamentos são listados na prestação de contas e abatidos do valor total no rodapé da prestação de contas. Os valores gastos, os reembolsáveis e o saldo também são exibidos no rodapé, nas 3 moedas tratadas pelo Protheus: corrente, dólar e euro.

Uma vez finalizada e encaminhada para o departamento de viagens (após sua inclusão ou em momento posterior pela opção de envio para conferência), o departamento de viagens fará a conferência da prestação. Apesar do sistema já efetuar os cálculos dos valores reembolsáveis dos gastos através da regra de limites das despesas, se o conferente identificar algum item nos comprovantes que estão fora da política de viagens, o mesmo pode lançar os descontos neste momento e o valor a ser devolvido/reembolsado é atualizado. Caso os passos de aprovação e/ou liberação para financeiro estejam ativos, serão geradas pendências para o superior do viajante e para o financeiro/departamento de viagens, respectivamente. Exemplo: No caso em que o processo todo deve passar por aprovação ou conferência, temos:

Caso alguma etapa possa ser realizada automaticamente, temos:

Por fim, além das viagens, a rotina também permite efetuar prestações de contas avulsas.

|

| Expandir | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||

A Conferência de Serviços nada mais é que o espelho da fatura de uma agência de viagens ou dos próprios fornecedores diretos (companhias aéreas, hotéis, locadoras de carros etc.). Nesta rotina é possível selecionar os itens de viagens, seja por serviço ou considerando todos os tipos, para seleção e edição do pagamento enviado na fatura. Com os pedidos devidamente selecionados e os valores editados quando necessário, será gerado um pedido de compra, uma nota ou um título a pagar.

|

| Expandir | |||||

|---|---|---|---|---|---|

| |||||

Quando existe um acordo entre fornecedor e cliente a respeito do pagamento de gastos das viagens, o Protheus permite faturar tanto a viagem completa como um prestação de contas avulsa. O faturamento de uma viagem inclui os custos dos serviços contratados (voo, hotel, locação de carros, seguros e rodoviário) e os gastos dos colaboradores envolvidos. Quando todos os serviços estiverem pagos e a prestação de contas finalizada e aprovada, a viagem estará apta a ser faturada contra o cliente, seja parcial ou totalmente. Contudo, é possível parametrizar as regras de viagens e permitir o faturamento antecipado de uma viagem, desde que ao menos a prestação de contas esteja finalizada, uma vez que este é um custo variável, diferentemente dos serviços que possuem uma previsão na sua contratação. Já as prestações de contas avulsas podem ser faturadas assim que finalizadas.

|

| Expandir | ||

|---|---|---|

| ||

Para mais informações acesse os manuais de integração TOTVS X Reserve e PCO X Reserve. |

| Expandir | ||||||

|---|---|---|---|---|---|---|

| ||||||

O App Minha Prestação de Contas permite um controle fácil e rápido para que viajantes corporativos mantenham sua prestação de contas atualizada durante uma viagem. Com este aplicativo é possível:

O mínimo deste processo que precisa estar configurado para o funcionamento do aplicativo é:

Já um processo completo de viagens para o App engloba:

Para mais informações acesse o TOTVS Minha Prestação de Contas na área do Aplicativos. Para fazer o download do App acesse o Google Play

|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas