Histórico da Página

Nota Fiscal

Questão: | Quais Notas Fiscais devem ser emitidas na Industrialização por encomenda de terceiros, no Estado de Goias, quando a produção não passa pelo estabelecimento do adquirente. |

Resposta: | Deverão ser emitidos os seguintes documentos: FORNECEDOR

INDUSTRIALIZADOR

a) O valor da mercadoria recebida para industrialização,sobre o qual não haverá destaque do imposto (se a operação for interna aplica-se a não incidência prevista no art. 79, I, “q” do RCTE ou, se interestadual, aplica-se a isenção prevista no art. 6º, IV do Anexo IX do RCTE) – CFOP 5.925/6.925; b) O valor agregado no respectivo processo, assim entendido o preço efetivamente cobrado do encomendante, nele se incluindo o valor do serviço prestado e dos demais insumos não fornecidos pelo encomendante, sobre o qual deve ser destacado o imposto, se devido, aplicando-se a mesma tributação definida em legislação para o produto final – CFOP 5.125/6.125; c) O valor da mercadoria recebida para industrialização e não aplicada no processo de industrialização, sem destaque de ICMS e com CFOP 5.903/6.903.

ADQUIRENTE - Este não precisa emitir nenhum documento fiscal, pois é o comprador da mercadoria industrializada.

PODER DE TERCEIROS - quem deve controlar poder de terceiros é a industria e o adquirente, da seguinte forma: INDUSTRIA

Como receberá mercadoria para industrializar, deverá controlar o saldo De terceiros, pois durante a industrialização terá a posse da mercadoria em seu estabelecimento até a inustrialização e a emissão da nota fiscal de saída para Retorno de Industrialização. ADQUIRENTE

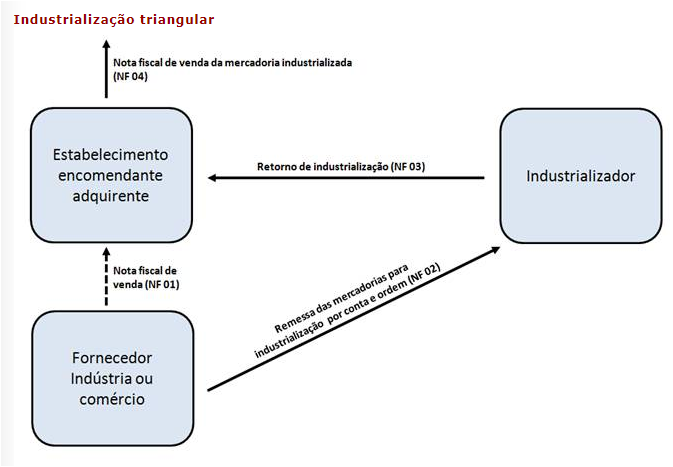

Mesmo não tendo a responsabilidade de emitir nota fiscal, recebe a nota fiscal da venda da mercadoria, o que enseja que a mesma deve ter entrada no seu estabelecimento. Porém, como antes da chegada do produto industrializado a mercadoria não estará em sua posse, deverá dar entrada no saldo Em poder de terceiros e quando receber a mercadoria, terá a posse restabelecida. Apresentamos a seguir um fluxograma ilustrando a operação de industrialização triangular:

|

|

|

Chamado/Ticket: | 601575; 1295098 |

| Fonte: | ftp://ftp.sefaz.go.gov.br/sefazgo/legislacao/RCTE/ANEXOS/ANEXO_12_Operacoes_Especiais.htm#A33 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas