Histórico da Página

| Índice | ||||||

|---|---|---|---|---|---|---|

|

01. VISÃO GERAL

Conforme a Instrução normativa RFB Nº 2121, DE 15 DE DEZEMBRO DE 2022 - CAPÍTULO II - DAS EXCLUSÕES DA BASE DE CÁLCULO, a exclusão do valor do ICMS destacado sobre a base de cálculo das contribuições somente deve acontecer se as receitas de vendas efetuadas não sejam com suspenção, isenção, alíquota zero ou não sujeitas à incidência das contribuições. Ou seja, somente quando o PIS e a COFINS for tributado e a alíquota não for reduzida a zero o valor do ICMS destacado pode ser excluído da base de cálculo das contribuições.

Assim, os exemplos a seguir demonstram como o Configurador de Tributos pode ser configurado para que os cálculos de PIS e da COFINS sobre os serviços ou produtos com incidência das contribuições tenham ou não a exclusão do ICMS destacado sobre a base de cálculo.

Especificamente a este cenário com CT-e :

O julgado do STF que estabelece a TESE "o ICMS não faz parte da Base de Cálculo do Pis e da Cofins" trouxe várias discussões relacionadas ao cálculo dos tributos, e uma delas é justamente como compor o valor da base de cálculo, quando houver incidência de tributos indiretos que fazem parte do custo da mercadoria ou prestação de serviços, e que normalmente é chamado de "cálculo por dentro".

Por tributos indiretos, temos aqueles que incidem sobre os produtos e serviços e por este motivo, o seu montante compõe a base de cálculo seu próprio valor a recolher. Isso ocorre com o ICMS, com o Pis e Cofins, com o ISS entre outros.

| Aviso | ||

|---|---|---|

| ||

É importante ressaltar que estes são apenas exemplos de como utilizar o Configurador de Tributos. |

02. CONFIGURAÇÕES

As configurações a seguir serão baseadas no seguinte contexto:

Prestação de serviço de transporte interestadual, intermunicipal e de comunicação, o valor da base de ICMS deve ser igual ao valor cobrado pelo serviço, CT-e emitido a clientes, somando os valores de tributos ao total da nota e duplicata.

2.1. Cadastro de PERFIS

A primeira coisa que é preciso fazer é efetuar o cadastros dos perfis que irão caracterizar nossa operação e assim fazer com que o calculo dos tributos sejam enquadrados corretamente.

O cadastro de Perfis determina quando o tributo deverá ser calculado, tendo como base os perfis de Produto, Operação, Participante e Origem/Destino.

2.1.1. Perfil de produtos

Cadastrarei um perfil simples, contudo podem ser ajustados e incluídos produtos de acordo com a necessidade do cenário especifico de cada Cliente.

2.1.2 Perfil de Operação

O perfil abaixo contém todas os CFOPs que designam operações de revenda.

2.1.3. Perfil de Participante

Como nossa operação é interna e se trata de uma revenda, defini apenas um cliente dentro deste perfil, porém poderia ter vários clientes.

2.1.4. Perfil de Origem e Destino

Neste caso apenas defini uma origem com um destino nesse perfil deixando ele bem específico para UF SP, mas poderia ter vários outros nesse mesmo perfil.

2.2. Cadastro de Regras de Cálculo Documento Fiscal

O cadastro de Regras de Cálculo Documento Fiscal determina os cálculos que serão realizados através da Regra de Base de Cálculo, Regra de Alíquota, Regra de Escrituração e Regra de Cálculo - Documentos Fiscais.

Aqui farei os cadastros para que sejam calculados ICMS, PIS/COFINS alíquota fator conversão e PIS/COFINS alíquota normal.

2.2.1. Regra de base de cálculo geral

Para a base de calculo do ICMS será definido o valor de origem 01 - Valor da mercadoria. Poderia ser usada qualquer das opções existentes no campo Valor Origem. Como este é apenas um exemplo, optei por usar apenas o valor da mercadoria. Essa é uma base geral que além de ser usada para calcular o ICMS será usada para calcular o PIS e a COFINS alíquota normal.

2.2.2. Regras de Alíquotas ICMS/PIS/COFINS padrão

Aqui farei inicialmente estes cadastros pois serão utilizados como base para composição de alíquotas fator conversão nos próximos passos.

ICMS | PIS | COFINS - Alíquota informada manualmente de tipo percentual;

...

2.2.3. Regra de base de cálculo PIS/COFINS alíquota fator conversão

Para a base de calculo de PIS/COFINS alíquota fator conversão defini o calculo por formula manual. Assim, eu posso editar a formula do calculo conforme;

Detalhamento da formula de

...

Calculo:

Exemplo formula de cálculo PIS | Aplicação no Configurador de Tributos |

|---|---|

Alíquota padrão do PIS * ( 1 - Aliq. ICMS / 100) | A:AL065P * ( ( 1 - ( A:AL12IC / 100 ) ) ) |

Exemplo formula de cálculo COFINS | Aplicação no Configurador de Tributos |

|---|---|

Alíquota padrão do COFINS * ( 1 - Aliq. ICMS / 100) | A:AL3COF * ( 1 - A:AL12IC / 100 ) |

...

2.3. Calculo do ICMS

2.3.1. Regra de alíquota de ICMS

Para a alíquota de ICMS usarei o valor definido manualmente, mas a utilização do Valor de Origem 01 - Alíquota do ICMS que assim como a base do ICMS já prevê as possibilidades comuns de alíquota em operações interestaduais e internas. Contudo, como a tela pressupõem é possível configurar da maneira mais adequada conforme o contexto.

2.3.2. Regra de escrituração de ICMS

Para este caso o ICMS será calculado e escriturado como tributado, somando ao total da nota e duplicata, se aplica também ao Pis e Cofins neste cenário.

2.3.3. Regra da Base de cálculo de ICMS

Aqui a base de calculo será definida em Formula Manual, assim conseguiremos definir conforme a formula, que neste caso é o valor da mercadoria pelas alíquotas e fatores de conversão somados.

Regra de Alíquota Fator Conversão

...

Aqui nesta Regra de Alíquota deverá ser em Formula Manual, assim conseguiremos definir conforme a formula, que neste caso é a subtração da soma das alíquotas (ICMS, Alíquotas PIS/COFINS Fator conversão) de 1 .

Exemplo formula de Alíquota Fator Conversão | Aplicação no Configurador de Tributos |

|---|---|

1 - (ICMS, Alíquotas PIS/COFINS Fator conversão) | 1 - ( ( A:AL12IC + A:00264A + A:00057P ) / 100 ) |

Detalhamento da formula da Base de Calculo ICMS

Exemplo formula de Base de cálculo ICMS | Aplicação no Configurador de Tributos |

|---|---|

Valor da Mercadoria dividido pela Alíquota Fator Conversão | ( O:VAL_MERCADORIA / A:ALLFAT ) |

...

2.3.4. Regra de cálculo - Documentos

...

Fisicais ICMS

Aqui amarramos os cadastros do ICMS que fizemos anteriormente; Definição do tributo, base de calculo, alíquota do ICMS, "Configuração de arredondamento (Truncando)", escrituração e perfis.

2.4. Regra de cálculo - Documentos Físicas PIS

Aqui amarramos os cadastros do PIS que fizemos anteriormente; Definição do tributo, base de calculo, alíquota do PIS, "Configuração de arredondamento (arredondando)", escrituração e perfis.

2.4.1. Regra de Base de Calculo PIS

Aqui nesta Regra de Base de Cálculo deverá ser em Formula Manual, assim conseguiremos definir conforme a formula, que neste caso é a mesma Base do ICMS que foi dividida pelo fator, subtraindo o valor de tributo calculado pela regra do ICMS.

Exemplo formula de Base de cálculo PIS | Aplicação no Configurador de Tributos |

|---|---|

Valor da Mercadoria dividido pela Alíquota Fator Conversão, menos o valor de tributo calculado no ICMS | B:BICDFT - VAL:ICMFAT |

2.5. Regra de cálculo - Documentos Físicas COFINS

Aqui amarramos os cadastros do Cofins que fizemos anteriormente; Definição do tributo, base de calculo, alíquota do Cofins, "Configuração de arredondamento (arredondando)", escrituração e perfis.

2.5.1. Regra de Base de Calculo COFINS

Aqui nesta Regra de Base de Cálculo deverá ser em Formula Manual, assim conseguiremos definir conforme a formula, que neste caso é a mesma Base do ICMS que foi dividida pelo fator, subtraindo o valor de tributo calculado pela regra do ICMS.

Exemplo formula de Base de cálculo PIS | Aplicação no Configurador de Tributos |

|---|---|

Valor da Mercadoria dividido pela Alíquota Fator Conversão, menos o valor de tributo calculado no ICMS | B:BICDFT - VAL:ICMFAT |

03. CÁCULOS NA NOTA FISCAL

3.1. Pedido de venda

Memória de cálculo

ICMS

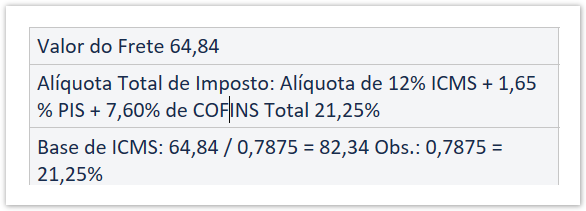

No ICMS o valor da base deve ser igual ao valor cobrado pelo serviço, CT-e emitido a clientes, somando os valores de tributos ao total da nota e duplicata.

A Base do ICMS e do Pis/Cofins com a decisão do STF que exclui o ICMS da Base de Cálculo do Pis e da Cofins.

Exemplo de valores:

ICMS | PIS/COFINS

Calculo sugerido pela consultoria “com ressalva de consulta ao fisco” é o seguinte;

Multiplicar as alíquotas (PIS e COFINS) por (1 - Alíquota do ICMS) = Fator de Conversão

Somar a Alíquota do ICMS com Fator de conversão e subtrair de 1 (Alíquota do ICMS + Fator de Conversão Pis + Fator de Conversão Cofins) = Fator do Conversão Ajustado

Dividir o valor da mercadoria pelo Fator de Conversão ajustado para definir a base do ICMS

Para definição da Base de Pis e Cofins utilizar o valor da mercadoria dividido pelo Fator de Conversão ajustado, subtraindo o valor calculado no tributo de ICMS.

3.2. Memória de cálculo

Valor da mercadoria = 1.000,00

...

Valor da COFINS = 1.037,88 * 0,065 = 6,75

3.3. ICMS

No ICMS o valor da base deve ser igual ao valor cobrado pelo serviço, CT-e emitido a clientes, somando os valores de tributos ao total da nota e duplicata.

A Base do ICMS e do Pis/Cofins com a decisão do STF que exclui o ICMS da Base de Cálculo do Pis e da Cofins.

Exemplo de valores:

3.4. ICMS | PIS/COFINS

Calculo sugerido pela consultoria “com ressalva de consulta ao fisco” é o seguinte;

Multiplicar as alíquotas (PIS e COFINS) por (1 - Alíquota do ICMS) = Fator de Conversão

Somar a Alíquota do ICMS com Fator de conversão e subtrair de 1 (Alíquota do ICMS + Fator de Conversão Pis + Fator de Conversão Cofins) = Fator do Conversão Ajustado

Dividir o valor da mercadoria pelo Fator de Conversão ajustado para definir a base do ICMS

Para definição da Base de Pis e Cofins utilizar o valor da mercadoria dividido pelo Fator de Conversão ajustado, subtraindo o valor calculado no tributo de ICMS.

3.5. Nota Fiscal

Após faturamos esse pedido gerando a sua nota fiscal, podemos ver os cálculos dos tributos de cada um dos itens:

Assim, conforme as configurações que fizemos obtivemos o resultado esperado.

| Aviso | ||

|---|---|---|

| ||

Mais uma vez ressaltamos que estes são apenas exemplos de como utilizar o Configurador de Tributos. |

04. LINKS RELACIONADOS

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas