Histórico da Página

| Aviso | ||

|---|---|---|

| ||

AS ROTINAS REFERENTES AO RECURSO PARA CONTROLE DE APLICAÇÕES E EMPRÉSTIMOS EVOLUÍRAM. ATENÇÃO AS INFORMAÇÕES ABAIXO:1) ASROTINAS ANTIGAS (FINA171, FINA181, FINA182, FINA183) SERÃO DESCONTINUADAS EM 31/12/2022, PARA TODOS OS RELEASES2) ASNOVAS FUNCIONALIDADES PARA O CONTROLE DAS APLICAÇÕES EDOSEMPRÉSTIMOSESTÁESTÃO EM DESENVOLVIMENTO ESERÁ LIBERADO JUNTO ASERÃO LIBERADAS JUNTO COM O LANÇAMENTO DA RELEASE 12.1.2210 E ESTARÃO DISPONÍVEIS (A PARTIR DESTA DATA) TAMBÉM PARA A RELEASE 12.1.33.2) NA RELEASE 12.1.2210(TAMBÉM NA VERSÃOSOMENTE A NOVA ROTINA (FINA716) ESTARÁ DISPONÍVEL PARA UTILIZAÇÃO.3) NA RELEASE 12.1.33)3ESTARÃO DISPONÍVEIS AMBAS AS VERSÕES, PORÉM SOMENTE A NOVA ROTINA SOFRERÁ EVOLUÇÃO.4) A DOCUMENTAÇÃO DA NOVA ROTINA DE APLICAÇÕES E EMPRÉSTIMOS ESTÁ DISPONÍVEL EM: Aplicações e empréstimos V2 - Financeiro |

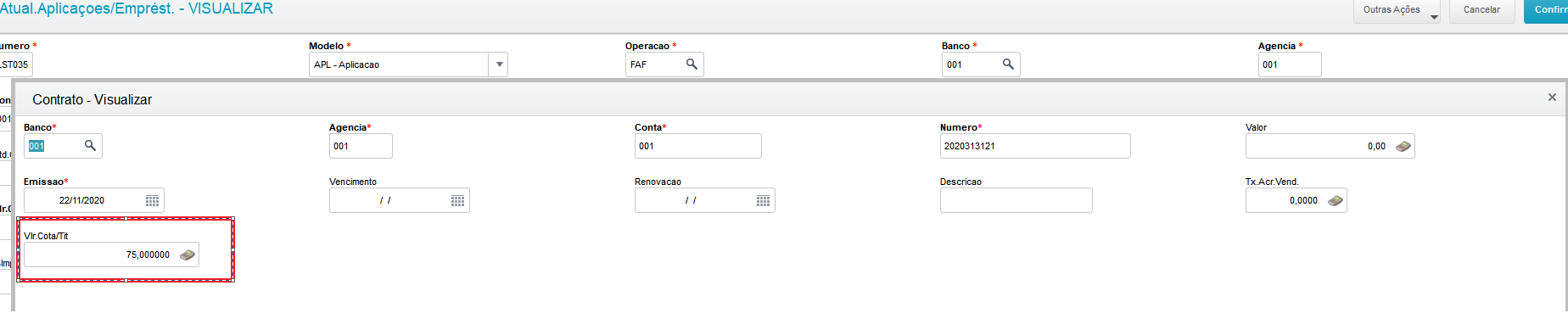

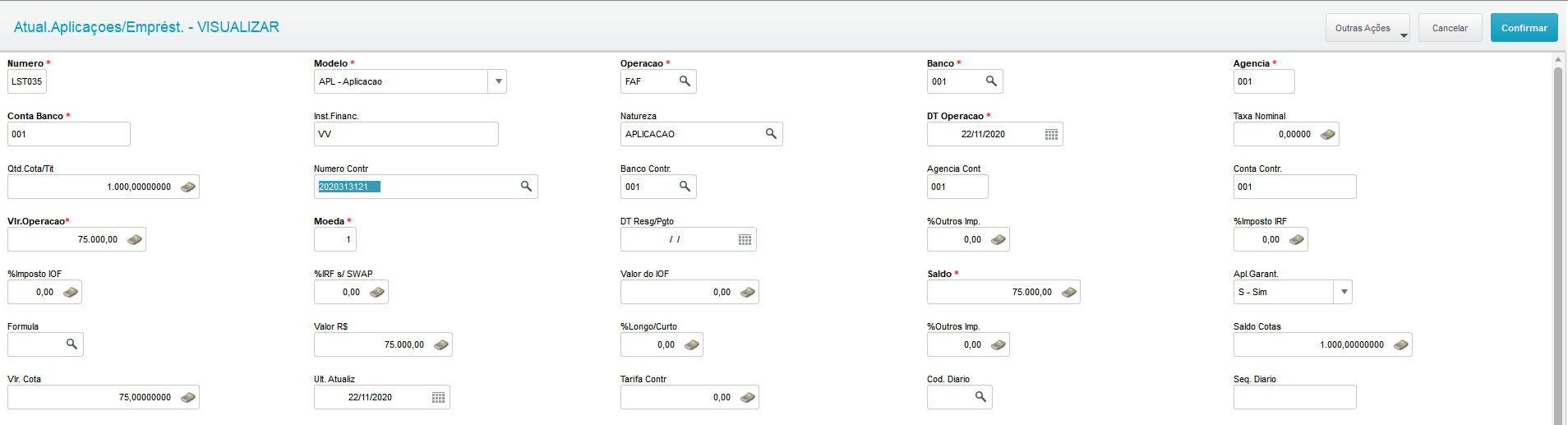

O objetivo do processo de Aplicações e Empréstimos é oferecer um controle sobre essas operações financeiras. Abaixo serão abordados os conceitos, configurações e como realizar as operações para a implementação desses processos no Protheus.

...

| Expandir | |||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||||||||||||||||||||||

A contabilização das Aplicações/Empréstimos podem ocorrer nas etapas abaixo:

| |||||||||||||||||||||||||||||||||||||||||||||

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas