Histórico da Página

...

Questão: | O controle da variação cambial deve ser feito em apenas uma conta da Parte B? E qual o tipo de relacionamento utiliza-se na Parte A? |

Resposta: | Para o lançamento da variação cambial reconhecida através do regime de caixa, deve ser controlada na Parte A e B do E-Lalur e E-Lacs conforme RIR/99, IN RFB Nº 1079/2010 e IN RFB Nº 1700/2017. Parte A: Onde serão discriminados os ajustes, por data, ao Lucro Real, como: despesas indedutíveis, valores excluídos, e a respectiva Demonstração do Lucro Real. Parte B Na Parte B do e-Lalur e e-Lacs serão mantidos os registros de controle de valores que, pelas suas características, integrarão a tributação de períodos subsequentes, quer como adição, quer como exclusão ou compensação. Para exemplificar o controle da varação cambial, verificamos no manual da ECF versão 8 a demonstração do Lalur:

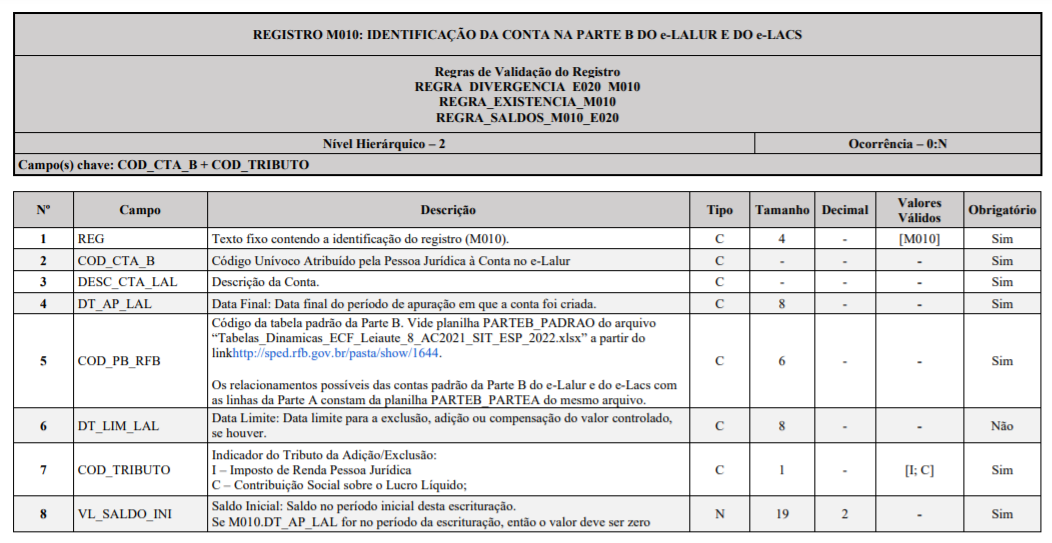

Para lançar na ECF, primeiramente o contribuinte deverá cadastrar a conta na Parte B do E-Lalur e E-Lacs no Registro M010, conforme exemplo abaixo:

Regras de Validação:

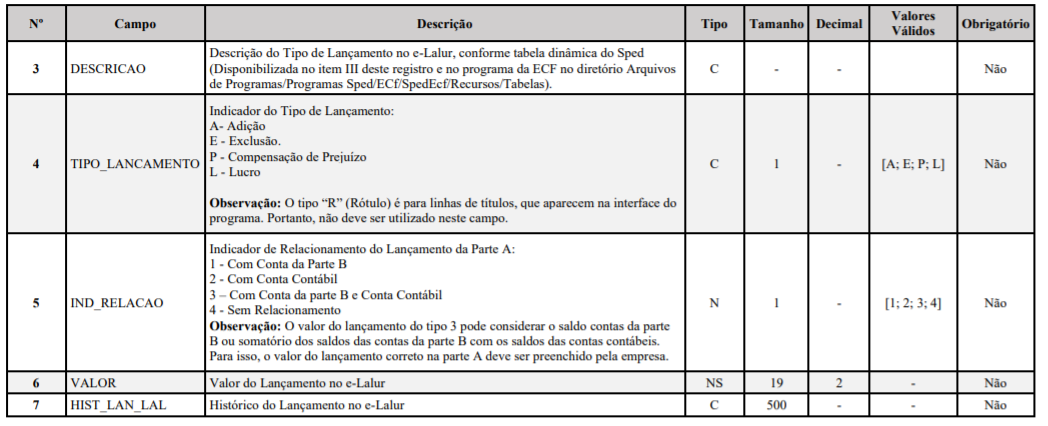

Observações: Campos 6 e 10 não obrigatórios. Indicar no campo 9 - IND_VL_SALDO_INI (indicador de Saldo Inicial ): D – Para prejuízos ou valores que reduzam o lucro real ou a base de cálculo da Se o saldo inicial for 0,00, o contribuinte pode indicar Débito (D) ou Crédito (C) no campo. Com relação ao controle das adições e exclusões, o Registro M010 soma os Débitos e Créditos do Registro M300 e M350, não havendo necessidade de um novo código de conta dentro do Registro M010. Após a criação da conta da Parte B, o contribuinte deverá lançar os ajustes de Adição ou Exclusão no Registro M300 e M350 - Parte A, conforme exemplo abaixo:

Regras de validação:

O registro M300 e M350, permite a indicação de uma só conta do registro M010, cabendo ao contribuinte mencionar o débito ou o crédito do lançamento e o valor. No registro M500, o contribuinte pode verificar o saldo da conta da Parte B.

Nota: Na Parte B do Livro de Apuração do Lucro Real, concomitantemente com os lançamentos de ajuste efetuados na Parte A do referido livro no encerramento de cada período de apuração, serão efetuados os controles dos valores que devam influenciar a determinação do lucro real de períodos de apuração subsequentes, utilizando-se uma folha para cada conta ou fato que requeira controle individualizado. A coluna D/C do livro destina-se a indicar a natureza devedora (D) ou credora (C) do saldo apurado. Portanto, os saldos que devam ser adicionados ao lucro líquido de exercícios subsequentes terão letra D, e os que devam ser excluídos terão letra C. Sobre o questionamento sobre qual Tipo de Relacionamento deve utilizado no Registro M300, a relação é preenchida automaticamente pelo PVA programa da ECF, com as seguintes regras para os lançamentos de variação cambial:

Lembrando que para validação, é um campo opcionalo campo é não obrigatório. |

Chamado/Ticket: | |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas