Histórico da Página

...

Questão: | Como deverá ser calculado o ICMS nas operações em que o IPI integre a base de cálculo, para composição da base de cálculo do imposto? |

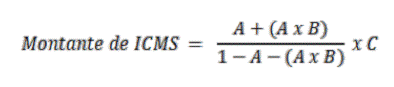

Resposta: | Inicialmente temos a Lei Complementar 87/1996 que dispõe sobre o imposto dos Estados e do Distrito Federal. Ao analisarmos a Lei complementar nº 87/1996 (Lei Kandir) do ICMS, em seu artigo 13, temos a composição da base de cálculo, que inclui a parcela do próprio imposto (ICMS), como os valores correspondente de seguros, juros e demais importâncias pagas, recebidas ou debitadas e frete quando cobrado separado. Em relação ao IPI somente não integrará a base de cálculo, quando a operação é realizada entre contribuintes e destinado à industrialização ou a comercialização, para as demais situações o IPI irá compor a base de cálculo de ICMS. Art. 13. A base de cálculo do imposto é: I - na saída de mercadoria prevista nos incisos I, III e IV do art. 12, o valor da operação; II - na hipótese do inciso II do art. 12, o valor da operação, compreendendo mercadoria e serviço; III - na prestação de serviço de transporte interestadual e intermunicipal e de comunicação, o preço do serviço; IV - no fornecimento de que trata o inciso VIII do art. 12; ... § 1oIntegra a base de cálculo do imposto, inclusive na hipótese do inciso V do caput deste artigo: (Redação dada pela Lcp 114, de 16.12.2002) I - o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle; II - o valor correspondente a: a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição; b) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado. § 2º Não integra a base de cálculo do imposto o montante do Imposto sobre Produtos Industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configurar fato gerador de ambos os impostos. A SEFAZ do Rio Grande Sul através da Instrução Normativa RE 97/2021, publicou como deverá ser o cálculo para identificar o montante do ICMS para as operações em que o IPI integre a base de cálculo do ICMS, que será calculado conforme a seguinte fórmula:

A = alíquota do ICMS B = alíquota do IPI C = valor da operação sem ICMS Também podemos identificar a base de cálculo com o montante de ICMS aplicando o método gloss up que facilita a obtenção do valor líquido, temos como fórmula: Valor bruto = valor líquido / (1 - impostos) Considerando que para identificar o valor bruto é necessário considerar a alíquota de IPI, temos o seguinte exemplo: Valor da operação sem ICMS - R$ 100,00 Alíquota de ICMS - 17% Alíquota de IPI - 5% Valor Bruto = R$ 100,00 / (1 - (0,17 + (0,17 x 0,05)) Valor Bruto = R$ 100,00 / (1 - (0,17 + 0, 1785) Valor Bruto = R$ 100,00 / 1 - 0,1785 Valor Bruto = R$ 100,00 / 0,8217 Valor Bruto = R$ 121, 73 Após identificar o valor bruto deverá calcular a alíquota de IPI e somar a base de cálculo de ICMS, que será o valor do total da nota fiscal emitida IPI - R$ 121,73 x 0,05 =6,09 Base de cálculo do ICMS - R$ 121,73 + R$ 6,09 =R$ 127,82 Valor total da nota - R$ 121,73 + R$ 6,09) = R$ 127,82 A fórmula foi criada para identificar o montante de ICMS que irá compor a base de cálculo do ICMS, que será utilizada para calcular a parcela de IPI que será adicionada na base de cálculo de ICMS. Importante salientar que o cálculo do montante de ICMS, deverá ser aplicado sempre que o IPI compor a base de ICMS, ou seja, nas operações destinadas a uso e consumo ou ativo imobilizado. Desta forma o contribuinte localizado no Rio Grande do Sul, ao emitir a nota fiscal deverá seguir esses procedimentos e ao receber uma nota fiscal com a mesma finalidade deverá ser escriturada conforme documento emitido. Sugerimos ao contribuinte uma consulta formal junto a SEFAZ-RS por conta da inclusão do ICMS na base de cálculo do IPI mencionada acima na IN 97/2021. O cálculo do IPI está em desacordo com o §1º do art. 190 do RIPI/2010. Portanto, para a segurança jurídica do contribuinte, sugerimos a consulta formal. |

Chamado/Ticket: | PSCONSEG-4718, PSCONSEG-4719, PSCONSEG-4720, PSCONSEG-4722, PSCONSEG-4723, PSCONSEG-4746; PSCONSEG-5122. |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas