A contabilização das Aplicações/Empréstimos ocorre em duas etapas: Na sua inclusão e mensalmente podem ocorrer nas etapas abaixo: - Inclusão de aplicações ou empréstimos (rotina FINA171);

- Resgate de aplicações ou pagamento de empréstimos (rotina FINA181);

- Os processos acima também podem ser contabilizados de forma offline. Para isso, utilize a rotina de Contabilização Offline do modulo Financeiro (CTBAFIN);

- Mensalmente contabiliza-se os juros e impostos, utilizando

as Rotinas abaixo:- Modulo Financeiro (SIGAFIN)Miscelânea

Contábil

a rotina "Apropriação Aplicação e Empréstimos" (rotina FINA182) Modulo Financeiro (SIGAFIN)Miscelânea

Contábil

e/ou "Apropriação Aplicação Por Cotas" (rotina FINA183)

Para | Nota |

|---|

| - Para todos os lançamentos padrões desse processo deve-se utilizar os campos da tabela SEH

|

.- para obter os valores;

- Os contratos de empréstimos que geraram parcelas, títulos do tipo "PR" (E2_TIPO), poderão utilizar a conta contábil do fornecedor (SA2->A2_CONTA) na configuração dos LPs associados a estas operações, tanto de baixa como de estorno;

- As apropriações mensais efetuadas através das rotinas FINA182 e FINA183 serão contabilizadas nas respectivas rotinas, ou seja, indisponível na contabilização offline (CTBAFIN), pois estes processos não geram movimentação bancária;

- As operações que geram movimentações bancárias (Resgate de Aplicações ou Pagamento de Empréstimos - serão contabilizadas pela rotina CTBAFIN;

- É importante salientar que o 'flag' de contabilização destes movimentos, na rotina CTBAFIN, é controlado através da tabela SE5.

Estas movimentações podem gerar valores ref. a diferença no cálculo de apropriação e neste caso serão contabilizados, LP 582 - Apropriação, também pela rotina CTBAFIN, pois estão relacionados à movimentação bancária.

|

| Expandir |

|---|

| Para acessar as rotinas responsaveis por gerar lançamentos contábeis nesses processos, segue abaixo os caminhos do menu do Modulo Financeiro (SIGAFIN): - Atualizações

- Aplicações/Emprest.

- Aplicações e Emprestimos (FINA171)

- Atualizações

- Aplicações/Emprest.

- Resgate, Pagamento e Emprestimo (FINA181)

- Miscelânea

- Contábil

- Apropriação Aplicação e Empréstimos (FINA182)

- Miscelânea

- Contábil

- Apropriação Aplicação Por Cotas (FINA183)

- Miscelânea

- Contábil

- Contabilização Off-line (CTBAFIN)

|

| Expandir |

|---|

| | Informações |

|---|

| title | Exemplos de Lançamentos Padrão |

|---|

| LP 580 – Inclusão da Aplicação/Empréstimo Conta: If(SEH->EH_APLEMP=”APL”, “Conta de aplicação”, “Conta de empréstimo”) Valor do LP: SEH→EH_VALOR Histórico: If(SEH->EH_APLEMP=”APL”, |

|

Nas aplicações em Fundos de aplicações por Cotas o imposto de renda é retido na fonte. Por este motivo deve-se executar a rotina de contabilização das aplicações por cotas (FINA183) sempre no último dia útil do mês, para que o sistema também faça o cálculo do IR e deduza o valor calculado do saldo em cotas da aplicação. Se isso não for efetuado haverá uma diferença no saldo em cotas da aplicação entre o sistema e o Agente Financeiro onde foi realizada a aplicação.  Image Removed Image Removed

Alíquota de IR para Apropriação Aplicação por Cotas Definidos os meses de "come-cotas" pelo parâmetro MV_10892 → 05#11 (Maio e Novembro) - Para os meses de Maio e Novembro serão consideradas alíquotas:

15% → FAF → Longo Prazo 20% → FIC → Curto Prazo - Para os outros meses segue a regra do parâmetro MV_APIRTAB:

.T. → Segue a tabela regressiva de IR, sendo: FIC(Curto Prazo) → 22,5% até 180 dias e 20% após 180 dias FAF(longo prazo) → Tabela AR da SX5:  Image Removed Image Removed

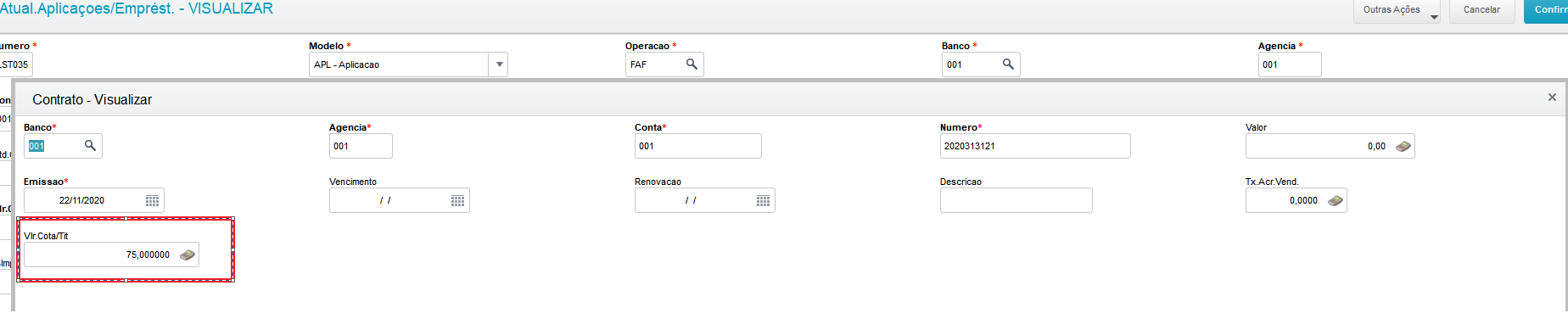

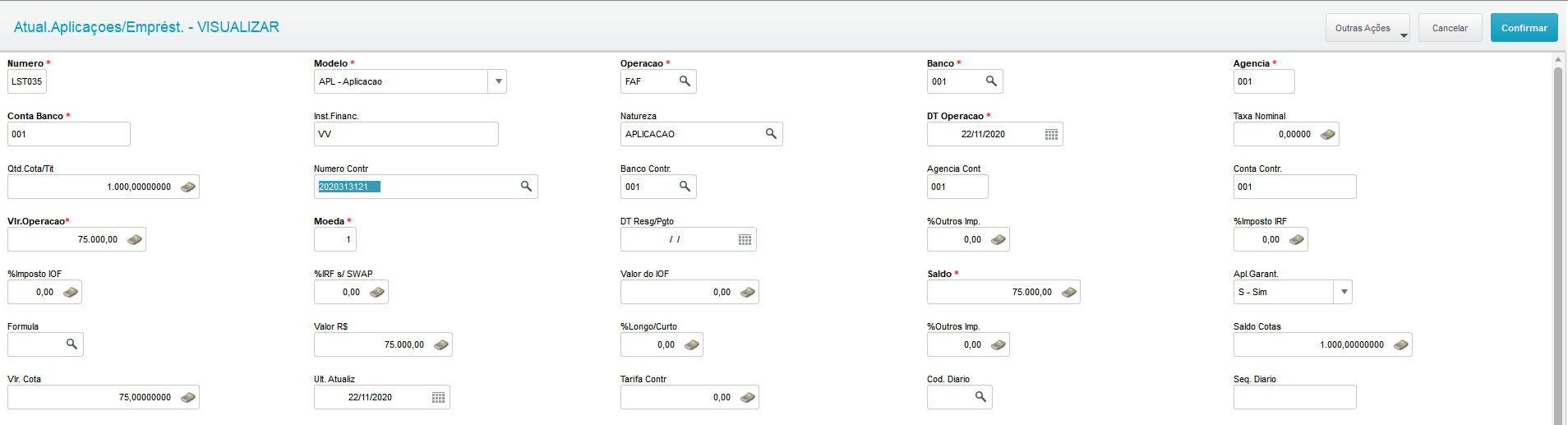

.F. → Sempre 15% → FAF e sempre 20% → FIC Exemplo de Apropriação Aplicação por Cotas: MV_10892 → 05#11 (Maio e Novembro) 1) Em 22/11/2020 Incluir Aplicação FAF: Quantidade de Cotas: 1.000 Valor da Cota: R$ 75,00 Total Aplicação: R$ 75.000,00  Image Removed Image Removed

Image Removed Image Removed

2) Em 30/11/2020 Apropriação por cotas: Informar Vlr. Unitário das Cotas = R$ 76,00 Rendimento = R$ 1.000,00 IOF = 73% = R$ 730,00 IR = ( R$ 1.000,00 - R$ 730,00 ) * 15% = R$ 40,50 Cotas a subtrair = R$ 40,50 / R$ 76,00 = 0,53289474  Image Removed Image Removed

| Informações |

|---|

| title | Exemplos de Lançamentos Padrão |

|---|

| LP 580 – Inclusão da Aplicação/Empréstimo Conta: If(SEH->EH_APLEMP=”APL”, “Conta de aplicação”, “Conta de empréstimo”) Valor do LP: SEH→EH_VALOR Histórico: If(SEH->EH_APLEMP=”APL”, “Aplicação financeira”, “Empréstimo bancário”)

LP 581 – Exclusão de Aplicação/Empréstimo Conta: If(SEH->EH_APLEMP=”APL”, “Conta de estorno de aplicação”, “Conta de estorno empréstimo”) Valor do LP: SEH→EH_VALOR Histórico: If(SEH->EH_APLEMP=”APL”, “Exclusão de aplicação financeira”, “Exclusão de Empréstimo bancário”)

LP 582 – Contabilização mensal dos juros/impostos de Aplicação e Juros de Empréstimo - através das Rotinas FINA182 / FINA183 Valor do LP: If(SEH->EH_APLEMP=”APL” .And. SEH->EH_ TIPO $ GetMv(“MV_APLCAL4”),SEH->EH_VALJUR,0) Histórico: If(SEH->EH_APLEMP=”APL” .And. SEH->EH_TIPO $ GetMv(“MV_APLCAL4”) , “Juros de Empréstimo bancário”,"") | | Informações |

|---|

| As apropriações mensais efetuadas através das rotinas FINA182 e FINA183 serão contabilizadas nas respectivas rotinas, pois estes processos não geram movimentação bancária.

As operações que geram movimentações bancárias (SE5) - Resgate de Aplicações ou Pagamento de Empréstimos - serão contabilizadas pela rotina CTBAFIN.

E aqui é importante salientar que o 'flag' de contabilização destes movimentos, na rotina CTBAFIN, é controlado através da tabela SE5.

Estas movimentações podem gerar valores ref. a diferença no cálculo de apropriação e neste caso serão contabilizados, LP582 - Apropriação, também pela rotina CTBAFIN, pois estão relacionados à movimentação bancária.

| Dica |

|---|

On-line A contabilização on-line do LP582 é executada pela rotina Apropriação de Oper.Financeiras (FINA182) sendo possível configurar no cadastro o valor da moeda a utilização dos campos das tabelas SEH (Controle aplicação/Empréstimo) e SEI (Movimento Aplicação/Empréstimo). Exemplo: SEI->EI_VALOR / SEH->EH_VALOR Off-line A contabilização off-line do LP582 executada pelas rotinas Contábil off-line (FINA370) e Contábil (CTBAFIN) deve somente ser preenchido os campos da tabela SEH no valor da moeda. Exemplo: SEH->EH_VALOR |

LP 584 – Estorno da contabilização mensal dos Impostos de aplicações por Cotas LP 585 – Resgate de Aplicação/Empréstimo Seq. 01 Valor do LP: SEH→EH_VALJUR Histórico: If(SEH->EH_APLEMP=”APL”, “Juros de Aplicação financeira”, “Juros de Empréstimo bancário”) Seq. 02 Valor do LP: SEH→EH_VALIOF Histórico: If(SEH->EH_APLEMP=”APL”, “IOF de Aplicação financeira”, “Juros de Empréstimo bancário”) Seq. 03 Valor do LP: If(SEH->EH_APLEMP=”APL”,EH->EH_VALIRF,0) Histórico: If(SEH->EH_APLEMP=”APL”, “IR sobre Aplicação financeira”, “”) LP 586 – Estorno de Resgate de Aplicação/Empréstimo Seq. 01 Valor do LP: SEH->EH_VALJUR Histórico: If(SEH->EH_APLEMP=”APL”, “Estorno de Juros de Aplicação financeira”, “Estorno Juros de Empréstimo bancário”) Seq. 02 Valor do LP: SEH->EH_VALIOF Histórico: If(SEH->EH_APLEMP=”APL”, “Estorno de IOF de Aplicação financeira”, “Estorno de Juros de Empréstimo bancário”) Seq. 03 Valor do LP: If(SEH->EH_APLEMP=”APL”,EH->EH_VALIRF,0) Histórico: If(SEH->EH_APLEMP=”APL”, “Estorno de IR sobre Aplicação financeira”, “”)

LP 584 – Estorno da contabilização mensal dos Impostos de aplicações por Cotas

LP 585 – Resgate de Aplicação/Empréstimo Seq. 01 Valor do LP: SEH→EH_VALJUR Histórico: If(SEH->EH_APLEMP=”APL”, “Juros de Aplicação financeira”, “Juros de Empréstimo bancário”)

Seq. 02 Valor do LP: SEH→EH_VALIOF Histórico: If(SEH->EH_APLEMP=”APL”, “IOF de Aplicação financeira”, “Juros de Empréstimo bancário”)

Seq. 03 Valor do LP: If(SEH->EH_APLEMP=”APL”,EH->EH_VALIRF,0) Histórico: If(SEH->EH_APLEMP=”APL”, “IR sobre Aplicação financeira”, “”)

LP 586 – Estorno de Resgate de Aplicação/Empréstimo Seq. 01 Valor do LP: SEH->EH_VALJUR Histórico: If(SEH->EH_APLEMP=”APL”, “Estorno de Juros de Aplicação financeira”, “Estorno Juros de Empréstimo bancário”)

Seq. 02 Valor do LP: SEH->EH_VALIOF Histórico: If(SEH->EH_APLEMP=”APL”, “Estorno de IOF de Aplicação financeira”, “Estorno de Juros de Empréstimo bancário”)

Seq. 03 Valor do LP: If(SEH->EH_APLEMP=”APL”,EH->EH_VALIRF,0) Histórico: If(SEH->EH_APLEMP=”APL”, “Estorno de IR sobre Aplicação financeira”, “”)

|

|

| Expandir |

|---|

| title | Apropriação de Aplicação por Cotas |

|---|

| Nas aplicações em Fundos de aplicações por Cotas o imposto de renda é retido na fonte. Por este motivo deve-se executar a rotina de contabilização das aplicações por cotas (FINA183) sempre no último dia útil do mês, para que o sistema também faça o cálculo do IR e deduza o valor calculado do saldo em cotas da aplicação. Se isso não for efetuado haverá uma diferença no saldo em cotas da aplicação entre o sistema e o Agente Financeiro onde foi realizada a aplicação. Image Added

Alíquota de IR para Apropriação Aplicação por Cotas Definidos os meses de "come-cotas" pelo parâmetro MV_10892 → 05#11 (Maio e Novembro) - Para os meses de Maio e Novembro serão consideradas alíquotas:

15% → FAF → Longo Prazo 20% → FIC → Curto Prazo - Para os outros meses segue a regra do parâmetro MV_APIRTAB:

.T. → Segue a tabela regressiva de IR, sendo: FIC(Curto Prazo) → 22,5% até 180 dias e 20% após 180 dias FAF(longo prazo) → Tabela AR da SX5:

Image Added .F. → Sempre 15% → FAF e sempre 20% → FIC

Exemplo de Apropriação Aplicação por Cotas: MV_10892 → 05#11 (Maio e Novembro) 1) Em 22/11/2020 Incluir Aplicação FAF: Quantidade de Cotas: 1.000 Valor da Cota: R$ 75,00 Total Aplicação: R$ 75.000,00 Image Added Image Added 2) Em 30/11/2020 Apropriação por cotas: Informar Vlr. Unitário das Cotas = R$ 76,00 Rendimento = R$ 1.000,00 IOF = 73% = R$ 730,00 IR = ( R$ 1.000,00 - R$ 730,00 ) * 15% = R$ 40,50 Cotas a subtrair = R$ 40,50 / R$ 76,00 = 0,53289474 Image Added | Nota |

|---|

| | title | Pagamentos de Empréstimos |

|---|

| Os contratos de empréstimos que geraram parcelas (títulos do tipo PR - SE2->E2_TIPO) poderão utilizar a conta contábil do fornecedor (SA2→A2_CONTA) na configuração dos LPs associados a estas operações, tanto de baixa como de estorno.

|