Histórico da Página

SPED Fiscal - Registros E530 e E531 - Apuração de Impostos - Livro de Registro de Entrada

Características do Requisito

Linha de Produto: | Logix | ||||||||||||

Segmento: | Manufatura | ||||||||||||

Módulo: | OBF - Obrigações Fiscais | ||||||||||||

Rotina: |

| ||||||||||||

Parâmetro(s): | "Gerar ajuste de crédito de IPI na apuração de impostos?" | ||||||||||||

Tickets relacionados | 1187128 | ||||||||||||

Requisito/Story/Issue (informe o requisito relacionado): | DMANFISLGX-2002 | ||||||||||||

País(es): | Brasil | ||||||||||||

Banco(s) de Dados: | Oracle, SQL Server e Informix | ||||||||||||

Sistema(s) Operacional(is): | Windows e Linux | ||||||||||||

| Pacote: | Informe o [linkdopacote] |

Descrição

Alguns fornecedores são indústrias que destacam o IPI no documento fiscal de acordo com enquadramento na TIPI, e outros apenas comerciantes/atacadistas que revendem a mercadoria adquirida da indústria, NÃO cabendo o destaque do IPI na NF-e por não serem contribuintes do IPI. Neste sentido desde equiparada a indústria a empresa ao adquirir de empresas comerciantes/atacadistas poderá se aproveitar do crédito de 50% do IPI.

Nos moldes do artigo 227 do regulamento do IPI, o Decreto nº. 7.212/2010 autoriza o crédito de imposto nas aquisições originadas de atacadistas não contribuintes, destinados a industriais e equiparados. De acordo com a legislação, o valor a ser creditado corresponderá à aplicação da alíquota a que estiver sujeito o produto, sobre cinquenta por cento (50%) do seu valor, constante da respectiva nota fiscal, conforme segue fundamentação legal:

"Art. 227. Os estabelecimentos industriais, e os que lhes são equiparados, poderão, ainda, creditar-se do imposto relativo a matéria-prima, produto intermediário e material de embalagem, adquiridos de comerciante atacadista não contribuinte, calculado pelo adquirente, mediante aplicação da alíquota a que estiver sujeito o produto, sobre cinquenta por cento do seu valor, constante da respectiva nota fiscal (Decreto-Lei no 400, de 1968, art. 6o)."

Evidenciaremos através do exemplo parte do DANFE ao aproveitamento corresponde ao crédito de IPI equivalente a 50% da seguinte forma:

Item do Produto: 30.310.JR. Valor da Mercadoria: 336,00 Neste caso aplica-se 50% BC IPI: 168,00 CF: 8482.10.10 Alíquota IPI: 12% IPI: 20,16 | Item do Produto: 33211.NTN Valor da Mercadoria: 460,00 Neste caso aplica-se 50% BC IPI: 230,00 Alíquota IPI: 12% IPI: 27,60 |

|---|

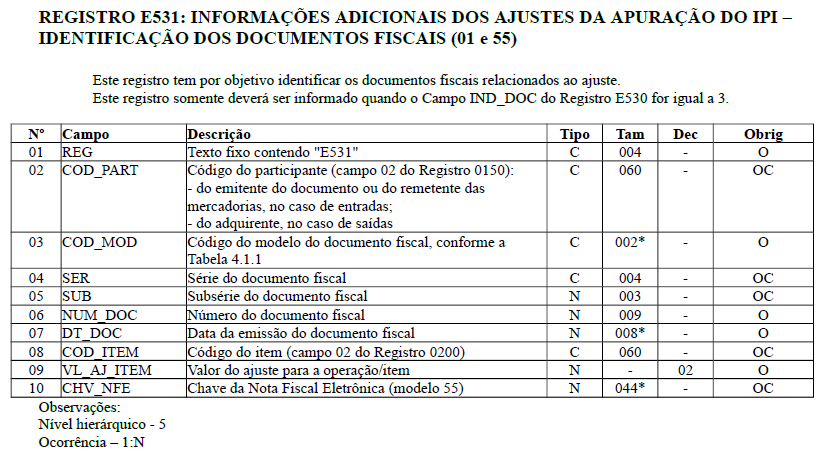

No "Peguntas e Respostas do SPED" há uma orientação (questão 1.16.1) para escrituração dessa operação nos Registros E530 e E531, conforme abaixo:

"1.16.1 - Como registrar crédito de IPI na aquisição de insumos, fornecidos por comerciante atacadista não-contribuinte, calculado pelo adquirente mediante aplicação da alíquota a que estiver sujeito o produto sobre 50% do seu valor (Art. 165 do RIPI/2002)?

Resp.: A NF, sem destaque do IPI, deve ser lançada no registro C100 e filhos, normalmente, e o crédito deve ser apropriado por meio de ajuste no registro E530, identificando os documentos que deram origem aos créditos. A partir de janeiro/2018, a identificação do documento fiscal deverá ser efetuada no registro E531.".

Estes créditos serão apropriados diretamente na apuração do IPI, no Registro E530 com código de ajuste da tabela 4.5.4 (099) – Outros Créditos no total de R$ 47,76 (VL AJ) e a partir de janeiro de 2018 detalhado o documento de origem no Registro E531.

Conclui-se que com a entrada e orientação da EFD ICMS/IPI a nota fiscal de aquisição de insumos, fornecidos por comerciante atacadista não-contribuinte, sem destaque do IPI, com destino a industrialização ou comercialização, deverá ser escriturada sem direito ao crédito no Registro C100, pai e filhos, e o crédito de 50% previsto no artigo 227 do (Decreto 7212/2010) deve ser apropriado por meio de ajuste nos Registros E530 e E531.

Desta forma, o valor correspondente ao crédito de 50% do IPI, não irá compor o valor total da nota fiscal, sendo este crédito, apropriado por intermédio dos ajustes na Apuração do IPI.

Lembrando que os livros registros de entrada, saída e apuração de ICMS e IPI foram substituídos pela EFD ICMS/IPI, versão eletrônica dos livros, sendo utilizando por alguns contribuintes como relatório auxiliar.

Fonte: Ato Cotepe/ICMS nº 9/2008, Anexo Unico; Guia Prático da EFD-ICMS/IPI, versão 2.0.20, Registros C100, C170 e E530.

Procedimento para Implantação

O sistema é atualizado logo após a aplicação do pacote de atualizações (Patch) deste chamado.

- Aplique o patch do chamado e execute a rotina LOG00086, na opção "Processamento de conversores" e execute o conversor "OBF00517.cnv" para criação do parâmetro "Gerar ajuste de crédito de IPI na apuração de impostos?".

Procedimento para Utilização

Exemplo:

- Efetuar a parametrização conforme a FAQ: http://tdn.totvs.com/pages/viewpage.action?pageId=223182318, para a geração de notas fiscais de 50% de crédito para não contribuintes:

- No SUP3760, entrar com uma nota fiscal utilizando o fornecedor parametrizado como não contirbuinte de IPI. Na opção “X-info_fiscal_item”, informar a incidencia criada para gerar o crédito de 50%. Acessar o botão Q-impostos > I-ipi_item, onde deverá ter o lançamento de 50% também já com o valor calculado:

- No programa LOG00087, alterar o parametro “Gerar o ajuste de crédito de IPI na apuração de impostos?” como S, com isso deverá ser gerado o valor do IPI todo como incidencia “3-Outras” no livro fiscal de entradas:

- Processar o programa OBF12000 para o período da nota fiscal. Em seguida gerar o livro de entradas para o período da nota fiscal, onde o valor do IPI deverá ser gerado somente como outras e gerar um observação com o valor de outras de IPI:

- Alterar no LOG00087, novamente o parametro “Gerar o ajuste de crédito de IPI na apuração de impostos?” para “N”, onde ao processar novamente a integração para o período da nota fiscal de entrada, deverá ser gerado os valores de IPI como eram gerados anterior a alteração, uma linha com IPI incidencia “1-Crédito” e uma linha com incidencia “3-Outras”:

- Processar o programa OBF12030 par ao período inteiro da nota fiscal para que seja gerado o ajuste de crédito do IPI no programa SUP7400 com as notas relacionadas:

- Consultar o programa SUP7400, onde deverá ter sido criado os ajustes conforme mostrado abaixo, nos botões “aJuste da apuracao” e “relaciona_Notas_fiscais”. Atentar para o campo “Origem do processo” que deverá estar como “3”“3-Documento Fiscal”:

- Gerar o livro de apuração pelo programa OBF12040 com a opção IPI, onde os ajustes deverão ser apresentados no quadro de crédito:

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas