Histórico da Página

SPED PIS COFINS Erros

Descrição do processo

PROGRAMAS RMS

1 – Cadastro dos CST para AGENDAS s/ ITENS. (VABUPISA)

CST – PIS = Tabela 4.3.3 do manual do SPED PIS/COFINS.

CST – COFINS = Tabela 4.3.4 do manual do SPED PIS/COFINS.

CAT. PROD = Tabela 69 da RMS – categoria dos produtos.

TIP. CRED = Tabela 4.3.6 do manual do SPED PIS/ COFINS – Tipos de créditos.

NAT. BC = Tabela 4.3.7 do manual do SPED PIS/ COFINS - Natureza de Base de Cálculo.

COD. CONT = Tabela 4.3.5 do manual do SPED PIS/COFINS – Código da Contribuição.

NAT. REC = Tabela 4.3.10 a 4.3.17 do manual do SPED PIS/COFINS – Natureza da Receita.

2 - Cadastro dos CST para agendas c/ ITENS. (VABUTPIS)

CST – PIS = Tabela 4.3.3 do manual do SPED PIS/COFINS.

CST – COFINS = Tabela 4.3.4 do manual do SPED PIS/COFINS.

CAT. PROD = Tabela 69 da RMS – categoria dos produtos.

TIP. CRED = Tabela 4.3.6 do manual do SPED PIS/ COFINS – Tipos de créditos.

NAT. BC = Tabela 4.3.7 do manual do SPED PIS/ COFINS - Natureza de Base de Cálculo.

COD. CONT = Tabela 4.3.5 do manual do SPED PIS/COFINS – Código da Contribuição.

NAT. REC = Tabela 4.3.10 a 4.3.17 do manual do SPED PIS/COFINS – Natureza da Receita.

ERROS – DETALHES

Para obter maiores informações a respeito dos erros, marque a opção "Erro" e clique em "Exibir detalhes".

Os erros são listados no grid da aplicação.

Para acessá-los, clique sobre o nome do campo (em destaque/ sublinhado).

O aplicativo irá mostrar o registro completo, com o erro marcado em vermelho (ou com um "E" também em vermelho) e a descrição do erro do lado direito da tela.

Depois de ser lida a descrição, você pode clicar no "X" vermelho da tela da descrição do erro.

Existem duas maneiras de corrigir o erro:

...

VALIDAÇÃO

Mensagem: Campo obrigatório para contribuintes domiciliados no Brasil.

Erro: 8-COD_MUN

Origem: Falta do Código de Município (IBGE) no Cadastro de Tipos.

Correção: Baixar e atualizar o pacote de Código de Municípios. Gerar o arquivo SPED novamente e passar pelo validador.

Cadastro do Fornecedor:

![]()

Mensagem: Campo Obrigatório.

Erro: 3-QTD

Erro: 5-VL_ITEM

Origem: Importação dos cupons do PDV.

Correção: Verificar se os registros 60i estão importados para o período. Caso não estejam, verificar versão do VGTIFCIT e PGTIFTXX (código do PDV). Caso estejam desatualizados, solicitar pacote atualizado e importar. Será necessário ter os arquivos VDA do período. Se os registros estão na tabela 60i, compilar e executar o pacote TES_CRIT, primeiro como análise e depois como correção. Gerar o arquivo SPED novamente.

Mensagem: Valor informado deve ser maior do que zero.

Erro: 4-ECF_MOD

Origem: Cadastro do modelo do equipamento do PDV

Correção: Verificar se o PDV (veja o campo "Número do caixa" no validador), na data da redução Z, estava operando. Caso positivo, verificar na Tesouraria. Caso negativo (quebrado, por exemplo). No caso do PDV estar desativado, verificar o seu status no VGTUCAIX.

OBSERVAÇÃO: Neste erro Cadastrar corretamente a tabela 26 e 45 abaixo.

Tabela 26: Cadastrar a Serie do equipamento (página 10 do manual da RMS – SPED - FISCAL)

LLLLPDVXXX = série do equipamento aonde:

LLLL = LOJA S / DIGITO.

PDV = FIXO

XXX = CAIXA

Tabela 45: modelo do equipamento. (Página 10 do manual da RMS – SPED - FISCAL)

LLLLMODCAI:

LLLL = Loja s/ digito.

MOD = Fixo.

CAI = Caixa.

Erro: Não se aplica

Mensagem: Duplicidade de ocorrência da chave IND_EMIT, NUM_DOC, COD_MOD, SER, IND_OPER, COD_SIT.

OBSERVAÇÃO: verificar no VGLMFISC que existem notas com a mesma NUMERAÇÃO e SERIE para o mesmo FORNECEDOR

Erro: 6- CPF

Origem: Cadastro de Fornecedor ou Cliente Varejo.

Correção: Verificar se o campo CPF ou CNPJ está cadastrado corretamente

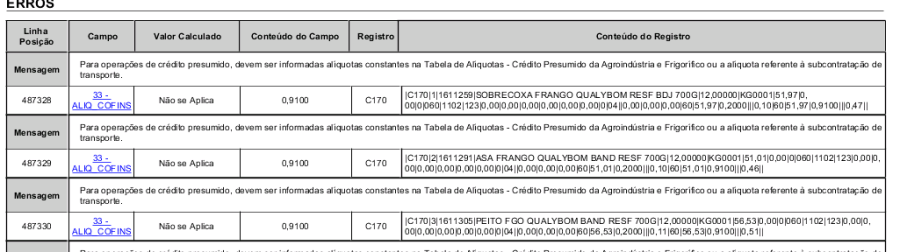

Erro: 27 – ALIQ_PIS

Origem: Cadastro do produto no VABUAITE.

Correção: O cadastro do produto encontra-se com o tipo do PIS/COFINS = 5, verificar no cadastro do SEFAZ qual alíquota correspondente e cadastrar no programa VABUTPIS e apagar as informações se tiverem no VABUPISC para CST correta a ser aplicada e a alíquota do imposto no item.

OBSERVAÇÃO: O sistema não contemplava corretamente as casas decimais, por isso o arredondamento do valor 0,1980 a 0,2000 e 0,9120 a 0,9100, o sistema VABUPISI foi desenvolvido para corrigir este processo.

OBSERVAÇÃO: Para os produtos que tiveram o arredondamento, cadastrar no VABUTPIS e zerar as informações se tiverem no VABUPISC.

Erro: 27 – ALIQ_PIS

Origem: Cadastro do produto no VABUAITE.

Correção: O cadastro do produto encontra-se com o tipo do PIS/COFINS = 4, verificar no cadastro do SEFAZ qual alíquota correspondente e cadastrar no VABUTPIS e apagar se tiver informações no VABUPISC para CST correta a ser aplicada e a alíquota do imposto no item.

Cadastro do PARAMETRO 278 – Redução PIS/COFINS 40%

OBSERVAÇÃO: para que o sistema possa interpretar corretamente o cadastro, efetuamos no VABUTPIS esta fórmula:

1,65 – 40% = 0,66% e 7,60 – 40% = 3,04%

Erro: 7_IE - Inscrição Estadual inválida

Origem: Duas opções:

1 – A Inscrição Estadual do cliente é invalida.

2 – O Código de Município aponta para um Estado diferente da UF do participante. (O que acontece neste caso).

Correção: 1 – Verificar dados cadastrais do participante. Checar se não Pessoa Física com I.E. ou se a I.E. foi informada corretamente.

2 – Verificar se o Código de Município cadastrado no VABUTIPO é condizente com a UF.

Em ambos os casos, gerar novo arquivo SPED e validar.

![]()

Mensagem: Código Inválido. Informar código no "Registro 0150".

Erro: COD_PART

Origem: Para cada registro 0150 é necessário um registro A100.

Solução: A solução para o cadastro é efetuar a manutenção correta no Cadastro de TIPOS (VABUTIPO) ou CADASTRO CLIENTE VAREJO (VABUCVAR).

Erro: 1_REG

Origem: Contabilista não foi informado.

Solução: Seguir procedimento das páginas 11 e 16 do Manual da RMS - SPED.

![]()

Erro: CFOP 1910, 2910, 1949 e 2949 não geram direitos aos créditos

Origem: CFOP

Solução: Seguir procedimento das páginas Manual do SPED – PIS/COFINS. Com os CFOP que dará direitos ao credito do ICMS.

Tabela I: Base de Cálculo de Créditos (M105/M505) determinada em função do CFOP informado no Documento Fiscal |

|

Código CFOP | Descrição CFOP |

Aquisição de Bens para Revenda - Código 01: |

|

1102 | Compra para comercialização |

1113 | Compra para comercialização, de mercadoria recebida anteriormente em consignação mercantil. |

1117 | Compra para comercialização originada de encomenda para recebimento futuro |

1118 | Compra de mercadoria para comercialização pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem. |

1121 | Compra para comercialização, em venda à ordem, já recebida do vendedor remetente. |

1251 | Compra de energia elétrica para distribuição ou comercialização |

1403 | Compra para comercialização em operação com mercadoria sujeita ao regime de substituição tributária do ICMS (bares, restaurantes etc.). |

1652 | Compra de combustível ou lubrificante para comercialização |

2102 | Compra para comercialização |

2113 | Compra para comercialização, de mercadoria recebida anteriormente em consignação mercantil. |

2117 | Compra para comercialização originada de encomenda para recebimento futuro |

2118 | Compra de mercadoria para comercialização pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem. |

2121 | Compra para comercialização, em venda à ordem, já recebida do vendedor remetente. |

2251 | Compra de energia elétrica para distribuição ou comercialização |

2403 | Compra para comercialização em operação com mercadoria sujeita ao regime de substituição tributária do ICMS (bares, restaurantes etc.). |

2652 | Compra de combustível ou lubrificante para comercialização |

3102 | Compra para comercialização (Importação) |

3251 | Compra de energia elétrica para distribuição ou comercialização (Importação) |

3652 | Compra de combustível ou lubrificante para comercialização (Importação) |

Aquisição de Bens Utilizados como Insumo - Código 02: |

|

1101 | Compra para industrialização ou Produção Rural |

1111 | Compra para industrialização, de mercadoria recebida anteriormente em consignação industrial. |

1116 | Compra para industrialização originada de encomenda para recebimento futuro |

1120 | Compra para industrialização, em venda à ordem, já recebida do vendedor remetente. |

1122 | Compra para industrialização em que a mercadoria foi remetida pelo fornecedor ao industrializador sem transitar pelo estabelecimento adquirente |

1126 | Compra para utilização na prestação de serviço sujeito ao ICMS |

1128 | Compra para utilização na prestação de serviço sujeito ao ISSQN |

1401 | Compra para industrialização em operação com mercadoria sujeita ao regime de substituição tributária |

1407 | Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de substituição tributária (do ICMS) |

1556 | Compra de material para uso ou consumo |

1651 | Compra de combustível ou lubrificante para industrialização subsequente |

1653 | Compra de combustível ou lubrificante por consumidor ou usuário final |

2101 | Compra para industrialização ou Produção Rural |

2111 | Compra para industrialização, de mercadoria recebida anteriormente em consignação industrial. |

2116 | Compra para industrialização originada de encomenda para recebimento futuro |

2120 | Compra para industrialização, em venda à ordem, já recebida do vendedor remetente. |

2122 | Compra para industrialização em que a mercadoria foi remetida pelo fornecedor ao industrializador sem transitar pelo estabelecimento adquirente |

2126 | Compra para utilização na prestação de serviço sujeito ao ICMS |

2128 | Compra para utilização na prestação de serviço sujeita ao ISSQN |

2401 | Compra para industrialização em operação com mercadoria sujeita ao regime de substituição tributária |

2407 | Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de substituição tributária (do ICMS) |

2556 | Compra de material para uso ou consumo |

2651 | Compra de combustível ou lubrificante para industrialização subsequente |

2653 | Compra de combustível ou lubrificante por consumidor ou usuário final |

3101 | Compra para industrialização ou Produção Rural (Importação) |

3126 | Compra para utilização na prestação de serviço (Importação) |

3128 | Compra para utilização na prestação de serviço sujeita ao ISSQN (Importação) |

3556 | Compra de material para uso ou consumo (Importação) |

3651 | Compra de combustível ou lubrificante para industrialização subsequente (Importação) |

3653 | Compra de combustível ou lubrificante por consumidor ou usuário final (Importação) |

Aquisição de Serviços Utilizados como Insumo - Código 03: |

|

1124 | Industrialização efetuada por outra empresa |

1125 | Industrialização efetuada por outra empresa quando a mercadoria remetida para utilização no processo de industrialização não transitou pelo estabelecimento adquirente da mercadoria |

1933 | Aquisição de serviço tributado pelo Imposto sobre Serviços de Qualquer Natureza |

2124 | Industrialização efetuada por outra empresa |

2125 | Industrialização efetuada por outra empresa quando a mercadoria remetida para utilização no processo de industrialização não transitou pelo estabelecimento adquirente da mercadoria |

2933 | Aquisição de serviço tributado pelo Imposto Sobre Serviços de Qualquer Natureza |

Devolução de Vendas Sujeitas à Incidência Não-Cumulativa - Código 12: |

|

1201 | Devolução de venda de produção do estabelecimento |

1202 | Devolução de venda de mercadoria adquirida ou recebida de terceiros |

1203 | Devolução de venda de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio. |

1204 | Devolução de venda de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio. |

1410 | Devolução de venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária |

1411 | Devolução de venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária (do ICMS) |

1660 | Devolução de venda de combustível ou lubrificante destinado à industrialização subsequente |

1661 | Devolução de venda de combustível ou lubrificante destinado à comercialização |

1662 | Devolução de venda de combustível ou lubrificante destinado a consumidor ou usuário final |

2201 | Devolução de venda de produção do estabelecimento |

2202 | Devolução de venda de mercadoria adquirida ou recebida de terceiros |

2410 | Devolução de venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária |

2411 | Devolução de venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária (do ICMS) |

2660 | Devolução de venda de combustível ou lubrificante destinado à industrialização subsequente |

2661 | Devolução de venda de combustível ou lubrificante destinado à comercialização |

2662 | Devolução de venda de combustível ou lubrificante destinado a consumidor ou usuário final |

Outras Operações com Direito a Crédito - Código 13: |

|

1922 | Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro |

2922 | Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro |

|

|

|

|

O simples faturamento de mercadoria/produto ainda a ser fabricado/produzido não se caracteriza operação de aquisição com direito a crédito. |

|

Erro: 25_CST e 31_CST_COFINS

Origem: CST das mercadorias

Solução: Seguir procedimento do cadastro do NCM ou dos PRODUTOS no VABUPISI, para serem gravados corretamente os seus CST´s

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas