Informações Gerais

EFD-Reinf

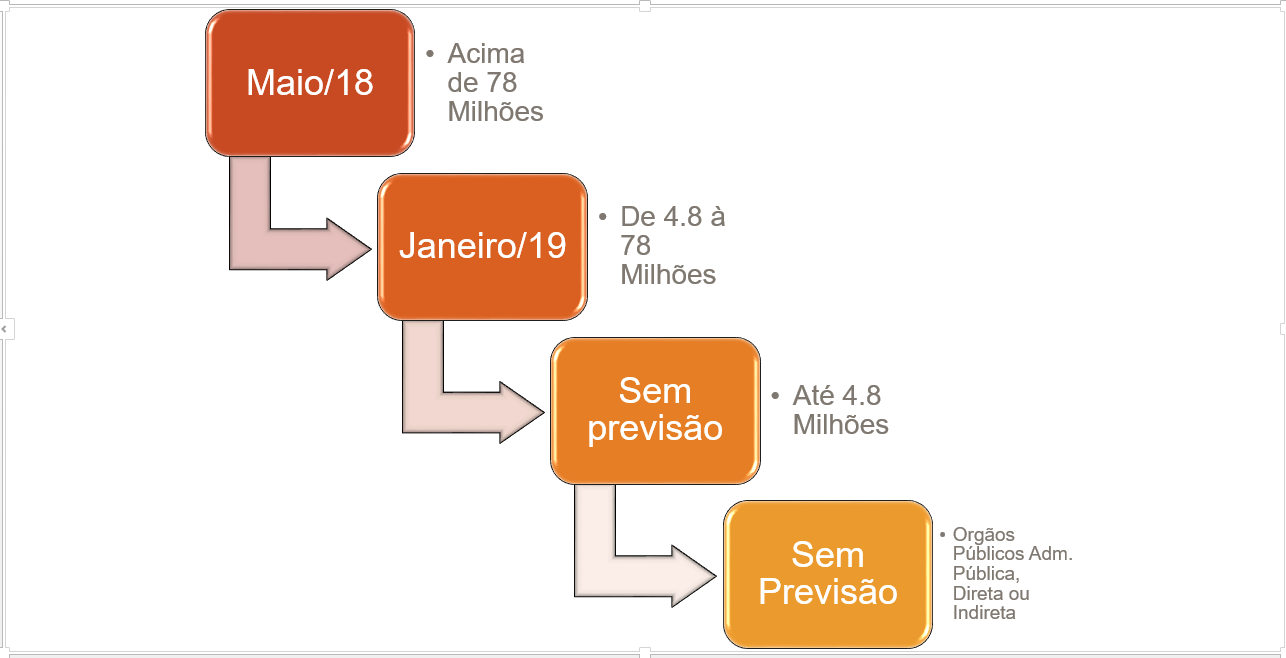

Cronograma de Implantação

Videoaulas da Receita Federal do Brasil

Layouts que compõe a EFD-Reinf

R-2010 | Retenção Contribuição Previdenciária - Serviços Tomados | 15 do mês subsequente |

R-2020 | Retenção Contribuição Previdenciária - Serviços Prestados | 15 do mês subsequente |

R-2030 | Recursos Recebidos por Associação Desportiva | 15 do mês subsequente |

R-2040 | Recursos Repassados para Associação Desportiva | 15 do mês subsequente |

R-2050 | Comercialização da Produção por Produtor Rural PJ/Agroindústria | 15 do mês subsequente |

R-2060 | Contribuição Previdenciária sobre a Receita Bruta - CPRB | 15 do mês subsequente |

R-2098 | Reabertura dos Eventos Periódicos | 15 do mês subsequente |

R-2099 | Fechamento dos Eventos Periódicos | 15 do mês subsequente |

![]() O Evento R-2070 foi descontinuado pela Receita Federal do Brasil, de acordo com a Notícia disposta no link abaixo:

O Evento R-2070 foi descontinuado pela Receita Federal do Brasil, de acordo com a Notícia disposta no link abaixo:

Layouts

Manuais de Orientação

TOTVS Inteligência Fiscal

Torvs Inteligência Fiscal - TIF

O TOTVS Inteligência Fiscal (TIF) é uma solução 100% cloud para auditoria, análise e validação de obrigações fiscais como por exemplo: SINTEGRA, SEF, SPEEDs: Fiscal, Contribuições e Contábil e Cruzamento dessas obrigações.

Confira os Benefícios do TIF:

- Validação de obrigações fiscais online.

- Antecipação á analise de legislação.

- Prevenção de multas por erros operacionais.

- Compliance tributário.

- Classificação de ocorrências por criticidade.

Para mais informações assista nosso Vídeo.

INFOGRÁFICO

Infográfico TOTVS

FIQUE DE OLHO

Últimas atualizações

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas