SCP - Obrigações Acessórias

Questão: | Tratamento para apresentação da EFD Contribuições, ECD e ECF por CNPJ aplicada as SCP. | |||

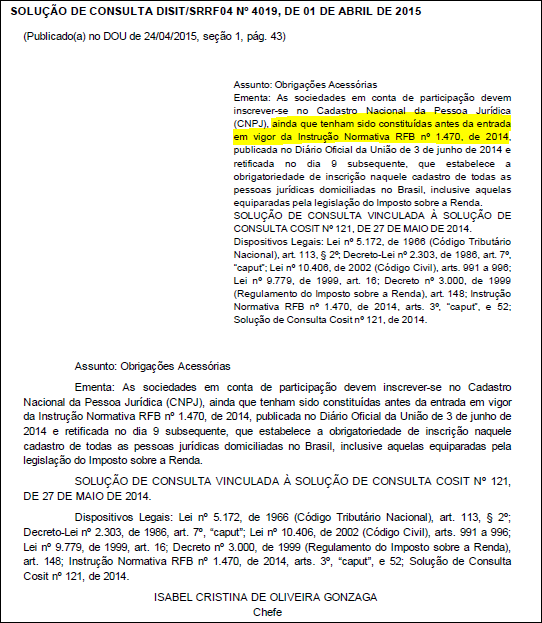

Resposta: | Em conformidade com o artigo 103, inciso I da Lei nº 5.172/1966 (Código Tributário Nacional), os atos administrativos a que se refere o inciso I do artigo 100 (atos normativos expedidos pelas autoridades administrativas), entram em vigor na data da sua publicação. A Instrução Normativa RFB nº 1.470/2014 entrou em vigor em 03.06.2014, produzindo efeitos a partir desta data. Logo, a exigência da inscrição no CNPJ das Sociedades em Conta de Participação iniciou-se a partir de 03.06.2014. Quanto às Sociedades em Conta de Participação constituídas antes da referida data, não existia a previsão para inscrição atual no CNPJ como era tratado na IN nº 179 de 30/12/1987. Diante dessas informações, passamos a responder as questões de forma específica: 1) As Sociedades em Conta de Participação (SCP) serão obrigadas a ter CNPJ (Cadastro Nacional de Pessoas Jurídicas)? Resposta: Com a publicação da IN 1.470/2014 através do art. 52, veio revogar a IN 179/1987 no item 4, e as SCP's passaram a ser obrigadas a efetuarem a sua inscrição junto a Receita Federal através do Cadastro Nacional Pessoa Jurídica (CNPJ) a partir desta data. Art. 52. Ficam revogados o item 4 (quatro) da Instrução Normativa SRF nº 179, de 30 de dezembro de 1987, a Instrução Normativa RFB nº 1.183, de 19 de agosto de 2011, a Instrução Normativa RFB nº 1.210, de 16 de novembro de 2011, a Instrução Normativa RFB nº 1.398, de 16 de setembro de 2013, e a Instrução Normativa RFB nº 1.429, de 23 de dezembro de 2013. Artigo REVOGADO na IN 179/1987.

Dispõe sobre as normas de tributação das sociedades em conta de participação. O SECRETÁRIO DA RECEITA FEDERAL, no uso de suas atribuições e tendo em vista o disposto no artigo 7º do Decreto-lei Nº 2.303, 21 de novembro de 1986 e no artigo 3º do Decreto-lei Nº 2.308, de 19 de dezembro de 1986, RESOLVE: 1. Os resultados das sociedades em conta de participação - SCP, deverão ser apurados, em cada período-base, com observância das disposições do artigo 16 da Lei Nº 7.450, de 23 de dezembro de 1985, e demais normas fiscais aplicáveis às pessoas jurídicas tributadas com base no lucro real, inclusive quanto à correção monetária das demonstrações financeiras. 2. Compete ao sócio ostensivo a responsabilidade pela apuração dos resultados, apresentação da declaração de rendimentos e recolhimento do imposto devido pela sociedade em conta de participação. 3. A escrituração das operações da SCP poderá, à opção do sócio ostensivo, ser efetuada nos livros deste ou em livros próprios da referida sociedade. 3.1. Quando forem utilizados os livros do sócio ostensivo, os registros contábeis deverão ser feitos de forma a evidenciar os lançamentos referentes à SCP. 3.2. Os resultados e o lucro real correspondentes à SCP deverão ser apurados e demonstrados destacadamente dos resultados e do lucro real do sócio ostensivo, ainda que a escrituração seja feita nos mesmos livros. 3.3. Nos documentos relacionados com a atividade da SCP, o sócio ostensivo deverá fazer constar indicação de modo a permitir identificar sua vinculação com a referida sociedade. 4. Não será exigida a inscrição da SCP no Cadastro Geral de Contribuintes do Ministério da Fazenda - CGC/MF. Apesar da SOLUÇÃO DE CONSULTA indicar a inscrição no Cadastro Nacional de Pessoa Jurídica das SCP, inclusive para as empresas que não tinham a Inscrição antes de vigorar a IN 1.470/2014,com vigência a partir de 03/06/2014, alguns pontos divergem com o Manual e o PVA quanto ao quesito de validação do CNPJ. Reproduzimos a solução de consulta:

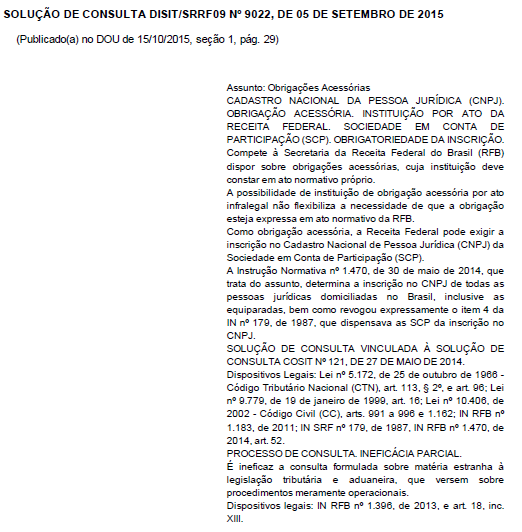

Fonte: RFB - http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=63414 A conclusão final da Solução de Consulta nº 121/2014 antes de revogar o item 4 da IN SRF nº 179/1987 com a publicação da IN 1.470/2014 tinha o seguinte fechamento: "Diante do exposto, soluciona-se a consulta no sentido de que a SCP, na atual situação normativa, não necessita se inscrever no CNPJ. Contudo, caso a RFB revogue o item 4 da IN SRF nº 179, de 1987, e/ou conceitue o termo “inclusive as equiparadas” constante do caput do art. 4º da IN RFB nº 1.183, de 2011, e/ou cite nominalmente todas as “equiparadas” sujeitas à inscrição no CNPJ, por se tratar de alteração normativa posterior, a SCP, inclusive a que se refere a consulente, passa a obrigatoriamente ter de se inscrever no CNPJ." Fonte: RFB - http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=52912 Recentemente a Receita Federal publicou mais uma Solução de Consulta nº 9022, reforçando a exigência do cadastro CNPJ.

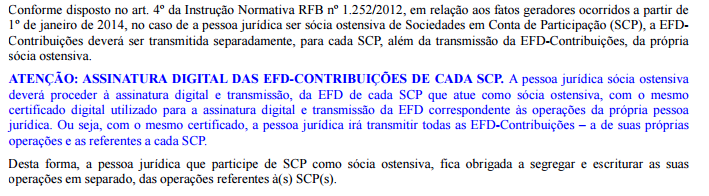

2)Deverão entregar separadamente por CNPJ? Outra questão é, o CNPJ a ser criado para a SCP será de uma filial da empresa ou será um CNPJ completamente diferente? Resposta: De acordo com os Guias Práticos, existe previsão de apresentação das obrigações acessórias por SCP, relativas à EFD-Contribuições, Escrituração Contábil Fiscal e a Escrituração Contábil Fiscal. a) Quanto à EFD-Contribuições, conforme Guia Prático EFD-Contribuições - Versão 1.20 Atualização: 22/06/2015, REGISTRO 0035: IDENTIFICAÇÃO DE SOCIEDADE EM CONTA DE PARTICIPAÇÃO - SCP, temos a seguinte disposição no guia prático:

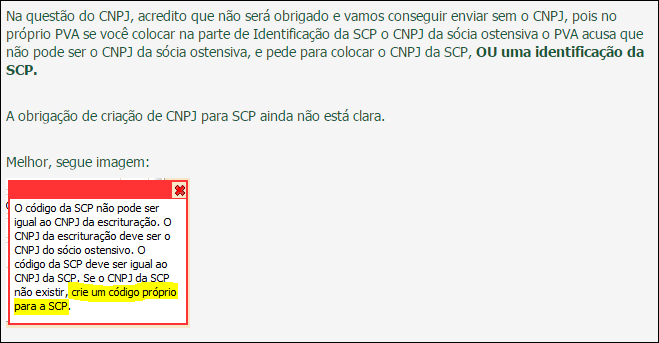

Como exemplo, considerando que determinada pessoa jurídica participe de várias SCP, conforme abaixo de acordo com cada CNPJ: 1. SCP XXX – Sócia Ostensiva 2. SCP XYW – Sócia Participante 3. SCP WQA – Sócia Participante 4. SCP ABC – Sócia Ostensiva 5. SCP WEG – Sócia Ostensiva No exemplo, proceder à escrituração de suas próprias operações, fazendo constar na sua EFD-Contribuições, a escrituração de 03 (três) registros 0035, identificando em cada um desses registros, cada SCP que atua como sócia ostensiva. No caso acima, ter-se-ia 01 registro 0035 para informar ao Fisco a SCP “XXX”, outro para informar a SCP “ABC” e outro para informar a SCP “WEG”. "Preenchimento: Informar neste campo o código de identificação da SCP (em formato numérico) a que se refere este registro. A codificação, de tamanho fixo de 14 dígitos, é de livre definição pela pessoa jurídica sócia ostensiva,podendo inclusive ser utilizado o número do CNPJ, caso a pessoa jurídica sócia ostensiva tenha inscrito a SCP no CNPJ. Validação: serão aceitos apenas 14 dígitos [0-9], sem espaços em branco e caracteres especiais de formatação, tais como: ".", "/", "-", etc." Ex: No PVA alterar o código da SCP para 00000000000001 b) Em relação à Escrituração Fiscal Digital, no Manual de Orientação do Leiaute da ECF (ADE COFIS nº 60/2015) - Atualização: Agosto de 2015, temos a mesma disposição de utilização de código para a SCP a partir da página 13 do manual: Caso a pessoa jurídica tenha Sociedades em Conta de Participação (SCP), cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código de cada SCP. c) Na Escrituração Contábil Digital, Inclusive em notícia vinculada no site SPED traz a tratativa de informar o CNPJ das SCP nos campos 0000 e 0030.

3) As obrigações fiscais (sped contribuições, sped contábil e ECF) terão que ser entregues separadamente para cada SCP? Resposta: Observar a resposta da questão 2. 4) A previsão de modificação no leiuate do programa da ECD e ECF para apresentação das informações por CNPJ para entrega das SCP? Resposta: As previsões em relação apresentação das SCP estão disponiveis no Manual de Orientação do Leiaute da ECD e ECF no acesso ao site. http://www1.receita.fazenda.gov.br/sistemas/ecf/download.htm 5) Como os validadores do PVA estão tratando a regra do CNPJ? Na pesquisa de alguns Blogs, vimos que o sistema está validando qualquer número composto da posição de 14 caráteres numéricos, podendo ser criado um código próprio para a SCP, como consta na imagem:

Vejam a regra de validação do campo 0000 do manual da ECF quando for SCP: (pág. 54) da ADE 60/2015.

Concluímos que a partir da vigência da IN 1.470/2014 queveio revogar a IN 179/1987 no item 4, passou a ser exigida a inscrição e a obrigatoriedade do CNPJ para as empresas constituídas sobre a forma Sociedades Contas de Participação (SCP). Os manuais do SPED (EFD Contribuições, ECD e ECF) bem como os validados PVA passaram a exigir o formato de 14 dígitos numéricos, mas não prevê a regra algoritmo de validação do CNPJ com a base de dados da RFB. 6) Como deve ser apresentada as obrigações acessórias?

Fonte: IOB | |||

Chamado/Ticket: | TRFJUG; TSSBV1; TTNPTZ; 133225; 8433759 | |||

| Fonte: | Blog SPED Brasil - http://www.spedbrasil.net/forum/topics/sped-contabil-scp. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas