FUNDESA

Questão: | Podemos deduzir/abater do total da nota fiscal o FUNDESA? |

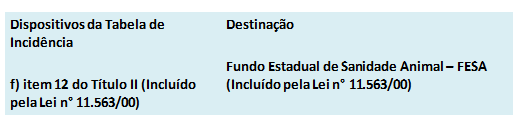

Resposta: | FUNDESA é um fundo criado para o desenvolvimento e defesa sanitária animal do Estado do Rio Grande do Sul. O FUNDESA é um fundo criado pelas cadeias de produção e genética da avicultura, Suinocultura, Pecuária de Corte, Pecuária de Leite, e, tem por finalidade complementar ações de desenvolvimento e defesa sanitária animal no Estado do Rio Grande do Sul. O FUNDO também servirá para garantir aos seus contribuintes, ato indenizatório de enfermidades infectocontagiosas, sob controle e erradicação, reconhecidas nos programas de sanidade animal. Foi instituído através da Lei 12.380, de 28.11.2005, que autoriza por intermédio de um convênio com a Secretaria da Agricultura do RS, efetivação das contribuições designadas ao FUNDESA. O FUNDESA foi criado pela iniciativa privada, por entidades e instituições representativas nas cadeias produtivas já nomeadas, e com plena participação e aval do Governo do Estado do Rio Grande do Sul por intermédio da Secretaria da Agricultura, Pecuária, Pesca e Agronegócio e Superintendência Federal da Agricultura do RS. Todas as cadeias produtivas que compõem a estrutura do FUNDESA têm representantes nos conselhos Deliberativos, Consultivos e Técnicos Operacionais. De acordo com o Estatuto Social do Fundesa, fica estabelecido: A LEI Nº 12.380, DE 28 DE NOVEMBRO DE 2005. (publicada no DOE nº 226, de 30 de novembro de 2005) estabelece em seu artigo 2º, §2, que entidades representativas das cadeias produtivas podem integrar o SECIS (Sistema Estadual de Controle de Inspeção Sanitária e Industrial de Produtos de Origem Animal) [...] Art. 2º - O órgão central do SECIS, para fins de propor as necessárias ações de controle sobre animais atingidos por doenças infectocontagiosas, bem como quanto às ações relativas à vigilância em saúde animal, deverá manter cadastro atualizado de todas as empresas que industrializem e comercializem produtos de origem animal no âmbito do Estado. [...] § 2º - Entidade representativa das cadeias produtivas também poderá vir a integrar o SECIS, nos termos de instrução normativa editada pelo órgão central. O artigo 3º da referida lei, determina que a Secretaria da Agricultura e Abastecimento deverá, através de convênio com as entidades representativas ou associações das cadeias de produção mencionadas acima, desde que se respeite o estabelecido no CTN (Código Tributário Nacional) criar um fundo de defesa sanitária animal para o Estado do Rio Grande do Sul, neste caso o FUNDESA. Art. 3º - Fica a Secretaria da Agricultura e Abastecimento autorizada a firmar convênio com entidade representativa das cadeias produtivas, para fins de viabilizar efetividade à defesa sanitária animal do Estado. § 1º - A SAA somente poderá firmar o convênio a que se refere o “caput” com entidade fundacional ou associativa, que adote integralmente em seus estatutos o estabelecido nos incisos I a III do art. 14 do Código Tributário Nacional. Existem dois fundos no Estado do Rio Grande do Sul para a Defesa Sanitária animal. O FESA (Fundo Estadual de Sanidade Animal), instituído pela Lei 11563/00, de direito público e ainda ativo atualmente e o FUNDESA (Fundo de Desenvolvimento e Defesa Sanitária Animal), instituído pela lei 12380/05, de direito privado e particular e também ativo atualmente. O contribuinte, deverá optar entre um dos dois fundos e realizar o recolhimento da taxa mencionada abaixo. Sem o pagamento desta taxa, fica o contribuinte sob pena de restrições fiscais e perdas de benefícios para os inadimplentes. A LEI Nº 12.380, DE 28 DE NOVEMBRO DE 2005. (publicada no DOE nº 226, de 30 de novembro de 2005), também introduz no artigo 6º da lei Lei nº 8.109, de 19 de dezembro de 1985, o seguinte parágrafo: "Art. 6º - O pagamento da taxa prevista nesta lei será efetuado sempre antes da prática de atividade especial dirigida ao contribuinte. [...] § 10 - Nas operações realizadas entre produtores rurais ou entre produtores rurais e estabelecimentos não discriminados no § 6º deste artigo, o pagamento da taxa prevista no item 12 do Título II da Tabela de Incidência a que se refere a presente Lei, poderá ser efetuado diretamente por estes produtores e estabelecimentos, desde que discriminados na Nota Fiscal do Produtor, até o último dia do mês subseqüente.” Esta norma estabelece o valor da taxa para diversos fundos, através da TABELA DE INCIDÊNCIA (em UFIR)* (Redação dada pela Lei n.º 10.909/96) * substituída por UPF pela Lei n.º 11.561/00, mas mantida em UFIR na redação original, porém vamos mostrar abaixo somente o FESA, que é o que nos interessa para o FUNDESA:

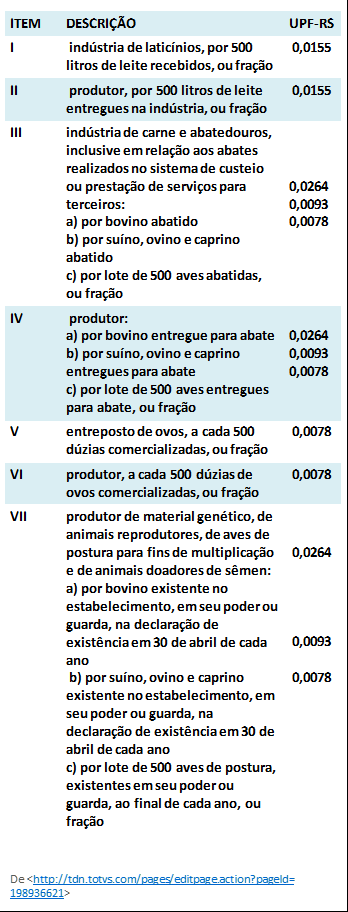

A Lei 12380/05 equipara o valor a ser recolhido para o fundo conveniado ao Estado, com o valor já recolhido ao FESA, estabelecido no item 12 do Título II, através da alteração do artigo 3º da referida lei, que segue abaixo, quando isenta o contribuinte do pagamento do FESA, desde que seja recolhido o mesmo valor para a entidade conveniada: Art. 4º - Ficam introduzidas as seguintes alterações na Lei nº 8.109/85: I - no art. 3º, ficam acrescentados o inciso XX e o § 3º, com a seguinte redação: “Art. 3º - São isentos da taxa: (Redação dada pela Lei n.º 10.606/95) [...] XX - prevista no item 12 do Título II da Tabela de Incidência, os entrepostos de ovos, os estabelecimentos industriais, os abatedouros e os produtores que efetuarem recolhimento ao fundo previsto no convênio autorizado pela lei instituidora do Sistema Estadual de Controle de Inspeção Sanitária e Industrial de Produtos de Origem Animal - SECIS, firmado pela Secretaria da Agricultura e Abastecimento. [...] § 3º - Na hipótese prevista no item XX, a isenção fica condicionada a que o valor recolhido ao fundo seja equivalente ao estabelecido no item 12 do Título II da Tabela de Incidência e ao atendimento das instruções baixadas pela Receita Estadual.” Desta forma, fica o contribuinte autorizado pela lei 12380/05, ao optar por se associar ao FUNDESA, recolher o mesmo valor que recolheria ao FESA, ficando neste caso isento deste último. O valor a ser recolhido, está estipulado em UPF (Unidade Padrão Fiscal). O Valor da UPF (Unidade Padrão Fiscal) em 2015: R$ 15,4856 O recolhimento da taxa contributiva deverá se dar da seguinte forma: IV - no Título II da Tabela de Incidência, é dada nova redação ao item 12, conforme segue: UPF-RS “12 - Promoção, controle, inspeção, fiscalização ou vigilância epidemiológica, visando à erradicação de doenças infectocontagiosas, contempladas em programas de controle sanitário do Estado ou em convênio com a União, nos termos da Lei nº 11.528, de 19 de setembro de 2000:

O pagamento taxa se dará até o último dia do mês subsequente para: a) pelos entrepostos de ovos, estabelecimentos industriais e abatedouros, incluído o montante de responsabilidade de produtores e deles retido; e b) pelos produtores de material genético, de animais reprodutores, de aves de postura para fins de multiplicação e de animais doadores de sêmen. Já nas operações entre produtores rurais ou entre produtor rural e estabelecimentos não elencados no rol do artigo 6º, o valor da taxa poderá ser efetuado diretamente entre o produtor e o estabelecimento, desde que no Documento Fiscal o mesmo seja discriminado no Documento Fiscal do Produtor. Desta forma nas operações com as empresas abaixo, o valor da taxa não poderá pago diretamente entre o produtor e o estabelecimento.

Para operações entre o produtor rural e outros estabelecimentos, o valor calculado do FUNDESA poderá ser efetuado diretamente entre ambos. Entendemos assim, que o valor não poderá ser abatido do total da nota fiscal, mas o contribuinte desta taxa poderá descontar o valor retido do valor do pago ao produtor, desde que seja informado no campo Informações Complementares, do quadro Dados Adicionais da Nota Fiscal do Produtor, o valor da taxa abatida do total da nota e o fundo a que se refere, assim como a norma que a regulamenta. Segue consulta realizada com a instituição Fundesa: ****************************************************************************************** De: Rogerio [mailto:sipsrs.rogerio@via-rs.net] Prezada Luciana, O valor devido pelo produtor, sim, deve deste ser descontado. “Art. 6º, § 6º a) pelos entrepostos de ovos, estabelecimentos industriais e abatedouros, incluído o montante de responsabilidade de produtores e deles retidos;

Quando da emissão da nota de entrada se efetiva da retenção, por via de consequência o desconto. O registro deste desconto deve ficar referido no campo Informações complementares/adicionais – “ Contribuição FUNDESA, Lei 12.380/05 ....R$......” Sds.

Rogério Kerber Presidente From: Luciana de Freitas Antonio Sent: Tuesday, March 20, 2018 4:25 PM To: Fundesa Subject: RES: FUNDESA Olá Boa tarde, Minha dúvida é, ao realizar o recolhimento do Fundesa, é possível deduzir/abater o valor desta taxa do total da nota? Tivemos este entendimento a partir da leitura da norma abaixo mencionada: Lei 12.380/05 [....] "Art. 6º - O pagamento da taxa prevista nesta lei será efetuado sempre antes da prática de atividade especial dirigida ao contribuinte. [...] § 10 - Nas operações realizadas entre produtores rurais ou entre produtores rurais e estabelecimentos não discriminados no § 6º deste artigo, o pagamento da taxa prevista no item 12 do Título II da Tabela de Incidência a que se refere a presente Lei, poderá ser efetuado diretamente por estes produtores e estabelecimentos, desde que discriminados na Nota Fiscal do Produtor, até o último dia do mês subseqüente.” O entendimento que é possível deduzir do total da nota está correto? Desde já agradeço! ************************************************************************** |

Chamado/Ticket: | TSXYX4, 2472377 |

| Fonte: | http://www.fundesa.com.br/fundesa.php> https://www.tjrs.jus.br/export/processos/tabelas_de_custas/doc/TAXA_JUDICIARIA.pdf http://www.al.rs.gov.br/FileRepository/repLegisComp/Lei%20n%C2%BA%2008.109.pdf http://www.planalto.gov.br/ccivil_03/leis/L5172.htm http://www.al.rs.gov.br/legis/M010/M0100018.asp?Hid_IdNorma=49173&Texto=&Origem=1 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas