Emenda Constitucional n° 87/2015

A Emenda Constitucional nº 87/2015 alterou a tributação do ICMS nas operações interestaduais para consumidor final, o ICMS desta operação era calculado com a aplicação da alíquota interna da UF de origem e o ICMS devido pertencia a UF de origem.

Com a modificação, o ICMS passa a ser calculado com a aplicação da alíquota interna da UF de destino que terá a seguinte destinação:

O valor do ICMS correspondente ao ICMS da operação interestadual será devido para a UF de origem. O valor do ICMS correspondente à diferença entre a alíquota interna e a alíquota interestadual será partilhado, em cada ano a porcentagem de partilha muda, no ano de 2016 funcionará da seguinte forma:

- II - para o ano de 2016: 40% (quarenta por cento) para o Estado de destino e 60% (sessenta por cento) para o Estado de origem;

As Alíquotas de vendas utilizadas são:

1. Operações com estados do Sul e Sudeste (exceto ES): 12%;

2. Operações com estado do Centro-Oeste, Norte, Nordeste e ES: 7%;

3. Operações com produtos importados ou com conteúdo de importação superior a 40% (Resolução 12/2012): 4%

Obs. Pode variar de estado para estado.

Fundo de Combate à pobreza (FCP)

O Fundo de Combate à Pobreza (FCP ou FECP) pode ser adotado pelos estados desde que seja regulamentado em suas legislações. O FCP representa um adicional do ICMS de até 2% nas operações com determinados Produtos definidos na legislação de cada estado.

Como configurar no sistema série 1 varejo simples

1º Configuração: CEP/UF/Municípios

2º Entre na opção Incluir ou Alterar UF

3º incluía as informações abaixo nos seus respectivos campos:

Veja acima que conseguimos Definir a alíquota interna e a de Venda.

FCP: Fundo de Combate à Pobreza:

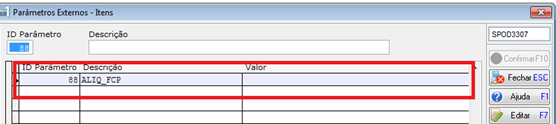

Configuração > Demais parâmetros

Selecione o parâmetro 88: ALIQ_FCP

Informe o valor da alíquota em percentual com 2 casas decimais separados por PONTO.

Ex: 2.00

IMPORTANTE: PARA EFETUAR A PARTILHA DE ICMS NÃO É OBRIGATÓRIO TER FCP, ATÉ MESMO PORQUE SÃO DOIS CÁLCULOS DIFERENTES.

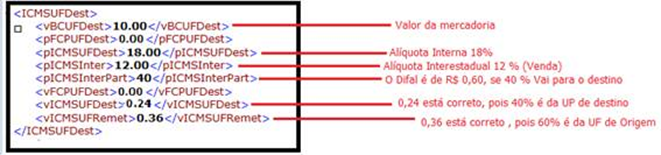

Foi criada uma NFE valor de R$ 10,00, apenas para mostrar como é feito o cálculo de partilha

Antes de mostrar o cálculo é bom reforçar que definimos a alíquota interna 18 % e interestadual 12 %.

Demonstração do cálculo do ICMS TOTAL da operação

Valor da mercadoria sem impostos: R$ 10.00

Alíquota interna do ICMS da UF destino: 18 %

ICMS da operação interna na UF destino: R$ 1,80 (18% de R$ 10.00)

Demonstração do cálculo do ICMS origem

Valor da mercadoria sem impostos: R$ 10.00

Alíquota interestadual: 12%

ICMS da operação interestadual para UF destino: R$ 1,20 (12% de R$ 10.00)

Demonstração do cálculo do DIFAL

DIFAL = valor do ICMS TOTAL da operação - valor do ICMS da operação interestadual

DIFAL = 1,80 – 1,20

DIFAL = 0,60

Partilha do DIFAL:

UF destino Fica com - R$ 0,24 (40% de R$ 0,60)

UF origem Fica com - R$ 0,36 (60% de R$ 0,60)

Vamos verificar como vai ficar nosso XML:

IMPORTANTE: Não houve nenhuma mudança na DANFE.

Obrigado.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas