SCP - Registro - 0035 - EFD - Contribuições

Questão: | Perguntam se as filiais da pessoa jurídica do sócio ostensivo poderão contrair obrigações em nome da SCP e como devem ser tratadas as operações de mercadorias quando adquiridas pela sócia ostensiva em nome da sociedade em conta de participação. |

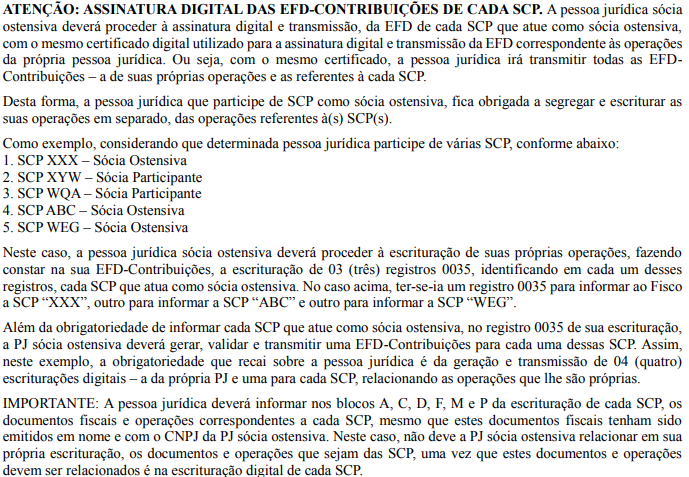

Resposta: | A sociedade em conta de participação é uma sociedade regular, sempre representada pelo sócio ostensivo, mas sem ter personalidade jurídica própria. A principal característica da personalidade jurídica é a capacidade de assumir direitos e obrigações, o que não ocorre na conta de participação, visto que quem assume esses direitos e obrigações é a figura do sócio ostensivo. Por não ser dotada de personalidade jurídica, a Sociedade em Conta de Participação também não pode ter patrimônio próprio, os bens destinados à exploração da atividade social são de titularidade exclusiva do sócio ostensivo e não da sociedade, pois as contribuições do sócio participante passam à propriedade do sócio ostensivo, formando um patrimônio especial dentro do geral. Na sociedade em conta de participação o sócio ostensivo é quem se obriga para com terceiros pelos resultados das transações e das obrigações sociais, realizadas ou empreendidas em decorrência da sociedade. O sócio ostensivo poderá optar por escriturar as operações da sociedade nos livros destes ou em livros da própria conta, sendo que caso opte registrar em seus próprios livros deverá evidenciar de modo a distinguir o que é registro de uma ou de outra conta, seja por exigência do fisco ou mesmo eventual prestação de contas para com o sócio participante. Apesar da sociedade em conta de participação não ter personalidade jurídica, para fins tributários, apenas, é equiparada à pessoa jurídica, devendo, portanto, incidirá tributação em todos os seus resultados. Podemos entender que um estabelecimento consiste em um complexo organizado de bens para o exercício da empresa, por empresário ou por sociedade empresária. É comum o empresário constituir diversos estabelecimentos, especialmente quando ocorre a expansão do negócio. Ao estabelecimento principal, por centralizar as atividades da empresa ou por nele ter se fixado a sede ou diretoria, dá-se o nome de matriz, os demais são designados por filiais, sucursais ou agências, em todo caso, os estabelecimentos não passam de bens que integram o patrimônio do empresário, o responsável juridicamente é a pessoa do empresário ou da sociedade Para o direito tributário, mais especificamente no âmbito do IPI e do ICMS, os estabelecimentos de uma mesma pessoa podem ser tratados como contribuintes autônomos em relação ao Fisco, esta autonomia dos estabelecimentos tem por finalidade básica permitir a configuração do fato gerador nas operações internas, isto é, operações entre os estabelecimentos de um mesmo Vale ressaltar que essa peculiaridade existe somente no âmbito do IPI e do ICMS, por causa das particularidades desses dois tributos, especialmente o fato gerador, mas a responsabilidade pelo pagamento é da empresa. No plano tributário, o domicílio fixa, sobretudo, o local de cumprimento das obrigações e a competência da autoridade administrativa. A multiplicidade de domicílios, também está prevista à pessoa natural, mas nem por isso se diz que uma pessoa natural é várias, tantos quantos forem os domicílios. O domicílio tem a finalidade de estabelecer um local como referência, seja para cumprimento das obrigações, seja para ajuizamento de demandas, dentre outros e a inscrição dos estabelecimentos no CNPJ não passa de uma obrigação acessória imposta no interesse da arrecadação e da fiscalização No Guia da EFD-Contribuições existem as seguintes orientações quanto a forma de declaração de informações das sociedades em conta de participação :

Por todo o exposto, concluímos por esclarecer que, em nosso entendimento, a relação jurídica existente entre a empresa sócia ostensiva e a sociedade em conta de participação é una, cujos direitos e obrigações devem ser observadas de modo uniforme em relação a todos os estabelecimentos titularizados pela sócia ostensiva. Quanto às operações com produtos e mercadorias, devem ser observadas, com relação ao ICMS e ao IPI, as regras de tributação próprias, com relação à aplicação de alíquotas, CFOP, forma de documentar e escriturar , sempre relacionadas à operação ocorrida, haja vista que a incidência destes tributos não está relacionada a forma de constituição da sociedade, mas outros fatores, como por exemplo, os locais de origem e destino, a destinação das mercadorias e outros mais. Assim, se a sociedade em conta de participação, apesar de não ter patrimônio próprio, foi constituída prevendo em suas finalidades a circulação de mercadorias ou produção de bens, estas operações devem ser documentadas de forma segregada, observando-se o princípio da autonomia dos estabelecimentos, aplicável ao ICMS e IPI. Para os demais tributos federais, conforme dispõe a EFD-Contribuição, também devem ser escriturados e declarados de forma separada da escrituração da sócia ostensiva, ainda que estes documentos tenham sido emitidos somente em nome desta. Acesse aqui para verificar as obrigações acessórias para SCP. |

Chamado/Ticket: | TTDXU2; 4966099; 8433759 , PSCONSEG-1421 e PSCONSEG-4271 |

| Fonte: | Artº. 933, 1.142 do Código Civil, artº. 7º do Decreto-Lei 2.303/86, art. 12, I, da Lei Complementar 87/96, e art. 2º, inciso II, art. 5º, inciso II, da Lei nº 4.502/64, art. 51, parágrafo único, do CTN, Guia_Pratico_EFD_Contribuicoes_Versao_1_28, Apresentação por CNPJ da SCP - Sociedade em Conta de Participação e Obrigações Acessórias. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas