Decreto 54.308/2018 - Ressarcimento ICMS ST RS - Não varejista

Características do Requisito

Linha de Produto: | Logix | ||||||||||||||||

Segmento: | Manufatura | ||||||||||||||||

Módulo: | Obrigações Fiscais | ||||||||||||||||

Rotina: |

| ||||||||||||||||

Requisito/Story/Issue: | DMANFISLGX-5859 | ||||||||||||||||

País(es): | Brasil | ||||||||||||||||

Banco(s) de Dados: | Informix,Oracle,SQL Server | ||||||||||||||||

Sistema(s) Operacional(is): | Windows, Linux | ||||||||||||||||

| Pacote: | Informe o [linkdopacote] | ||||||||||||||||

| Manual de referência: | Estadual - Ressarcimento de ICMS-ST - Não Varejista - RS |

DECRETO N º 54.308, DE 6 DE NOVEMBRO DE 2018

Foi publicado no Diário Oficial do Estado do dia 07 de novembro de 2018, o Decreto nº 54.308/2018 que introduz alterações no Regulamento do ICMS/RS no que tange ao recolhimento do ICMS substituição tributária.

Conforme o novo Decreto, os contribuintes gaúchos deverão apurar, a diferença positiva ou negativa, do ICMS pago nas compras de produtos submetidos à tributação da substituição tributária, para com o valor da efetiva venda destes ao consumidor final.

Para o cálculo em questão, será apurado:

Pelo contribuinte varejista:

a) o montante do imposto presumido, que corresponderá ao valor obtido pela aplicação da alíquota interna sobre o valor da base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, informado nos documentos fiscais de aquisição das mercadorias, deduzido o valor correspondente às mercadorias que não sejam objeto de saídas destinadas a consumidor final deste Estado, ou cuja saída a consumidor final deste Estado seja isenta ou não tributada;

b) o montante do imposto efetivo, que corresponderá ao valor obtido pela aplicação da alíquota interna sobre o preço praticado na operação a consumidor final deste Estado constante nos documentos fiscais de saída das mercadorias.

Pelo contribuinte não varejista:

a) o montante do imposto efetivo, que corresponderá ao valor obtido pela aplicação da alíquota interna sobre o preço praticado na operação a consumidor final deste Estado constante nos documentos fiscais de saída das mercadorias submetidas ao regime de substituição tributária;

b) o montante do imposto presumido, que corresponderá ao valor obtido pela aplicação da alíquota interna sobre o valor da base de cálculo do débito de substituição tributária, informado nos documentos fiscais de aquisição das mercadorias submetidas ao regime de substituição tributária que foram objeto de operações de saídas destinadas a consumidor final deste Estado, exceto se isentas ou não tributadas.

Os valores acima apurados serão deduzidos entre si ao final de cada período de apuração (imposto efetivo – imposto presumido), sendo:

a) o saldo positivo: será constituído valor a complementar, que será compensado com saldo credor de substituição tributária, se houver, e, havendo valor remanescente, o recolhimento será feito até o dia 20 do mês subsequente (Apêndice III, Seção II, item XII);

b) o saldo negativo: será constituído valor a restituir, que será compensado com saldo devedor de substituição tributária, se houver, e, havendo valor remanescente, o saldo será transferido para o período ou períodos seguintes.

O cálculo do imposto presumido, para apurar a diferença positiva ou negativa do ICMS frente as operações com substituição tributária, conforme acima explanado, deverá ser aplicado sobre os produtos em estoque na data da entrada em vigor do referido decreto.

INSTRUÇÃO NORMATIVA Nº 48/2018 – LANÇAMENTO NO SPED DO ICMS ST

O Subsecretário da Receita Estadual, no uso de atribuição que lhe confere o artigo 6º , VI, da Lei Complementar nº 13.452 , de 26.04.2010, introduz a seguinte alteração na Instrução Normativa DRP nº 45/98 , de 26.10.1998 (DOE 30.10.1998):

1. Fica acrescentada a Seção 19.0 ao Capítulo IX do Título I com a seguinte redação:

19.0 - AJUSTE DO MONTANTE DO IMPOSTO A (RICMS, Livro III, arts. 25-A a 25-C)

19.1 - Disposições gerais

19.1.1 - Para a realização do ajuste do montante do imposto retido por substituição tributária decorrente da diferença entre o preço praticado na operação a consumidor final e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, previsto no RICMS, Livro III, arts. 25-A a 25-C, os lançamentos na EFD e na GIA deverão obedecer ao disposto no Capítulos LI e XIII, respectivamente, no Guia Prático da EFD, no Manual da GIA e, também, nesta Seção.

19.2 - Ajuste pelo contribuinte substituído varejista (RICMS, Livro III, art. 25-A)

19.2.1 - Em cada período de apuração, em relação às entradas de mercadoria recebidas pelo estabelecimento que tenham sido submetidas à substituição tributária, o contribuinte informará na EFD:

a) para cada documento fiscal, no campo VL_AJ_APUR do registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS021921, o valor do imposto, próprio e de substituição tributária, destacado no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único;

b) para cada item do documento fiscal, um registro 1923.

19.2.1.1 - Em relação às mercadorias em estoque, para fins de adjudicação do valor do imposto presumido, deverá ser preenchido o bloco H, da seguinte forma:

a) informar as mercadorias inventariadas em registros H010 vinculados (filhos) de um registro H005, especificando MOT_INV = 05;

b) ter seus registros H010 necessariamente apresentados com o detalhamento previsto no registro H020 (um H020 para cada H010);

c) ter o campo 03, BC_ICMS, do registro H020 informado de acordo com o valor que serviu de base para o débito de responsabilidade por substituição tributária, constante no documento fiscal de aquisição da mercadoria;

d) ter o campo 12, ALIQ_ICMS, do registro 0200 do item vinculado ao respectivo H010 (item cujo código foi citado no campo 02, COD_ITEM, do registro H010) preenchido com a alíquota interna utilizada para a determinação do campo 04, VL_ICMS, do registro H020, ou seja, a alíquota vigente no momento da retenção do imposto por substituição tributária, incluído, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único.

19.2.1.1.1 - Para cada item informado no inventário, será verificada a existência de entradas informadas nas EFD anteriores e de saldo no inventário imediatamente anterior apresentado.

19.2.1.1.1.1 - O cotejo entre as quantidades de saídas e entradas para cada item, adicionado do saldo informado no inventário anterior, deve ser compatível com a quantidade informada no presente inventário.

19.2.1.1.1.2 - Não havendo entradas informadas para o item ou saldo para o item no inventário anterior, não haverá direito ao lançamento, salvo substituição das EFD anteriores.

19.2.1.1.2 - O valor a ser lançado, constante no campo 04, VL_ICMS, do registro H020, deve corresponder à multiplicação do conteúdo do campo 12, ALIQ_ICMS, do registro 0200, expresso em valor percentual, pelo conteúdo do campo 03, BC_ICMS, dos registros H020 vinculados a cada mercadoria.

19.2.1.1.3 - O valor total a ser lançado corresponderá à soma de todos os campos 04, VL_ICMS, dos registros H020, multiplicados pelos campos 04, QTD dos respectivos registros pai H010, vinculados (filhos) do registro H005.

19.2.1.1.4 - A adjudicação do valor relativo ao estoque inventariado será feita em 6 (seis) parcelas, mensais, iguais e sucessivas, devendo o contribuinte realizar o primeiro lançamento na EFD, até a competência relativa ao segundo mês subsequente ao levantamento de estoque, informando um registro 1921, com o código RS021920 no campo COD_AJ_APUR, a expressão "Valor adjudicado nos termos do RICMS, Livro III, art. 25-A, I, nota 05" no campo "DESCR_COMPL_AJ" e o valor correspondente a uma sexta parte do total apurado nos termos do subitem 19.2.1.1.3 no campo VL_AJ_APUR.

19.2.1.1.5 - A adjudicação do valor relativo ao estoque somente será admitida se na mesma EFD ou em EFD anterior houver sido apresentado o inventário preenchido nos termos do subitem 19.2.1.1.

19.2.1.2 - Na hipótese em que não for possível determinar a correspondência entre a base de cálculo do débito de substituição tributária e respectiva mercadoria, tomar-se-á o valor que serviu de base para a retenção do imposto quando da última aquisição da mercadoria pelo estabelecimento, proporcional à quantidade adquirida.

19.2.1.3 - Na hipótese de mercadorias que não sejam objeto de saídas destinadas a consumidor final deste Estado, ou cuja saída a consumidor final deste Estado seja isenta ou não tributada, para o estorno dos valores lançados pelas entradas ou pelo inventário do estoque, deverá ser informado um registro 1921, com o código RS011920 no campo COD_AJ_APUR, a expressão "Valor referente a estorno de valor lançado pela entrada, nos termos do RICMS, Livro III, art. 25-A, I" no campo "DESCR_COMPL_AJ" e o valor a ser estornado no campo VL_AJ_APUR.

19.2.2 - Em cada período de apuração, em relação às saídas de mercadorias destinadas a consumidor final deste Estado, relativas a mercadorias recebidas pelo estabelecimento que tenham sido submetidas à substituição tributária, o contribuinte informará na EFD:

a) para cada documento fiscal, no campo VL_AJ_APUR do registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS001921, o valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único;

b) para cada item do documento fiscal, um registro 1923, sendo que o campo COD_PART, enquanto obrigatório para a NFC-e (modelo 65), deverá ser citado o próprio informante da EFD no registro 0150.

19.2.3 - Na hipótese em que o contribuinte deixar de aplicar a forma de ajuste prevista no RICMS, Livro III, art. 25-A, para fins de estorno do valor adjudicado por ocasião do recebimento da mercadoria ou do inventário do estoque, conforme previsto no subitem 19.2.1, deverá ser preenchido o bloco H, da seguinte forma:

a) informar as mercadorias inventariadas em registros H010 vinculados (filhos) de um registro H005, especificando MOT_INV = 05;

b) ter seus registros H010 necessariamente apresentados com o detalhamento previsto no registro H020 (um H020 para cada H010);

c) ter o campo 03, BC_ICMS, do registro H020 informado de acordo com o valor que serviu de base para o débito de responsabilidade por substituição tributária, constante no documento fiscal de aquisição da mercadoria;

d) ter o campo 12, ALIQ_ICMS, do registro 0200 do item vinculado ao respectivo H010 (item cujo código foi citado no campo 02, COD_ITEM, do registro H010) preenchido com a alíquota interna utilizada para a determinação do campo 04, VL_ICMS, do registro H020, ou seja, a alíquota vigente no momento da retenção do imposto por substituição tributária, incluído, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único.

19.2.3.1.1 - Para cada item informado no inventário, será verificada a existência de entradas informadas nas EFD anteriores e de saldo no inventário imediatamente anterior apresentado.

19.2.3.1.1.1 - O cotejo entre as quantidades de saídas e entradas para cada item, adicionado do saldo informado no inventário anterior, deve ser compatível com a quantidade informada no presente inventário.

19.2.3.1.2 - O valor a ser lançado, constante no campo 04, VL_ICMS, do registro H020, deve corresponder à multiplicação do conteúdo do campo 12, ALIQ_ICMS, do registro 0200, expresso em valor percentual, pelo conteúdo do campo 03, BC_ICMS, dos registros H020 vinculados a cada mercadoria.

19.2.3.1.3 - O valor total a ser lançado corresponderá à soma de todos os campos 04, VL_ICMS, dos registros H020, multiplicados pelos campos 04, QTD dos respectivos registros pai H010, vinculados (filhos) do registro H005.

19.2.3.1.4 - O estorno do valor relativo ao estoque inventariado será feito em 6 (seis) parcelas, mensais, iguais e sucessivas, informando um registro 1921, com o código RS011922 no campo COD_AJ_APUR, a expressão "Valor estornado nos termos do RICMS, Livro III, art. 25-A, I, nota 06" no campo "DESCR_COMPL_AJ" e o valor correspondente a uma sexta parte do total apurado nos termos do subitem 19.2.3.1.3 no campo VL_AJ_APUR.

19.2.3.2 - Na hipótese em que não for possível determinar a correspondência entre a base de cálculo do débito de substituição tributária e respectiva mercadoria, tomar-se-á o valor que serviu de base para a retenção do imposto quando da última aquisição da mercadoria pelo estabelecimento, proporcional à quantidade adquirida.

19.3 - Ajuste pelo contribuinte substituído não varejista (RICMS, Livro III, art. 25-B)

19.3.1 - Em cada período de apuração, em relação às saídas de mercadorias destinadas a consumidor final deste Estado, recebidas com substituição tributária, exceto nas saídas realizadas ao abrigo da isenção ou não tributadas, o contribuinte informará na EFD:

a) para cada documento fiscal, no campo VL_AJ_APUR do registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS001920, o valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único;

b) para cada item do documento fiscal, um registro 1923, sendo que o campo COD_PART, enquanto obrigatório para a NFC-e (modelo 65), deverá ser citado o próprio informante da EFD no registro 0150.

19.3.2 - Em cada período de apuração, em relação às mercadorias adquiridas com substituição tributária, que foram objeto de saídas destinadas a consumidor final deste Estado, exceto se isentas ou não tributadas, o contribuinte informará na EFD:

a) para cada documento fiscal, no campo VL_AJ_APUR do registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS021922, o valor do imposto, próprio e de substituição tributária, destacado no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único;

b) para cada item do documento fiscal, um registro 1923.

19.3.2.1 - Na hipótese em que não for possível determinar a correspondência entre a base de cálculo do débito de substituição tributária e respectiva mercadoria, tomar-se-á o valor que serviu de base para a retenção do imposto quando da última aquisição da mercadoria pelo estabelecimento, proporcional à quantidade saída.

19.4 - Apuração por contribuintes varejistas e não varejistas (RICMS, Livro III, art. 25-C)

19.4.1 - Ao final de cada período de apuração, o contribuinte:

a) informará na EFD:

1 - o total do valor a complementar será deduzido da subapuração informada em registro 1920, através de ajuste via registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS041921, para a transferência do valor devido à apuração da substituição tributária, através de ajuste em registro E220, que deverá citar, no campo COD_AJ_APUR, o código RS101921, no valor do complemento apurado a pagar;

2 - o total do valor a restituir será estornado da subapuração informada em registro 1920, através de ajuste via registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS011921, para a transferência do saldo credor à apuração da substituição tributária, através de ajuste em registro E220, que deverá citar, no campo COD_AJ_APUR, o código RS121921, no valor do saldo credor apurado a restituir;

b) lançará na GIA:

1 - o total do valor a complementar, que será registrado no campo 05 (Outros Débitos) do Anexo VII;

2 - o total do valor a ressarcir, que será registrado no campo 02 (Outros Créditos) do Anexo VII.

2. Na Seção 20.0 do Capítulo XI, fica acrescentado o item 20.12 com a seguinte redação:

20.12 - Emissão de NF-e na operação realizada por contribuinte substituído (RICMS, Livro III, art. 28, I)

20.12.1 - O contribuinte substituído, na operação que realizar com mercadoria recebida com imposto retido, deverá emitir NF-e ou NFC-e nos termos do RICMS, Livro III, art. 28, I, utilizando o CST 60, no caso de contribuinte enquadrado na categoria geral, ou o CSOSN 500, no caso de contribuinte enquadrado no Simples Nacional, contendo obrigatoriamente o preenchimento dos seguintes campos, conforme disposto no Manual de Orientação do Contribuinte NF-e e nas Notas Técnicas da NF-e:

a) vBCSTRet, pST e vICMSSTRet, na hipótese de operações não destinadas a consumidor final;

b) pRedBCEfet, vBCEfet, pICMSEfet e vICMSEfet, na hipótese de operações destinadas a consumidor final.

3. Na Seção 4.0 do Capítulo LI do Título I, fica acrescentado o subitem 4.2.1 com a seguinte redação:

4.2.1 - A dispensa prevista na alínea "e" do item 4.2 não se aplica à hipótese prevista no Capítulo IX, Seção 19.0, que trata do ajuste para apuração da diferença entre o preço praticado na operação a consumidor final e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária.

4. No Apêndice XVI, fica acrescentado o seguinte código, obedecida a sua ordem numérica, conforme segue:

| CÓD. | CMP | MLT | CMM | JRM | JRS | ESPECIFICAÇÃO |

| "1224 | 243 | 282 | COMPLEMENTAÇÃO DE SUBSTITUIÇÃO TRIBUTÁRIA" |

5. Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2019.

ALTERAÇÕES LOGIX

Descrição

Esta documentação visa atender ao Decreto nº 54.308/2018 que introduz alterações no Regulamento do ICMS/RS no que tange ao recolhimento do ICMS substituição tributária para Não varejista. Conforme o novo Decreto, os contribuintes gaúchos não varejistas deverão apurar, a diferença positiva ou negativa, do ICMS pago nas compras de produtos submetidos à tributação da substituição tributária, para com o valor da efetiva venda destes ao consumidor final.

Como forma de normatizar o lançamento dos valores necessários ao cálculo do ICMS presumido conforme disposto no Decreto nº 54.308/2018, foi publicada no Diário Oficial do Estado do dia 13 de novembro de 2018, a IN nº 48/2018 demonstra como deverão ser realizados os lançamentos no SPED das operações tributadas com substituição tributária.

A nova regra de cálculo do ICMS ST, bem como, seus lançamentos no SPED ICMS IPI, passam a produzir efeitos a partir de 1º de janeiro de 2019, sendo postergado pelo Regulamento ICMS/RS- Alterado Decreto nº54.490/2019 para 1° de março de 2019, sendo facultativo pelo contribuinte o período de 1° de Janeiro a 28 de fevereiro de 2019.

OBF12000 (Prepara Informações para os Livros Fiscais)

Alterado o programa OBF12000 para efetuar a integração das notas fiscais de saída que foram emitidas com as TAGs referente ao ICMS Efetivo, ou seja, notas que possuam tributação ICMS ST e/ou FECOMP ST com incidência "E - Efetivo" parametrizada no VDP0696.

OBF11515 (Cockpit para a apuração de Ressarcimento ICMS ST - RS Não Varejista)

Com o objetivo de facilitar o acesso a todos os programas envolvidos no processo de apuração do ressarcimento do ICMS ST do estado de Rio Grande do Sul - RS - Não Varejista, foi feita a criação de um programa no estilo cockpit. Nele é possível acessar os programas utilizando tópicos de agrupamento como "Configuração" (OBF11512), "Apuração" (OBF11514) e "Consulta/Relatório" (OBF11513). A verificação de permissão de acesso aos programas será feita no cockpit, da mesma forma como é feita no acesso direto.

OBF11512 (Cadastro de Configurações Não Varejista)

Criada nova rotina para manutenção das configurações de ressarcimento do ICMS ST - Decreto 54.308/2018 do estado de Rio Grande do Sul - RS - Não Varejista, onde será possível configurar exceções de grupos fiscais de entrada por grupo de despesa e CFOP, códigos de ajustes de débitos pelas saídas, créditos pelas entradas, estorno ICMS a restituir, estorno ICMS a complementar e os códigos de ajustes referente aos valores a restituir, e valor a complementar e a opção de escolher o indicador de apuração do ICMS. Nos campos Exceção de Grupos fiscais de CFOPs de entrada e de Grupo de Despesas, devem ser configurados os grupos fiscais cadastrados no VDP10005, para CFOPs de entrada e Grupo de Despesas das notas fiscais de entrada que não devem ser consideradas na apuração do ressarcimento do ICMS ST - RS - Não Varejista.

OBF11514 (Seleção de Notas Fiscais com direito Ressarcimento ICMS ST - RS Não Varejista)

Criada nova rotina responsável pela apuração do ressarcimento do ICMS_ST do estado de Rio Grande do Sul - RS - Não varejista, conforme a legislação do Decreto nº 54.308/18 e normatizado pela Instrução Normativa RE nº 048/18. Para apuração será considerado os dados informados em tela, período, grupos fiscal item, ou item, sendo apresentado na tela todas as notas fiscais de saída relacionadas aos dados informados. Para fazer o processamento da apuração, precisa ser selecionado em tela quais notas de saída serão consideradas para o cálculo.

O valor presumido ( crédito ) será calculado no processamento da apuração, sempre buscando a base de calculo unitária do ICMS_ST ou ICMS_ST_DEV da ultima entrada referente ao mesmo item, multiplicado pela quantidade de saída desse item, e o resultado será multiplicado pela alíquota interna do item, obtendo o valor presumido proporcional a quantidade de saída. Não serão considerados para apuração os CFOPs e os grupos de despesas cadastrados no grupo fiscal de exceções de entrada conforme informados na tela de configuração do programa OBF11512.

Valor efetivo será calculado na emissão da nota fiscal, por parametrização do imposto ICMS_ST e FECOMP_ST com incidência E no VDP0696, esse mesmo valor será integrado no obf_fiscal_saida nos novos campos red_bc_icms_efet, bc_icms_efet, aliquota_icms_efet, e val_icms_efet , o valor do campo val_icms_efet é o valor apresentado na tabela obf_ressarc_icms_st_rs, o valor apresentado no campo efetivo dessa tabela sempre será majorado ICMS_ST + FECOMP_ST , independente do parâmetro " Considerar o FECOMP no valor do ICMS no registro do SPED FISCAL" esteja como S ou N.

O período de processamento deve iniciar e terminar dentro do mesmo mês.

OBF11513 (Consulta de Notas Fiscais com direito Ressarcimento ICMS ST - RS Não Varejista)

Criada nova rotina para consulta das notas de vendas processadas e conferência das notas de entradas relacionadas. Na opção de menu "Relatório" é possível listar todas as notas de entrada que foram relacionadas a cada nota fiscal de saída. O relatório será gerado em arquivo *.xls, onde serão apresentados os documentos fiscais de entrada e saída que forem apresentados na tela de consulta do programa OBF11513, com o detalhamento dos itens de cada período e suas respectivas quantidades utilizadas para calculo do valor presumido e valor efetivo.

OBF12030 (Prepara Informações para Apuração ICMS/IPI/ST)

Foi alterado o programa OBF12030 para gerar as informações referentes ao registro E220, onde o programa irá gerar as informações de ajuste de Crédito/Débito do ressarcimento de ICMS ST para o estado do RS. Esses ajustes poderão ser visualizados no programa SUP7400 (Valores Complementares do Registro de Apuração ICMS/IPI/ST) após o processamento do programa.

Os códigos de ajustes que serão apresentados após o processamento do OBF12030, deverão estar pré-cadastrados na tela de configurações do programa OBF11512 (Cadastro de Configurações), nos campos abaixo:

- Cód. Ajuste Ref. Valor Restituir (E220);

- Cód. Ajuste Ref. Valor à Complementar (E220).

OBF0110 (Escrituração Fiscal Digital)

Foi alterado o programa OBF0110 para gerar os registros 1900, e filhos referentes ao Ressarcimento de ICMS ST - Não Varejista, conforme Decreto nº 54.308/18 para o estado do RS, serão gerados os registros:

- 1900: esse registro será gerado com a informação cadastrada no programa OBF11515 > Configuração > Configuração Ressarcimento ICMS ST, no campo "Indicador de apuração do ICMS (1900)". OBS.: Segundo orientações do SEFAZ-RS, foi sugerido que se utilize os códigos 0, 1 ou 2 que são utilizados para apuração do ICMS próprio, ICMS ST e Outras.

- 1910: esse registro apresenta o período na qual se está escriturando a apuração de ressarcimento do ICMS.

- 1920: esse registro irá escriturar toda a movimentação de notas que foram apuradas no programa OBF11515 > Apuração > Apuração Ressarcimento ICMS ST, somente será gerado essa movimentação se esse processo tiver sido executado.

- 1921: nesse registro serão escriturados os ajustes de "Débito pelas saídas", "Crédito correspondente as entradas", "Estorno de Créditos" ou "Deduções", onde os códigos de ajustes também deverão estar cadastrados na tela de configuração do ressarcimento do ICMS ST do RS em OBF11515 > Configuração > Configuração Ressarcimento ICMS ST. O ajuste de estorno de crédito somente será gerado se o campo 04-VL_ESTORNOS_CRED_OA do registro 1920 for maior do que zero, assim também como o ajuste de dedução, que será gerado somente se o campo 10-VL_TOT_DED do registro 1921 for maior que do zero, ou seja, somente um deles será gerado, vai depender se haverá valor de crédito ou débito a ser pago.

- 1923: esse registro irá listar todos os documentos que foram utilizados para gerar a movimentação dos ajustes de crédito e débito. Para o registro 1921, no registro de ajuste de "Débito pelas saídas", serão apresentados os documentos de saída que fizeram parte do calculo de ressarcimento, e para o ajuste de "Crédito correspondente as entradas" serão listados os documentos de entrada que foram relacionados as saídas e que geraram o valor do ajuste.

Procedimento para Implantação

O sistema é atualizado logo após a aplicação do pacote de atualizações (Patch):

- Aplique o pacote ou realize a baixa e aplicação do update 12.1.24.

- Execute o conversor de parâmetro OBF00478.cnv por intermédio do programa LOG00086 (Manutenção de Parâmetro) para criação dos parâmetros "Grupo Fiscal de Exceções por CFOP de Entrada para Ressarcimento ICMS ST" e "Grupo Fiscal de Exceções por Grupo Despesa para Ressarcimento ICMS ST".

- Execute o conversor de parâmetro OBF00527.cnv por intermédio do programa LOG6000 (Gerenciador Conversores Tabelas) para alteração das tabelas OBF_FISCAL_SAIDA, OBF_FISCAL_SAIDA_GRADE, OBF_FISCAL_SAIDA_GRADE_HIST E OBF_FISCAL_SAIDA_HIST.

- Execute o conversor de parâmetro OBF00528.cnv por intermédio do programa LOG6000 (Gerenciador Conversores Tabelas) para criação das tabelas OBF_RESSARC_ICMS_ST_RS e OBF_CONFIG_RESSARC_ICMS_ST_RS.

- Importar por intermédio do programa LOG00074 (Sincronizador de conteúdo metadados Logix) os os arquivos obf11512.xml, obf11513.xml, obf11514.xml, obf_fiscal_saida.xml, obf_fiscal_saida_grade.xml, obf_fiscal_saida_grade_hist.xml, obf_fiscal_saida_hist.xml, obf_ressarc_icms_st_rs.xml e obf_config_ressarc_icms_st_rs.xml.

Procedimento para Utilização

Empresa não varejista

Notas fiscais de saída:

- Configurações para que as notas fiscais de saída apresentem em suas respectivas TAGs do XML os campos bc_icms_efet, aliquota_icms_efet, e val_icms_efet na tabela obf_fiscal_saida:

Para que as notas fiscais de saída entrem na apuração do ressarcimento de RS, processado pele programa no programa OBF11515 , será necessário que possuam os valores de ICMS EFETIVO assim como , caso contrario não serão consideradas para o cálculo.

Antes de emitir a nota fiscal deve fazer a configuração com os impostos ICMS_ST e FECOMP_ST com incidência "E", que será utilizado nas notas fiscais de saídas, para preencher os campos red_bc_icms_efet, bc_icms_efet, aliquota_icms_efet, e val_icms_efet assim como determinado na Instrução Normativa DRP nº 45/98, esses valores serão utilizados para apuração do ressarcimento.

Para atualização desta nova incidência, é necessário executar o "Atualiza_fiscal", disponível nos programas VDP0692/VDP10064.

Posteriormente, no envio destas notas fiscais para a Sefaz, nas operações internas para consumidor final (PF ou PJ Não Contribuinte ou PJ Contribuinte adquirente para consumo próprio) onde o CST do ICMS for 60, o Logix irá gerar as tags “pRedBCEfet”, “vBCEfet”, “pICMSEfet” e “vICMSEfet”.

2. Notas fiscais de entrada:

Quanto as notas fiscais de entrada que serão consideradas para apuração do ressarcimento, será sempre a a ultima que foi efetuado a entrada, que possua base de calculo de ICMS_ST ou ICMS_ST_DEV, referente ao item que está sendo processado pela nota fiscal de saída.

3. Configurações para exceções das notas de entradas:

- VDP10005: Criar o grupo fiscal com as CFOPs de Entrada que não devem ser consideradas no relacionamento da Nota de Venda com a última nota de entrada referente ao mesmo item. Deve ser utilizado o indicador igual a 3 (CFOP de Entrada).

- VDP10005: Criar o grupo fiscal com os Grupos de Despesas que não devem ser consideradas no relacionamento da Nota de Venda com a última nota de entrada referente ao mesmo item. Deve ser utilizado o indicador igual a 5 (Grupo de Despesa).

- LOG00087: "Grupo Fiscal de Exceções por CFOP de Entrada para Ressarcimento ICMS ST": Caso exista, deve ser informado o código do Grupo Fiscal onde será configurado as CFOPs de Entrada que não devem ser consideradas no Relacionamento do Ressarcimento do ICMS ST, criado no programa VDP10005(Grupo Fiscal), com indicador igual a 3 (CFOP de Entrada).

- LOG00087: "Grupo Fiscal de Exceções por Grupo Despesa para Ressarcimento ICMS ST": Caso exista, deve ser informado o código do Grupo Fiscal onde serão configurados os Grupo de Despesas que não devem ser considerados no Relacionamento do Ressarcimento do ICMS ST, criado no programa VDP10005(Grupo Fiscal), com indicador igual a 5 (Grupo de Despesa).

4. Configurações dos códigos de ajustes:

- OBF11512: "Código Ajuste referente ao Débito pelas Saídas (1921)": Informar o código de ajuste referente ao débito pelas saídas do documento fiscal de ressarcimento do ICMS ST do estado de Rio Grande do Sul - RS - Não Varejista. Este código de ajuste será utilizado no Registro 1921: Ajuste/benefício/incentivo da sub-apuração do ICMS, ( RS001920 uso exclusivo em registro 1921 - NÃO VAREJO (RICMS, Livro III, art. 25-B) - débito relativo ao valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal (incluir o AMPARA/RS, se preciso) - IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.3.1, alínea "a"|01012019| ).

- OBF11512: "Código Ajuste referente ao Crédito correspondente Entrada (1921)": Informar o código de ajuste referente ao crédito pelas entradas do documento fiscal de ressarcimento do ICMS ST - Decreto 54.308/2018 do estado de Rio Grande do Sul - RS - Não Varejista. Este código de ajuste será utilizado no Registro 1921: Ajuste/benefício/incentivo da sub-apuração do ICMS, ( RS021922, uso exclusivo em registro 1921 - NÃO VAREJO (RICMS, Livro III, art. 25-B) - apropriação de crédito relativo às entradas de mercadoria recebidas com substituição tributária e que tenham sido objeto de saídas destinadas a consumidor final deste Estado, exceto se isentas ou não tributadas - IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.3.2, alínea "a"|01012019|)

- OBF11512: "Código Ajuste referente ao Estorno ICMS a Restituir (1921)": Informar o código de ajuste referente ao valor de estorno do ICMS a restituir do documento fiscal de ressarcimento do ICMS ST - Decreto 54.308/2018 do estado de Rio Grande do Sul - RS - Não Varejista. Este código de ajuste será utilizado no Registro 1921: Ajuste/benefício/incentivo da sub-apuração do ICMS, ( RS011921, uso exclusivo em registro 1921 - (RICMS, Livro III, art. 25-C) - estorno do saldo credor a restituir apurado na subapuração informada em registro 1920, para transferência à apuração ST interna. IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.4.1, alínea "a", 2 - usar sempre junto ao RS121921|01012019|)

- OBF11512: "Código Ajuste referente ao Estorno ICMS a Complementar (1921)": Informar o código de ajuste referente ao valor de estorno do ICMS a complementar do documento fiscal de ressarcimento do ICMS ST - Decreto 54.308/2018 do estado de Rio Grande do Sul - RS - Não Varejista. Este código de ajuste será utilizado no Registro 1921: Ajuste/benefício/incentivo da sub-apuração do ICMS, ( RS041921, uso exclusivo em registro 1921 - (RICMS, Livro III, art. 25-C) - estorno do valor a complementar da subapuração informada em registro 1920, para transferência à apuração ST interna. IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.4.1, alínea "a", 1 - usar sempre junto ao RS101921|01012019|)

- OBF11512: "Código Ajuste referente ao Valor Restituir (E220)": Informar o código de ajuste referente ao valor a restituir do documento fiscal de ressarcimento do ICMS ST - Decreto 54.308/2018 do estado de Rio Grande do Sul - RS - Não Varejista, que será utilizado no Registro E220: Ajuste/benefício/incentivo da apuração do ICMS substituição tributária, ( RS121921, uso exclusivo em registro E220 - (RICMS, Livro III, art. 25-C) - apropriação do valor a restituir na apuração ST interna E210. IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.4.1, alínea "a", 2 - usar sempre junto ao RS011921|01012019|)

- OBF11512: "Código Ajuste referente ao Valor a complementar (E220)": Informar o código de ajuste referente ao valor a complementar do documento fiscal de ressarcimento do ICMS ST - Decreto 54.308/2018 do estado de Rio Grande do Sul - RS - Não Varejista, que será utilizado no Registro E220: Ajuste/benefício/incentivo da apuração do ICMS substituição tributária, ( RS101921, uso exclusivo em registro E220 - (RICMS, Livro III, art. 25-C) - apropriação do valor a complementar na apuração ST interna (E210). IN DRP 45/98, Título I, Capítulo IX, Seção 19.0, subitem 19.4.1, alínea "a", 1 usar sempre junto ao RS041921|01012019|

- OBF11512: "Indicador de apuração do ICMS (1900)": Informar o código do indicador de outra apuração do ICMS ST do estado de Rio Grande do Sul - RS - Não Varejista - Decreto 54.308/2018, que será utilizado no Registro 1900: indicador de sub-apuração do ICMS ST.

2. No programa OBF11515 - Cockpit para a apuração de Ressarcimento ICMS ST - RS - Não Varejista

- Na opção 'Configurações - Configurações Ressarcimento ICMS-ST' ou pelo programa OBF11512, verificar os códigos de ajustes cadastrados e os grupos de exceções para entradas.

- Na opção 'Apuração - Apuração Ressarcimento ICMS-ST' , informar o período a ser apurado sendo sempre mensal, serão apresentados as notas de Vendas do período, sendo necessário selecionar pela flag (primeiro campo das linhas detalhes) as notas de venda que devem gerar ressarcimento do ICMS ST do estado de Rio Grande do Sul - RS - Não Varejista - Decreto 54.308/2018. Após a pesquisa e seleção, clicar na opção "Processar", onde serão relacionadas as últimas entradas referente ao item da nota de venda, e calculado o valor presumido.

- Na opção 'Consulta / Relatório - Consulta de Notas Fiscais' ou pelo programa OBF11513, será possível consultar as notas de vendas processadas e conferir as notas de entradas relacionadas. Na opção "Relatório" é possível listar todas as notas de vendas e notas de entradas com os valores apurados presumido e o valor efetivo referente a cada nota, esses mesmos valores serão apresentados no SPED FISCAL nos registros 1920 e filhos, e E220.

3. Apuração do ICMS-ST:

Após fazer o processamento da apuração do ressarcimento de RS no programa OBF11515, executar o programa OBF12030 e processar a apuração ICMS/IPI, com base nos códigos de ajuste parametrizados na opção "Configurações Ressarcimento ICMS ST" do programa OBF11515, será criado o ajuste da apuração do ICMS ST conforme o resultado apurado, se a apuração do ICMS-ST apresentar saldo credor esse mesmo valor será apresentado em outros créditos, caso seja saldo devedor será apresentado em outros débitos na apuração do ICMS-ST, os valores serão apresentados para o estado da empresa que está fazendo o processamento da apuração. No SPED FISCAL será apresentado o registro E220 com as informações de ajuste de Crédito/Débito do ressarcimento de ICMS ST para o estado do RS. Esses ajustes poderão ser visualizados no programa SUP7400 (Valores Complementares do Registro de Apuração ICMS/IPI/ST) após o processamento do OBF12030.

4. SPED FISCAL:

Processar o programa OBF0110 para a geração do arquivo do SPED FISCAL, sendo processado para o mesmo período que foi feito a apuração do ressarcimento do CIMS-ST no OBF11515 e o processamento do OBF12030, sendo apresentado os registros 1900, 1910, 1920, 1921 e 1923 no SPED FISCAL, os valores serão os mesmos que foram gerado no relatório de apuração do ressarcimento do ICMS ST no programa OBF11515.

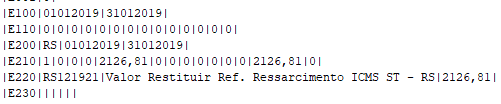

EX: Valor a ressarcir :

5. GIA RS:

- Saldo credor (antes de zerar a apuração do 1920): ICMS a restituir. Anexo VII: O aplicativo irá inserir (automaticamente), no campo 02, Outros créditos, o valor a restituir apurado, campo “Especificar”: “RESTITUIÇÃO ST: imposto presumido maior que o efetivo (VAREJISTA ou NÃO VAREJISTA)”.

OBS: O saldo credor deve ser usado para compensar o débito apurado no mês, caso ainda tenha saldo credor para o mês seguinte, deve se fazer um ajuste para zerar essa saldo, e transportar como crédito próprio para mês seguinte. Saldo devedor (antes de zerar a apuração do 1920): ICMS a complementar. Anexo VII: O aplicativo irá inserir (automaticamente), no campo 05, Outros débitos, o valor a complementar apurado campo “Especificar”: “COMPLEMENTO ST: imposto efetivo maior que o presumido (VAREJISTA ou NÃO VAREJISTA).

- documento_tecnico

- logix

- obrigacoes_fiscais

- obf

- versao_12

- ressarcimento_icms_st

- manufatura

- vdp10005

- log00087

- versao_12_1_24

- 12_1_24

- ricms_rs_icms_efetivo

- st_ajuste_montante_

- consumidor_final

- não_varejista

- dmanfislgx-5859

- obf0020

- obf12000

- lg_fiscal_inov

- obf12030

- sup7400

- obf11512

- obf11513

- obf11514

- obf11515

- obf0110

- 1900

- 1910

- 1920

- 1921

- 1923

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas