Devolução de Compra com IPI.

Questão: | Nos casos de Notas Fiscais de Devolução de Compra para Industrialização, cujo cliente seja contribuinte de IPI, em qual campo deve ser preenchido o valor do IPI ? |

Resposta: | Procedimentos na devolução de produtos sujeitos ao IPI: Com base no regulamento, a operação de devolução não é fato gerador do IPI, desta forma na devolução não é destacado o IPI (Base e Valor) em campo próprio, somente será informado no campo - Informações Complementares da DANFE e irá compor o total da nota fiscal.

Detalhes do documento fiscal de devolução, emitido por Contribuinte de IPI:

Operação realizada referente ao documento de devolução:

Consulta do documento na NFE, apresenta o campo vIPIDevol preenchido.

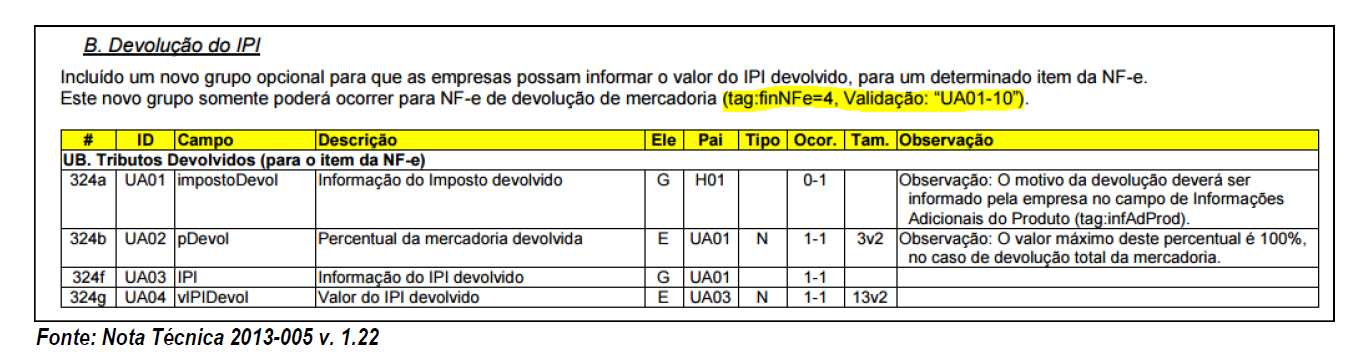

Obs: Com base na NT 2013-005 v1.22, foi criado um novo grupo com o campo vIPIDevol, em que o mesmo não possui nenhuma informação no campo de observação.

Grupo W. Total da NF-e, criado com a NT2016/002 v1.60:

Conclusão: Atendendo o Decreto 7.212/2010 que trata do Regulamento do IPI, artigo 416 inciso XIV e a NT2016/002 v1.60, devemos considerar nas notas fiscais de devolução de compra de Contribuinte de IPI, que seja preenchido o campo (vOutro) e que o valor do IPI, apresentado neste campo, seja somado ao valor total do documento fiscal. As informações do número, data de emissão e o valor da operação e do imposto da Nota Original, deverão ser indicados no campo ''Informações Complementares". Referente ao campo (vIPIDevol), conforme determina a regra na observação, somente será utilizado nos casos de NÃO CONTRIBUINTES DE IPI. O estabelecimento contribuinte do IPI, caso tenha lançado o crédito do IPI no Livro Registro de Entradas pela nota fiscal original, deverá proceder ao estorno do imposto creditado no Livro Registro de Apuração (modelo 8), no item "010 - Estorno de créditos", constante do quadro Débito do Imposto. Decreto 7.212/2010 - Art. 416 - Inciso XIV - na nota fiscal emitida relativamente à saída de produtos em retorno ou em devolução, o número, a data da emissão e o valor da operação e do imposto da nota original deverão ser indicados no campo “Informações Complementares”; Devemos considerar também nos casos de Retorno ou na Devolução de Beneficiamento e Devolução de Consignação Mercantil, ambos sendo tratados por contribuinte de IPI, deverá ser preenchido a tag (vOutro). Na escrituração do registro C100 da EFD-ICMS/IPI, caso haja direito ao crédito do imposto, o valor deverá ser destacado em campo próprio, informando base de cálculo, alíquota e valor, caso contrário, se não houver crédito do imposto, em que o documento fiscal tenha o IPI destacado, sem direito à apropriação do crédito deste tributo, o valor do IPI será adicionado ao valor da operação, campo 5 do registro C190, os valores do IPI destacados devem ser adicionados ao valor das mercadorias no campo 16 – “VL_MERC” do registro C100, bem como no campo 07 – “VL_ITEM” do registro C170, uma vez que compõem o custo das mercadorias. Nos casos de Não contribuinte temos como exemplo uma orientação em que trata do preenchimento do campo - VipiDEVOL: Orientações Consultoria de Segmentos - TIASFZ - Nota fiscal de devolução com ICMS e IPI na NF-e |

Chamado/Ticket: | 3730511, 4509230, 7272641, 8851474, 9034088, 9121054, PCONSEG-3468, PSCONSEG-3570, PSCONSEG-4082, PSCONSEG-8351; PSCONSEG-9697 |

| Fonte: | http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s= RIPI - Na utilização do Modelo de Nota Fiscal - art. 416, XIV, decreto 7212/10 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas