Evento

| Data | Descrição | Anexo |

|---|---|---|

| Apresentação Apuração de Resultados | Anexo |

Conceito

A cada exercício social ou período contábil a empresa apurará o resultado de suas operações. Todavia, é recomendável que a empresa apure o sucesso (lucro) ou insucesso (prejuízo) em períodos mais curtos: mensais, trimestrais, quadrimestrais, etc.

O resultado pode ser:

- Positivo - Lucro ou Superávit

- Negativo - Prejuízo ou Déficit

O Resultado do Exercício é a diferença entre as Receitas e as Despesas.

Receitas - Despesas = Resultado |

Se:

- Receitas > Despesas então Lucro

- Despesas > Receitas então Prejuízo

A receita corresponde, em geral, a vendas de mercadorias ou prestações de serviços. Ela aparece (é refletida) no balanço através de entrada de dinheiro no Caixa (Receita a Vista) ou entrada em forma de Direitos a Receber (Receita a Prazo) - Duplicatas a Receber.

A receita sempre aumenta o Ativo, embora nem todo aumento de Ativo signifique Receita (Empréstimos Bancários, Financiamentos, etc aumentam Caixa-Ativo da empresa e não são Receitas).

A despesa é todo o consumo de bens ou serviços para obtenção de receita. Ela é refletida, no Balanço, através de uma redução do Caixa (quando é pago no ato - à vista) ou através de um aumento de uma dívida - Passivo (quando a Despesa é contraída no presente para ser paga no futuro - à prazo). A Despesa pode, ainda, originar-se de outras reduções de Ativo (além do Caixa), como é o caso de desgastes de máquinas e outros.

No final do Exercício Social a Contabilidade confronta Receita x Despesa para Apurar o Resultado do período (lucro ou prejuízo). O Resultado acresce (no caso de lucro) ou reduz (no caso de prejuízo) o Patrimônio Líquido.

Utilização dentro do ERP

Exemplo 01: Apuração com Contas Transitórias (Clique Aqui)

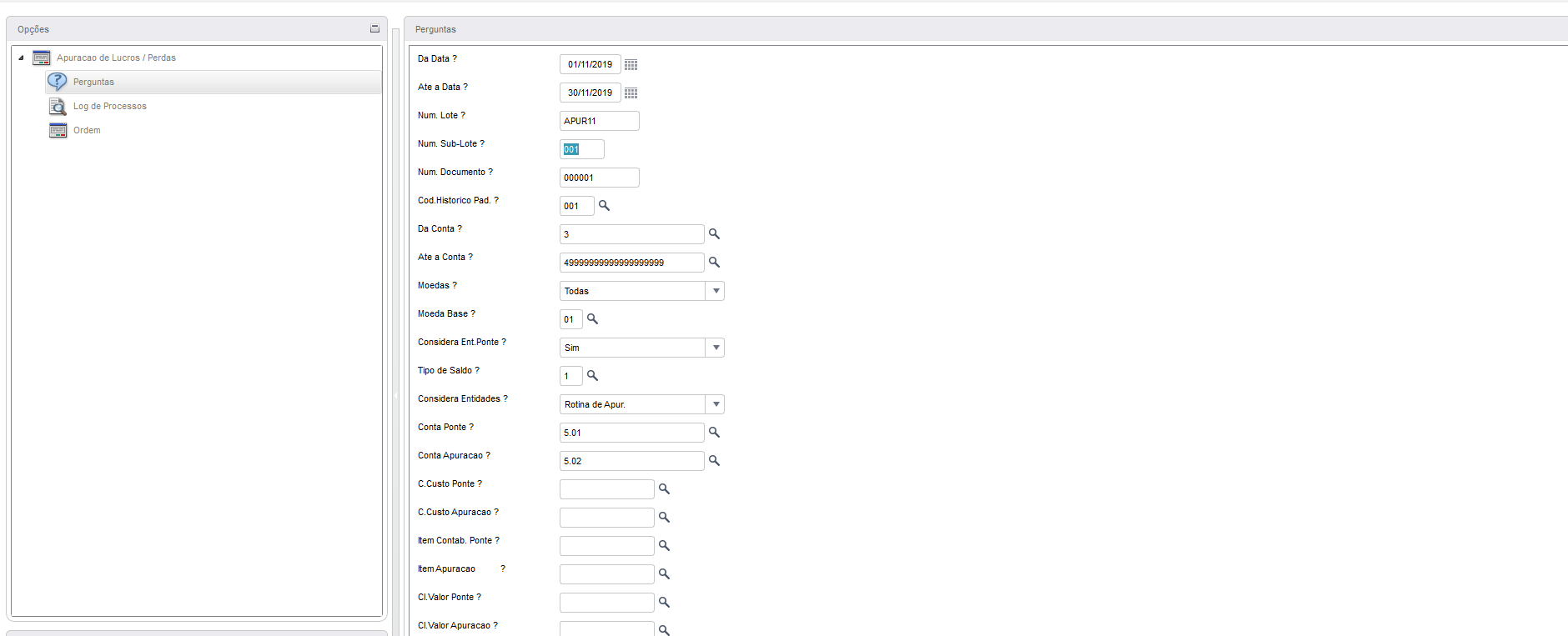

1) APURAÇÃO MENSAL , BIMESTRAL , TRIMESTRAL até mês 11 ( Sem encerrar, ou seja sem zerar os saldos das contas de despesas e receitas ),utilizando na apuração contas transitórias.

- Data : Posicione-se no último dia do mês, bimestre ou trimestre para rodar esta rotina.

- Conta De: 3 Até : 49999

- Considera entidade ponte = Sim.

- Considera Entidades: Rotina de Apuração

- Conta Ponte : 5.01

- Conta Apuração de Resultado : 5.02

Observação: O sistema considera no saldo conta a conta de Despesas e Receitas, e realiza um lançamento deste saldo na Conta Ponte 5.01 contra a conta de Apuração de Resultado 5.02

Execute este processo até o mês de Novembro.

Ao trabalhar com apuração Mensal, Bimestral ou Trimestral deve-se trabalhar com Conta Ponte.

Em Dezembro executar o Item II.

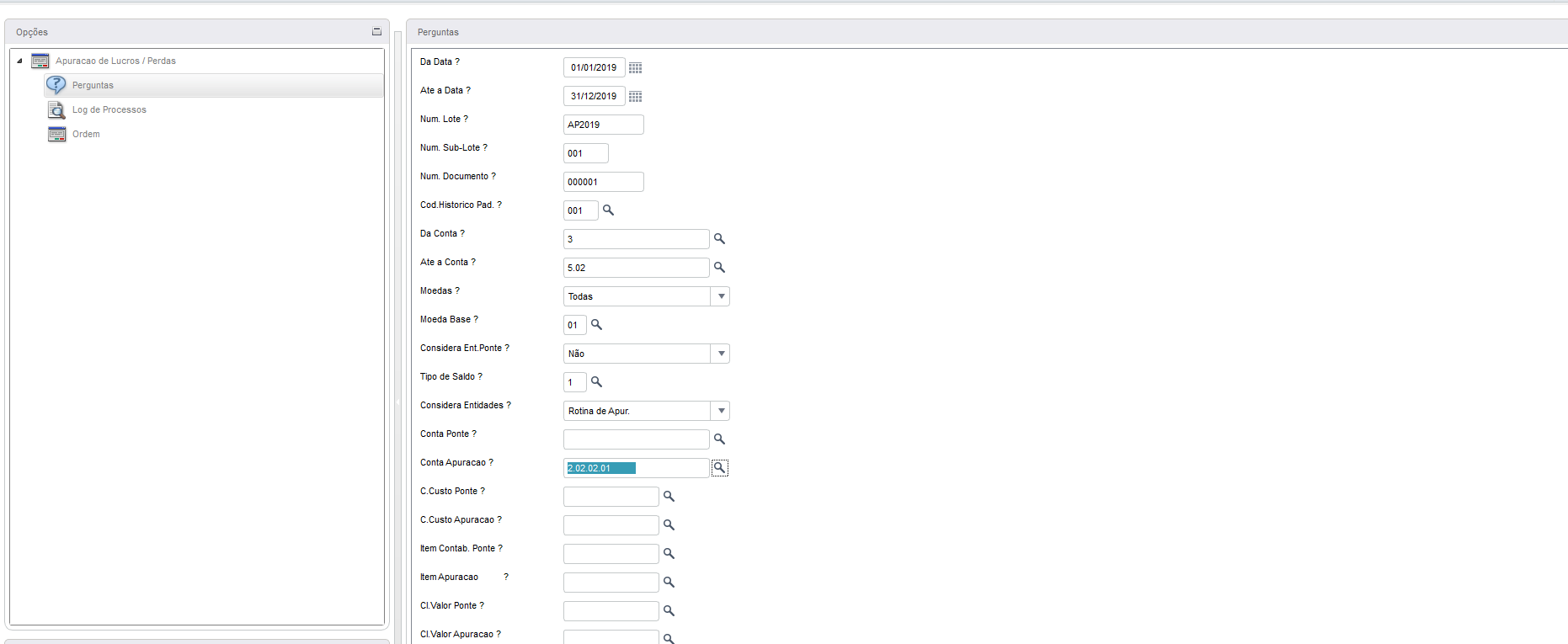

2) APURAÇÃO ANUAL - Zerando as contas de DESPESAS , RECEITAS e Ponte (5.01). No mês de Dezembro realize o procedimento:

- Data : Posicione-se no último dia do mês para rodar esta rotina.

- Conta De: 3 Até : 5.02 Se fez apuração (Mensal, Bimestral ou Trimestral)

- Considera entidade ponte = Não

- Considera Entidades: Rotina de Apuração

- Conta Ponte: Não informar nada

- Conta Apuração de Resultado : 2.02.02.01 (conta de patrimônio)

Observação: Nesta etapa de apuração anual o valor do resultado estará contido na conta de Apuração de Resultado 2.02.02.01. Desta forma são gerados lançamentos na conta do Patrimônio Líquido, por exemplo: Grupo 2.

Exemplo 02: Apuração com Contas de Resultados (Clique Aqui)

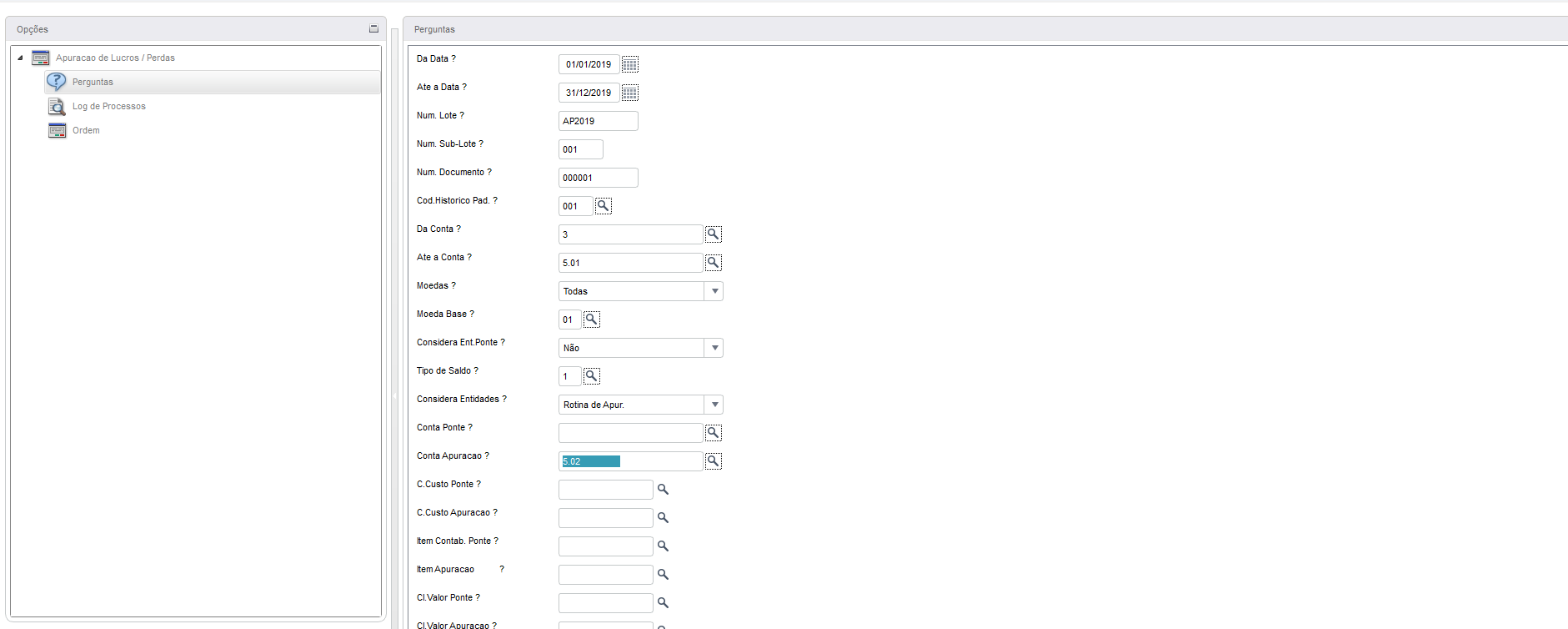

1) APURAÇÃO MENSAL , BIMESTRAL , TRIMESTRAL até mês 12 ( Sem encerrar, ou seja sem zerar os saldos das contas de despesas e receitas ),utilizando na apuração contas de resultados.

- Data : Posicione-se no último dia do mês, bimestre ou trimestre para rodar esta rotina.

- Conta De: 3 Até : 49999

- Considera entidade ponte = Sim.

- Considera Entidades: Rotina de Apuração

- Conta Ponte : 5.01

- Conta Apuração de Resultado : 2.02.02.01 (conta de patrimônio)

Observação: O sistema considera no saldo conta a conta de Despesas e Receitas, e realiza um lançamento deste saldo na Conta Ponte 5.01 contra a conta de Apuração de Resultado 2.02.02.01

Execute este processo até o mês de Dezembro.

Ao trabalhar com apuração Mensal, Bimestral ou Trimestral deve-se trabalhar com Conta Ponte.

Ainda em Dezembro executar o Item II.

2) APURAÇÃO ANUAL - Zerando as contas de DESPESAS , RECEITAS e Ponte (5.01). No mês de Dezembro realize o procedimento:

- Data : Posicione-se no último dia do mês para rodar esta rotina.

- Conta De: 3 Até : 5.01 Se fez apuração (Mensal, Bimestral ou Trimestral)

- Considera entidade ponte = Não

- Considera Entidades: Rotina de Apuração

- Conta Ponte: Não informar nada

- Conta Apuração de Resultado : 5.02

Observação: Nesta etapa de apuração anual o valor do resultado estará contido na conta de Apuração de Resultado 5.02.

Nos exemplos acima são zerados os saldos das contas transitórias de Apuração de Resultado (5.02)

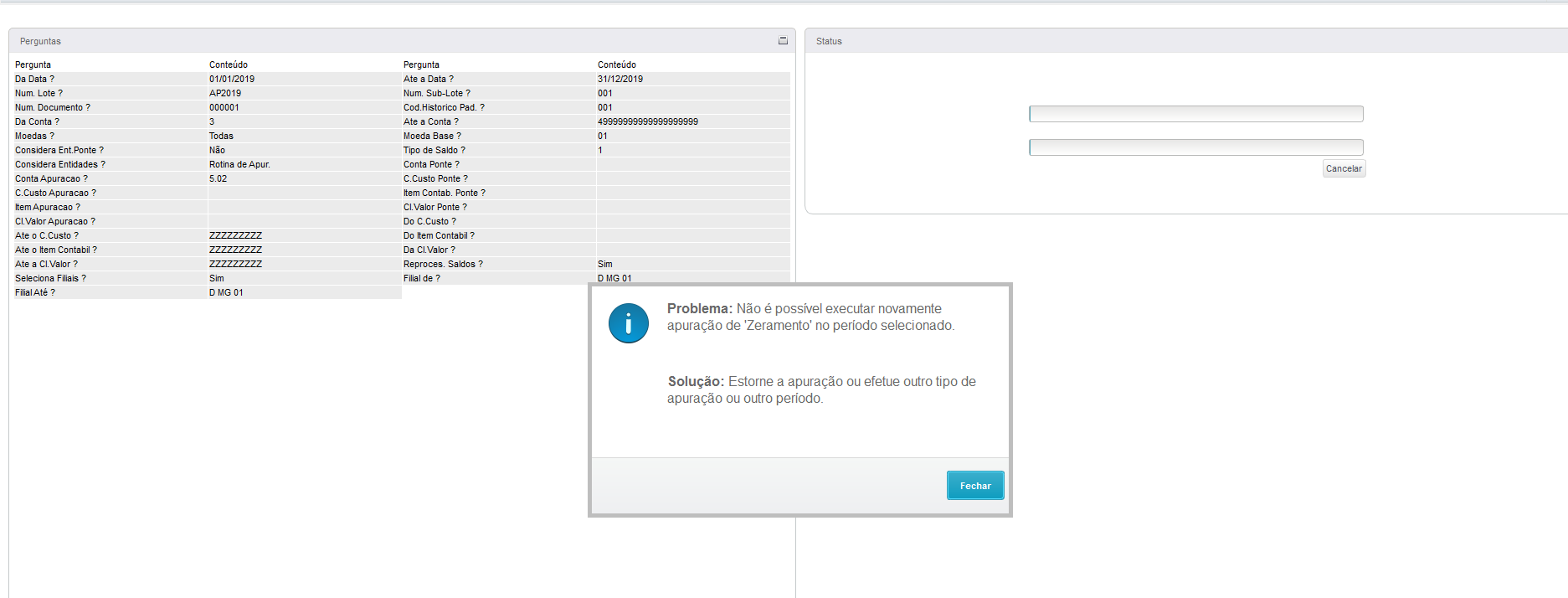

Observação: Na APURAÇÃO MENSAL , BIMESTRAL ou TRIMESTRAL Somente é permitido dentro do próprio mês uma apuração de conta ponte(20191231P) e outra de apuração de zeramento(20191231Z) gerando os registros na Tabela CW0.

Não é possível efetuar mais de uma apuração de zeramento no mesmo período selecionado.

Encerramento na Contabilidade Gerencial:

Regra para executar o procedimento: Caso seja utilizada a conta Ponte: Execute os Itens 1 e 2.

Ou

Caso não seja utilizada Conta Ponte: No exemplo - Apuração Anual: Apuração Sem conta Ponte (Informe nos parâmetros Conta De / Até as contas de Despesas até a última conta de Receitas) Neste Caso: Conta De : 3 Até : 49999.

Observação: O Encerramento do exercício(CTBA400), fecha somente o calendário contábil, impedindo após o encerramento novos lançamentos contábeis neste período encerrado , porém os relatórios são emitidos normalmente.

Neste cenário as contas são zeradas, ou seja zerar os saldos das contas de despesas e receitas ) Exemplo (Clique Aqui)

Período 01/01 a 31/12

Da conta: Receita

Até: ultima Despesa

Conta apuração ; Conta do patrimônio

- Verifique que a rotina CTBA007 ou na tabela CW0, o sistema gera um registro - 20191231Z

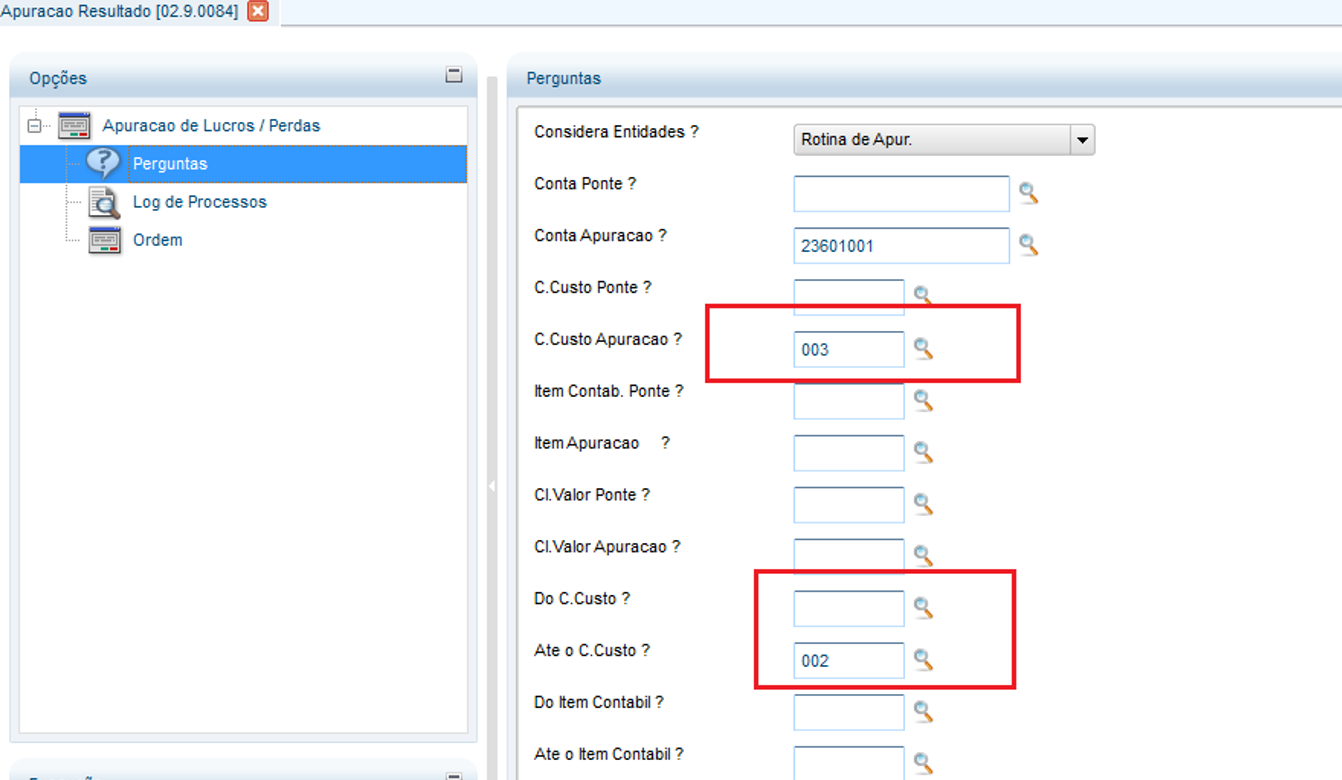

Para realizar a apuração com centro de custo, item e classe de valor informe :

- DE :Branco

- Até: o Penúltimo código

- O último código será o de apuração

- Exemplo Cadastro do Centro de custo :

001 – centro de custo recebeu lançamento contábil durante todo período

002 – centro de custo recebeu lançamento contábil durante todo período

003 – centro de custo criado para executar a apuração

Exemplo de plano de contas utilizado na apuração de resultados (exemplos citados acima)

1 ATIVO

1.1 CIRCULANTE

1.1.1 BANCOS CONTAS MOVIMENTO

1.1.1.01 BANCO DO BRASIL

1.1.1.02 BANCO ITAU

2 PASSIVO

2.1 CIRCULANTE

2.1.1 FORNECEDORES

2.2 CAPITAL SOCIAL

2.2.1 CAPITAL SOCIAL

2.2.2 LUCRO / PREJUIZO NO EXERCICIO

2.2.2.01 LUCRO / PREJUIZO NO PERIODO

3 DESPESAS

3.1 DESPESAS ADMINISTRATIVAS

3.1.1 DESPESAS COM SETOR ADM

3.1.1.01 DESPESAS COM MATERIAL ESCRITORIO

3.1.1.02 DESPESAS COM MATERIAL LIMPEZA

4. RECEITAS

4.1 RECEITAS OPERACIONAIS

4.1.1 RECEITAS XXXX

4.1.1.01 RECEITAS COM JUROS OBTIDOS

4.1.1.02 RECEITAS COM VENDAS DE MERCADORIAS

4.1.1.03 RECEITA DE APLICAÇÃO FINANCEIRA

5. APURACAO RESULTADO

5.1 APURACAO

5.1.1 APURACAO RESULTADO DO EXERCICIO

5.1.1.01 CONTA PONTE

5.1.1.02 CONTA APURACAO DO RESULTADO

Na Apuração de Resultados existe a possibilidade de realizar a apuração com todas as moedas, como um facilitador em uma única apuração.

Para fazer a apuração com a mais de uma moeda ao mesmo tempo, é necessário que o pergunta Moedas esteja como Todas.

Abaixo imagem dos movimentos contábeis antes da apuração (Moeda 01 e Moeda 02)

Após a Apuração de Resultados serão apresentados os seguintes Lançamentos Contábeis (CT2) para cada moeda. (Em cada linha o valor só estará no campo da moeda corrente do lançamento, nas outras moedas o valor estará como 0).

Para cada lançamento na moeda 2 será gerado, dentro da mesma linha, um lançamento contábil com valor 0 na moeda 1.

Importante ressaltar que a opção de apurar todas as moedas é um facilitador. Caso o usuário deseje fazer apuração com todas as moedas em uma mesma data não tenha necessidade de executar a rotina repetidas vezes.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas