Histórico da Página

Questão: | Os valores referentes de salário pago aos empregados expatriados devem ser demonstrado em uma Rubrica diferente no eSocial? Como deve ser declarado no eSocial a remuneração do empregado que recebe parte em real e parte em moeda estrangeira? |

Resposta: | Expatriado é o empregado transferido e removido para outro país, esse empregado deve ter sua transferência consensual e acordada com o empregador, pois ele passa a viver e desempenhar suas funções fora do seu país de origem. De acordo com a versão do Manual de Orientação da Versão Simplificada (MOS S-1.02), O emprego que desempenha suas funções no exterior e tem seu salário pago de forma total ou parcial em moeda estrangeira, o departamento responsável por alimentar a escrituração do eSocial, deve converter esse valor em REAL (R$) para realizar o envio das informações a Previdência. Tal informação é enviada através do Evento S-1200 - Remuneração de Trabalhador vinculado ao Regime Geral de Previdência Social (INSS), inclusive temos 3 situações que podem ocorrer referente ao pagamento do empregado expatriado:

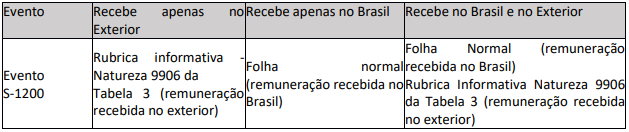

1 - Referente a demonstração de tais valores através das Rubricas o eSocial criou em sua tabela 03 - Natureza das Rubricas da Folha de Pagamento o evento 9906 Remuneração no Exterior para o empregado que receba no exterior tem sua incidência de INSS, FGTS ou IR. 2 - Para os empregados que recebem sua remuneração totalmente no Brasil utilizar a Rubrica 1000 3 - Já aqueles que recebem de forma mista, deve-se segregar os valores e utilizar as duas rubricas 9906 e 1000 de forma proporcional. Conforme demonstrado no Manual de Orientações do eSocial (Versão S-1.2): O empregado transferido para prestar serviços no exterior, nos termos da Lei nº 7.064, de 1982, pode, no todo ou em parte, ter sua remuneração paga no exterior, em moeda estrangeira. Todavia, mesmo que a remuneração seja integralmente paga no exterior, o declarante deve obrigatoriamente convertê-la em moeda nacional, e informá-la neste evento, em harmonia com as informações prestadas nos eventos S-1010 e S-1020, conforme adiante demonstrado:

Referente a lotação tributária, em observância ao MOS na descrição e detalhamento do evento S-1020 Tabela de Lotação tributárias, responsável por definir as lotações tributárias e suas características, referente ao empregado ao exterior no item 3, temos: O declarante que mantiver trabalhador prestando serviço no exterior, vinculado a RGPS, deve criar uma lotação tributária tipo [90]. O declarante que mantiver trabalhador estrangeiro vinculado a regime de previdência no país de origem com acordo internacional de previdência com o Brasil deve criar uma lotação tributária do tipo [91], informando FPAS [590] e código de terceiros [0000]. Esta hipótese deve ser utilizada apenas no período em que o trabalhador mantém o recolhimento das contribuições no país de origem. Nesse caso as contribuições previdenciárias não são calculadas, independentemente do código de incidência previdenciária (codIncCP) informado no S-1010. Outras Categorias de Empregado que podem exercer suas funções no Exterior.

|

Chamado/Ticket: | PSCONSEG-4423, PSCONSEG-12514 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas