Histórico da Página

Portaria CAT 42/2018

Características do Requisito

Linha de Produto: | Logix | ||||

Segmento: | Manufatura | ||||

Módulo: | Obrigações Fiscais | ||||

Rotina: |

| ||||

Requisito/Story/Issue (informe o requisito relacionado): | DMANFISLGX-4065 | ||||

País(es): | Brasil | ||||

Banco(s) de Dados: | Informix,Oracle,SQL Server | ||||

Sistema(s) Operacional(is): | Windows, Linux | ||||

| Pacote: | Informe o [linkdopacote] |

DO SISTEMA DE APURAÇÃO DO COMPLEMENTO OU RESSARCIMENTO DO ICMS RETIDO POR SUBSTITUIÇÃO TRIBUTÁRIA OU ANTECIPADO

A Portaria CAT 42/2018 que revoga as portarias CAT 17/2002 e 158/2016 e cria uma sistemática para que o contribuinte paulista solicite o ressarcimento do ICMS pago antecipadamente e do ICMS retido por Substituição Tributária, estabelecido pelo Regulamento de ICMS do Estado nos artigos 265, 269, 277 e 426-A.

O modelo, instituído como "Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado", visa simplificar e garantir a segurança jurídica sobre a forma com a qual o contribuinte substituído fará o complemento do imposto ou solicitará o ressarcimento deste tributo.

Como regra geral as normas tributárias preveem ressarcimento nas seguintes situações:

- Fato gerador presumido não realizado;

- Saída amparada por isenção ou não incidência;

- Saída para estabelecimento situado em outro Estado.

- Valor do imposto retido a maior, na hipótese de redução da carga tributária sobre a operação ou prestação final com a mercadoria ou serviço. (Somente nas situações em que o preço final ao consumidor, único ou máximo, tenha sido autorizado ou fixado por autoridade competente).

As informações do Sistema de Apuração serão apresentadas em um único arquivo digital, estruturados sob a forma de fichas, conforme demonstrado a seguir:

- Ficha 1: Deverá identificar todos os estabelecimentos envolvidos na operação, incluindo o próprio estabelecimento declarante, cada estabelecimento deverá ser identificado em uma única linha.

- Ficha 2: Deverá conter os códigos dos itens e respectivas descrições para identificação da mercadoria, cada item deverá ser identificado em uma única linha.

- Ficha 3: Deverá apurar o valor total do imposto suportado pelo contribuinte substituído, abrangendo a operação própria e o retido do substituto, ou o cobrado na operação interestadual anterior e o pago por antecipação pelo destinatário paulista e controlar os estoques. Cada movimentação será escriturada em uma única linha.

DO ARQUIVO DIGITAL

O arquivo digital terá duas fases de validação:

- Pré-avaliação: Verificação da estrutura lógica das informações contidas no arquivo, para consistência do leiaute no programa validador.

- Pós-validação: A abrangência da totalidade das informações exigidas, a integridade das informações e dos lançamentos nos registros do arquivo digital, a consistência dos valores declarados com as demais informações existentes no conjunto de registros do arquivo digital, a consistência dos dados contidos no arquivo digital com os demais registros eletrônicos disponíveis do contribuinte, os dados cadastrais do estabelecimento solicitante, a versão do leiaute, a finalidade do arquivo conforme “Tabela Finalidade de Entrega do Arquivo”, a existência de arquivo já acolhido anteriormente, relativo ao mesmo período de referência e finalidade, para o qual tenha sido gerado um número de protocolo e a existência de arquivo já transmitido anteriormente, relativo ao mesmo período de referência, para o qual tenha sido gerado um número de protocolo.

DO SISTEMA e-RESSARCIMENTO

Foi instituído o sistema eletrônico de administração do ressarcimento de ICMS retido por substituição tributária ou antecipado, sob a denominação “Sistema Eletrônico de Gerenciamento do Ressarcimento - eRessarcimento”, e tem como funcionalidades:

- Mensagens para comunicação eletrônica fisco-contribuinte, pelo sistema DE

- Consulta da situação do processamento de arquivos digitais do ressarcimento;

- Menu destinado a possibilitar os seguintes pedidos:

- de registro de imposto a ressarcir em conta corrente de controle do ressarcimento;

- de utilização de imposto a ressarcir nas modalidades de compensação, transferência ou liquidação de débito fiscal;

- de substituição de arquivo acolhido;

- de registro do aceite de transferência de imposto a ressarcir.

- Consulta a conta corrente de controle de ressarcimento.

DA CONTA CORRENTE DE CONTROLE DO RESSARCIMENTO

A conta corrente eletrônica de controle do ressarcimento será criada no sistema e-Ressarcimento para controle da movimentação dos valores a ressarcir e ressarcidos, observado o seguinte:

Será aberta uma conta corrente de controle para cada estabelecimento, que possui saldo de valor a ressarcir originado de arquivos acolhidos em período anterior à implantação deste sistema e por ocasião do primeiro lançamento de valor a ressarcir oriundo de arquivo digital, acolhido pelo sistema eRessarcimento e também quando houver alteração no número da inscrição CNPJ do estabelecimento detentor de saldo de valor a ressarcir, desde que confirmada a legitimidade do saldo e a possibilidade do seu aproveitamento.

O registro, em conta corrente de controle, de valor a ressarcir, pelo lançamento a crédito, será realizado pelo fisco e deverá ser requerido pelo estabelecimento.

Todo valor a ressarcir deverá ser objeto de pedido e somente produzirá efeitos a partir da data de seu registro no sistema eRessarcimento, acompanhado do respectivo lançamento na conta corrente de controle do Ressarcimento. Após as verificações com parecer positivo, o registro do valor a ressarcir será realizado pelo fisco por meio de lançamento a crédito na conta corrente de controle do sistema eRessarcimento. O valor registrado em conta corrente de controle e não utilizado em 60 meses contados do primeiro dia do período subsequente ao das operações ensejadoras dos valores a ressarcir será objeto de lançamento a débito na conta corrente.

DA COMPENSAÇÃO ESCRITURAL

A utilização do valor a ressarcir poderá ser feita através de:

- Compensação escritural pelo estabelecimento, se deferido o valor autorizado será debitado, pelo fisco, na conta correntede controle do ressarcimento e será enviada notificação eletrônica ao solicitante com as informações do código do visto eletrônico, e valor da compensação autorizada e o mês de referência da GIA a partir que poderá ser lançada a compensação escritural. Deverá ser lançado no Livro de Apuração do ICMS no quadro “Crédito do Imposto”, utilizando o item “007 - Outros Créditos”, subitem “007.49

- Ressarcimento de Substituição Tributária - Compensação Escritural”;

DA TRANSFERÊNCIA DE VALOR A SER RESSARCIDO

- Transferência de valor para substituto tributário, inscrito neste Estado, desde que fornecedor, ou para outroestabelecimento da mesma empresa, mediante autorização eletrônica que deverá ser preenchida a hipótese de transferência, o valor da transferência e caso exista o número do processo do regime especial. O valor da transferência será reservado na conta corrente no momento do pedido e o contribuinte não poderá utilizar o crédito reservado até que finalize a transferência. Após as verificações previstas, se tiver parecer favorável será expedida notificação para os destinatários da transferência no prazo de 15 dias. O destinatário deverá dar o aceite ao pedido de transferência. Deferido o pedido o estabelecimento que receber o crédito lançará na Apuração do ICMS no quadro “Crédito do Imposto”, utilizando o item “007 - Outros Créditos”, subitem “007.05 -

- Pedido de Ressarcimento, com depósito em conta bancária do requerente, a ser realizado por substituto tributário,inscrito neste Estado, responsável por retenção do imposto de mercadorias envolvidas nas operações ensejadoras do crédito do ressarcimento, ou de outras mercadorias enquadradas na mesma modalidade de substituição, mediante autorização eletrônica que deverá ser preenchida a hipótese de utilização e o valor da utilização. O valo da utilização será reservado na conta corrente no momento do pedido e o contribuinte não poderá utilizar o crédito reservado até que finalize a utilização. O destinatário da transferência deverá ser estabelecimento de sujeito passivo por substituição, inscrito neste Estado, e responsável por retenção do imposto de mercadorias sujeitas ao crédito do ressarcimento, ou outras mercadorias enquadradas na substituição. Concluídas as verificações com parecer favorável será expedida notificação ao requerente contendo o valor da transferência autorizada para cada estabelecimento destinatário. O destinatário realizará depósito do valor autorizado na conta do requerente, até o último dia útil do mês subsequente, após receber a notificação. Deferido o pedido, o sistema emitirá notificação eletrônica ao estabelecimento detentor do valor a ressarcir e ao estabelecimento destinatário, autorizando a transferência. O estabelecimento que receber o crédito de ressarcimento lançará no Livro de Apuração do ICMS no quadro “Crédito do Imposto”, utilizando o item “007 - Outros Créditos”, subitem “007.06 - Ressarcimento de Substituição Tributária - Recebimento de Crédito de Ressarcimento mediante Depósito

Bancário”, indicando o código do visto eletrônico contido na notificação da autorização.

DO PEDIDO DE LIQUIDAÇÃO DE DÉBITO FISCAL COM RESSARCIMENTO

- Liquidação de débito fiscal do estabelecimento ou de outro do mesmo titular ou, ainda, de terceiros, será requerida pormeio de Liquidação de Débito Fiscal através dos modelos disponíveis no sítio da SEFAZ, para pedidos de Liquidação de Débito Fiscal não Inscrito e Débito Fiscal Inscrito. O pedido deverá ser preenchido no sistema eRessarcimento e impresso em 3 vias. A autoridade do posto fiscal examinará e manifestará sobre os requisitos previstos na legislação e encaminhará à autoridade competente para decidir sobre o deferimento. No caso de deferimento para emissão da declaração de quitação deverá recolher a eventual diferença de débito não coberta pela reserva, recolher os honorários advocatícios e as demais custas e despesas judiciais que não poderão ser objeto de liquidação mediante compensação do valor a ressarcir. E apresentar os comprovantes dos recolhimentos ao posto fiscal no prazo de 30 dias da ciência da notificação.

DA UTILIZAÇÃO DO VALOR A RESSARCIR

- Conforme estabelecido em regime especial. É vedada a utilização de valor a ressarcir, nas hipóteses de transferência e pedido de Ressarcimento ao contribuinte que, por qualquer estabelecimento paulista, tiver débito fiscal relativo ao imposto, inclusive se objeto de parcelamento. Não se aplica ao débito o apurado pelo fisco enquanto não julgado definitivamente, o objeto de pedido de liquidação e o inscrito na dívida ativa e ajuizado, quando garantido, em valor suficiente para a integral liquidação da dívida e enquanto ela perdurar, por depósito, judicial ou administrativo, fiança bancária, imóvel com penhora devidamente formalizada ou outro tipo de garantia, a juízo da Procuradoria Geral do Estado.

O lançamento referente à utilização de valor a ressarcir, será registrado, na conta corrente de controle, a débito da referência mais antiga, ou outra referência solicitada pelo requerente.

SISTEMA DE APURAÇÃO DO COMPLEMENTO OU RESSARCIMENTO DO ICMS RETIDO POR ST OU ANTECIPADO

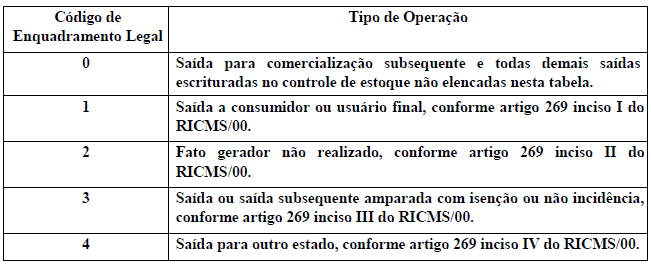

As operações de saída e as respectivas devoluções serão classificadas conforme a tabela Código de Enquadramento Legal da Operação, em relação ao Ressarcimento ou Complemento de ICMS Retido por Substituição Tributária ou Antecipado:

Nos casos de mercadoria recebida para comercialização vier a perecer, deteriorar-se ou for objeto de roubo, furto ou extravio, deverá emitir nota fiscal de saída para baixa do estoque, sem destaque dos impostos com o CFOP 5.927. Deverá utilizar o código de enquadramento 2. Preferencialmente deverá emitir uma única nota fiscal por período de referência, com todas as baixas ocorridas no período.

Apresentamos um detalhamento das informações que devem ser apresentadas na ficha 3, a partir da coluna 11 que se refere a quantidade e valores que deverão ser informados:

- 11 - Quantidade (Entrada): Quantidade de mercadoria movimentada expressa na unidade descrita no cabeçalho desta ficha.

- 12 - Valor total do imposto suportado pelo contribuinte substituído (Entrada): O valor total do imposto suportado pelocontribuinte substituído, abrangendo o incidente na operação própria do substituto e o retido, ou o cobrado na operação interestadual anterior e o antecipado pelo destinatário paulista, nas operações de entrada.

Será informado o valor indicado no campo “vBCSTRet”, ID N27, se não identificado na operação de entrada deverá ser informado com valor zero. - 13 – Quantidade (Saída): Quantidade de mercadoria movimentada expressa na unidade descrita no cabeçalho desta ficha.

- 14 – Valor do ICMS Suportado Unitário da Saída: Obtido do valor da coluna 23 “Valor Unitário do Saldo” da linha imediatamenteanterior; preencher esta coluna somente nas operações de saída.

- 15 - Valor total do imposto suportado pelo contribuinte substituído na Saída a Consumidor ou Usuário Final: Obtido pelamultiplicação da quantidade (saída), coluna 13, pelo valor unitário da saída, coluna 14; Preencher somente quando o Código Enquadramento Legal = 1.

- 16 - Valor total do imposto suportado pelo contribuinte substituído na ocorrência de Fato Gerador Não Realizado:

Obtido pela multiplicação da quantidade (saída), coluna 13, pelo valor unitário da saída, coluna 14; Preencher somente quando o Código Enquadramento Legal = 2. - 17 - Valor total do imposto suportado pelo contribuinte substituído na Saída com Isenção ou Não Incidência:

Obtido pela multiplicação da quantidade (saída), coluna 13, pelo valor unitário da saída, coluna 14; Preencher somente quando o Código Enquadramento Legal = 3. - 18 - Valor total do imposto suportado pelo contribuinte substituído na Saída para Outro Estado: Obtido pela multiplicação daquantidade (saída), coluna 13, pelo valor unitário da saída, coluna 14; Preencher somente quando o Código Enquadramento Legal = 4.

- 19 - Valor total do imposto suportado pelo contribuinte substituído na Saída para Comercialização Subsequente (Demais Saídas): Obtido pela multiplicação da quantidade (saída), coluna 13, pelo valor unitário da saída, coluna 14;

Preencher somente quando o Código Enquadramento Legal = 0. - 20 - Valor de Confronto - ICMS Efetivo na Saída: a Consumidor ou Usuário Final ou no caso de Saída Subsequente Amparada por Isenção ou Não Incidência: O valor correspondente ao produto da multiplicação da alíquota interna da mercadoria pelo valorda correspondente base de cálculo da operação de saída:

a) realizada com consumidor ou usuário final, ou

b) na hipótese em que a parcela do imposto a ser ressarcido corresponder à saída subsequente amparada por isenção ou não incidência.

Será o resultado da multiplicação da Base de cálculo da operação de saída pela alíquota interna. - 21 – Valor de Confronto – ICMS Efetivo da Entrada nas Demais Hipóteses: O valor do ICMS da operação própria, do sujeitopassivo por substituição do qual a mercadoria tenha sido recebida diretamente ou o cobrado na operação interestadual anterior, em caso de antecipação, ou ainda o valor do ICMS que seria atribuído à operação própria do contribuinte substituído do qual a mercadoria tenha sido recebida, caso estivesse submetida ao regime comum de tributação; observar, quando aplicável, o artigo 271 do RICMS.

Será o valor do ICMS da operação própria da entrada referente a devolução de saída. - 22 - Saldo – Quantidade: Quantidade remanescente em estoque, que corresponderá à lançada como saldo na linha imediatamenteanterior acrescida da quantidade entrada ou deduzida da quantidade saída, conforme o caso, expresso na unidade descrita no cabeçalho da ficha.

- 23 - Valor Unitário do valor total do imposto suportado pelo contribuinte substituído: Valor Unitário do valor total do impostosuportado pelo contribuinte substituído obtido pela divisão do ‘Valor total do imposto suportado pelo contribuinte substituído’, coluna 24, pela ‘Quantidade Saldo’, coluna 22.

Total do imposto suportado dividido pelo saldo em estoque. - 24 - Saldo - Valor total do imposto suportado pelo contribuinte substituído: O valor total do imposto suportado pelo contribuintesubstituído, abrangendo o incidente na operação própria do substituto e o retido, ou o cobrado na operação interestadual anterior e o pago por antecipação pelo destinatário paulista, da mercadoria remanescente em estoque, que corresponderá ao lançado como saldo na linha imediatamente anterior, acrescido do Valor total do imposto suportado pelo contribuinte substituído da entrada ou deduzido do Valor total do imposto suportado pelo contribuinte substituído, conforme o caso.

Valor total do imposto suportado pelo contribuinte substituído referente ao saldo em estoque. - 25 - Apuração – Valor do Ressarcimento: Valor do ressarcimento do ICMS retido por substituição tributária da operação com oitem do produto. Obtido pela diferença positiva, exceto nas devoluções de saída, entre o valor da coluna 15, ou da coluna 16, ou da coluna 17, ou da coluna 18, e o valor da coluna 20, ou da coluna 21.

Diferença positiva entre as colunas, 15, 16, 17 ou 18 pelo valor da coluna 20 ou 21, exceto devolução de saída. - 26 - Apuração – Valor do Complemento: Valor do complemento do ICMS retido por substituição tributária da operação com o itemdo produto. Obtido pela diferença negativa, exceto nas devoluções de saída, entre o valor da coluna 15 e o valor da coluna 20.

Diferença negativa da coluna 15 e o valor da coluna 20, exceto devolução de saída. - 27 - Apuração – Valor do ICMS Crédito da Operação Própria (artigo 271): Valor do Crédito de ICMS da Operação Própria (artigo 271) obtido na coluna 21 quando o Código Enquadramento Legal for igual a 4.

Considera os valores da coluna 21, somente para código de enquadramento 4.

ESCLARECIMENTOS

ICMS suportado é a soma do cobrado na operação própria do substituto com o retido por substituição tributária, ou a soma do cobrado na operação interestadual anterior com o pago por antecipação pelo destinatário paulista. Visto ainda de outra forma, o ICMS suportado é o valor resultante da multiplicação da base de cálculo da sujeição passiva por substituição pela alíquota interna aplicável à saída ao consumidor final.

Exemplificando:

O ICMS suportado inclui também o imposto retido por substituição tributária relativo ao Fundo Estadual de Combate e Erradicação da Pobreza do Estado de São Paulo (FECOEP – Lei nº 16.006/2015);

O código do item atribuído para identificação da mercadoria deve corresponder ao informado na EFD ICMS/IPI no registro 0200;

Deverá ser registrada neste sistema para acompanhamento do ICMS ST somente as notas que houver destaque do imposto, inclusive nas operações para depósito fechado, armazém geral, demonstração, conserto e garantia. Mercadorias em consignação com destaque do imposto também será registrada para acompanhamento do ICMS;

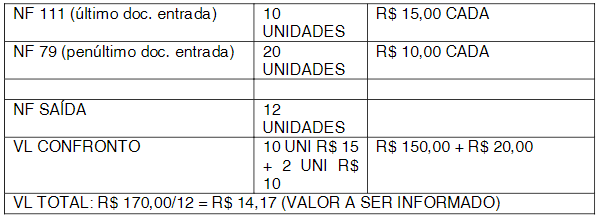

Quando necessário utilizar documentos fiscais anteriores ao último para determinação do valor de confronto deverá calcular a média ponderada de todas as notas utilizadas.

Exemplo:

Quando o estabelecimento ingressar no sistema de ressarcimento, deverá proceder com o levantamento do estoque existente no último dia do mês anterior e escriturar no Livro de inventário ou no bloco H da EFD;

Nova GIA, enquanto não criado o código próprio para lançamento do crédito a ressarcir deverá ser lançado no código de ocorrência 007.99 com o código eletrônico. Na ocorrência deverá informar a seguinte informação: “Portaria CAT 42/2018 – Visto Eletrônico n. xxxxx”.

INFORMAÇÕES COMPLEMENTARES

Até que esteja em operação o novo sistema de ressarcimento, denominado "Sistema Eletrônico de Gerenciamento do Ressarcimento - e-Ressarcimento" (artigo 10 e seguintes da Portaria CAT 42/2018), permanecem em vigor e produzindo efeitos os artigos 9º e seguintes da Portaria CAT 17/99.

REFERÊNCIAS

- Portaria CAT 42, de 21-05-2018 : http://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/portaria_cat/pcat422018.htm

- Sobre a ST - Substituição Tributária no ICMS de São Paulo : https://portal.fazenda.sp.gov.br/servicos/st/Paginas/Ressarcimento-de-Substitui%C3%A7%C3%A3o-Tribut%C3%A1ria-do-ICMS.aspx

Download Aplicativos, fichas, manuais de orientação sobre a Portaria Cat 42. : https://portal.fazenda.sp.gov.br/servicos/st/Paginas/Downloads.aspx

- Pré-validador - instalação : https://www3.fazenda.sp.gov.br/RessarcimentoSTPreValidador/publish.htm

ALTERAÇÕES LOGIX

Descrição

Esta documentação visa atender a Portaria CAT 42/2018 que revoga as portarias CAT 17/2002 e 158/2016 e cria uma sistemática para que o contribuinte paulista solicite o ressarcimento do ICMS pago antecipadamente e do ICMS retido por Substituição Tributária, estabelecido pelo Regulamento de ICMS do Estado nos artigos 265, 269, 277 e 426-A.

O modelo, instituído como "Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado", visa simplificar e garantir a segurança jurídica sobre a forma com a qual o contribuinte substituído fará o complemento do imposto ou solicitará o ressarcimento deste tributo.

OBF0100 (Cadastro de Legislação)

Foi alterada a rotina de cadastro de legislação para permitir ao cliente cadastrar a PORTARIA CAT 42/2018 como a legislação '05' para as versões "001 - a partir de 05/2018" e "002 - a partir 09/2018", os registros e campos de cada versão devem ser verificados no Manual de Leiaute do Arquivo Digital. As funcionalidades de cópia, carga e atualização de registros também foram alteradas para tratar a legislação '05' PORTARIA CAT 42/2018.

OBF11600 (Cockpit CAT42)

Com o objetivo de facilitar o acesso a todos os programas envolvidos no processo de apuração do ressarcimento do ICMS_ST, foi feita a criação de um programa no estilo cockpit. Nele é possível acessar os programas utilizando tópicos de agrupamento como "Processamento", "Relatórios" e "Cadastros. A verificação de permissão de acesso aos programas será feita no cockpit, da mesma forma como é feita no acesso direto.

OBF11610 (Saldo Inicial Itens)

Criado nova rotina para o cadastramento dos Saldos Iniciais dos Itens, que farão parte da apuração do ressarcimento de ICMS. O cadastro do saldo inicial do item é obrigatório, para que seja possível iniciar o processo de apuração e deve ser feito no ultimo dia do mês, anterior ao período considerado para apuração. Ex: Se o período de apuração for definido como 05/2018, deve ser cadastrado um saldo inicial para o item, no dia 30/04/2018. Esse cadastramento será necessário somente para a primeira apuração feita, para as próximas apurações, o controle será feito automaticamente.

O programa permite excluir, copiar, e incluir itens, a opção de modificar está habilitada apenas quando não existir apuração do item, as opções de pesquisa, listagem de itens, e relatório também foram criadas.

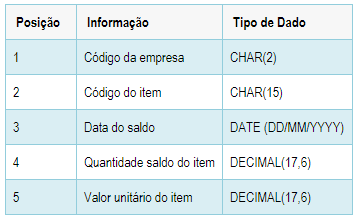

Para facilitar o processo de cadastramento do saldo inicial dos itens, foi criada a opção "Importar Arquivo". Nessa opção, será feita a carga dos dados diretamente na tabela, utilizando um arquivo texto, com o seguinte formato:

O arquivo deve utilizar como separador entre as informações o carácter "|'.

OBF11620 (Cadastro de Configurações )

Criado nova rotina para configurações da CAT 42, onde será possível configurar exceções de grupos fiscais de entrada, grupos fiscais de saída e as naturezas de operações de saída referente aos enquadramentos legais.

Nos campos Exceção de Grupos fiscais de CFOPs de entrada e de Grupo de Despesas, devem ser configurados os grupos fiscais cadastrados no VDP10005, para CFOPs de entrada e Grupo de Despesas das notas fiscais de entrada que não devem ser consideradas na CAT 42.

No campo Exceção de Grupo Fiscal de CFOP de Saída, deve ser configurado o grupo fiscal cadastrado no VDP10005 de CFOPs de notas fiscais de saída que não devem ser consideradas na CAT 42.

Nos campos de Enquadramento Legal 1, 2, 3 e 4, devem ser informados os grupos de fiscais cadastrados no VDP10005 de naturezas de operações que equivalem aos enquadramento legal configurado conforme legislação.

OBF11630 (Apuração Ressarcimento Crédito ICMS_ST)

Criada nova rotina responsável pela apuração do ressarcimento, ou do complemento do ICMS_ST conforme a legislação da Portaria CAT 42/2018. Para apuração serão consideradas todas as notas fiscais de entrada referente de entrada com base de cálculo de ICMS-ST ou ICMS_ST_DEV, e todas as notas saída com ou sem ICMS-ST e devoluções referente ao item ou grupo fiscal item que foi informado na tela de apuração e que possua que possua saldo inicial cadastrado no OBF11610, sendo desconsiderado os CFOPs cadastrados no grupo fiscal de exceções de entrada e os grupos de despesas cadastrados no grupo fiscal de exceções conforme informados na tela de configuração da CAT 42. .

A forma de apuração utilizada é definida por enquadramento fiscal para as saídas, onde serão consideradas todas as movimentações do mês referente ao item, e calculando o ICMS suportado e de confronto conforme o enquadramento legal. Para as notas que não entram no enquadramento 1,2,3, ou 4, serão enquadradas como 0, sendo consideradas apenas para a atualização dos saldo de estoque, e não consideradas para o cálculo do ICMS a ressarcir ou a complementar.

Nos casos de devoluções será feito a operação inversa, assim como é solicitado pela legislação de SPNa apuração serão consideradas as notas fiscais de saída referente ao item ou grupo fiscal item que foi informado na tela de apuração, serão considerados apenas itens que possuam saldo inicial cadastrado no OBF11610, as naturezas de operação cadastradas nos grupos fiscais de enquadramento legal e informado esses grupos na tela de configuração CAT 42, sendo necessário verificar na legislação o que se refere cada tipo de enquadramento, pois possuem formas de apurações diferentes. Serão desconsiderado os CFOPs cadastrado no grupo fiscal de exceções de saída.

Após processar todas as notas de entrada e saída do item, será atualizado o saldo do item no programa OBF11610 (tabela obf_sdo_item_ressarc_icms_st) para o último dia do mês com os valores dos campos Quantidade Saldo (22), Valor Unitário do ICMS (23) e Valor Total do Saldo (24) da última nota processada.

OBS: Todos os itens que possam ter ressarcimento devem ser cadastrados em um mesmo grupo, assim mesmo que não tenha movimentação no mês apurado, o saldo do mês anterior será transportado para o mês seguinte. Caso já tenha apuração no período para vários itens, e seja necessário refazer apuração apenas um item, é necessário selecionar em tela o item a ser processado, onde será alterado a apuração e saldo apenas desse item, o saldo dos itens nunca será excluído caso já possua apuração, apenas atualizado conforme conforme movimentação do mês.

Quando não existir informação para o período de processamento, será transportado o saldo do período anterior, para o período atual. Essa cópia será realizada somente para a apuração oficial. O período de processamento deve iniciar e terminar dentro do mesmo mês. Se a apuração for oficial, a data de inicio e fim da apuração, deve ser igual ao primeiro e ultimo dia do mês respectivamente.

O enquadramento das notas fiscais de saída apresentadas em tela, será carregado de acordo com os grupos fiscais configurados no programa OBF11620.

OBF11640 (Geração Arquivo de Ressarcimento ICMS ST)

Criada nova rotina responsável pela geração do arquivo de ressarcimento, considerando as informações apuradas por meio do programa OBF11630. Apenas as apurações processadas como oficiais serão consideradas na geração do arquivo. O período informado para a geração do arquivo deve estar de acordo com o período inicial e final utilizado na apuração, podendo ser gerado arquivo com finalidades diferentes. A versão do layout será carregada automaticamente, considerando a ultima versão cadastrada através do OBF0100, para a legislação "05".

OBF11650 (Geração Fichas de Ressarcimento ICMS ST)

Criada nova rotina responsável pela geração das fichas de ressarcimento, considerando as informações apuradas por meio do programa OBF11630. O período informado para a geração do arquivo deve estar de acordo com o período inicial e final utilizado na apuração.

Procedimento para Implantação

O sistema é atualizado logo após a aplicação do pacote de atualizações (Patch) deste chamado.

- Aplicar o pacote referente a Portaria CAT 42;

- Realizar o cadastro do Layout da Portaria CAT 42 no OBF0100 - carga automática.

- Ter notas fiscais de entrada com ICMS-ST e notas fiscais de saída com as naturezas de operações configuradas, para cada enquadramento legal, conforme situações impostas pela legislação de SP para a CAT 42.

- Fazer todas as configurações necessárias, referente a tela de configuração da CAT 42;

- Ter saldo inicial cadastrado no OBF11610 para cada item que será feito a apuração;

- Para os itens que serão apurados, deverá configurar a alíquota interna do ICMS no OBF0111, ou no MAN10021.

- Processado a apuração, e geração das fichas para conferência dos valores e notas, por último a geração dos arquivos para enviar a fazenda de SP.

Procedimento para Utilização

1. Após aplicação do pacote refente a Portaria CAT 42, e cadastro da legislação no OBF0100, será necessário realizar o procedimento abaixo para apuração do ressarcimento ou complemento do ICMS-ST.

2. Configuração dos ITENS:

- Todos os itens devem estar cadastrados corretamente no MAN10021, com descrição do CEST, alíquota interna e outras informações obrigatórias.

3. Cadastro dos grupos fiscais e grupo item:

- No VDP10005 devem estar cadastrados todos os grupos fiscais que serão usados para apuração, o grupo de item, os CFOP de exceções de entradas, os grupos de despesas de exceções e CFOP de exceções de saída, e todos os grupos fiscais dos enquadramentos legais com as naturezas de operações de saídas, onde devem ser informados na tela de configuração da CAT 42.

4. Cadastro do Saldo Inicial:

- Na tela de saldo inicial do item, devem ser informados o saldo de todos os itens que serão apurados e tem o direito de ressarcimento ou complemento do ICMS ST, conforme Portaria CAT 42. Nessa tela os itens podem ser importados por arquivo TXT , a opção de modificar está habilitada apenas se não existir apuração para o item, caso já exista o saldo apurado, só permitirá ser alterado se for excluído a apuração.

5. Apuração do ressarcimento ou complemento de ICMS ST conforme Portaria CAT 42/2018:

- Para apuração do ressarcimento ou complemento do ICMS-ST que se encontra em processamento no OBF11600, serão consideradas todas as notas fiscais de entrada com ICMS-ST e as notas fiscais de saída com as naturezas de operações configuradas, para cada enquadramento legal, conforme situações impostas pela legislação de SP para a CAT 42. Serão desconsideradas para apuração as naturezas e CFOPs cadastrados no grupos de exceções. Nos casos de devoluções sera feito a operação inversa, assim como é solicitado pela legislação de SP, nos casos de devoluções de entrada onde será um nota fiscal de saída, a nota deve apresentar o valor negativos na coluna 12 referente ao valor suportado, e será subtraído a quantidade do estoque e o valor total do estoque, atualizando o valor unitário do item. Para as devoluções de saída onde será um nota fiscal de entrada, a nota deve apresentar o valor negativo assim conforme campos preenchidos pela a nota de origem com valores positivos, e será somado a quantidade do estoque e o valor total do estoque, atualizando o valor unitário do item, os cálculos das devoluções na apuração do ressarcimento de ICMS ST, serão proporcional a quantidade devolvida.

Após apurado e realizado a conferência da apuração, deverá ser processada a apuração como oficial, só assim é possível gerar o arquivo texto e ser feito apuração dos próximos meses para aquele item. O processamento como oficial é apenas para o grupo fiscal item ou itens selecionados em tela e apurados como oficial, se foram processados a apuração separada para cada item, terá que ser feito a apuração como oficial para cada item que foi apurado separado.

OBS: Todos os itens que possam ter ressarcimento devem ser cadastrados em um mesmo grupo, assim mesmo que não possuam movimentação no mês apurado, o saldo do mês anterior será transportado para o mês seguinte. Caso já tenha apuração no período para vários itens, e seja necessário reapurar apenas um item, é preciso selecionar em tela o item a ser processado, onde será alterada a apuração e saldo apenas desse item.

6. Fichas 1,2 e 3:

- Para conferência da apuração foram criadas as fichas em formato CSV que se encontra na opção Relatórios no OBF11600. As apurações são por itens, e nas fichas serão apresentados todos os itens apurados no período, mas com apurações separadas :

Ficha 1 - Cadastro de Participantes de Operações e Prestações: Serão apresentados os registros de todos os participantes, refente as notas fiscais de entradas e saídas.

Ficha 2 - Tabela de Identificação do Item: Serão apresentados todos os itens usados para apuração no período.

Ficha 3 - Controle de Estoque - Mercadorias Enquadradas na Substituição Tributária: No cabeçalho serão apresentados o mês que se refere a apuração, o item, a unidade de medida e a alíquota interna. Na primeira linha da ficha, será mostrado o campo "Nr. De origem 1" e somente e sempre serão apresentados os campos 22,23 e 24 referente ao saldo inicial em estoque do mês que é o saldo final do mês anterior. Nas demais linhas serão mostrados os valores apurados das notas fiscais conforme enquadramento legal. Na última linha da ficha, será apresentado um totalizador dos valores das colunas.

7. Geração dos arquivos conforme layout Portaria CAT 42:

- Na opção Processamentos - Geração arquivo apuração, será apresentado a opção em tela do período a ser gerado os arquivo, a finalidade, a versão, e os blocos a serem gerados.

- No bloco 0 serão apresentados os registros: 0000 com os dados da apuração e empresa que está gerando o arquivo, registro 0150 com os dados dos participantes que tiveram movimentações de saída ou entradas no período e no registro 0200 as informações referente aos itens movimentados no período.

OBS: Não serão gerados como participantes os CNPJ e CPF apenas citados nos registros referentes a documentos fiscais modelo 02, 2D, 59, 60 e 65. - No bloco 1 serão apresentados os registro 1050 referente aos saldos dos itens que estiverem na apuração (obf_apurac_ressarc_icms_st) no período informado, registro 1100 com os documentos fiscais eletrônicos (que tenham informação no campo CHV_DOC) que constam na apuração (obf_apurac_ressarc_icms_st) do período informado e o registro 1200 com os documentos fiscais não eletrônicos (campo CHV_DOC sem valor) que constam na apuração (obf_apurac_ressarc_icms_st) do período informado.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas