Histórico da Página

...

Produto: | Virtual Age |

Ocorrência: | Como gerar o EFD Contribuições |

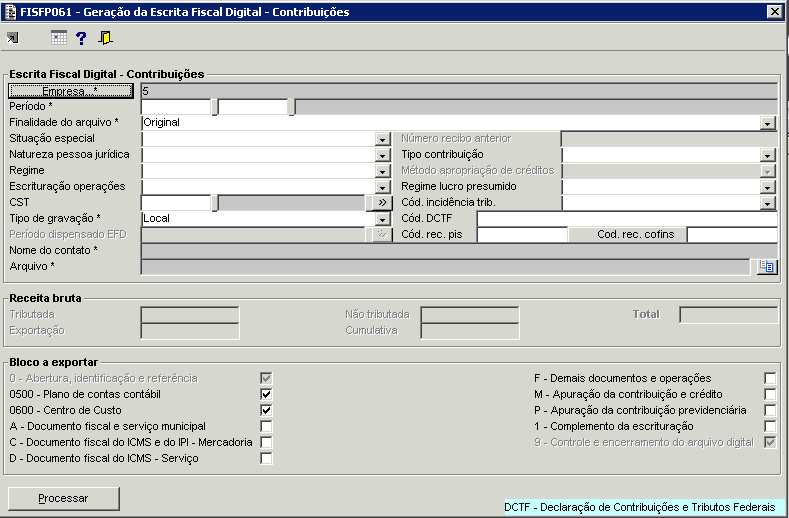

Passo a passo: | O Componente para a geração do EFD Contribuições é o FISFP061, conforme figura abaixo:

No botão Empresa deve ser marcado matriz e filiais e informar o período de geração da escrituração. Em Finalidade do arquivo, informar se será a geração de arquivo Original ou retificadora. O campo de Situação especial só será marcado caso tenha ocorrido no período cisão, fusão e/ou incorporação, abertura ou encerramento da empresa naquele período. Deve ser informado a natureza da pessoa jurídica e o regime de tributação, assim caso o contribuinte seja do lucro real, no campo de Escrituração operações deverá marcar Registros individualizados, se Lucro presumido marcar Registros consolidados. O campo de CST não deve ser preenchido e o Tipo de gravação será Local. O campo Número recibo anterior será preenchido somente se estiver gerando uma escrituração retificadora. No campo Tipo contribuição informar se as notas estão sendo tributadas por alíquotas básicas (1,65; 0,65; 7,6; ou 3) ou alíquotas diferenciadas. O método de apropriação dos créditos será direta ou por rateio proporcional. Se for por rateio proporcional deverão ser informadas as receitas tributadas e não tributadas, de exportação e cumulativa caso exista. O campo Cód. incidência trib e Cód. DCTF serão marcados apenas se o contribuinte estiver enquadrado na desoneração da folha de pagamento (12546/2011). Os campos de Cód. rec.pis e Cod.rec. cofins são obrigatórios a serem informado para a correta geração do M205 e M605. No campo Arquivo informar o diretório onde será gravada a escrituração e os blocos a exportar serão flegados de acordo com a necessidade da empresa, ressaltando que o 0500 - Plano de contas contábil e 0600 - Centro de custo são facultativos. O bloco A será marcado apenas se o contribuinte tiver notas de serviço municipal, o bloco C escriturará as notas fiscais tributadas pelo ICMS e/ ou IPI, o bloco D as notas de serviços, bloco F são os demais documentos e operações geradores de crédito ou contribuição. O bloco M é obrigatório pois é este que irá realizar a apuração das contribuições PIS e COFINS, o bloco P só será marcado caso o contribuinte esteja enquadrado na desoneração da folha de pagamento e por fim o bloco 1 também é obrigatório para a escrituração dos registros de complemento da escrituração. |

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas