Histórico da Página

...

Questão: | Cliente tem desoneração do ICMS por redução de base de cálculo, e este benefício só será aplicável for deduzido do preço da mercadoria o valor correspondente ao ICMS dispensado, demonstrando-se expressamente na Nota Fiscal a respectiva dedução. Deverá majorar o preço da mercadoria para deduzir a desoneração? Questionam como devem ser declaradas estas informações na emissão da NF-e do SPED. Em qual tag deve ser informado o valor referente (vicmsdeson) no caso de venda com desoneração? Para as importações com ICMS desonerado, como proceder para informar os valores de ICMS e ICMS Deson? |

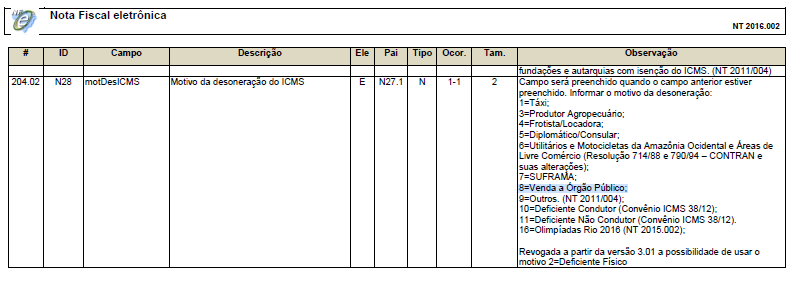

Resposta: | Quando o benefício fiscal estiver condicionado ao abatimento do valor do ICMS dispensado, conforme determinação do Estado, devem ser observados os seguintes critérios quanto a emissão da NF-e : Os Códigos de Situação Tributária que indicam benefícios fiscais do ICMS sujeitos à desoneração são os abaixo relacionados :

Nestes casos, além do preenchimento das tags descritas no layout da NF para os grupos "ICMS20", "ICMS30", "ICMS40", "ICMS70" ou "ICMS90", também devem ser preenchidas as tags :

Conforme abaixo:

Para exemplificar, vamos utilizar os próprios valores encaminhados pelo cliente deste chamado referente sua NF-e nº 17684 de 06/02/2015 Quantidade vendida : 22

Valor total da NF-e : 23.691,80 (24.200,00 - 508,20) O Convênio ICMS 100/1997 estabelece como deverá ser emitido o documento fiscal em relação a dedução do imposto dispensado e não sobre o preço que deverá ser praticado para usufruir o benefício. Desta forma o valor da mercadoria não será alterado, somente a Base de cálculo para identificar o valor desonerado conforme estabelece a legislação e Manual do contribuinte. Se tratando do exemplo mencionado acima, existem dois valores de ICMS nessa operação:

Considerando também a orientação passada pela RC 25.140/22, podemos entender que em uma entrada de mercadoria importada , o documento fiscal precisa obedecer as seguintes diretrizes: 6. Assim, quanto à emissão de Nota Fiscal Eletrônica (NF-e) de importação com suspensão parcial do ICMS, enquanto não for disponibilizado campo próprio na NF-e para informação do evento específico de suspensão parcial, a Consulente deverá: 6.1. No campo “Tributação do ICMS” informar a Situação Tributária como “Outros” (CST: 90); Sendo assim, essa Consultoria entende que os dois valores de ICMS, tanto o tributado, quanto o desonerado, sejam nas entradas ou em saídas, precisam estar em seus respectivos campos. Ou seja, o ICMS efetivamente recolhido na operação precisa ser informado em campo próprio, enquanto o ICMS desonerado será informado em dados adicionais. Havendo duvidas sobre o procedimento mencionado acima, o contribuinte poderá fazer uma consulta formal em sua UF, ou na UF que der origem ao fato gerador da operação. |

Chamado/Ticket: | TRQQUI; TRWKZE; TSYXV5, 3306988; 7106568; 7074006, 7309931, PSCONSEG-664 |

| Fonte: | Inciso II da Cláusula 5ª do Convênio ICMS 100 de 1997, Ajuste SINIEF 10 de 2012, item 3 do anexo IV do RICMS/MG e páginas 170 e 171 do Manual de Orientação do Contribuinte - versão 5.0 - Março 2012 e Nota Técnica 2013/005 , página 11 da Nota Técnica 2013/005 - Versão Nacional 2015 - Versão 1.22 de Março 2015 Manual do Contribuinte - Versão 6.0 |

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas