Introdução e Conceitos

IFRS significa um conjunto de normas internacionais de contabilidade revisadas e emitidas pelo International Accounting Standards Board – IASB (Conselho de Normas Internacionais de Contabilidade).

Essas normas tem por objetivo padronizar as políticas e procedimentos contábeis existentes entre os países, otimizando a estrutura conceitual e promovendo o mesmo entendimento das demonstrações financeiras.

Para que exista uma mesma interpretação na análise dos relatórios de finanças, é necessário que esses tenham os seguintes atributos: relevância, confiabilidade, clareza (compreensibilidade) e equilíbrio entre benefício e custo (comparabilidade).

Essas características devem estar presentes na elaboração das demonstrações e para isso é preciso que sigam o mesmo critério.

O Comitê de Pronunciamentos Contábeis (CPC), por sua vez, foi idealizado a partir da união de esforços e comunhão de objetivos de várias entidades, em função das necessidades de:

- convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

- centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

- representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo).

O IFRS-16 tem por objetivo avaliar os contratos de arrendamento mercantil (leasing – locações), definindo como estes devem ser refletidos em suas demonstrações financeiras.

A CPC06 (R2), traduzida do IFRS-16, entrou em vigor em janeiro de 2019 e impacta a maneira como as empresas reportam os seus números ao mercado.

Essa mudança permite aos profissionais de mercado a possibilidade de avaliar compromissos de longo prazo das empresas analisadas, que antes eram registrados apenas como despesas operacionais.

Desta forma, as demonstrações financeiras ficam uniformes e mais claras, impactando diretamente os índices de alavancagem das empresas.

A CPC06 determina que o arrendamento de um bem seja registrado no ativo como um direito de uso, e no passivo como uma obrigação a pagar, registrando uma dívida a ser quitada.

O impacto da norma também se faz presente na demonstração de resultado das empresas, pois é através da contabilização da depreciação e das despesas financeiras que o impacto é sentido.

Para atendimento das regras do CPC06, o módulo Patrimônio do Logix foi alterado, possibilitando, com isso, a gestão de arrendamentos e sua contabilização.

As principais funcionalidades agregadas ao sistema são:

- Inclusão do contrato de arrendamento;

- Controle do VRG - Valor residual garantido;

- Cálculo e visualização das parcelas do contrato - valor presente e valores a pagar mês a mês, demonstrando valor de juros e amortização separadamente;

- Reajuste dos contratos a partir de determinada data;

- Relacionamento do contrato com um inventário;

- Integração das parcelas a pagar do contrato com o módulo Contas a Pagar;

- Contabilização do contrato de arrendamento: direito de uso e obrigações a pagar.

Configurações

Pré-requisito

A IFRS-16 começou a ser desenvolvida na versão 12.1.24, porém a versão completa das alterações está disponível a partir do pacote 12.1.26.

Patrimônio

Rotinas e programas - Patrimônio

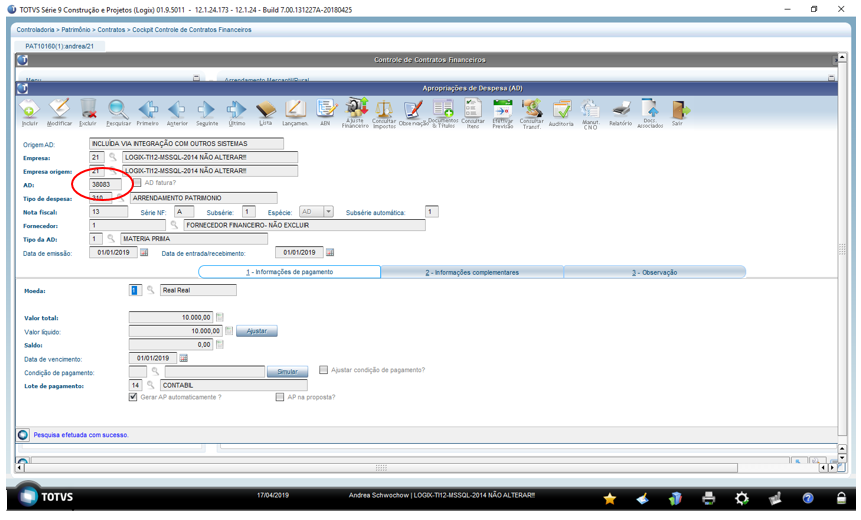

PAT10160 - Cockpit Controle de Contratos Financeiros

O cockpit desenvolvido, PAT10160, terá as seguintes opções:

- Arrendamento Mercantil/Rural – acessará o cadastro de contratos de arrendamento mercantil - PAT10161.

- Contas para Contabilização - acessará o cadastro de contas contábeis relacionadas aos contratos e operações de arrendamento mercantil - PAT10162.

- Consulta dos Lançamentos - acessará o PAT10164, que apresenta os lançamentos contábeis relacionadas aos contratos e operações de arrendamento mercantil.

- Outros – acessará o PAT10095, utilizado para contratos de penhor e outros.

{kind=link}

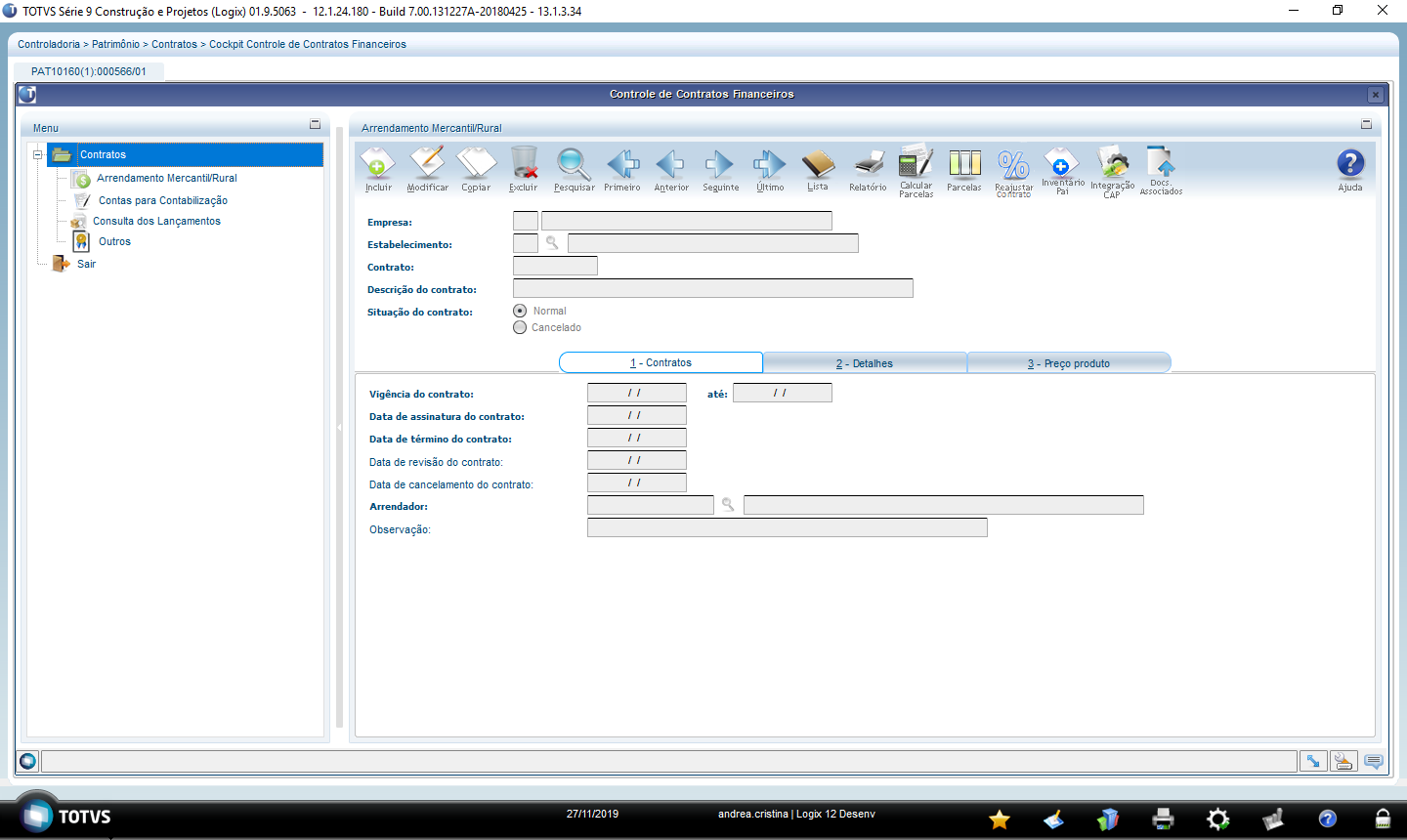

PAT10161 – Cadastro de Contratos de Arrendamento Mercantil

Este programa será acessado por meio do PAT10160 (Cockpit Controle de Contratos Financeiro), pela opção “Contratos” e em seguida “Arrendamento Mercantil/Rural”.

Documentação do PAT10161: Cadastro de contratos de arrendamentos Mercantil/Rural - PAT10161

Nesta tela deverão ser cadastrados os contratos de arrendamento mercantil existentes na empresa.

Na tela principal, deverão ser informados os campos “Empresa”, “Estabelecimento”, “Contrato” e “Descrição do contrato”. Na inclusão, os contratos serão inclusos com a situação = “Normal”.

Na aba “1 – Contratos”, informar as datas de vigência do contrato, data de assinatura e término do contrato, além do código do arrendador, que deverá estar cadastrado como um fornecedor no Logix.

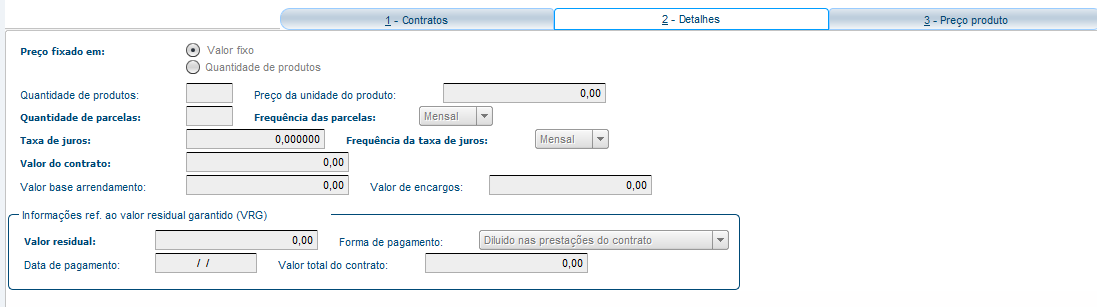

Na aba “2 - Detalhes”, informar se o preço do contrato é fixado em Valor fixo ou Quantidade de produtos, a quantidade e frequência das parcelas, a taxa de juros que será utilizada para trazer o valor do contrato a valor presente, a frequência da taxa de juros e o valor do contrato.

Caso o preço do contrato for fixado em Quantidade de produtos, também deverá ser informada a quantidade de produtos a ser paga periodicamente, e o preço da unidade do produto na data de assinatura do contrato.

Atenção!

Se ocorrer a situação do preço do contrato fixado em Quantidade de produtos, o valor do contrato não poderá ser informado, pois será calculado posteriormente.

Os valores base arrendamento e encargos serão atualizados nesta tela, porém apenas após o usuário ter efetuado o cálculo das parcelas.

Ainda na aba “2 - Detalhes”, podem ser informados os dados relacionados ao valor residual garantido (VRG), caso houver sido estabelecido este valor no contrato em questão. Deverá ser informado o valor e a forma de pagamento do VRG, que poderá ser:

- diluído nas prestações do contrato

- em data prefixada

Caso a forma de pagamento escolhida seja "em data prefixada", deverá também ser informada qual a data prevista de pagamento.

Na aba “3 - Preço produto”, será informado o período de vigência de cada parcela, a quantidade de produtos a ser paga em cada parcela, e o preço da unidade do produto no período.

- A aba “3 – Preço produto” apenas ficará disponível quando o preço do contrato for fixado em Quantidade de produtos.

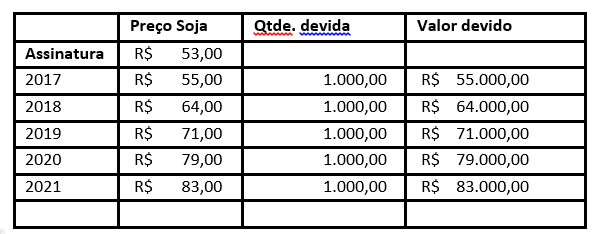

Exemplo: contrato com data de assinatura em 01/01/2017, com valor de locação anual de 1000 sacas de soja, e prazo de pagamento no início de cada ano. Contrato de 5 anos, sendo que cada ano terá um preço de soja diferenciado:

VRG - Valor Residual Garantido

A partir da versão 12.1.27 foram inseridas melhorias relacionadas ao VRG - Valor Residual Garantido - veja detalhamento abaixo.

Valor Residual Garantido

O VRG – Valor Residual Garantido – é um valor mínimo que será recebido pela arrendadora na venda a terceiros do bem arrendado, na hipótese da devolução do bem. É um valor contratualmente garantido pela arrendatária.

O VRG será sempre utilizado para liquidar o valor da opção de compra do bem arrendado, conforme pactuado no contrato de arrendamento mercantil.

Inclusão do Contrato

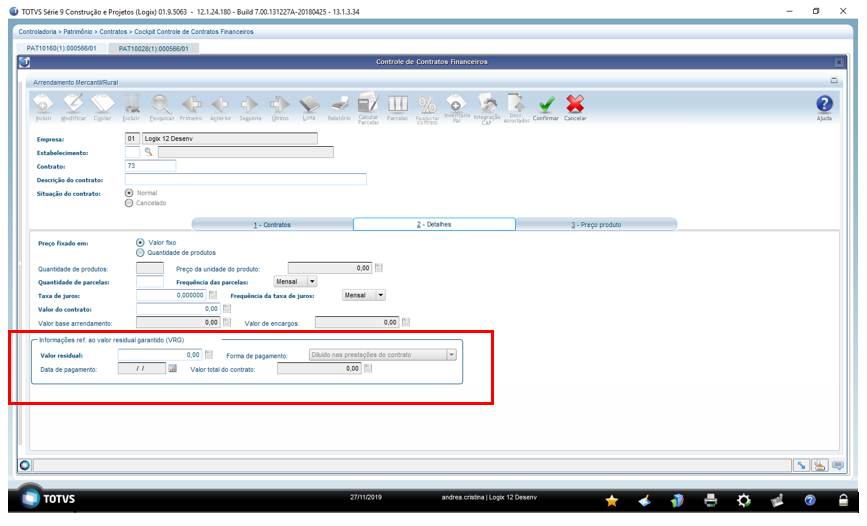

A atualização do valor VRG e demais informações relacionadas ao mesmo em um contrato são feitos por meio das telas de cadastramento do contrato - PAT10161 - na aba “2 - Detalhes”:

Nesta tela podem ser informados os dados relacionados ao valor residual garantido (VRG), caso houver sido estabelecido este valor no contrato em questão.

No campo "Valor residual" deverá ser informado o valor.

No campo "Forma de pagamento" deverá ser informada a forma de pagamento, que poderá ser:

- diluído nas prestações do contrato

- em data prefixada

Caso a forma de pagamento escolhida seja "em data prefixada", deverá também ser informada, em seguida, qual a data prevista de pagamento no campo "Data de pagamento".

Cálculo das Parcelas do Contrato

Se o contrato possuir VRG e a forma de pagamento do mesmo for diluída no valor do contrato, o valor do VRG será somado ao valor total do contrato para cálculo do AVP e, consequentemente, das parcelas do contrato.

Visualização das Parcelas do Contrato

Se o contrato possuir VRG e a forma de pagamento do mesmo for "em data prefixada", e esta data coincidir com a data de alguma outra parcela do contrato, na visualização das parcelas os valores serão somados. Porém, ao clicar na lupa "Detalhes", os valores aparecerão separadamente.

Exemplo:

Parcelas:

Lupa "Detalhes":

Integração com Contas a Pagar

O valor VRG será tratado como um valor a mais a ser pago pelo arrendatário.

Se estiver no mesmo vencimento que outra parcela, será somado à parcela e enviado para o Contas a Pagar.

Contabilização

O valor VRG será contabilizado nas mesmas contas contábeis que o valor pago é contabilizado.

PAT10161 - Cálculo das Parcelas dos Contratos

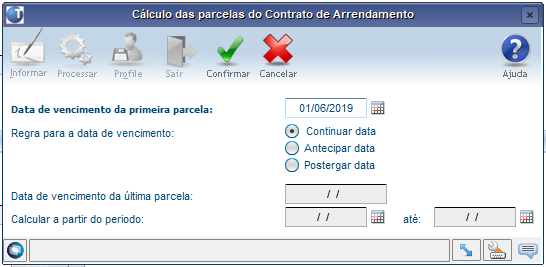

Para efetuar o cálculo das parcelas, o usuário deverá clicar na opção “Calcular Parcelas” do PAT10161 – Cadastro de Contratos de Arrendamento Mercantil:

Antes de iniciar o cálculo das parcelas, o usuário deverá informar qual a data de vencimento da primeira parcela do contrato, e qual deve ser a regra para calcular os próximos vencimentos (mensais ou anuais, de acordo com o parametrizado em cada contrato):

As opções de regras de cálculo da data de vencimento são as seguintes:

- Continuar data: sempre o mesmo dia de vencimento, não importando se é um dia útil bancário ou não;

- Antecipar data: antecipar o dia de vencimento, caso o mesmo dia de vencimento não seja um dia útil bancário;

- Postergar data: postergar o dia de vencimento, caso o mesmo dia de vencimento não seja um dia útil bancário.

Ao confirmar o cálculo das parcelas, automaticamente será aberta a tela (PAT10028) para cadastro do inventário que será relacionado ao contrato de arrendamento mercantil. O inventário será incluso no patrimônio com uma parcela, com dados fixos, de acordo com os dados do contrato incluído.

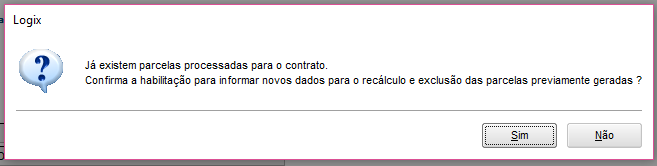

Se já existirem parcelas calculadas para o contrato:

- Quando estiver trabalhando com contratos com preço fixado em valor fixo, será apresentada a seguinte mensagem:

Assim que o usuário confirmar, as parcelas já calculadas serão eliminadas, a tela de parametrização dos dados de cálculo será apresentada e em seguida ocorrerá novo cálculo das parcelas.

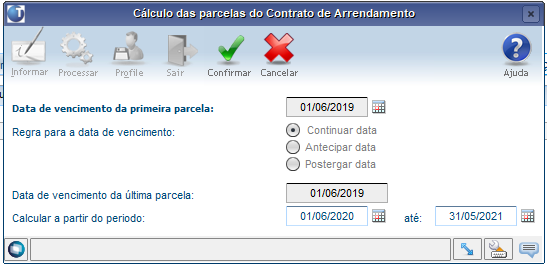

- Quando estiver trabalhando com contratos com preço fixado em quantidade de produtos, será apresentada a seguinte mensagem:

Assim que o usuário confirmar, a tela de parametrização dos dados de cálculo será apresentada e em seguida ocorrerá o cálculo das novas parcelas, com vencimento a partir da última data calculada.

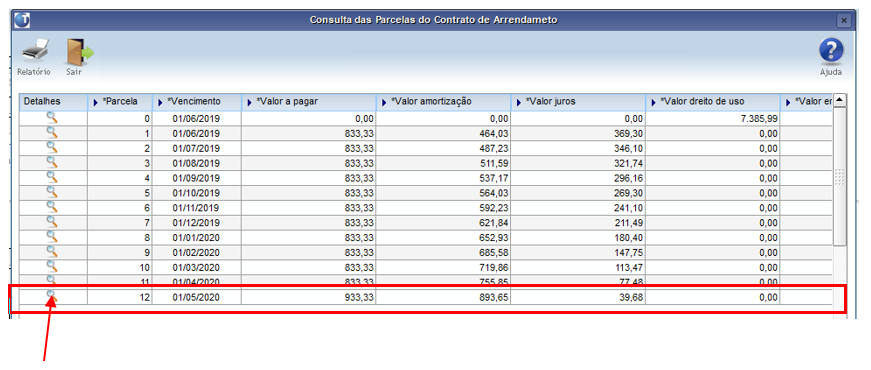

PAT10161 - Visualização das Parcelas dos Contratos

Para efetuar a visualização das parcelas anteriormente calculadas, o usuário deverá clicar na opção “Parcelas” do PAT10161 – Cadastro de Contratos de Arrendamento Mercantil

As parcelas serão apresentadas desta forma:

- O campo “AD” refere-se ao número da Apropriação de Despesa do Contas a Pagar, e será preenchida somente quando o valor a pagar do contrato tiver sido integrado ao módulo Contas a Pagar.

- A lupa "Consultar AD" vai abrir uma tela do Contas a Pagar com os dados da AD relacionada à parcela da linha consultada.

- A lupa "Detalhes" vai abrir uma segunda tela para mostrar o detalhamento da parcela:

Pré-requisito

A funcionalidade Reajustar Contrato está disponível a partir da release 12.1.26 do Logix.

Reajuste de Contratos

A partir da release 12.1.26 será possível efetuar reajustes negativos ou positivos nos contratos, assim como efetuar exclusões de reajustes efetuados anteriormente nos contratos.

Importante!

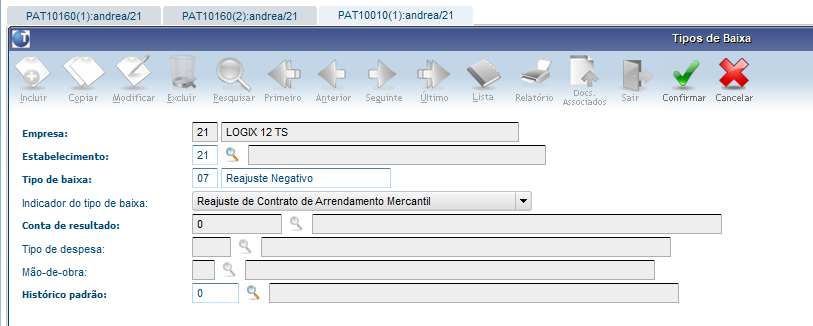

Para que seja possível efetuar reajustes negativos nos contratos, é necessário que seja previamente efetuado cadastro de um tipo de baixa no PAT10010, com o campo

Indicador do tipo de baixa com conteúdo igual a Reajuste de Contrato de Arrendamento Mercantil.

PAT10010 - Tipos de Baixas:

PAT10161 - Reajustar Contrato

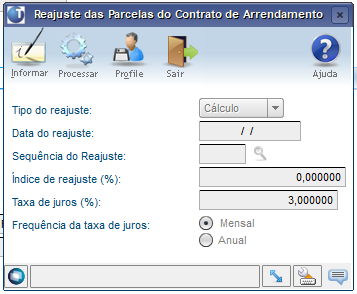

Ao clicar no ícone Reajustar Contrato, será aberta tela para informar os dados a serem utilizados para efetuar o reajuste.

Ao clicar em Informar, o usuário poderá escolher se deseja efetuar cálculo ou exclusão de um reajuste efetuado anteriormente.

Cálculo do Reajuste:

Para cálculo do reajuste, informar Cálculo no campo Tipo do reajuste:

- Data do reajuste: informar a data a partir da qual será efetuado o reajuste → deverá coincidir com a data de vencimento de uma das parcelas do contrato.

- Índice de reajuste (%): informar o percentual que será utilizado para efetuar o reajuste nas parcelas do contrato a partir da data informada.

- Quando ocorrer um reajuste positivo, será criada automaticamente uma nova parcela para o inventário no PAT100281, com o valor igual ao Direito de Uso calculado para o reajuste positivo.

- Quando ocorrer um reajuste negativo, será efetuada automaticamente uma baixa em uma parcela do inventário no PAT100281, com o valor igual ao Direito de Uso calculado para o reajuste negativo.

- Para informar um reajuste negativo, informar o sinal de menos ( - ) na frente do percentual.

- Taxa de juros (%): informar a taxa de juros a ser utilizada para efetuar o cálculo das parcelas de reajuste, que poderá ser diferente da taxa de juros original do contrato.

Observação: o campo Frequência da taxa de juros apresentará a frequência da taxa de juros original do contrato - esta informação não poderá ser alterada.

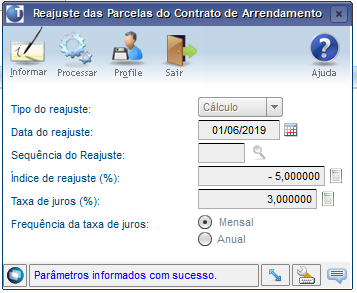

Após informar os dados, o usuário deverá clicar em Confirmar e, em seguida, em Processar.

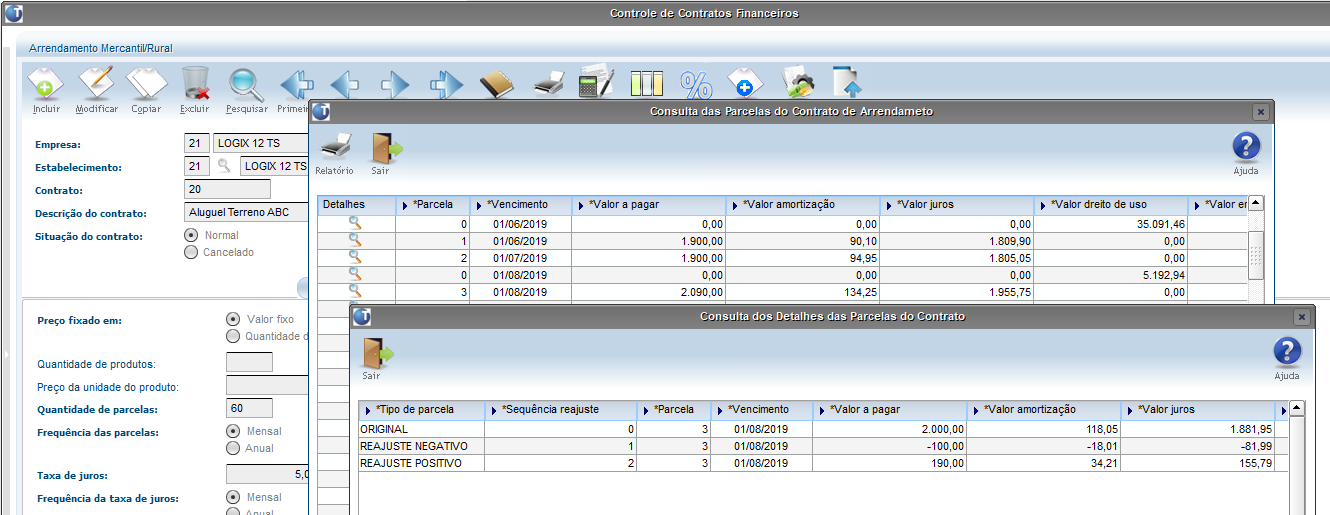

Após o cálculo, os novos dados das parcelas afetadas pelo reajuste poderão ser consultados na opção Parcelas:

Ao clicar na lupa identificada como Detalhes, será aberta nova tela informando a detalhamento da formação daquela parcela: se é uma parcela original, se é uma parcela de reajuste positivo ou negativo, e quais os valores que compõem aquela parcela:

Exclusão do Reajuste:

Para exclusão do reajuste, informar Exclusão no campo Tipo do reajuste:

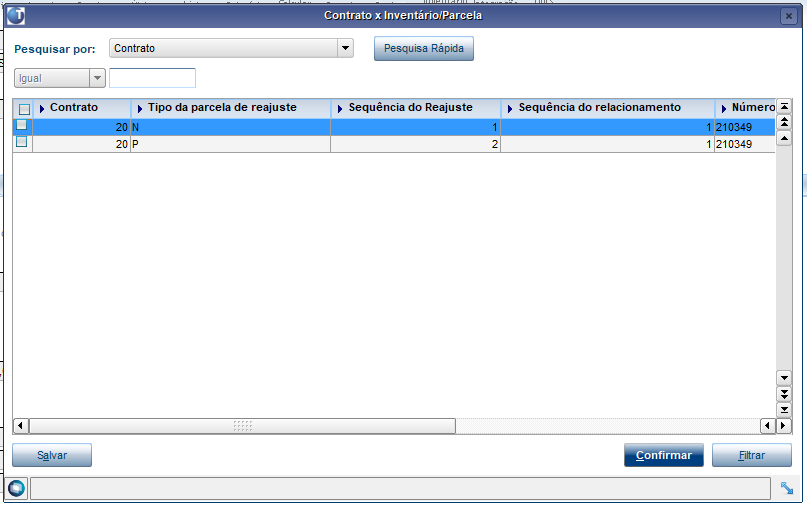

- Sequência do reajuste: informar a sequência do reajuste que deseja que seja excluído.

Para facilitar esta escolha, ao clicar na lupa ao lado deste campo, será apresentada tela com os dados de todos os reajustes efetuados para aquele contrato:

Após selecionar o reajuste a ser excluído, clicar em Confirmar.

Ao retornar para a tela de solicitação, o usuário deverá clicar novamente em Confirmar e, em seguida, em Processar.

Após a exclusão do cálculo de um reajuste, os novos dados das parcelas afetados pela exclusão poderão ser consultados na opção Parcelas.

Observações:

- Quando ocorrer a exclusão de um reajuste positivo, serão automaticamente eliminadas as parcelas que haviam sido criadas para o inventário no PAT100281 ao efetuar o reajuste positivo.

- Quando ocorrer a exclusão de um reajuste negativo, serão automaticamente eliminadas as baixas que haviam sido efetuadas nas parcelas do inventário no PAT100281, ao efetuar o reajuste negativo.

PAT10161 - Relacionamento do Contrato de Arrendamento Mercantil a um Inventário Pai

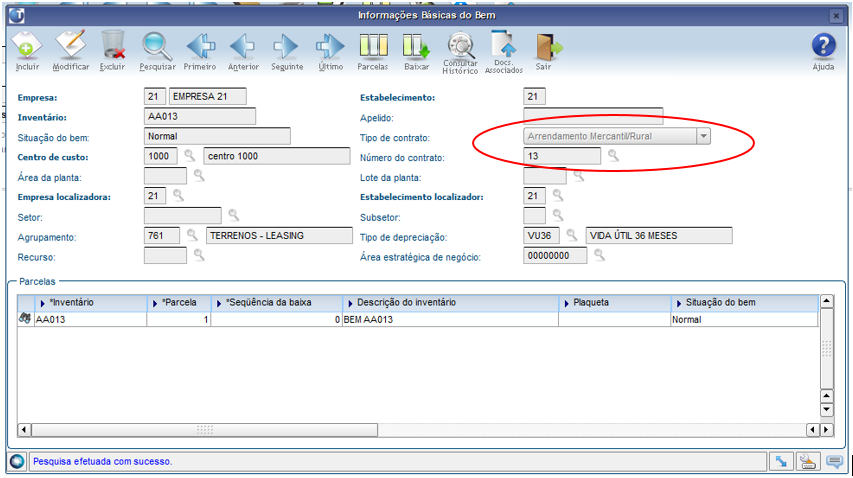

Ao clicar no ícone “Inventário Pai”, será aberto o programa PAT10028, que é o programa de cadastro das informações básicas dos bens.

Nesta tela existe o campo “Número do contrato”, que já era utilizado para apresentar o número do contrato de penhor/outros contratos a que o bem estava relacionado.

Agora será utilizado para armazenar o número do contrato de arrendamento mercantil, caso o bem esteja relacionado a um contrato deste tipo.

Vale ressaltar que o mesmo bem não poderá estar relacionado a um contrato de arrendamento mercantil e, ao mesmo tempo, a um contrato de penhor ou outro tipo de contrato.

Documentação do PAT10128: http://tdn.totvs.com/pages/viewpage.action?pageId=243656180

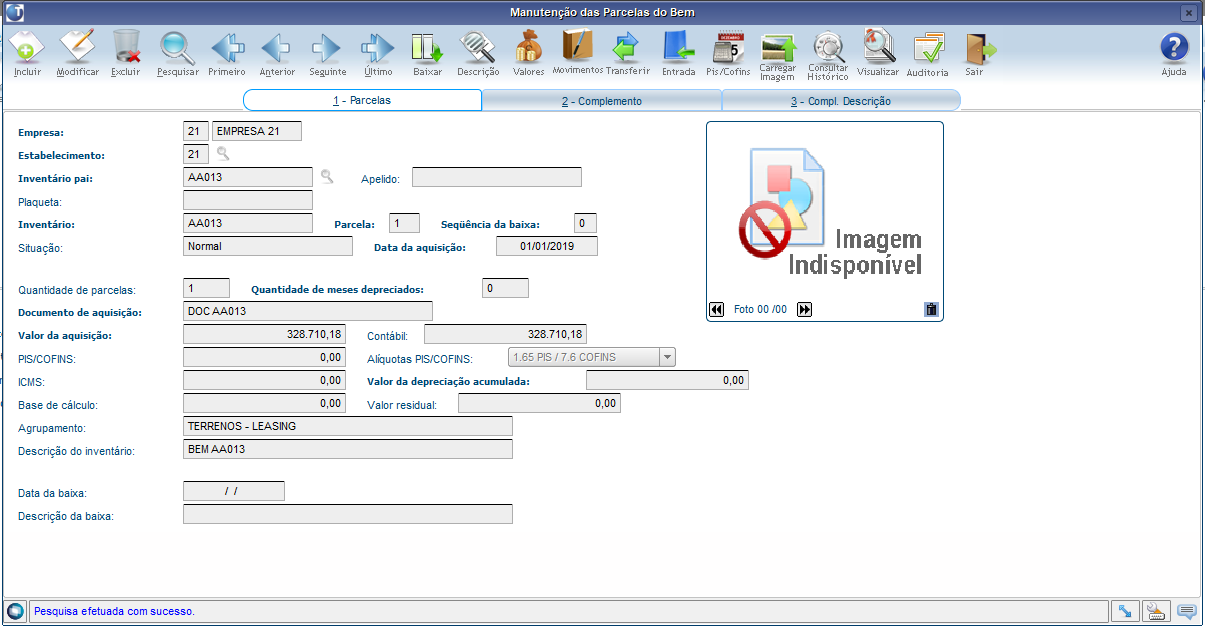

PAT100281 - Manutenção das Parcelas do Bem

Ao clicar em "Parcelas" no PAT10028, é aberta tela para fazer manutenção nas parcelas do bem.

O valor de todas as parcelas do bem, de todos os inventários relacionados ao mesmo contrato, devem “fechar” com o valor base arrendamento que é demonstrado no PAT10161.

Documentação do PAT101281: http://tdn.totvs.com/pages/viewpage.action?pageId=446697351

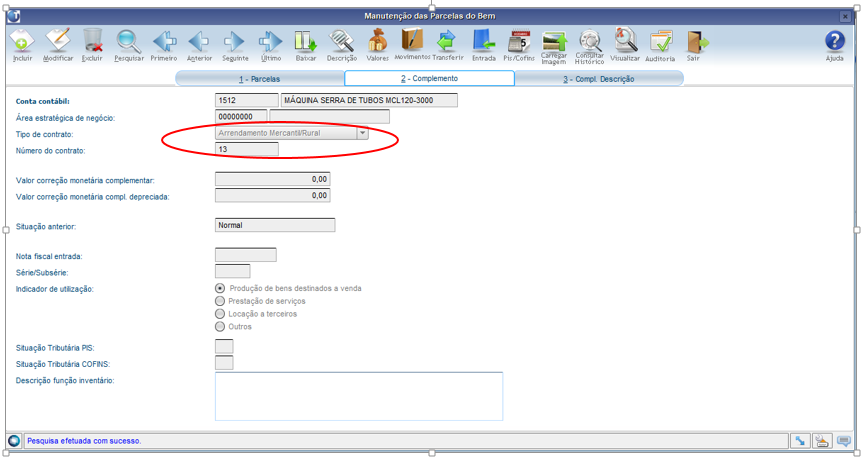

Na aba “2 – Complemento”, aparece o número do contrato, da mesma forma que na tela do PAT10028:

PAT10161 - Integração com o Contas a Pagar

Para efetuar a integração das parcelas dos contratos com o Contas a Pagar, o usuário deverá clicar na opção “Integração CAP” do PAT10161 – Cadastro de Contratos de Arrendamento Mercantil.

Será aberta tela para informar o intervalo de vencimento que o usuário deseja fazer a integração com o CAP:

Após informar as datas solicitadas, o usuário deve clicar em “Processar” para que a integração seja efetuada, e em seguida confirmar o processamento:

Este processamento fará a criação da AD (Apropriação de Despesa) no módulo Contas a Pagar.

Ao consultar as parcelas do contrato após o processamento, as parcelas integradas ao CAP passam a apresentar o número da AD (Apropriação de Despesa) que foi criada no módulo Contas a Pagar:

Tela do CAP:

- Caso houver a exclusão de uma AD/AP relacionada a uma parcela de um contrato de arrendamento mercantil, a informação da AD/AP será eliminada do contrato, possibilitando que seja efetuada nova integração da parcela do contrato de arrendamento mercantil ao Contas a Pagar posteriormente.

- Caso houver a tentativa de exclusão ou cancelamento de um contrato que já possua integração com o CAP, esta operação não será permitida. Para que seja possível cancelar ou excluir o contrato, o usuário deverá excluir as AD/AP relacionadas ao contrato.

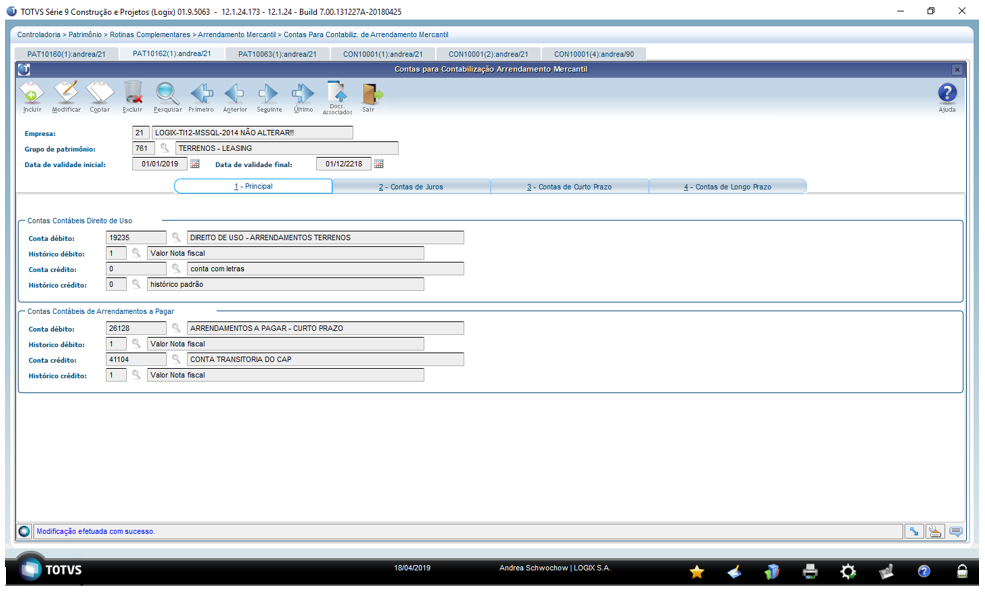

PAT10162 – Cadastro de Contas de Contabilização Arrendamento Mercantil

Nas telas abaixo deverão ser cadastradas as contas contábeis que serão utilizadas para posterior contabilização dos valores relacionados aos contratos de arrendamento:

Documentação do PAT10162: http://tdn.totvs.com/pages/viewpage.action?pageId=444596491

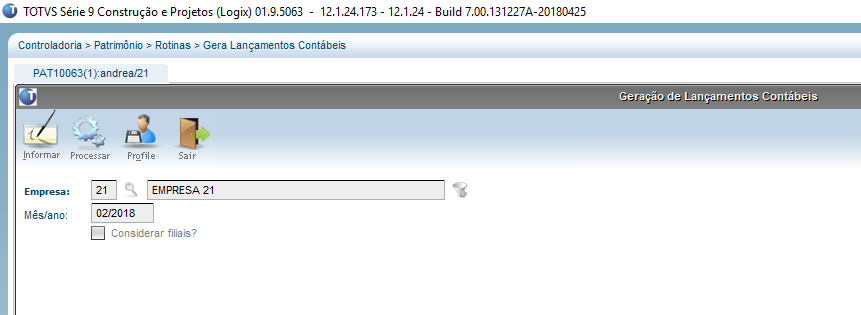

PAT10063 – Geração de Lançamentos Contábeis

O PAT10063 foi alterado para passar a gerar os lançamentos contábeis relacionados aos contratos de arrendamento.

Serão efetuados os seguintes lançamentos:

- Mensuração inicial: reconhecimento do ativo de direito de uso e o passivo de arrendamento dos contratos que tenham data de início no mês/ano informado em tela.

- Mensuração subsequente - lançamentos das parcelas que tenham vencimento no mês/ano informado em tela:

- Correção dos valores de reconhecimento do ativo de direito de uso e o passivo de arrendamento dos contratos.

- Aumento do valor contábil do passivo de arrendamento, para refletir os juros sobre o passivo de arrendamento.

- Redução do valor contábil do passivo de arrendamento, para refletir os pagamentos do arrendamento efetuados.

- Distribuição do valor contábil do passivo de arrendamento entre as contas contábeis de curto e longo prazo

- Transferência do valor de uma parcela, do longo prazo para o curto prazo.

- Baixa do valor de uma parcela do ativo não circulante.

Os lançamentos relacionados a "Correção dos valores de reconhecimento do ativo de direito de uso e o passivo de arrendamento dos contratos" serão efetuados apenas no caso de contratos com preço fixado em quantidade de produto, onde existe a variação monetária por causa da variação do preço do produto fixado em cada período.

Os lançamentos contábeis relacionados à "Distribuição do valor contábil do passivo de arrendamento entre as contas contábeis de curto e longo prazo", "Transferência do valor de uma parcela, do longo prazo para o curto prazo" e "Baixa do valor de uma parcela do longo prazo" somente serão efetuados se as contas contábeis relacionadas aos lançamentos estiverem cadastradas no PAT10162.

Poderá haver mais de um inventário para o mesmo contrato. Neste caso, será feito rateio dos valores conforme a participação do inventário no contrato, pois a contabilização ocorre nas contas atreladas ao grupo de patrimônio, que está relacionado a cada inventário.

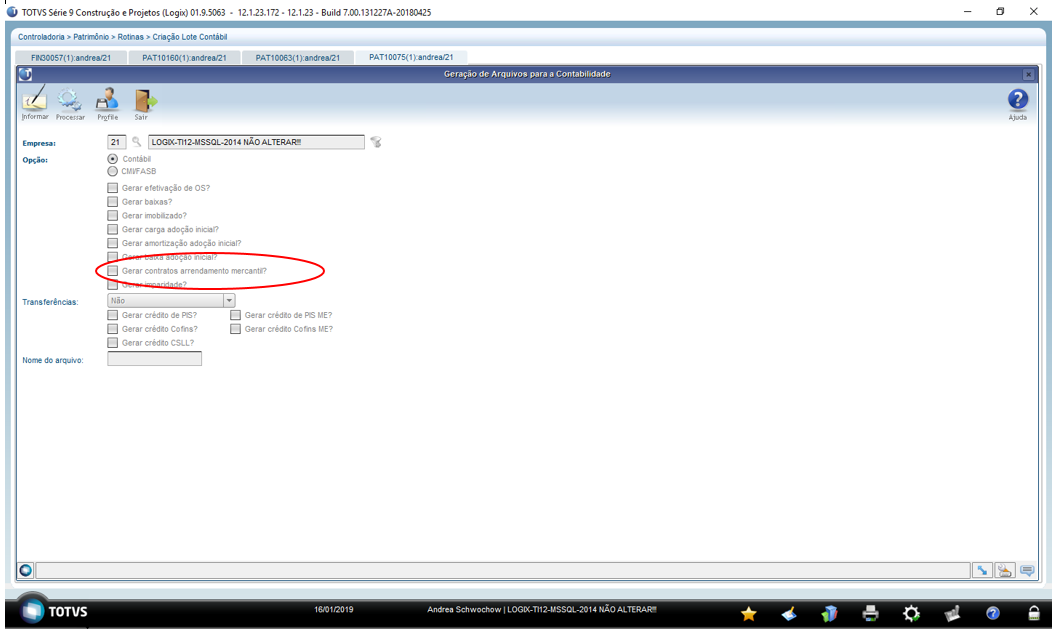

PAT10075 – Geração de Arquivos para a Contabilidade

O PAT10075 foi alterado, sendo criada a opção “Gerar contratos arrendamento mercantil?”.

Para que os dados de mensuração inicial e subsequentes do direito de uso e passivo de arrendamento dos contratos de arrendamento mercantil sejam enviados para a contabilidade, deverá ser marcada esta opção:

Contabilização Inicial - na data de assinatura do contrato:

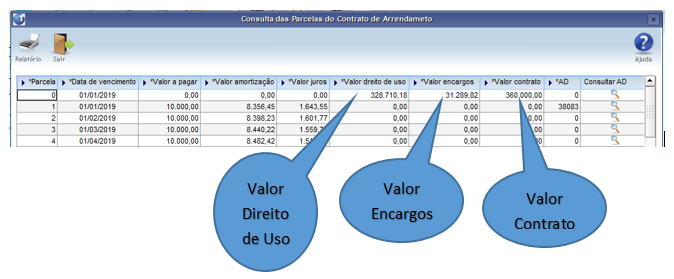

Na tela de visualização das parcelas, no PAT10161, verifica-se os valores que serão contabilizados na data de assinatura do contrato.

Os valores de Direito de Uso, Encargos e valor do Contrato aparecem na linha identificada como "Parcela 0":

A contabilização inicial, relacionada ao reconhecimento do ativo de direito de uso e ao passivo de arrendamento será efetuada nas seguintes contas:

- O valor calculado como valor base arrendamento / valor de direito de uso será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis Direito de Uso” da aba “1 – Principal”.

- Neste campo normalmente será informada a conta de direito de uso (Ativo).

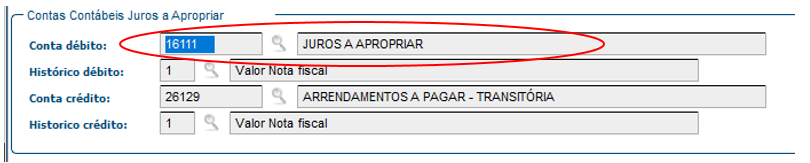

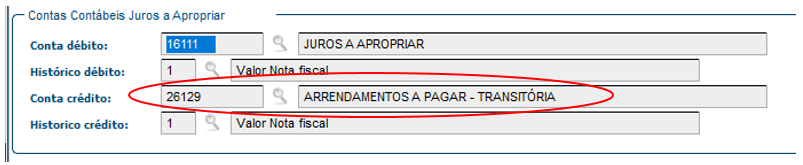

- O valor calculado como valor de encargos será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis Juros a Apropriar” da aba “2 – Contas de Juros”.

- Neste campo normalmente será informada a conta de juros a apropriar (Passivo).

- O valor calculado como valor do contrato será lançado a crédito na conta “Conta crédito” do bloco “Contas Contábeis Juros a Apropriar” da aba “2 – Contas de Juros”.

- Neste campo normalmente será informada a conta de arrendamentos a pagar (Passivo).

- Se a empresa trabalhar com distribuição entre contas de curto e longo prazo, esta conta poderá ser uma conta transitória.

- Neste campo normalmente será informada a conta de arrendamentos a pagar (Passivo).

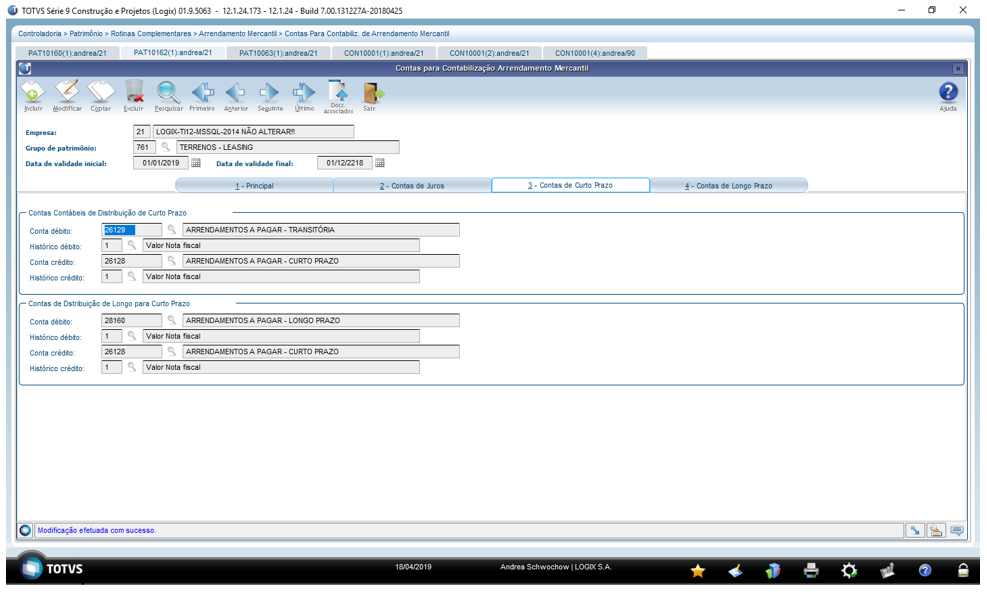

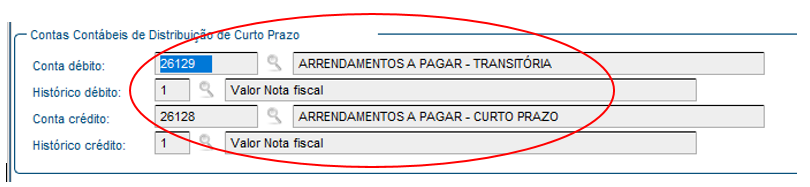

A contabilização inicial, relacionada à distribuição do valor a pagar em curto e longo prazo será efetuada apenas se as contas contábeis das abas “3 – Contas de Curto Prazo” e “4 – Contas de Longo Prazo” estiverem cadastradas.

- O valor calculado como valor a pagar no curto prazo será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis de Distribuição de Curto Prazo” da aba “3 – Contas de Curto Prazo”.

- O mesmo valor será lançado a crédito na conta “Conta crédito” do mesmo bloco/aba.

- Nestes campos normalmente serão informadas as contas:

- Conta débito: conta de arrendamentos a pagar (Passivo)

- Conta crédito: conta de arrendamentos a pagar – curto prazo (Passivo Circulante)

- Nestes campos normalmente serão informadas as contas:

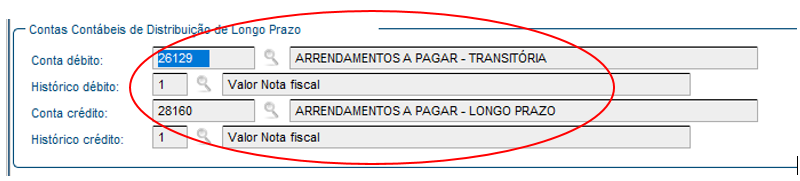

- O valor calculado como valor a pagar no longo prazo será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis de Distribuição de Longo Prazo” da aba “4 – Contas de Longo Prazo”.

- O mesmo valor será lançado a crédito na conta “Conta crédito” do mesmo bloco/aba.

- Nestes campos normalmente serão informadas as contas:

- Conta débito: conta de arrendamentos a pagar (Passivo)

- Conta crédito: conta de arrendamentos a pagar – curto prazo (Passivo Não Circulante)

- Nestes campos normalmente serão informadas as contas:

Os lançamentos contábeis acima descritos serão efetuados apenas se as contas contábeis das abas “3 – Contas de Curto Prazo” e “4 – Contas de Longo Prazo” estiverem cadastradas

Contabilização Periódica - mensal ou anual - de acordo com o definido no contrato:

A contabilização relacionada à variação monetária do ativo de direito de uso e o passivo de arrendamento será efetuada nas seguintes contas:

- O valor calculado como atualização do valor base arrendamento será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis Direito de Uso” da aba “1 – Principal”.

- Neste campo normalmente será informada a conta de direito de uso (Ativo).

- O valor calculado como atualização do valor de encargos será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis Juros a Apropriar” da aba “2 – Contas de Juros”.

- Neste campo normalmente será informada a conta de juros a apropriar (Passivo).

- O valor calculado como atualização do valor do contrato (PAT10161 – aba “2 - Detalhes”) será lançado a crédito na conta “Conta crédito” do bloco “Contas Contábeis Juros a Apropriar” da aba “2 – Contas de Juros”.

- Neste campo normalmente será informada a conta de arrendamentos a pagar (Passivo).

Os lançamentos contábeis acima descritos serão efetuados apenas no caso de contratos com preço fixado em quantidade de produto, pois nestes casos existirá variação monetária por causa da variação do preço do produto fixado em cada período.

Para os lançamentos contábeis acima descritos - contabilização relacionada à variação monetária do ativo de direito de uso e o passivo de arrendamento - também ocorrerá a contabilização relacionada à "Distribuição do valor contábil do passivo de arrendamento entre as contas contábeis de curto e longo prazo", se as contas contábeis relacionadas a estes lançamentos estiverem cadastradas no PAT10162.

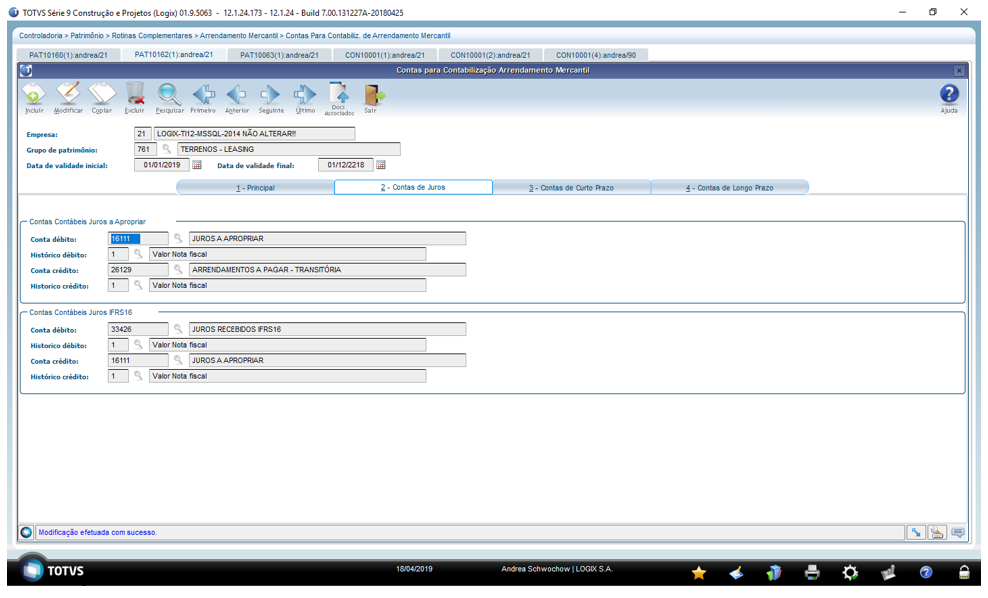

A contabilização relacionada à transferência dos juros a apropriar para a conta de juros do IFRS16 (conta de resultado) será efetuada nas seguintes contas:

- O valor calculado como apropriação de juros será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis Juros IFRS16” da aba “2 – Contas de Juros”.

- Neste campo normalmente será informada a conta de juros recebidos (Resultado).

- O mesmo valor calculado acima será lançado a crédito na conta “Conta crédito” do bloco “Contas Contábeis Juros IFRS16” da aba “2 – Contas de Juros”.

- Neste campo normalmente será informada a conta de juros a apropriar (Passivo) - o mesmo conteúdo da conta que está parametrizada na “Conta débito” do bloco “Contas Contábeis Juros a Apropriar” da aba “2 – Contas de Juros”.

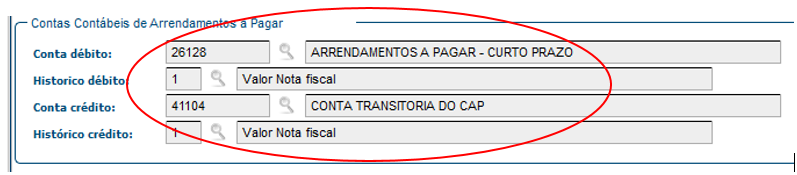

A contabilização relacionada ao valor a pagar do contrato será efetuada nas seguintes contas:

- O valor calculado como arrendamento a pagar será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis Arrendamentos a Pagar” da aba “1 – Principal”.

- Neste campo normalmente será informada a conta de arrendamentos a pagar (Passivo).

- Caso esteja sendo efetuada a distribuição entre Curto e Longo Prazo, aqui será informada a conta de arrendamentos a pagar do curto prazo.

- Neste campo normalmente será informada a conta de arrendamentos a pagar (Passivo).

- O mesmo valor calculado acima será lançado a crédito na conta “Conta crédito” do bloco “Contas Contábeis Arrendamentos a Pagar” da aba “1 – Principal”.

- Neste campo normalmente será informada uma conta transitória do contas a pagar, que será zerada com o lançamento efetuado posteriormente pelo módulo CAP, pela ocasião do efetivo pagamento (AD/AP).

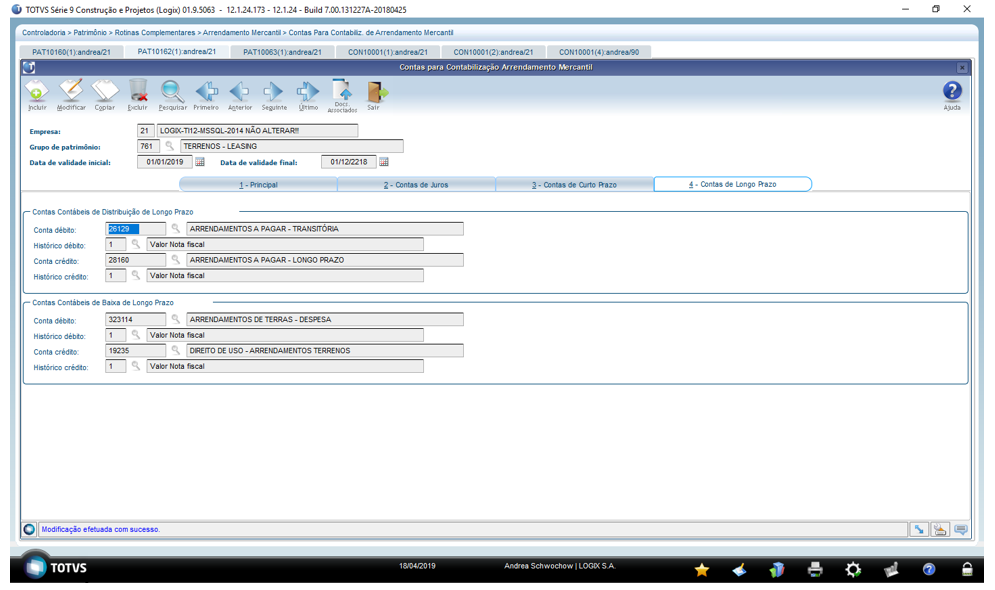

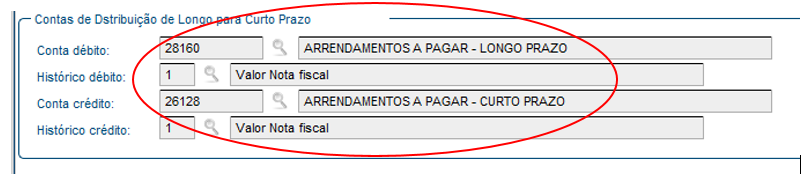

A contabilização relacionada à transferência do valor de uma parcela do Longo para o Curto Prazo será efetuada nas seguintes contas:

- O valor calculado como valor a pagar no curto prazo será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis de Distribuição do Longo para Curto Prazo” da aba “3 – Contas de Curto Prazo”.

- Neste campo normalmente será informada a conta de arrendamentos a pagar – longo prazo (Passivo Não Circulante).

- O mesmo valor será lançado a crédito na conta “Conta crédito” do mesmo bloco/aba.

- Neste campo normalmente será informada a conta de arrendamentos a pagar – longo prazo (Passivo Não Circulante).

Os lançamentos contábeis acima descritos serão efetuados apenas se as contas contábeis do bloco “Contas de Distribuição do Longo para Curto Prazo” da aba “3 – Contas de Curto Prazo” estiverem cadastradas.

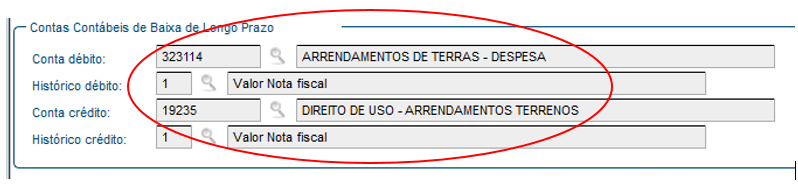

A contabilização relacionada à baixa do valor de uma parcela do ativo de longo prazo será efetuada nas seguintes contas:

- O valor calculado como valor a pagar no longo prazo será lançado a débito na conta “Conta débito” do bloco “Contas Contábeis de Baixa do Longo Prazo” da aba “4 – Contas de Longo Prazo”.

- O mesmo valor será lançado a crédito na conta “Conta crédito” do mesmo bloco/aba.

Os lançamentos contábeis acima descritos serão efetuados apenas se as contas contábeis do bloco “Contas Contábeis de Baixa do Longo Prazo” da aba “4 – Contas de Longo Prazo” estiverem cadastradas.

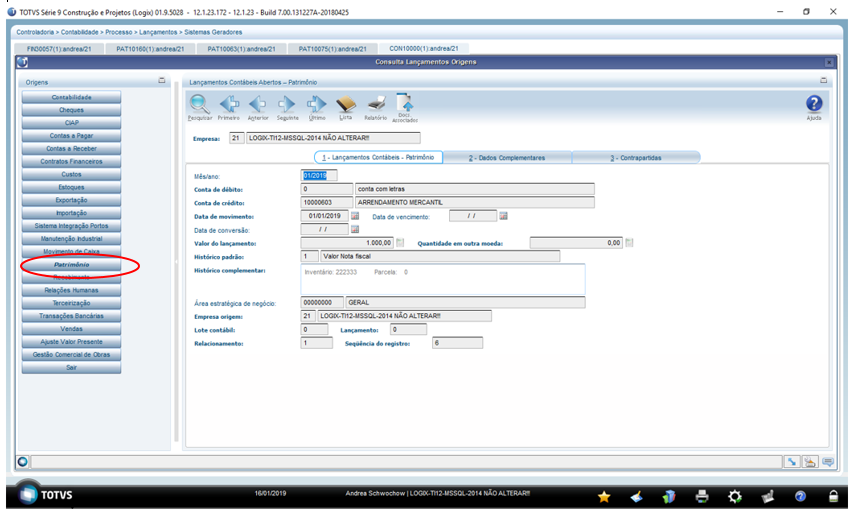

CON10000/CON10113 – Consulta Lançamentos Origem

O CON10000 foi alterado para que, na opção “Patrimônio”, passe a apresentar os lançamentos contábeis relacionados aos contratos de arrendamento mercantil (origem lançamento = 19):

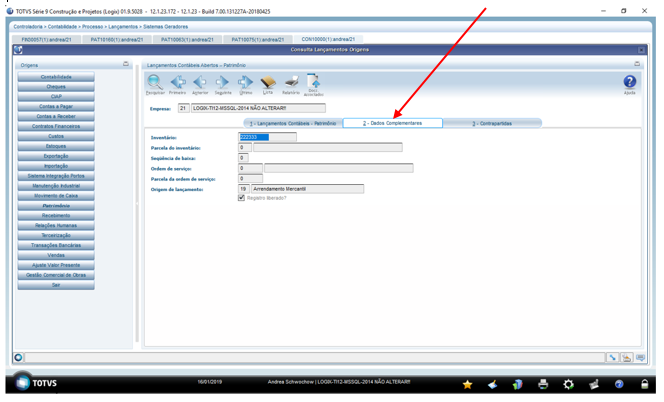

Ao clicar na aba “2 – Dados Complementares”, a tela de detalhamento é apresentada:

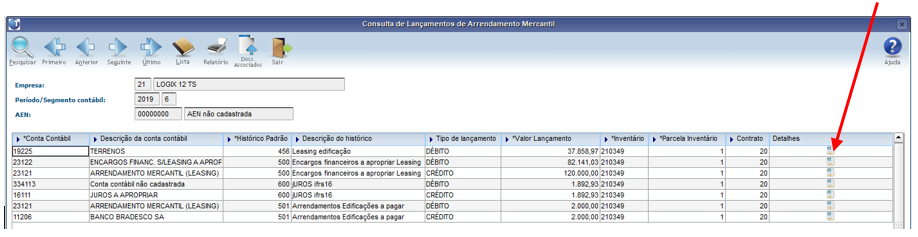

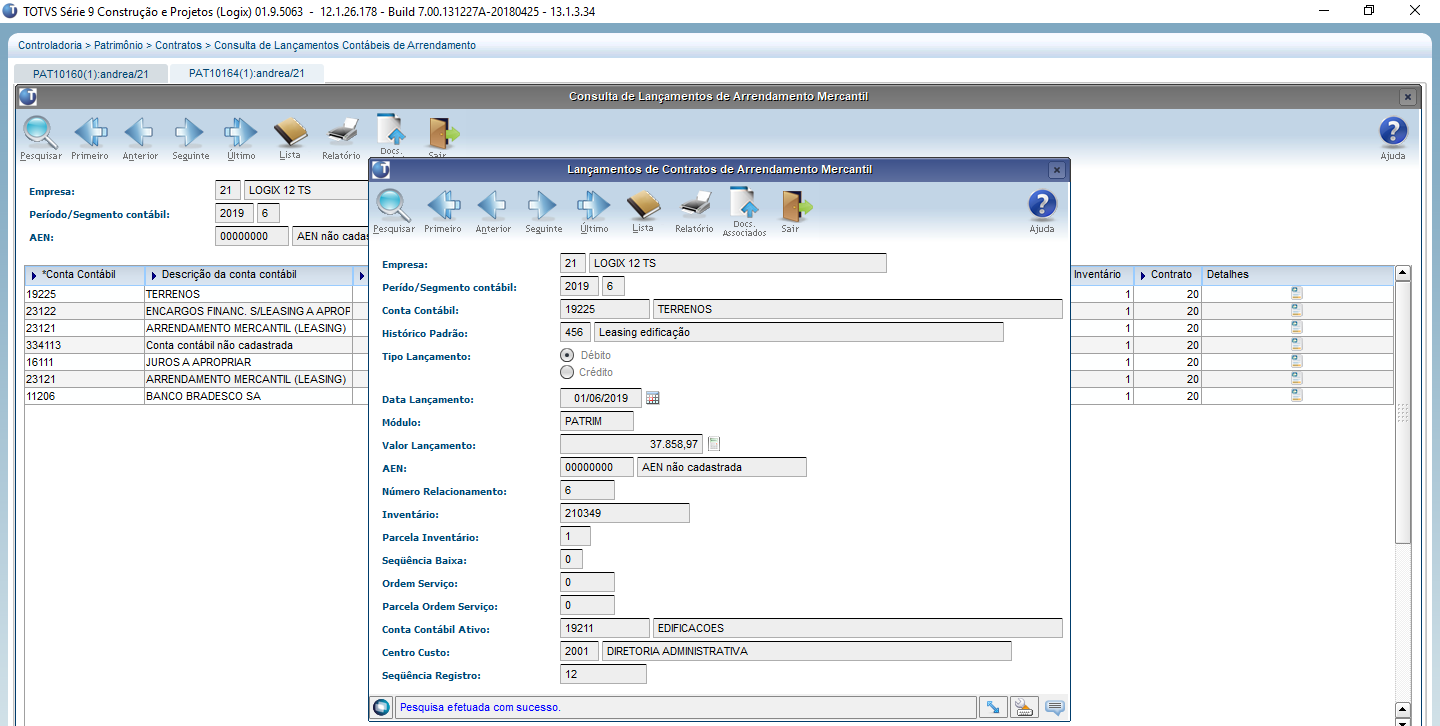

PAT10164 - Consulta de Lançamentos Contábeis de Arrendamento Mercantil

Nesta tela poderão ser consultados os lançamentos contábeis gerados no patrimônio relacionados aos contratos de arrendamento mercantil (origem de lançamento igual a 19).

Documentação do PAT10164: http://tdn.totvs.com/pages/viewpage.action?pageId=452706233

Os lançamentos contábeis visualizados nesta tela foram previamente gerados a partir do programa PAT10063 – Geração de Lançamentos Contábeis.

Para filtrar as informações apresentadas deve ser utilizado a opção “Pesquisar”, que habilitará os campos disponíveis para pesquisa e filtro dos lançamentos:

As informações detalhadas de cada lançamento contábil poderão ser acessadas através da opção Detalhes:

Selecionando esta opção, os detalhes do lançamento serão visualizados, habilitando a navegação entre os seus registros.

Também será possível realizar uma nova consulta, a partir desta tela, para visualização de novos registros, de acordo com o filtro informado na opção de Pesquisar:

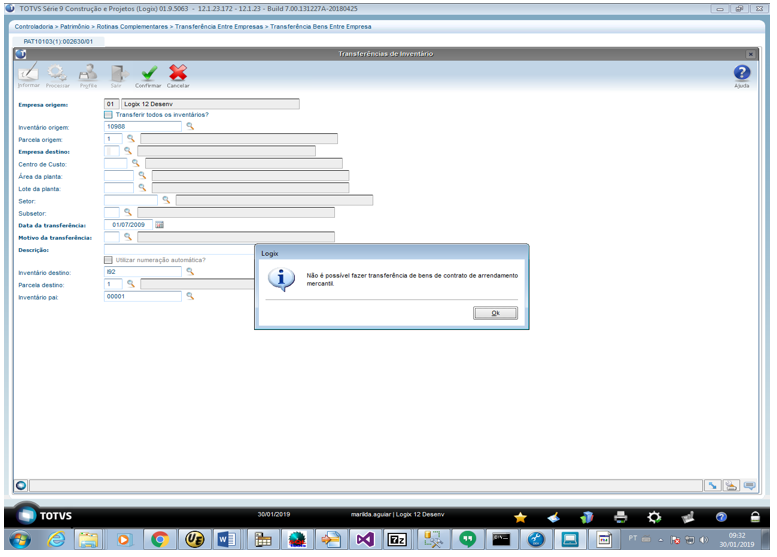

PAT10103 – Transferência de Inventários

O PAT10103 foi alterado para que não seja permitido fazer transferência entre empresas de bens que estejam relacionados à contratos de arrendamento mercantil.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas